En tiedä sopiiko tämä tähän ketjuun täydellisesti, mutta tässä Sijoittaja.fi:ssä puhutaan kuparista ja yhtiöistä, jotka liittyvät Kupariin. Jutussa ei puhuta Orocosta. Jutun lukee noin viidessä minuutissa.

Jos kuparin hinta nousisi nopeasti, alkaisivat kuparintuottajat etsiä uusia esiintymiä. Valitettavasti uuden kuparikaivoksen avaamisessa ja tuotantoon saattamisessa kannattavalle tasolle kestää keskimäärin jopa 16 vuotta. Nykyiset kaivokset pystyvät lisäämään hieman kapasiteettiaan, joten kuparin tarjonta ei tule olemaan este hinnannousulle.

Kuka odottaa PEA:a ilmestyväksi ennen Joulun ihmettä, siis ensi vuoden joulun. Kyllä niin sujuvasti jauhetaan paskaa ja vedetään päivämääriä …räaukosta, että heikompia hirvittää. Jos jotenki tästä paskasta kunnialla ja hengissä selviää, niin ei koskaan enää. Herra minua siinä auttakoon (siis naapurin herra)! Hyvää PEAta kaikille, tuttavallisemmin perjantaita. Se ainakin ilmestyy ajallaan, vaikkei kukaan sitä uskoisi.

Siellä Orocon päässä on laitettu viimeiset tärkeät dokumentit varmuuden vuoksi johonkin kairattuun reikään ja nyt ei millään muisteta mikä hole se oli. Veikkaan että kohta on käyty jo kaikki läpi ja dokkarit löytyy ensi viikoksi.

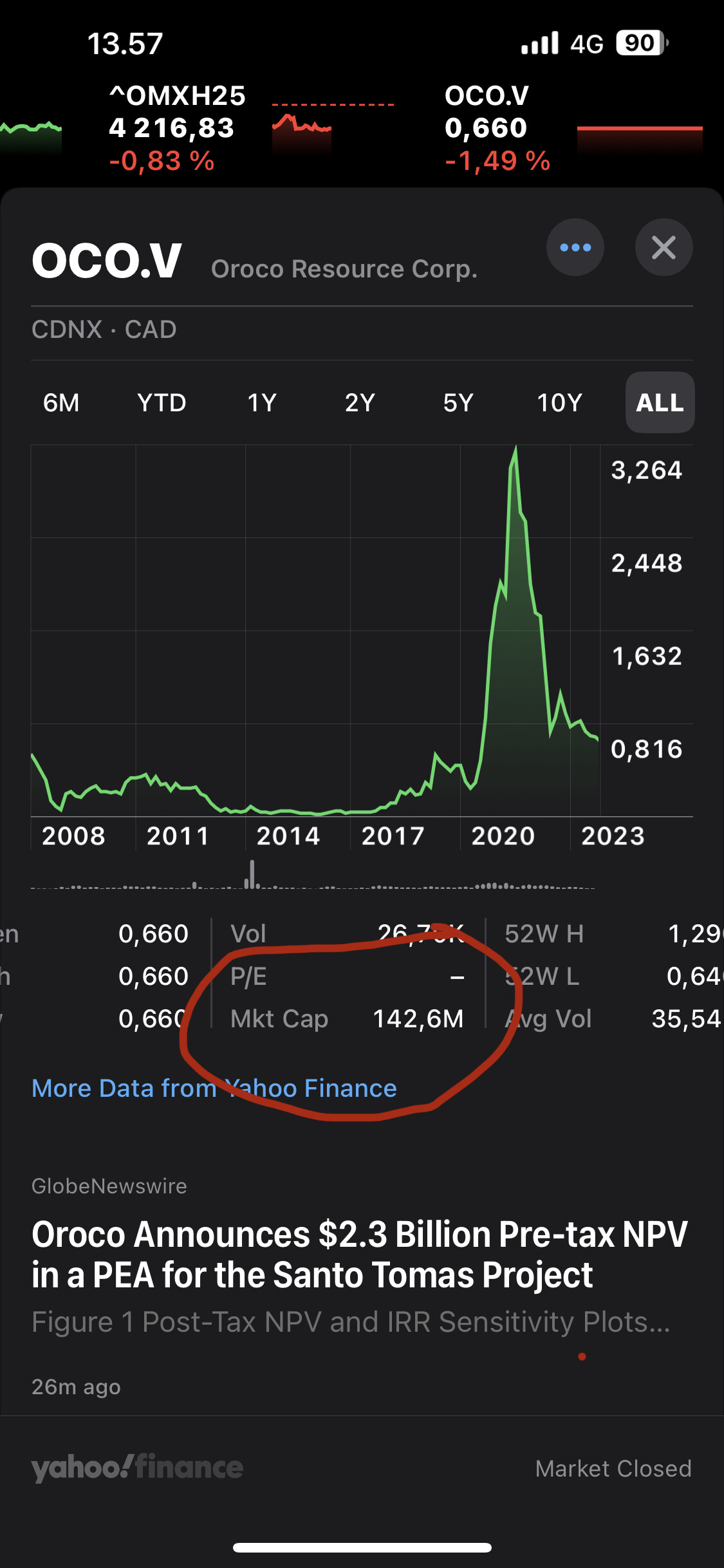

Vaikka kaivoksen arvoksi katsotaan nyt 2,3 mrd usd, niin tätä ei voi suoraan verrata pörssiarvoon. Kaivoksen pyörittäminen luo kustannuksia ja ostajakin haluaa leivän päälle jotain. Itse lähden siitä, että pörssiarvo voisi olla jotain 10% kaivoksen arvosta. Eli päästäisiin 230 milj. usd.

Nousua toki luvassa, mutta ei tämä tällä kuuhun mene. Antia varmasti myös luvassa.

noniin, nyt saatiin sitten jotain numeroita pöytään.

Pitää vähän pureskella tätä mutta pari irtohuomiota:

Tämä oli selvästi alhaisempi kuin mitä pelkäsin, mitä isompi capex niitä sitä tiukemmin se rajaa mahdollisia ostajia. Tämä 1.34B ei rajaa ostajajoukkoa pelkkiin supermajoreihin (BHP, Rio jne) vaan potentiaalisia ostajia on enemmän.

1.24B after-tax NPV, eli karkeasti 10x mcap. Pari vuotta sitten JoseMaria myytiin muistaakseni 25-30% NPV:llä ja siinä ostajajoukko oli rajattu koska Lundin omisti jo ison siivun valmiiksi.

Verot Meksikossa on aika korkeat jonka näkee pre-tax vs. after-tax luvuista.

Aika pieni preemio olisi jos vain 10% maksaisivat. Tämä jää nähtäväksi. Oma ajatus on, että poraamista jatketaan ja kuparia löytyy vielä lisää. Dilluutio vs. uusien löydösten arvo tulee näyttelemään paljon.

Olikos se niin, että joitain jo porattuja reikiä ei edes keretty tähän kierrokseen sisällyttämään, vai oliko kaikki tähän mennessä poratut ja analysoidut nyt mukana.? Muistaako joku?

Sieltä se nyt tosiaan lopulta tuli, reilu 2 viikkoa myöhässä. Tulee mieleen vajaan vuoden takainen Orocon julkaisema “projected share price”, joka oli arvioitu yli 8CAD:n pintaan. Tällä hetkellä se näyttää utopialta joka tapauksessa, olipa mahdollinen lunastushinnan prosentti NPV:stä mitä hyvänsä. Mihinköhän perustivat sen? Muuten tämä antaa itselle siinä mielessä mielenrauhaa, että vaikka tällä ei räjäytettäisi pankkia, on todennäköinen myyntihinta omalla kohdalla kuitenkin jollain aikavälillä voitollinen. Nähtäväksi jää, että kuinka paljon. Pitää myös itse paneutua syvemmälle illalla, mutta ei tämä ihan täysin toivotulta äkkiseltään vaikuta.

Huomiona muuten, että PEA:n summat ovat US$, kun taas market cap ilmoitetaan CAD. Lukuja tänään esittäneet sen olivatkin jo huomioineet.

")