Kiitos, nyt olen vielä enemmän sekaisin. ![]() Tuolla on maksetut ratiot yli yhtä, mutta NAV hinnat joissain todella matalia. MARAlla P/NAV 1.03x ja transaction value 475. Sehän on Orocoa isompi, vaikka ton mukaan sen NAV olisi ollut n. 460 miltsiä$.

Tuolla on maksetut ratiot yli yhtä, mutta NAV hinnat joissain todella matalia. MARAlla P/NAV 1.03x ja transaction value 475. Sehän on Orocoa isompi, vaikka ton mukaan sen NAV olisi ollut n. 460 miltsiä$.

1 tykkäys

Joo nyt pitää kyllä vähän raapia päätä tän kanssa

DENVER–(BUSINESS WIRE)-- Today, Glencore International AG (GIAG) and Newmont Corporation (NYSE: NEM, TSX: NGT) announced they have reached an agreement in which Glencore will acquire Newmont’s 18.75% shareholding in the MARA Project (MARA). Following completion of the transaction, Glencore will own 43.75% of MARA.

Under the terms of the agreement, Glencore will pay $124.9 million upon closing and a $30 million deferred payment upon commercial production subject to an annual interest charge of 6%. Total deferred consideration is capped at $50 million.

Eli 155M maksettiin 18,75% osuudesta → tästä saa hinnaksi karkeasti 830M.

Toisaalta

Baar, Switzerland

31 July 2023

Today, Glencore International AG (Glencore) and Pan American Silver Corp. (NYSE: PAAS, TSX: PAAS) (Pan American) announced they have reached an agreement for Glencore to acquire the 56.25% stake in the MARA Project (MARA or the Project) from Pan American.

Under the terms of the agreement, Glencore will pay $475 million in cash upon closing and grant Pan American a copper Net Smelter Return (NSR) royalty of 0.75%.

Maksettiin 475M 56.25% osuudesta plus NSR 0,75% jonka arvoa en osaa heti sanoa, tuosta tulisi 840M arvoksi eli stemmaa tuon aikaisemman siivun arvon kanssa.

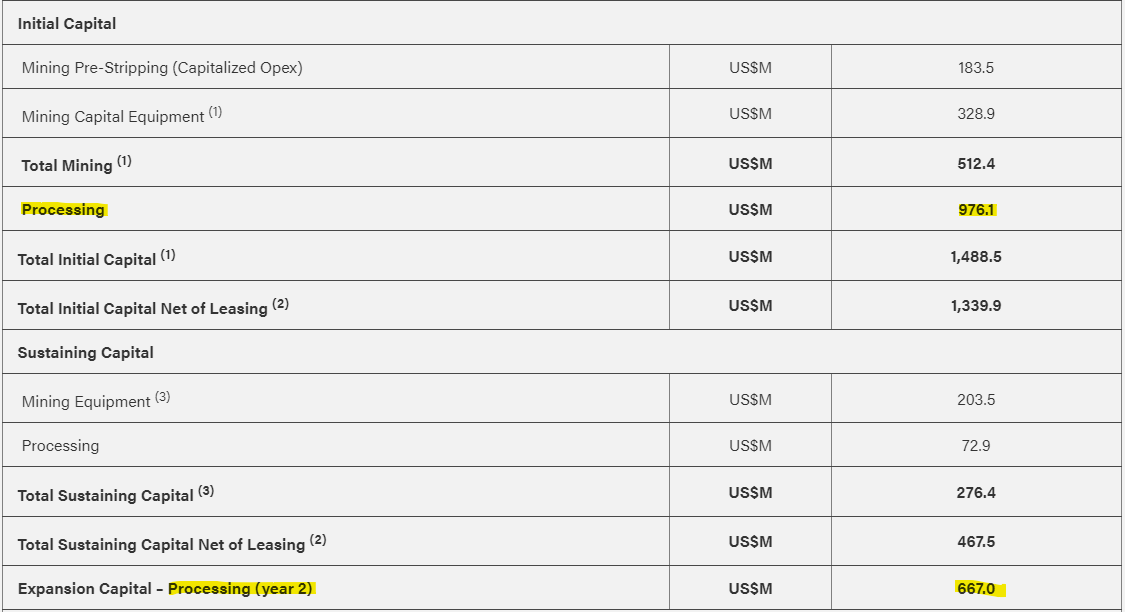

Capexiin liittyen, mikäs tämä vuodelle kaksi jätetty expansion capital mahtaa olla…? Eli ekana vuotena 976,1 US$M ja heti toisena vuotena vielä 667 US$M lisää. Eikö tässä “piiloteta capexia” toiselle vuodelle? Tuohan nostaisi summaa melkoisesti, jos olisi laskettu mukaan ekasta vuodesta alkaen.

En ole alan asiantuntija, joten tämä saattaa olla tyhmä kysymys. Olen kyllä muutamaa PEA raporttia aiemmin tutkinut, enkä muista tällaista jaottelua niissä olleen.

3 tykkäystä

IMPACT

Positive: Oroco has demonstrated robust economic potential

for its Santo Tomás Copper Project in Mexico. Based on our

more conservative copper price assumption, we calculate an

after-tax project NPV8% of US$1,034 MM and an IRR of

16.1%. Our target price, now based on a 0.4x NAV (was

$0.03/lb CuEq) increases to $1.60/shr (was $1.50/shr). We

maintain our Buy rating. We continue to have a positive outlook

on the copper market as the world transitions to renewable

energy and electric vehicles. With a dearth of new projects

available and a discounted valuation, Oroco presents an

attractive buying opportunity for investors and for metals

producers looking to expand their copper project pipeline

COMPARABLES

On a P/NAV basis, OCO trades at a discounted 0.2x relative to its peer group of

copper developers at 0.4x while established producers (larger and generally diversified) are trading at 0.7-1.2x NAV. As Oroco project moves through PFS

and attracts additional investment and/or partners, we would expect the stock to

re-rate higher towards the peer average of 0.4x.

17 tykkäystä

En tajuu noiden analyytikoiden raportteja ja tavotehintoja ku eihän tästä koskaa tai ainakaa vuosikymmenii tuu kaivosta ![]() Useampi rapsa nyt tullu/päivitetty ja kaikki on niissä siis ilmeisesti väärässä.

Useampi rapsa nyt tullu/päivitetty ja kaikki on niissä siis ilmeisesti väärässä.

Commenting on the PEA, Richard Lock stated: “This is a significant start to the process of evaluating Santo Tomas. The PEA firmly demonstrates the economic viability of the Santo Tomas Project and justifies its continued development. The combination of excellent infrastructure, simple metallurgy, a cohesive and consistent grade distribution, and a low strip ratio, along with the identification of several existing opportunities for resource expansion, provide additional strength and certainty to the Project. We have also identified a high probability of additional upside in Project economics through the future application of mine and process design improvements, all of which confirm that we have a substantial resource at Santo Tomas. In summary, the Santo Tomas Project clearly has robust potential for the development of a large, low-cost open-pit, copper mining operation.”

Missä tää johto on oikein käynyt koulunsa kun jopa meillä täällä foorumilla tiedetään että tästä ei kaivosta tule ![]()

10 tykkäystä

Sanot faktana, että tästä ei tule kaivosta koskaan tai ainakaan vuosikymmeniin. Olisin kiinnostunut kuulemaan perustelut, koska minuakin se huolettaa. Mikäli näin on, niin eikö osakkeen hinnan pitäisi olla nyt aika lailla 0?

Yleiseen pohdintaa, ei ainoastaan sinulle tarkoitettu kysymys. Mitkä ovat skenaariot jos major ei osta tätä? Oroco jää edelleen valtauksen omistajaksi ja siitä tehdään pöytälaatikkofirma minimaalisilla kuluilla odottamaan tulevia aikoja, jolloin joku ostaisi sen?

Minä en ymmärrä mitä tarkoittaa nämä NPV8% ja NAV-kertoimet. Tällä foorumilla on puhuttu esim tällaisesta arvonmäärityksestä, että malmivaranto olisi 7-10 mrd paunaa ja paunan hinta (ilmeisesti capex ja opex huomioiden) 0,10-0,11 usd, jolloin varannon arvo olisi väh. 0,7Mrd usd, joka olisi 950 M CAD. Orocon Mcap 140 M CAD. Toki huomioitava, että ORO omistaa vain n.85% varannosta. Voisiko joku vetää yhteen mikä muuttui niin paljon, että osakekohtainen valuaatio on murto-osa em. laskelmasta?

- Oliko malmion koko pienempi kuin tuo 7-10 mrd paunaa?

- oliko capex. opex luultua suurempi ja paunan arvo alle tuon 0,10 usd?

- vai oliko edellä mainittu tapa arvioida varannon arvo yksinkertaisesti täysin väärä?

Yritän päästä perille tästä casesta, voiko tässä mennä koko sijoituskin vielä. Onko realistista, että tästä ei kaivosta tulekaan ja siihen nähden upside on aika vaatimaton? Ten baggeria tästä ei ole enää tulossa, se lienee tässä vaiheessa ihan selvää.

2 tykkäystä

Analyysit ovat firmojen maksamia mainoksia, joten niihin ei voi tietenkään sellaisenaan luottaa. Niistä voi kuitenkin saada hyvää informaatiota tiiviissä paketissa omaa analyysia varten.

Myös johdon tehtävä on mainostaa oman projektinsa potentiaalia, ei arvioida sitä objektiivisesti mediaan.

Ajatusvirta numeroiden osalta vaikuttaa minusta ihan järkevältä, mut kommentoikoon joku joka niitä paremmin ymmärtää. Mun kommentin lisäarvo on osoittaa, että käyttäjän @Toomas_Rahula viestistä paistoi aika paksu sarkasmi ja vittuilu kyseisiä argumentteja köyttäviä kohtaan.

Samat perustelut haluaisin nähdä, jos jollain on jotain kättä pidempää siitä miksi tästä ei kaivosta tulisi. Numeroiden valossa on kannattavaa, eli varmuudella se tapahtuu joskus. On totta, että siihen voi mennä aikaa. Pahimmassa tapauksessa kauankin.

Käytän kielikuvaa: jos sun asiakkaat tulee sun luo, ku sulta saa parhaat tomaatit ja sun oma puska on palanut, ni ensi kesänä ei tomaattia enää ole. Jostain sun ne myytävät tomaatit on hankittava, kun brändi on olemassa ja asiakaspohja vakaa. Bisnes kuivuu, jos tavaraa ei saa. Rivissä on muitakin tomaatin myyjiä, ja takaa tullaan mielellään volyymissa ohi. Kuparin tapauksessa liikenteen sähköistymisen, Ukrainan jälleenrakennuksen ja rakennusalan yleisen elpymisen ei voi ainakaan väittää vähentävän kysyntää (jossain vaiheessa) ja sen myötä asiakkaita voi riittää useammallekin.

Tätä kautta Santo Tomasille ja näille muillekin tulevaisuuden pitäs olla eräänlainen La Tomatina, jossa lopulta neuvottelupöydässä ratkastaan, millä hintaa sitä tavaraa mistäkin saa, tuleeko sitä tarpeeksi ja mistä sitten lopulta päädytään ostamaan. Sillä erotuksella, että kuparille tuskin tulee sellaista ylitarjontaa koskaan, että sitä alettaisi lahjoittaa ilmaiseksi.

Orocoon sijoittaneissa lienee mukana liikaa toivoa pikavoitoista ja ehkä lievästi negatiivinen PEA vrt. realistiseen odotusarvoon on sijoittaneelle selkeä pettymys, kun omat odotukset tai toiveet ovat olleet liian korkealla. Myönnön, että itsellekin kävi näin vaikka ymmärsin, ettei tämä mikään varma lappu missään nimessä ole.

7 tykkäystä

Kommenttini olivat tosiaan sarkasmia. Pahoittelut kaikille jotka ottivat tosissaan, ei ollut ehkä hyvä idea vitsailla vakavalla asialla.

3 tykkäystä

Jos aina suoltaa analyyseissä ylipositiivista ja epärealistista sontaa koska firmat maksaa, eli siis tekee yksinkertaisesti huonoa työtä josta syystä maine menee analyytikkona ja ei ole enää mitään pointtia jatkossa kirjoittaa yhtään mitään koska kaikki tietää että se on sontaa niin mitä järkeä siinä on? Vai koskeeko tämä nyt vain Orocon analyysejä? Ehkä kaikki analyysitalot eivät ole selkärankaisia kuin Inderes joka voi antaa vaikka heti kättelyssä myy-suosituksen ja alhaisen tavoitehinnan koska jos meinaa olla yhtään uskottava niin eihän sitä voi ihan mitä tahansa kirjoitella?

Minusta tämä ei ole oikein. Tarkoitan, että näin asia voi olla, mutta ei se oikein ole. Joku vastuu pitäisi olla, että ei voi kaunistella miten huvittaa. Olemme sitten kansana tai ainakin minä persoonana aivan erilainen jos tommonen on normaalikäytäntö että voi heittää sitä sun tätä.

Käsittääkseni tuo Cantorin rapsa on ihan independent eli Oroco ei ole maksanut heille.

En tunne Cantoria, mutta yleensä näihin junioreihin keskittyvien analyytikoiden julkaisut ovat valitettavasti 99+% BUY-ratingilla, ja targetit harvemmin tulevat merkittävästi alas huonojen uutisten myötä.

Cantorin raportissa luki että eivät ole saaneet ainakaan 12kk sisään kompensaatiota, joten Seinakadun_Keisarin maininta mahdollisesta riippumattomuudesta on toki mahdollista.

Johdolla on vastuu olla antamatta virheellistä tietoa markkinaan, mutta kommentit esiintymän “hyvästä potentiaalista olla kaivosoperaatio” eivät oikeasti tarkoita mitään, ja sama tarina toistuu yrityksestä ja esiintymästä riippumatta.

4 tykkäystä

Noh ainakin toimarin bonarimalli kannustaa nopeaan myyntiin.

Ja kaikki yrityksen johdossa ovat olleet myymässä junioreita majoreille aikaisemmin eli eivät ole ns. ensimmäistä kertaa rodeossa.

3 tykkäystä

Itse en ole enää pitkään aikaan omistanut yritystä, mutta jäänyt seuraamasn tänne tilannetta. Moni varmaan pohtii mitä tekee ja ehdotan, että joku vielä omistava henkilö tekee tänne kyselyn eri vaihtoehdoilla esim. möin juuri kaikki viimeaikaisten uutisten johdosta, lisäsin/ostin, tein veromyynnit enkä osta enää tätä puljua, harkitsen kaikkien osakkeiden myyntiä, harkitsen lisäämistä/ostamista, katson pelin loppuun asti näillä mitä on jne.

Ehkä tästä olisi apuja sitten päätöksiin? Ja toki kiinnostaa mitä enemmistö suunnittelee ja kuinka paljon täällä vielä on sijoittajia. Itse en ole ostamassa takaisin yhtään osaketta.

PEA:n julkaisun jälkeen tehdyn kyselyn tulokset yllä, kiitos kaikille 223 äänensä antaneelle!

En näe että tuo yllä oleva ehdotus eroaisi oleellisesti tästä, mutta jos joku näkee siitä lisähyötyä niin tehköön uuden tarkemmilla vaihtoehdoilla (editori-ikkunassa kun klikkaa ratas-ikonia, avautuu valikko josta “Luo kysely”).

11 tykkäystä

Ai, hyvä! Näköjään en ihan jokaista viestiä ole täällä lukenut, kun tuo äänestys oli mennyt multa ohi. Kiitos kun toit esille!

2 tykkäystä

Tässä on minusta jonkun sortin ajatusvirhe.

Se että numeroiden valossa nyt olisi kannattavaa ei mitenkään automaattisesti johda ajatukseen että varmuudella kaivos avattaisiin. Voi kestää ikuisuudenkin.

2 tykkäystä

On kyllä hyvin happamat markkinat, kun ennen tuollaisista ulkopuolisten rapsoista väki olisi ostanut päämärkänä. Nyt löytyy vain väkeä, joka huutelee ei voi tulla koskaan kaivosta tai raportit ovat maksettuja jne.

No saadaan ainakin laput toivon mukaan kärsivällisempien taskuun.

10 tykkäystä