Sitä ihmettelin täällä kun diili julkaistiin. Tosin en osaa noita arvoida, niin tiedä sitten mikä on totuus. Projektista maksettiin joku 900 miljoonaa usd käteisenä ja Net Smelter Return (NSR) royalty 0,75%. En osaa yhtään arvioida paljonko tuon rojaltin arvo on. Huomionarvoista on se, että MARAn PEA valmistui loppuvuonna 2019 ja sen jälkeen aluetta kehitettiin kumppanin kanssa vuosia + tehtiin PFS ja öö ehkä FSkin ennen myyntiä 2023 heinäkuussa. Jos näin hyvällä projektilla meni melkein 4v PEAn jälkeen, niin miksi Orocon myynti menisi yhtään nopeammin? Yllä olevassa tweetissa on rapsa, jossa sanotaan että 12-18 kk lisäporauksia Santo Tomaksessa voisi tuottaa tarpeeksi matskua PFSää varten. Sen tekemisessä menee jonkun aikaa, joten PFS voisi olla valmiina aikaisintaan 18-24 kk päästä. Se on aika pitkä aika firmalle, jonka kassa on tyhjä. Toivottavasti PEA herättää sen verran mielenkiintoa, että saadaan tähän kumppani (majori) mukaan kehittämään projektia.

Tätä ei tulla rakentamaan vuosikymmeniin. IRR ei vaan riitä. PEA, ja myös FS numerot ovat lähes aina liian positiivisia. Nyt jo PEA tasolla näyttää pahalta. IRR pitäisi olla yli 20% ja oletetut metallien hinnat saisi olla konservatiivisemmat. Samanlaisia projekteja on 13 tusinassa.

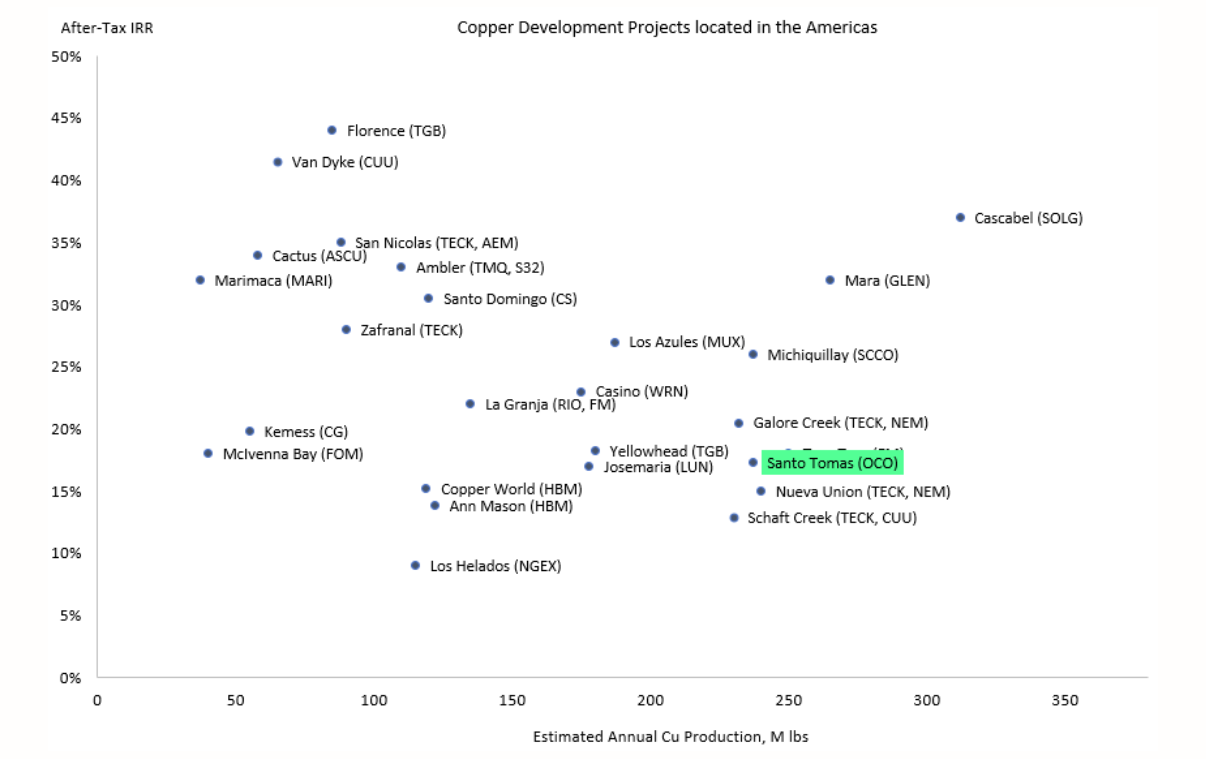

Tuossa yllä olevassa analyysissa oli hyvä graafi IRR:n suhteesta kapasiteettiin. Sen perusteella, olettaen ettei siitä puutu isoa osaa vastaavista kaivoksista, tämä sijoittuisi samalle “viivalle” muiden kanssa, ollen kuitenkin varannoiltaan yksi suuremmista. Ja loogisesti mitä isommat varannot, niin sitä kiinnostavampi pidemmän ajan sijoitus on kyseessä (ja sitä pienempi IRR voidaan aloittaessa kelpuuttaa).

Eli perustelisitko @Barolo tämän valossa hieman noita väittämiäsi? Kuulostaa siltä, että tiedät enemmän Majoreiden ajatuksista ja kriteereistä näihin liittyen, joten kiinnostaisi kuulla lisää miksei tätä haluta edistää vielä “vuosikymmeniin”. Olen ymmärtänyt että uusille kaivoksille (ja kuparille ylipäänsä) olisi nimenomaan kasvava kysyntä, eikä uusia (ainakaan näin isoja) kohteita löydy enää kuin sieniä sateella.

Edit: kuparin hinnasta olen samaa mieltä, että voisi olla hieman alhaisempi (analyysin ennuste $4.35/lb, käsittääkseni jenkkitaaloissa). Jossain $3,5-4,0 maastossa voisi olla järkevämpi pidemmän ajan arvio.

Kuvasta löytyy myös yllä mainittu MARA-projekti, joka oli ilmeisen kiinnostava korkeiden pitoisuuksien sekä volyymien ansiosta. Sen kauppahintaan en ota kantaa, sillä tuo Net Smelter Return (NSR) vaikeuttaa arviointia huomattavasti.

En itse näistä mitään oikeasti ymmärrä, mutta jaan silti ajatuksia.

Itseä kiinnostaa nouseeko käytetty alhaisempi copper recovery rate 83% lähemmäs 1994 vuoden PFS tutkimuksessa ollutta 90.8%, saako Oroco ostettua puuttuvan 14.5% osuuden alueesta itselleen, kuinka paljon kuluja saadaan painettua alas ja kuinka paljon lisäporaukset tuovat hyvää. Pitäisin todennäköisenä kaikkia näitä, jos johdolla olisi kovempi track record. Lisäporausten arvo näkyy hyvin, kun vertailee pelkästään viimeistä kahta reikää ja kuinka paljon ne toivat.

Isoin riski nykyisille osakkeenomistajille on, että johto liudentaa nykyisten osakkeenomistajien omistuksia ja palkitsee silti itsensä. Omistan itse Solarista, jossa sisäpiiri omistaa 45%. Toisi lisää uskoa varmasti Orocolle, jos sisäpiiri nostaisi omistusastettaan.

IRR on oikeastaan lähes ainoa mittari jota kannattaa junior mining touhuissa katsoa. Santo Tomas IRR on varmaan alle 15% esim. 3.4 USD /lb kuparin hinnalla. En usko että tulee saamaan rahoitusta. Ylipäätään marginaalisiin kaivoshankkeisiin ei kannata sijoittaa koska diluutio tulee aina olemaan massiivinen. Ja hyvin usein homma puihin ihan loppumetreillä. Kannattaa tutustua esim Horizonte Minerals, joka näytti todella hyvältä aina viime viikkoihin saakka. (Oli salkussa)

Chairman Dalziel omistaa 14M osaketta, osti elokuussa 130K lisää (siis osti, ei saanut mistään optio-ohjelmasta tms)

Tuosta IRR:sta vielä, se heittelee todella paljon käytetyn kuparin hinnan mukaan. Jos uskoo kuparin hinnannousuun tulevaisuudessa niin mitä kuparin hintaa kannattaa käyttää tässä vaiheessa? Tähän jokaisella lienee oma vastaus.

Kyllähän Majorit varmasti siihen uskovat, jos näihin rahojaan laittavat. MARAn PFS:ssä (vuodelta 2021) oli herkkyysanalyysi, jossa oli vaihteluväli $2,75-3,75/lb.

Jep, Orocon PEA presiksessä oli herkkysanalyysin jonka mukaan 10% kuparin hinnannousu nostaa IRR:n (post-tax) yli 20% tasolle. Jokaisen arvioitavaksi jää se onko nykyinen hintataso kuparissa ns. pysyvä tai pidempiaikainen tila vai onko se menossa ylös/alas tulevaisuudessa.

Aina kannattaa ottaa melko alhainen hinta ja vertailla projekteja keskenään käyttämällä sitä. Tällä hetkellä 3.2-3.4 /lb kuparille voisi olla hyvä. Marginaaliset projektit kannattaa aina välttää, kokemusta on.

Onkohan täällä mitään yleistä junior mining ketjua, jossa voisi pallotella ideoita?

IRR on vain yksi osa yhtälöä, jos tuijottaa pelkästään sitä niin ajaa karille ihan varmasti

Kun kuparivarannot on oikeasti ehtymässä ja lisää tarvitaan enemmän koko ajan niin valmiit aihiot isoilla varannoilla hyvissä kohteissa on ihan varmasti houkuttelevia metallintuottajille.

Tässä ketjussa on aikaisemminkin puhuttu muista junnuista kupari-spacessa ja minun puolestani voi jatkaa, mielelläni luen näkemyksiä muista aihioista.

Kyllä se enemmän on niin että jos IRR on hallussa, niin on paljon vähemmän todennäköistä ajaa karille kuin käyttämällä muita mittareita. Maailma on oikeasti täynnä to be kaivoksia joissa NPV lasketaan miljardeissa.

Aina voi pelata ”max leverage to copper price etc” strategiaa mutta viimeisen 25 vuoden aikana se ei ole ollut voittava strategia.

Sori karhuiluni, mutta yritän olla objektiivinen. Otan kaikki kommentit ilolla vastaan. Vaikea tästä kovin hyvää keissiä on rakentaa, kun kaikki vaikuttaa lepäävän sen varassa, että kuparin pitkän tähtäimen hinta nousee merkittävästi. Tiedän, että kysynnän on ennustettu kasvavan merkittävästi ja nykyisten kaivosten tuotannon vähenevän, mutta ollaan silti aika paljon yhden kortin varassa. Jos kuparin hinta nousee, niin noi muutkin keskinkertaiset, mutta Orocoa paremmat kaivokset (kts. kuva AnttiM viestistä) ovat silti tätä parempia ja kaiken järjen mukaan viedään ensin tuotantoon. Mikäli lisäporaukset kasvattavat malmivarantoja merkittävästi, niin se auttaisi, mutta se nyt on vielä enemmän toivotaan toivotaan-kategoriaa TÄSSÄ vaiheessa harjoitusta.

Tuosta HoldCon rapsasta:

On back of the PEA, we expect that a financing will very likely ensue followed by an estimated 12-18 month drilling period to convert/upgrade the Inferred resource to the Indicated category. It is estimated that approximately 20,000m of additional drilling would be needed for a full Pre-Feasibility Study (PFS). As per our current Santo Tomas valuation (85.5%), we use a 0.25x NAV8% target multiple which forms the basis for our 12-month price objective which equates to C$2.15 per share (rounded). Underpinned by our LT copper price estimate of $4.35/lb, our price objective equates to approximately +215% upside from the most recent close. Oroco shares currently trade at 0.08x NAV which is comparable to numerous PEA level copper developers.

Aika korkealla kuparin hinnalla vain C$2.15 cad per osake, mutta myyntihinnalle on laitettu pieni kerroin 0.25x NAV8%. Markku taas pumppasi stonksia videollaan käyttämällä ihan pokkana 0.6x myyntihintaa ja mehutteli kuparin hinnannousun vaikutuksella myyntihintaan. Johtopäätökseni on, että tän saa näyttämään just niin hyvältä tai huonolta kun haluaa, kunhan vaihtelee kuparin hintaa ja kertoimia.

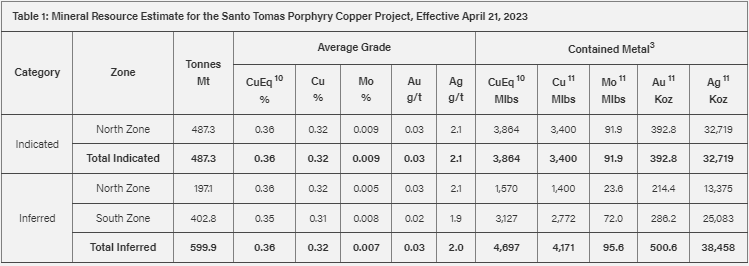

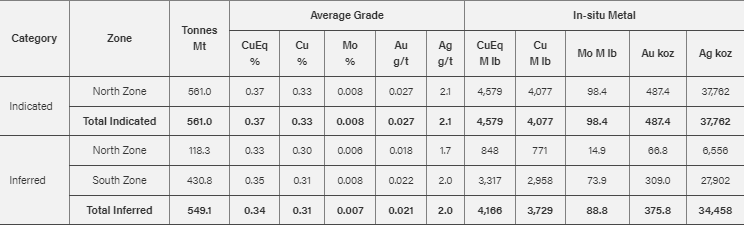

Tyhmä kysymys, mutta nostaako varannon arvoa se, että noita saadaan vahvistettua tutkimuksilla ja siirrettyä inferred puolelta indicated-kategoriaan vai onko ne laskettu mukaan arvioon? En saanut tätä selvillä PEA:sta. Siellä lukee, että " Mineral Resource and Reserve Estimates

In accordance with applicable Canadian securities laws, all Mineral Resource estimates of the Company disclosed or referenced in this news release have been prepared in accordance with the disclosure standards of NI 43-101 and have been classified in accordance with the CIM Standards. Mineral Resources that are not Mineral Reserves do not have demonstrated economic viability . The estimate of mineral resources may be materially affected by environmental, permitting, legal, title, socio-political, marketing, or other relevant issues. In particular, the quantity and grade of reported inferred mineral resources are uncertain in nature and there has been insufficient exploration to define these inferred mineral resources as an indicated or measured mineral resource. It is uncertain in all cases whether further exploration will result in upgrading the inferred mineral resources to an indicated or measured mineral resource category."

Tietääkö täällä joku näkeekö toteutuneita myyntihintoja koottuna joltain sivustolta vai pitääkö vaan etsiä googlella?

Sehän ei ole mikään ongelma jos on olemassa parempiakin kaivoksia. Olennaista on se että ylitetään kannattavuusraja minkä jälkeen ylipäänsä viedään tuotantoon.

Joo, IRR pitää olla kuosissa mutta se ei yksissään riitä, pointtini olikin se että jos sijoitat junnuihin pelkän IRR:n perusteella niin varmuudella menee kiville.

Ja loppupeleissä sitä kuparia pitää olla jotta sitä voi myydä, vaihtoehto ei ole lopettaa sen myyntiä.

Itse uskon vakaasti kuparin hinnan nousuun joten siltä osin tämä PEA ei varsinaisesti hetkauta suuntaan tai toiseen, capexin alhaisuus oli minulle se ehkä olennaisin pointti.

Mietin, että paljonko majoreilla on resursseja viedä näitä tuotantoon? Jos edellä on monta parempaa projektia, niin kauanko menee, että tulee Orocon vuoro? Tämä on kuitenkin sen hintainen, ettei kellään ole varaa ostaa tätä “backlogiin” odottamaan parempia aikoja. Tää on ihan omaa mietintää, enkä tiedä onko tässä totuuspohjaa/riskiä.

Noh kaikki on suhteellista, jos BHP teki viime vuonna jotain 20+ jaardia voittoa niin siinä ei paljoa tunnu muutama sata milkku jostain juniorista jos omat kuparikaivokset ovat ehtymässä seuraavan 5v sisään, eikä tunnu myöskään mikään 1.5 jaardin capex kaivokseen.

Muistakaa se että jos Santo Tomas ostettaisiin tänään niin se tuottaisi kuparia vasta joskus 3v päästä eli senkin takia tämän hetken kuparihinnat ei oikein kerro mitään, jokainen iso kaivostoimija pyrkii arvaamaan hinnat tulevaisuudessa ja sitten safety marginin kanssa tekee investointipäätökset.

Slaidilla 24 on listattu noita myytyjä esiintymiä.

Tää oli hyvä slide, tosta näkyy hyvin miten P/NAV, EV/pound ja cueq-% ei oikein mitenkään korreloi keskenään (silmämääräisesti arvioituna) joten arvoa on vaikea arvioida. Jos nyt jotain haarukoisi niin P/NAV on keskimäärin about 0.6-0.7 luokkaa mutta kun range on 0.3-2.0 niin vaikeaksi menee.

Ehkä tuosta voisi nyt sen johtopäätöksen tehdä että Lundinin JoseMarian 0.3x lienee jonkunlainen “pohjaolettama” kertoimelle

EDIT tämä siis viimeisten 10v aikana tapahtuneista muuveista