ymmärrän kyllä miksi myyntipainetta on… Markkinoilla pelkoa, osa tarvii rahaa muuhun, osake nousi omasta mielestä hetkessä turhan korkealle, riskinen ala yms … itse tarina eikai mihinkään ole muuttunut kuitenkaan.

5 tykkäystä

Agree nothing has changed. Oroco progresses nicely. Biden talked about doubling money spent on green infrastructure. I can’t really see what will stop the world from consuming a ton of more copper. All developed countries seems to be hell bend on going electric. Not only that but they make it much harder to look for new copper. Permitting new mines. And then you have some latin countries that makes it difficult for majors to buy there. So I believe this makes a pretty solid case for a good buyout price for oroco. Old news I know. But we should think about these factors instead of short term price fluctuations.

24 tykkäystä

Nimenomaan symbolinen. Ja onneksi positiivinen sellainen. Mieti mikä reaktio jos olisi vähentänyt pikku paloja omistuksistaan…

3 tykkäystä

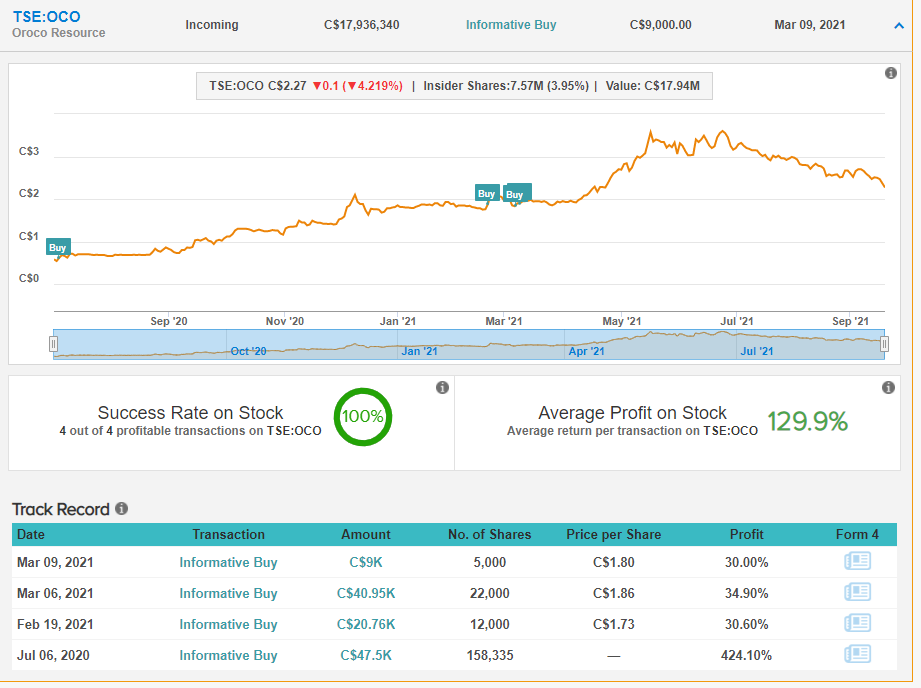

Tämä. Etenkin kun huomioidaan, että ei tämä ole ko. henkilön tapauksessa mitenkään poikkeavaa. Jos katsotaan historiaa (alla) vastaavia pienempiä (hänen osakeomistuksensa mittakaavassa) ostoja on ollut myös aiemmin 2021. Jos mietitään asiaa näin:

Sinulla on jo paljon osakkeita. Löytyy “löysää” tileiltä $18.000. Laitatko se samaan koriin, jossa jo valmiiksi hurjasti kiinni, jos et usko että x kuukauden tähtäimellä tuo summa on kasvanut tai parhaimmillaan moninkertaistunut? Itse ainakin pitäisin tilillä jos olisin epävarma asiastani, kun potti on jo hurhan suuri.

Voi miettiä, että tällä (symbolisella) ostolla haluttiin antaa positiivinen signaali, ja näin antaa osakkaille lisää varmuutta siitä, että tässä ollaan oikealla polulla. Tämä on hyvin mahdollista. Toisaalta - henkilö on tehnyt vastaavaa myös aiemmin stonks tyyliin “I like the stock”.

Oikein foliohattu voi ajatella, että tässä pahat mielessä eli kurssin suunta halutaan kääntää, jotta voi sitten sopivasti korkeammalla kurssilla keventää. Nykyisellä volyymillä tuolla ei ole mitään mahdollisuutta keventää 9 miljoonaa lappua. Ainoa reitti on viedä homma maaliin ja iso Major ostaa laput.

20 tykkäystä

Tämä on kyllä erittäin mielenkiintoinen case ja olen tähän jonkin verran jo sijoittanut. Ennen kuin sijoitan lisää, haluaisin ymmärtää miksi nämä kaikki edelliset pelurit ovat jättäneet prosessin kesken? Lukuisat tahot ovat tehneet vuosikymmenien saatossa mittauksia ja varmistaneet toisten edellisten mittaustulosten paikkansa pitävyyden, mutta sitten tänne ei kuitenkaan ole aloitettu kaivostoimintaa. Saatikka jatkettu tutkimusta niin pitkälle kuin mitä Oroco nyt tekee. Mikä on tänä päivänä eri tavalla, jotta major ostaisi ja aloittaisi kaivostoiminnan? Kuparin hintako sen yksistään selittää?

SitaattiHistorialliset malminetsintähankkeet

1900-luvun alusta saakka paikalliset ovat käyneet käsipelillä kaivamassa alueelta malmia

1968 - 1971 ASARCO porasi suurimman osan alueella tällä hetkellä olevista reistä. Yhteensä 59 erilaista porausta yhteensä 15 000m porausmatkalla (Yrityksen dokumenteissa poraussarja STD)

1973 - 1977 Tormex tarkastusmittautti Asarcon porausnäytteet ja porasi myös itse yhteensa 7 reikää ja 2400m. Kummatkin täsmäsivät Asarcon tuloksien kanssa

1973 Meksikon hallinto kartoitti alueen malmivarantoja geologien avulla. Ilmeisesti kartoitettiin lähinnä alueen yleisgeologiaa eikä esimerkiksi porauksia tehty

1980-luvulla Meksikon hallinto kartoitti alueen malmivarantoja helikopterista käsin tehtävällä magneettisuusmittauksella. Suurella alueella nykyisen tutkimusalueen ympärillä havaittiin suuria magneettisuusmuutoksia. Lisäksi tämän alueen sisällä havaittiin neljä pienempää muutosta nykyisen Orocon omistaman kaivosalueen sisällä.

1990 Esmeralda group teki alueella tutkimussuunnitelmia ja luetteloi aiempien porauksien sijainnit.

1991 Minera real de angeles uudelleenmittautti Asarcon porausnäytteitä ja otti itse kaksi uutta näytettä Asarcon porausreistä. Tulokset ilmeisesti täsmäsivät Asarcon lukuihin, mutta virallisia dokumentteja tästä ei ole enää saatavilla.

1992 - 1997 Exall Resources porasi 40 uutta reikää yhteensä 4000m matkalle. (yrityksen dokumenteissa poraussarja STE). Mittaukset täsmäsivät Asarcon mittauksien kanssa. Asarcon ja Exallin mittaustulokset yhdistettiin ja niiden pohjalta rakennettiin ensimmäinen pre feasibility study Bateman engineering toimesta (löytyy firman nettisivuilta). Exall teki myös metallurgiset testit malmille.

1997 - 1998 Minera MGM tarkastutti kaikki edelliset raportit ja teki itse pieniä tarkastusmittauksia. Virallisia dokumentteja tästä ei ole saatavilla.

2002-2007 Alueen omistus tänä aikana on vähän epäselvää, mutta konsultti IGNA engineer uudelleentestasi Asarcon ja Tormexin näytteitä, sekä otti muutamia tarkastusnäytteitä. Tulokset täsmäsivät historiallisien raporttien kanssa. IGNA teki myös kolme geologista tutkimusta alueen rakenteesta vuosina 2002 - 2007.

2003 Bateman engineering päivitti Exallin vuonna 1994 tekemän pre feasibility studyn, muttei tehnyt itse tarkastusmittauksia

2005 - 2010 Cambria Geosciences teki useita teknisiä tutkimuksia Mm. uudelleenmittautti vanhoja porausnäytteitä ja osti Exallin ex-konsultilta alueen ainestoja. Näiden pohjalta tehtiin arvio suurimman malmipitoisuuden alueesta, johon myöhemmissa dokumenteissa viitataan yleensä nimellä “2009 grade shell”

2011 Thor resources teki alueelle kaivossuunnitelman ja 3D-mallin alueen varannoista (ilmeisesti käytännössä interpolaatio historiallisien porauksien perusteella). (Thronton 2011)

2015 Omistusoikeus päätyi oikeuden päätöksella aiemmalle omistajalle Ruero Internationalille, jolta Oroco (Xochipala gold) osti alueen vuonna 2016

Sitaatti

13 tykkäystä

Äkkiseltään mitä ketjussa käyty aiemmin läpi ( ymmärrän että monia ketjuja vaikea plärätä kokonaan läpi jos on satoja viestejä ), niin tosiaan kuparin hinta on yksi tärkeimmistä syistä. Se on syklinen kysynnän ja tarjonnan mukaan, ja nyt en ulkomuistista muista mikä oli Orocolle laskettu kannattavuus mutta oliskohan se ollut 2,5-3$ välillä? Joku varmaan korjaa kohta tai sitten Seinäkadun keisarin aiemmista laskelmista löytynee helposti mutta laiskana miehenä en jaksa nyt tarkistaa. Nykyinen +4$ on kuitenkin loistava hinta.

Toinen asia on sitten kysynnän ja tarjonnan laki kuparin pidemmän aikavälin hinnan kehityksessä, jonka suhteen moni uskoo että this time it’s different. Nykyinen vihreä siirtymä, esim sähköautoissa lisää reilusti kuparin kysyntää pitkällä aikavälillä. Tähän kun lisää sen että on useampia uutisointeja miten koko maailman open pit kuparista on todella paljon kaivettu, ja joudutaan tonkimaan kalliimmalla yhä syvemmältä, niin kuparin syklin uskotaan olevaan pidempi eikä huippu ole entisenlainen piikki ennen laskua. Tämä myös innostaa majoreita ostamaan lafkan pois koska hyviä kaivoksia, suhteellisen vähäisellä poliittisella ja geologisella riskillä ei enää ole tarjolla kuin sieniä sateella.

Jos nyt vaikka oletetaan että break even olisi 2,5$ niin kuparin historiallisista hinnoista on helppoa nähdä milloin kaivaminen ei kannattaisi. Samaten kaivos on vuosien projekti ja jos syklisyydestä johtuen odotettaisiin että huipullakin vain käväistään ja huippu olisi tässä niin takkiinhan tossa helposti tulisi.

Tää oli pikanen kännykkäräpellys ja jää linkit ja muut puuttumaan ja vaatii vähän tutkimustyötä jos haluaa tarkistaa asioita, mutta ehkä helpottaa niitä kirjoittajia jotka “joutuu” aina näihin vastaamaan. Santo tomasillahan oli pitkään oikeudenkäsittelyjäkin edellisten omistajien toimesta. Lyhykäisyydessään vois varmaan sanoa että Oroco on betsi kuparin puolesta. Toki siinä on aina kaivosriskiä mukana, mutta tähän asti johto on toteuttanut jokaisen askeleen minkä luvannut vaikka kaivoksissa toki aina aikataulut voi hieman keleistä/luvista johtuen viivästyä. Joskin Etelä-Amerikassa on aina myös poliittisia riskejä. Oroco on kuitenkin postaillut kuvia erinäisistä yhteisöllisistä tempauksista ja oletettavasti välit poliitikoihin on kunnossa ja saatiinhan ne porausluvatkin.

Silti kun en sisäpiiriä tunne ja ala hieman vieras niin Mariuszin “why I hate miners” sarja on sellainen että ymmärrän hyvin miksi olisin voinut aivan yhtä hyvin sijoittaa niillä puheilla niihin kuin tähänkin. Eli vaikka tää vaikuttaa niin varmalta niin henkisesti olen valmistautunut että kaikki menee vituiksi. Kaivosalalla kuten shippingissä sitä huomaa että kaikenlaista läpertäjää löytyy johtoportaista, mutta ainakin tähän menessä johto on vakuuttanut itseni ( mikä ei tosin paljoa vaadi ).

Edit. En jaksa korjata etelä->väli-Amerikka vaan lähinnä tarkotin että pidän molempia ns poliittisesti ei niin vakaana alueena.

11 tykkäystä

Tässä oli hieman myös avattuna asiaa. Jos mahdollista niin kannattaa pyrkiä lukemaan ketju läpi vaikka edes tiivistelmänä

Piti @Aanrii1 vinkata tämä

4 tykkäystä

Se kannattavuus oli varmaan laskuttu vieläpä niillä “historiallisten porausten vahvistamalla varannolla” joten siihen tietysti koitetaan saada lisää varantoa, johon antaa viitteitä 3dip tulokset alkuvuodelta, mutta ne ovat varmentamattomia enne kuin porataan ja joku labra vahvistaa.

3 tykkäystä

Eikös se ollut niin, että kyseiselle alueelle ei maanomistussuhteiden tms. vuoksi aiemmin ole päästy kaivostoimintaa tekemään. Siinä oli ollut vuosikausien prosessi/ riita näihin liittyen joka päättyi niin että nyt olisi mahdollista kuparia louhia.

Tämä ulkomuistista, tovi mennyt kun tämän osakkeen taustoja tutkin.

Edit: Oroco on tosiaan ostanut tuon @Aanrii1 :n viestin mukaan maan v.2016. En muista, oliko tämänkin jälkeen ollut vielä lakiselvittelyitä, joiden vuoksi vasta nyt ollaan kaivostoimintaa käynnistämässä, hieman sellainen mielikuva minulle on jäänyt.

3 tykkäystä

Kannattaisi ehkä katsoa vaikka joku Adamin esitys, esim. Viimeisin. Siinä käydään historiaakin läpi.

- YouTube olkaa hyvät.

4 tykkäystä

![]()

5 tykkäystä

Näissä Adamin ostoissa kannattaa myös huomioida se, että todennäköisesti miehen suurin osa varallisuudesta on Orocossa kiinni. Jossain haastattelussa sanoi, että johto vetää sen ± 70 000 CAD vuodessa liksaa, että ei tolla itse yrityksen johtamisella kuuhun mennä. Rahat tehdään firman myynnillä. Nyt ostoja tehtiin n. 18 000 CADilla. Ihan hyvä osuus se on tuosta oletetusta vuosiliksasta. Tuskinpa Adam huvikseen vain ostelee Orocon osakkeita, vaan luotto on hänellä pakko olla kova. Tämä on sinällään hauska osake, koska tietää sen maalin häämöttävän viimeistään n. 2 vuoden päästä ja silloin myös Adam pääsee rahastamaan. Itselle tämä on luottoa lisäävä signaali.

31 tykkäystä

Täysin samaa mieltä @Dhop10, @Tore, @Kuha13 & Co.

Mielestäni sisäpiirin ostot ja myynnit kuuluvat firman topicin alle. Myös pienet, ja ehkä erityisesti silloin kun firmaa on lyöty kunnon moukarilla päähän (3,60 CAD → ~2,20 CAD - mistä sisäpiiriläinen teki viimeisen kääpiöoston).

Hyvää keskustelua, ja aktiivista linkkaamista eri medioihin ![]()

7 tykkäystä

Mistä tämä aikataulu on otettu?

3 tykkäystä

Twitteristä, olikohan käyttäjä Malte Humpert tms.

5 tykkäystä

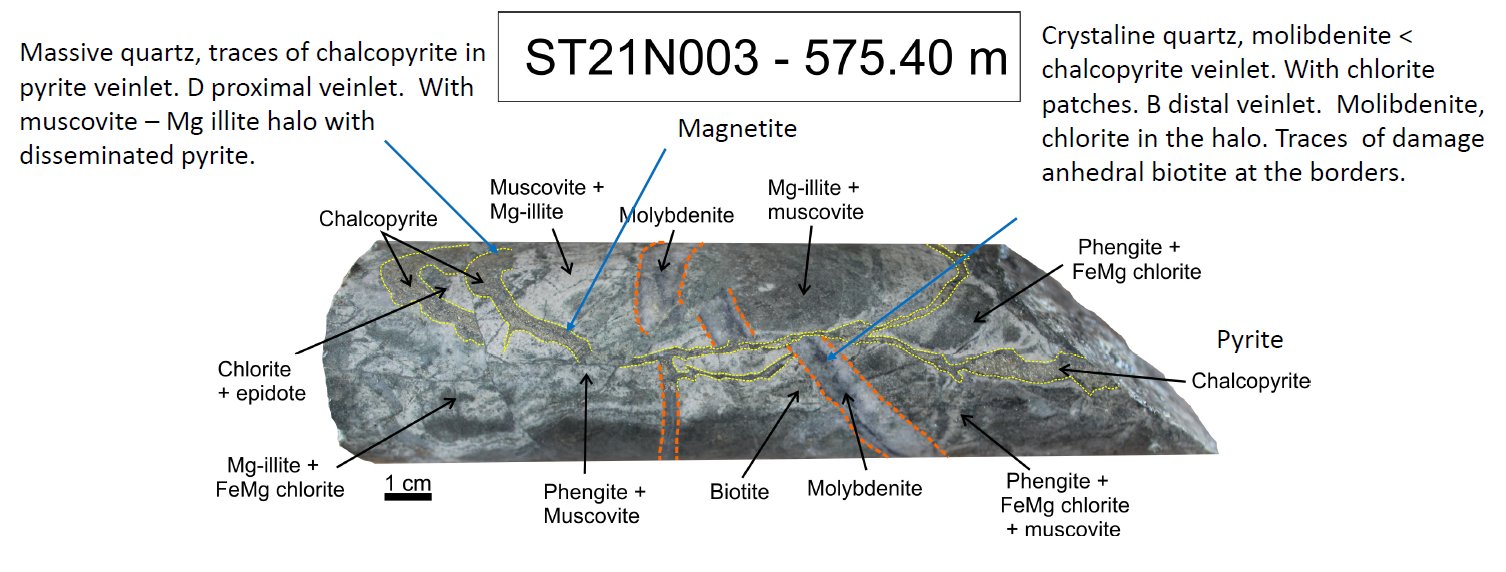

onko palstalla geologeja? Sanooko tämä mitään erityistä kellekkään? Molyä ja chalcopyriteä (=kuparia) näyttää olevan, mites noi muut?

19 tykkäystä

Koska päivystävä geologi näyttää nukahtaneen, kerron että ’chalcopyrite’ on suomeksi kuparikiisu, josta kyllä saa kuparia. Määriä en osaa kommentoida.

7 tykkäystä

Gøring on copper:

3 tykkäystä

Jep, olikohan 75% maailman kuparista tulee nykyään näistä chalcopyrite esiintymistä. Eli tuossa on nyt kolmosreiän näyte aika syvältä, voisi kuvitella että hopeaa ja kultaa löytyy myös tuosta molyn ja kuparin lisäksi.

4 tykkäystä