Olispa joku junior jolla on todennäköisesti jättimäinen kuparivaranto pro-mining maassa hyvällä infralla varustettuna.

54 tykkäystä

Tämä Oroco alkaa olemaan jo no brainer, mikään muu ei voi sotkea kuvioita kuin ahneeksi heittäytyvä Meksikon hallitus uusine lakeineen. Mining.com-sivuilta löytyi linkki myös seuraaviin, potentiaalisiin tulevaisuuden “Orocoihin”

Kinkkirahaa vaan aika monessa takana, ei välttämättä aina hyvä juttu.

14 tykkäystä

Samaa mieltä, pidemmän aikaa tosin. Mexicon ”virantoimittajien” osalta joutuu luottamaan johdon PR-taitoihin - kröhm - jotta tarjouskilpailusta tulee vapaa. Uskoisin, että kun johdon omat rahat on all-in, asiasta on olemassa jokin näkemys🤑

18 tykkäystä

“We think a wholesale commodity rotation is underway in favor of reducing oil longs in exchange for copper longs,” Bank of America Technical Strategist Paul Ciana wrote.

*He says copper closing above $440 for the week signals a move into the $488 to $500 range. A breakout above that level would be the start of a multi-year upcycle with the potential of reaching $733. *

A technical breakout in copper would align with the fundamentals.

Itse en kyllä tuota saa nopeasti charteilta näkymään mutta ehkä @DayTraderXL näkee saman kuin lainauksen tyyppi?

EDIT: Tuollainen kuparihinta saa Orocon osakkeen arvon pyörimään sellaisissa sfääreissä että ei tiedää mitä sanoa.

EDIT2: Pistin huvikseen omaan malliini kuparin hinnaksi 8 taalaa niin Orocon osakkeen arvoksi tulisi noin 45CAD. Ja tämä sillä oletukella että Brazilesista löytyy “vain” 0.7% co-eq kamaa.

53 tykkäystä

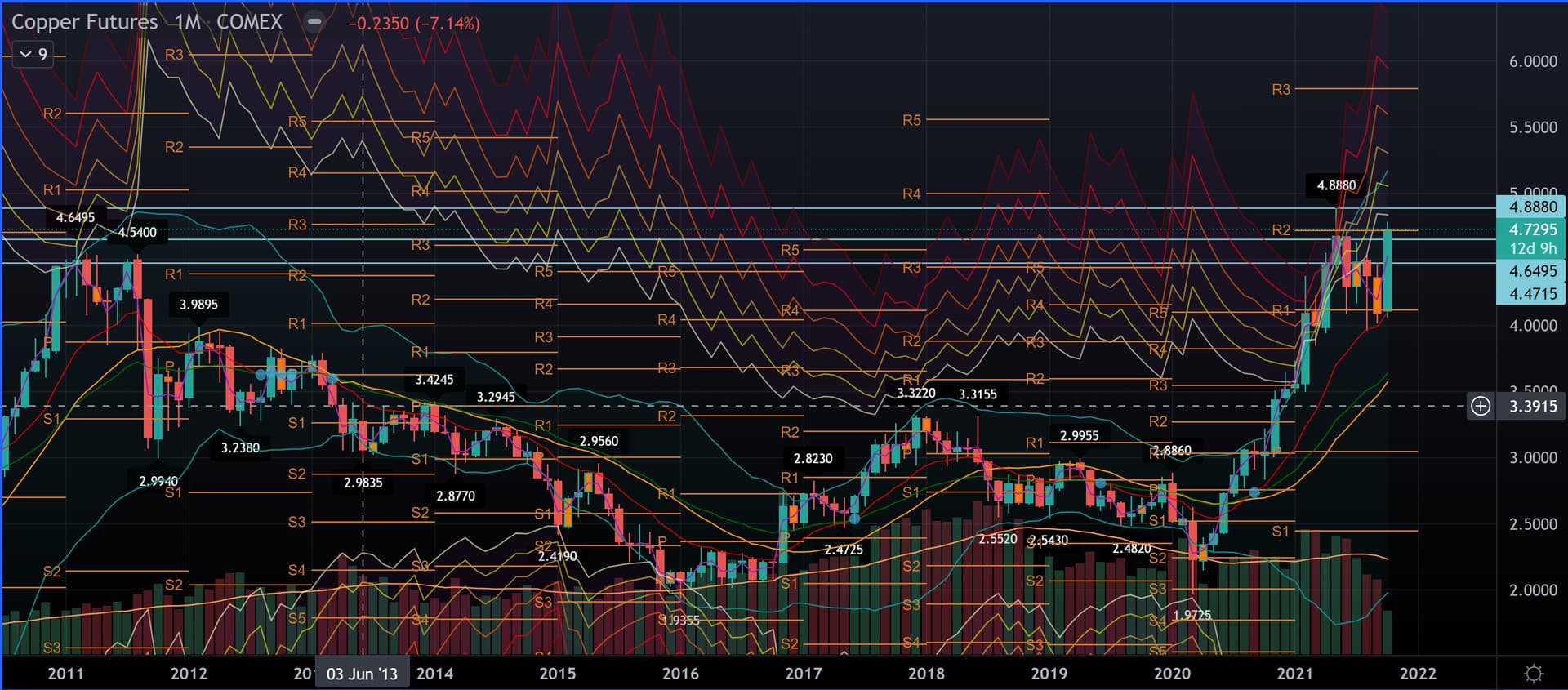

Jossain TA-palstalla kommentoin aikaisemmin, että ollaan lähellä tekemässä weekly trend changea kuparissa ja sen jälkeenhän se sitten tehtiin. Lisäksi niin isolla voimalla, että myös seuraava vastus meni rikki ja nyt ollaan tilanteessa, jossa jäljellä on enää aikaisempi all-time-high. Myös historiallisesti aikaisempi ATH vuodelta 2011 meni rikki samassa nousussa. Mikäli uusi ATH tehdään lähiaikoina, niin seuraavia tasoja on jo hankalampi lähteä arvailemaan. Itse näkisin, että pivot std yearly R3 voisi olla seuraavana targettina 5.8.

34 tykkäystä

On hyvä huomata että poliittista riskiä löytyy, toki näitä vasemmistoöyhötyksiä ei ihan heti saada läpi ja seuraavat hallitukset voi niitä muuttaa.

8 tykkäystä

Omia mietteitä asiasta. Olen pohdiskellut tätä siitä lähtien kun asia nostettiin esiin ketjussa.

Nämä ovat ainakin mielestä todella huonoja uutisia ja iso riski myynnin kannalta. Markkina vihaa epävarmuutta ja pelkästään tällainen “sosialistisen pakkolunastuksen” uhka voi karkottaa ostajat tai laskea myyntihintaa reilusti, koska riskikerroin on niin suuri. Uskaltaako yksikään majori ostaa, kun tilanne on epävarma? Vai tekeekö Americas Mining Company/muu mexicon kansallinen kaivosyritys low ball tarjouksen josta ei voi kieltäytyä?

Kuparin hinnannousu ja todella kovat kulutusnäkymät voivat lisätä sossujen intoa pistää stoppi kaivosten myynnille.

7 tykkäystä

The text says, however, that private miners who can already demonstrate proven lithium exploration in Mexico will not be affected by the new restrictions.

Voisi olettaa tämän lausekkeen koskevan myös kuparia. Oroco olisi siis täten ehdotuksen ulkopuolella, mikäli varannot katsotaan jollain tapaa todistetuksi.

14 tykkäystä

Nähtäväksi jää mitä esitys tulee pitämään sisällään, mutta hyvä huomioida:

- mikäli nykyiset tutkimusluvat jäävät lainsäädännön ulkopuolelle, Oroco on “turvassa”. Concession oli itselleni uusi termi, mutta se kuinka laajalti Orocolla on jo nyt nämä tutkimusluvat hallussa, selviää hyvin huhtikuun tiedotteesta, jolloin kasvattivat osuuttaan Santo Tomasista.

OROCO INCREASES SANTO TOMAS INTEREST (globenewswire.com)

- Tuota Reuters artikkelia lainaten:

"“Lopez Obrador’s leftist Morena party controls majorities in both chambers of Congress, but the bill would need support from opposition parties to reach the super ma-jority needed, which some political analysts see as unlikely.”

Tarkistin vielä ja tällä hetkellä Meksikon kongressin kokoonpano:

“Final counts show the midterm earned the social demo-cratic MORENA and its coalition partners a 279-seat ma-jority in the 500-seat lower house Chamber of Deputies.”

Kyllä tuossa aikamoista vääntöä saisi tehdä, että 2/3 enemmistön saisi lain taakse. Nykyisellään 55,8 % enemmistö kongressissa.

14 tykkäystä

Minäkin katselin tuota uutista siihen malliin, että ei välttämättä vaikuta Orocon tulevaisuuteen millään tavalla, mutta voi lietsoa sen verran paniikkia, että osakekurssi niiaisi hetkeksi.

4 tykkäystä

Korjatkaa mikäli olen väärässä, mutta tuo esim. tuo Reutersin uutinen on perjantailta ja silloin ei kyllä tapahtunut muuta kun Oroco polki ylöspäin. Eli ei silloin ollut vaikutusta.

7 tykkäystä

Kuparista hyvä twitter ketju

Neyltä vielä päivitys perään

11 tykkäystä

Tässä tuloksia odotellessa ja kuumeen noustessa kahlasin vanhoja viestejä uudestaan läpi.

Paljon puhetta buyoutista mihin osa ainakin omistuksellaan tähtää. Mutta onko jollain joka on kaivosalassa paremmin sisällä antaa esimerkki toteutuneesta buyoutista?

3 tykkäystä

Täältä niitä joskus selailin: Mergers & Acquisitions Mining News - Junior Mining Network

Niitä on tuolla ihan älyttömästi, eikä suurin osa ole mitään megadiilejä, vaan kaivoksia/junioreita ostetaan reilusti alle markkinahinnan, riippuen toiminnan tilasta.

1 tykkäys

Tämä on tietysti yksi iso asia mutta pääperiaatteissaan kaivokselle lasketaan NPV (net present value) joka perustuu tietysti malmin määrään, mineraali-pitoisuuteen, tuotantomääriin, investointitarpeeseen, veroihin, mineraalin arvioituun hintaan jne jne jotka sitten jollain kaavalla diskontantaan nykyhetkeen. Parametrejä on pirusti ja niitä voi jokainen arvioida eli yhtä “konsensus” arviota ei varmaan ole.

Jokainen major tekee itse/yhdessä konsulttien kanssa nämä arviot NPV:stä ja sitten maksavat x prosenttia tästä NPV:stä, prosentti voi tietysti olla melkein mitä tahansa, myös yli 100.

Orocon kohdalla ei ehkä liikaa kannata katsella menneisyyttä ihan siitä syystä että aikaisemmin kuparia on ollut riittävästi/paljon ja tarjontaakin. Nyt kuparista on huutava pula eikä tarve tule vähenemään (ylempänä on eiliseltä hyvä Alexander Stahelin twitter ketju joka kannattaa kaikkien lukea läpi) samalla kuin nykyiset kaivokset alkava hyytyä.

Tässä tullaankin sitten isompien, sanoisinko jopa existentiaalisten kysymysten ääreen, jos sinä olet major (=iso kaivosyhtiö) ja sinun kaivoksistasi alkaa kuparin määrä vähenemään niin mitä vaihtoehtoja sinulla on? Orocon kaltaisia firmoja on ehkä 1-5 kpl tarjolla, kun joku nappaa puolen vuoden sisään Solariksen niin sitten jäljellä on Filon ja Orocon kaltaiset puljut, jos kilpaija A ostaa Solariksen ja B ostaa Filon niin mitä tekevät C, D, E ja F? Kuparia on pakko saada jostain jos sitä halutaan jalostaa ja myydä eikä vaihtoehtoja ole kuin 1 josta kilpailee useampi kilpailija. Siinä vaiheessa on pakko työntää NPV hanuriin ja alkaa availemaan kukkaroa.

35 tykkäystä

Muuttujien määrä on valtava niinkuin sanoit ja tiedostan tämän. Itsellä ei rehellisesti ole taitoa esittää laskelmia niinkuin sinä jossain vaiheessa olet esittänyt. Sillä ihan mielenkiinnosta ja sivistyksestä katselen mahdollista dataa vaikka kaikki ovat yksittäisiä tapauksia erilaisilta ajoilta jne.

Otanpa lisäksi tutkintaan nuo mainitsemasi Solariksen ja Filon ![]()

6 tykkäystä

Päivystävän kaivos-allergikon ajatuksia: Ei kaivoksia kiinnosta riittääkö kuparia meidän muiden käyttöön vai ei. Heitä kiinnostaa tienata osakkeenomistajille rahaa. Ja sen takia se NPV laskelma kaivetaan esille, vaikka se olis ensin työnnetty syvällekin. Se on laskelma kauas tulevaisuuteen, LOM usein yli 20 v, investointiprojektiin 5 v ja muutama vuosi muuhun ihmettelyyn. Kuparin hinta pitää siinä ennustaa 30 v eteenpäin. Eivät varmasti käytä mitään ATH-hintaa vaan paljon alle sen. Ja se laskelma näyttää sitä paremmalta, mitä vähemmän esiintymästä pitää maksaa.

15 tykkäystä

Kyllä, projektit on pitkiä ja laskelmia ei tehdä spotin perusteella, tämä lienee selvää kaikille.

Pointtini on tämä; jos itsellä on kupari loppumassa ja sopivia kaivoksia on tarjolla vain kourallinen josta kilpailee useampi major niin siinä kohtaa kaivoksen hinta nousee ihan kysynnän ja tarjonnan lakien perusteella ylemmäksi kuin ehkä NPV laskelman mukaan maksettaisiin.

Lisäksi kaivoksen hinnassa huomioidaan alueet joita ei ole vielä porattu mutta jotka esim. 3DIP:n perusteella voidaan hyvin suurella todennäköisyydellä arvioida sisältävän lisää mineraaleja.

10 tykkäystä

Citi Research - Copper Book: 2021-2030 Outlook

76 sivua kuparin tulevaisuuden näkymistä ![]()

en vielä kerennyt perehtyä, lukuun illalla.

e. julkaistu 7.10.2021

14 tykkäystä

Tässä hyvä juttu kupariin liittyen, joka tukee sitä, että oikealla tiellä ollaan👍

4 tykkäystä