“En ole geologi, mutta voin vilkaista.”

37 tykkäystä

Geologian ammattilaiseksi en uskalla vielä itseäni tituleerata, kun on vielä gradu kirjottamatta ja työkokemustakin vain vuoden verran ja erityypin mineralisaatiosta kuin tämä porfyyrinen Cu-Mo-Au-Ag esiintymä. Olen seuraillut semi aktiivisesti tätä ketjua ja useasti meinannut kirjoittaa, mutten ole kehdannut, kun en tarkkaan osaa asioihin kommentoida.

Tuosta aiemmasta videosta näkee muutaman hyvänkokoisen luultavasti molybdeenihohteen, magnetiitin tai magneettikiisun. Hankala videosta tarkalleen sanoa. Kuparikiisulta(kiisuilta) ne ei omaan silmään näytä. Kairaussuunta on hieman huono tuohon videolla näkyvään juoneen suhteutettuna, sillä yleisesti ottaen, kuten joillain firman videoillakin on mainuttu, kairaussuunta pyritään saamaan leikkaamaan haluttuja rakenteita ja kivilajiyksiköitä kohtisuoraan. Videolla näkyvä kvartsijuoni on lähes kairaussuuntainen, jolloin se on “aliedustettuna”, mutta pitkänä pätkänä kairaussuuntaisena se saattaa hämätä, että sitä olisi enemmän kuin onkaan.

Aiemmin esitetyissa 3D-IP mittauksella tuotettu materiaali näyttää hyvältä. Muistuttaisin kuitenkin, että se on kartta ja kartta on jonkun ihmisen tulkinta. 3D-IP:ssä on tietääkseni useita “virhelähteitä”, kuten muut “tyhjät” kiisut ja magnetiitti. Virhelähteitä voi olla myös muita, mutten ala arvuuttelemaan. Täten sitä yksinomaan ei voi käyttää malminetsinnässä vaan muun materiaalin tukena. Se toki antaa hyvää osviittaa mahdollisista mineralisaatioista tai niiden jatkeista.

Firman sivuilla esitellyn 3D-mallin alussa kerrotaan, ettei kukaan mineraalivarantoihin erikoistunut pätevä henkilö ole varmentanut aiemmin tehtyjä arvioita, joiden perusteella 3D-malli on tehty. Joten suhtaudun itse siihen pienellä varauksella. En kuitenkaan lähde epäilemään firman geologien tekemiä malleja tai muutakaan työtä.

En halua mitenkään ampua projektia alas tai epäillä sen mahdollisuuksia. Vastaan mielelläni mahdollisiin lisäkysymyksiin mikäli osaan. Pyrin välttämään arvuutteluja ja mutuilua, etten vahingossakaan vaikuta jonkun sijoituspäätöksiin.

77 tykkäystä

Oyu Tolgoi,

Quellaveco

Chuquicamata

Grassbergin isot laajennustyöt

ja Kamoa-Kakula

tulee nyt ainakin lähivuosina valmiiksi ja koko kaivosalan ravisteleva investointibuumi muutenkin tulee nostamaan myös sivutuotteena kaivetun kuparin määrää.

Jotkut toimijat ennustavat ensi vuodelle tuhtia ylijäämää:

Koska Kiina kuluttaa maailman kuparista noin puolet, on loppupeleissä kuparin hinta kiinni Kiinan talouden ja teollisuuden toiminnasta. Kiina joutui tänään leikkaamaan korkoja, koska talous erityisesti rakennussektorilla näyttää vakavia heikkouden merkkejä:

Vaikka kuparin pitkän aikavälin näkymät ovatkin varsin mahtavat, ei mikään estä ettemmekö voisi vielä käydä moikkaamassa matalaa hintatasoa lähivuosina. Jaksavatko Oroco-sijoittajat holdata laskusyklin yli osakkeita jotka eivät tuota yhtään voittoa? Se jää nähtäväksi, mikäli kuparin karhuskenaario toteutuu…

43 tykkäystä

Osui silmään uutinen, että Lundin mining ostaa Josemarian Argentiinasta. Vasta aloin tuota tutkimaan ja katselemaan yhtäläisyyksiä tämän prokkiksen kanssa. Jos tuosta saisi karkeita suuntaviivoja Orocon myynnin hinnan ja aikataulun suhteen.

Tässä linkkiä millaisesta projektista kyse. https://josemariaresources.com/our-projects/overview-feasibility-study/

8 tykkäystä

Tolgoi ja Chuquicamata ovat jo tuotannossa, Grassbergin laajennus ei käsittääkseni lisää tuotantoa vaan siirrytään undergroundiin enemmän, alkuperäinen kaivoshan on jo louhittu tyhjiin.

Nuo muut eivät edes korvaa poistuvaa tuotantoa.

Ja väliaikaisella kuparin hinnan laskulla ei ole merkitystä ST:n buy-outin osalta.

24 tykkäystä

Väännetään sitten rautalangasta ![]()

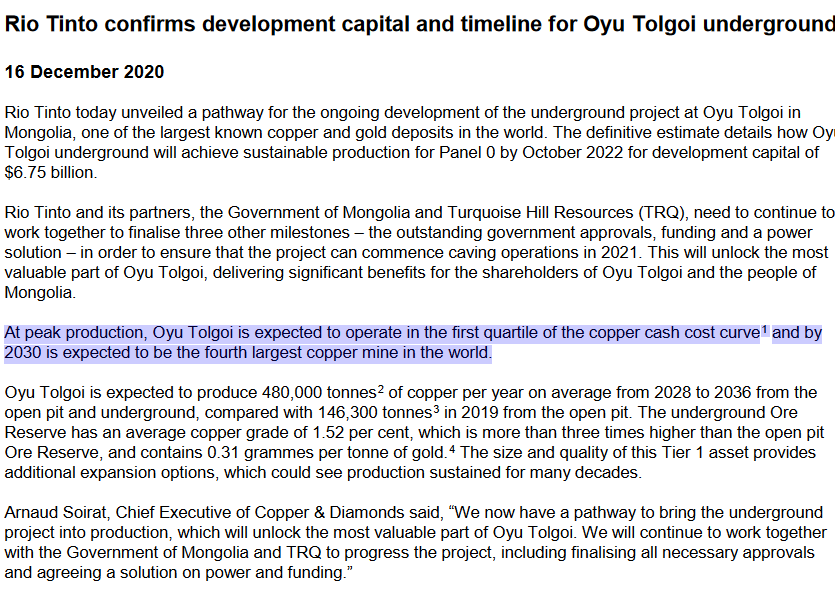

Oyu Tolgoissa tehdään merkittävää laajennusta tuotantoon:

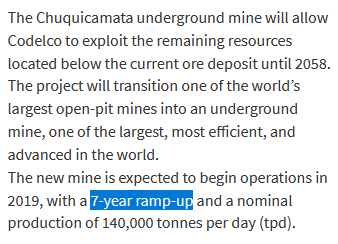

Samoin Chuquicamatassa:

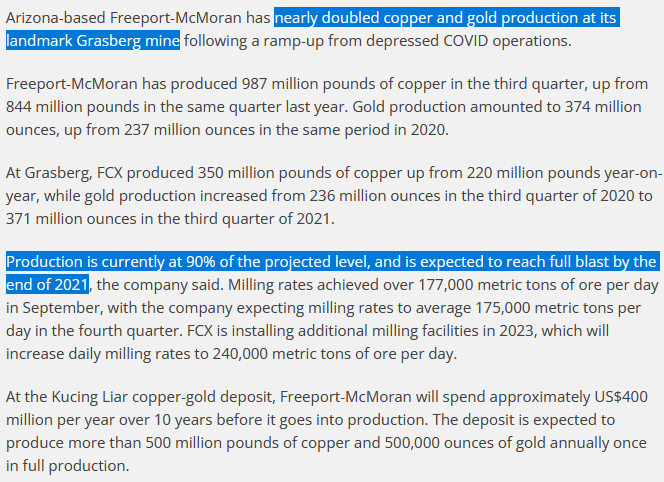

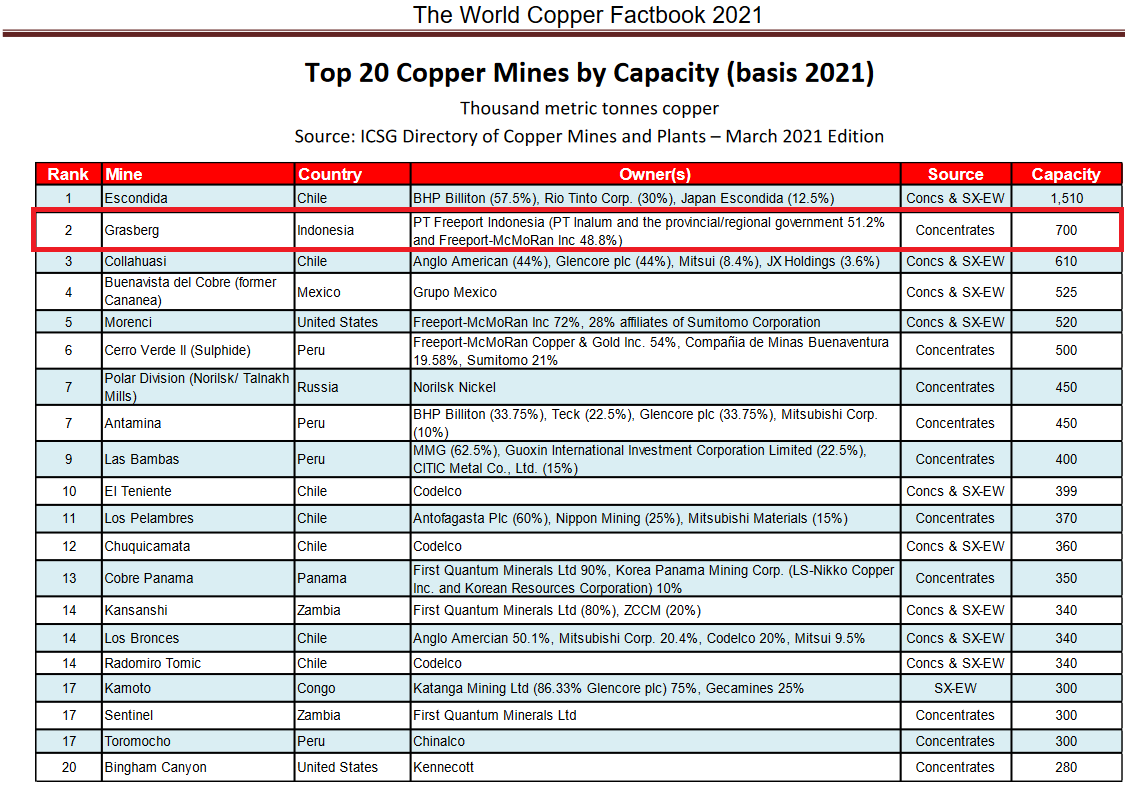

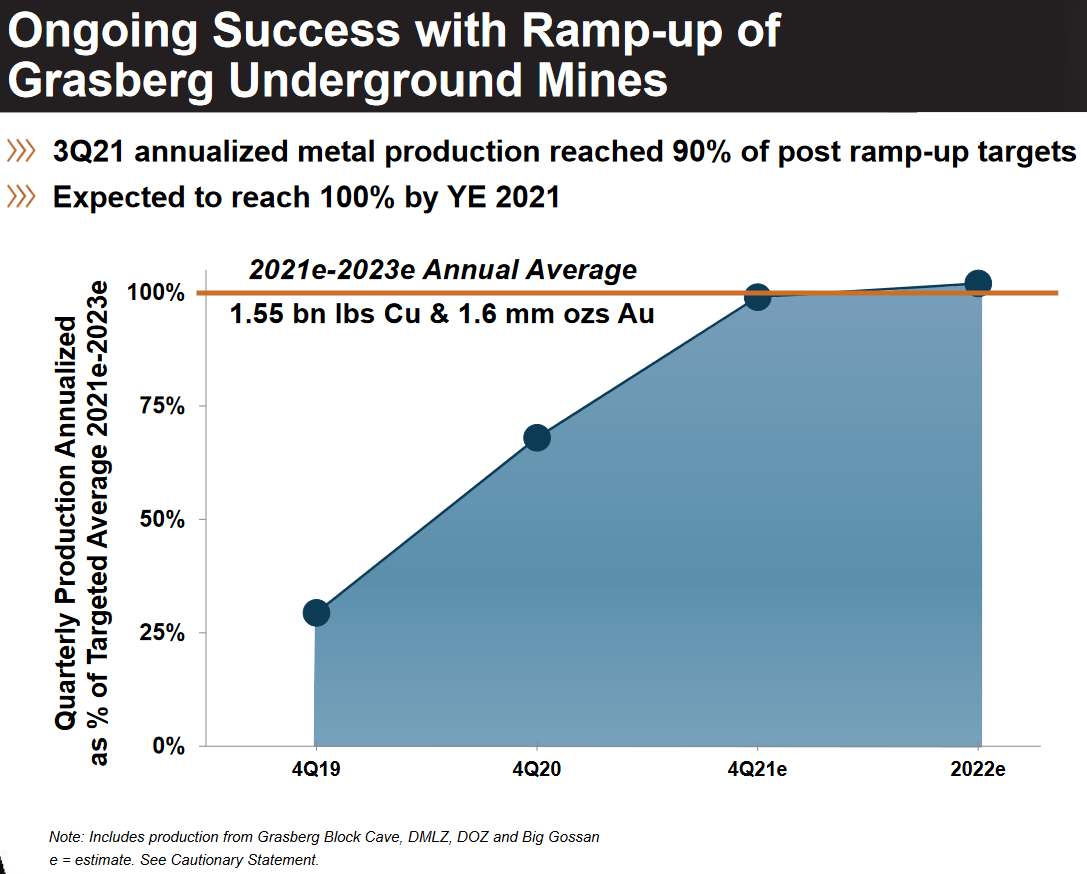

Grassberg on juuri melkein tuplannut tuotantonsa ja kyseessä on nyt kapasiteetiltaan maailman toisiksi suurin kuparikaivos:

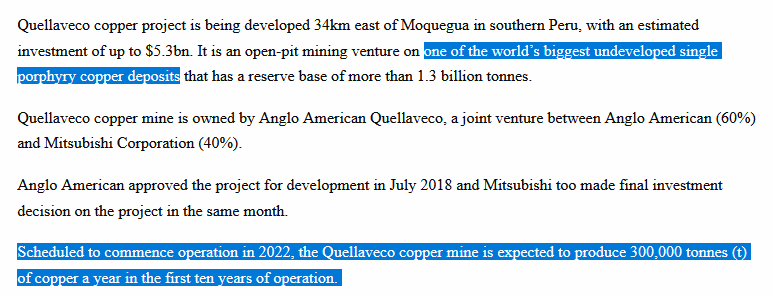

Quellaveco on myös aidosti merkityksellisen kokoinen kuparikaivos:

Kamoa-Kakulasta tulee tällä vuosikymmenellä maailman toisiksi suurin kuparikaivos:

Tässä on lähivuosina tulossa todella merkittävät määrät kuparia markkinoille uusista kaivoksista ja vanhojen laajennuksista, jonka vuoksi kysynnällä eli Kiinalla ei ole varaa horjahtaa. Sähköautot ja muut kuparisyöpöt kyllä tulevat, mutta kuparin tarjontaakin tulee lähivuosina myös paljon lisää. Juuri tämä on se syy miksi niin monet toimijat ennustava ensi vuodelle (ja jopa vuodelle 2023) merkittävää kuparintuotannon ylijäämää.

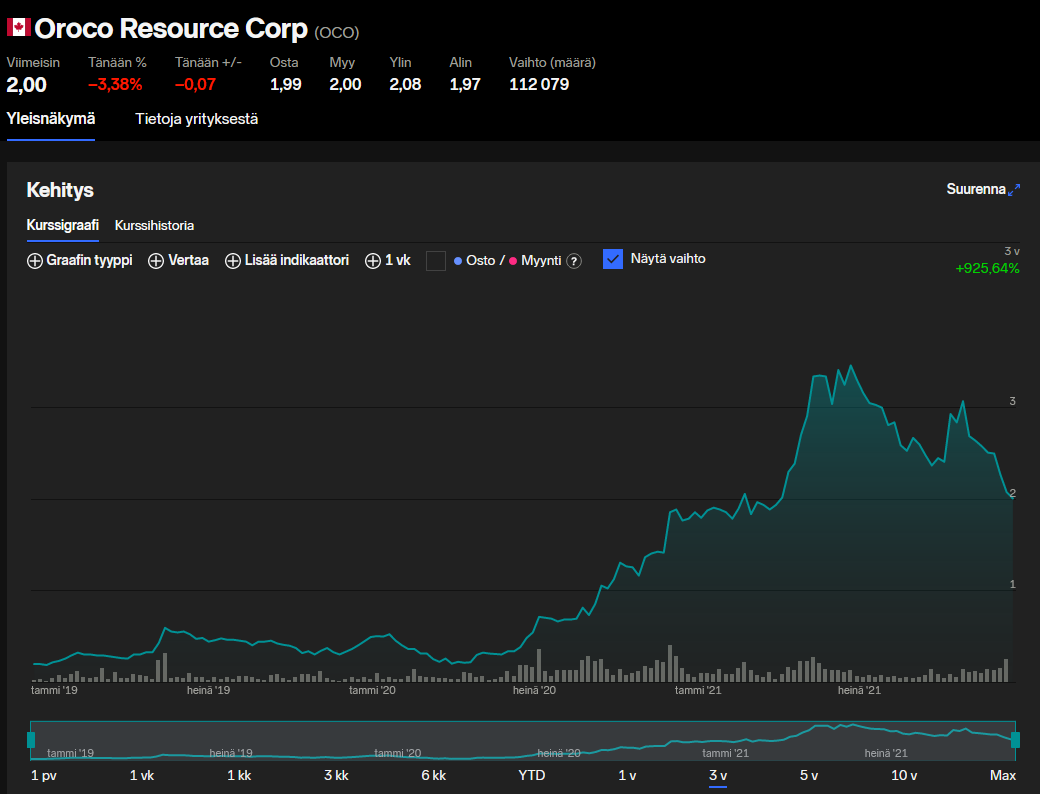

Orocon kurssi seuraa varsin selkeästi kuparin hintaa, joten mielestäni olisi hyvin kummallista ajatella että kuparin hinnan laskulla ei olisi vaikutusta yhtiön kurssii

Pidän ainakin itse lähes varmana että kuparin hinnan lasku vaikuttaisi Orocon kurssiin, kaivoksen myyntiaikaan ja kaivoksen myynnistä saatavaan summaan. Vaikutus toki riippuu kuinka pitkään hinta on alhaisemmalla tasolla. Joka tapauksessa jos kuparin hinta laskee niin turskaa tulee ja isosti, ellei yhtiö vedä jokeria porauksista.

Ennustajia ja ennustuksia on toki monenlaisia, mutta uskottavia tahoja ei kannata sivuuttaa olankohautuksella:

58 tykkäystä

Eka, sulla on nyt kokoluokat ja faktat pielessä.

Ouy Tolgoin laajennus on 300kt per vuosi, valmis joskus 2028

Chuquicamatassa loppuu open pit toiminta ensi vuonna, se on tuottanut about 360kt vuodessa kuparia. Tämän korvaa underground projekti jonka tuotanto on 320kt vuodessa eli kuparin tuotanto VÄHENEE tuolla.

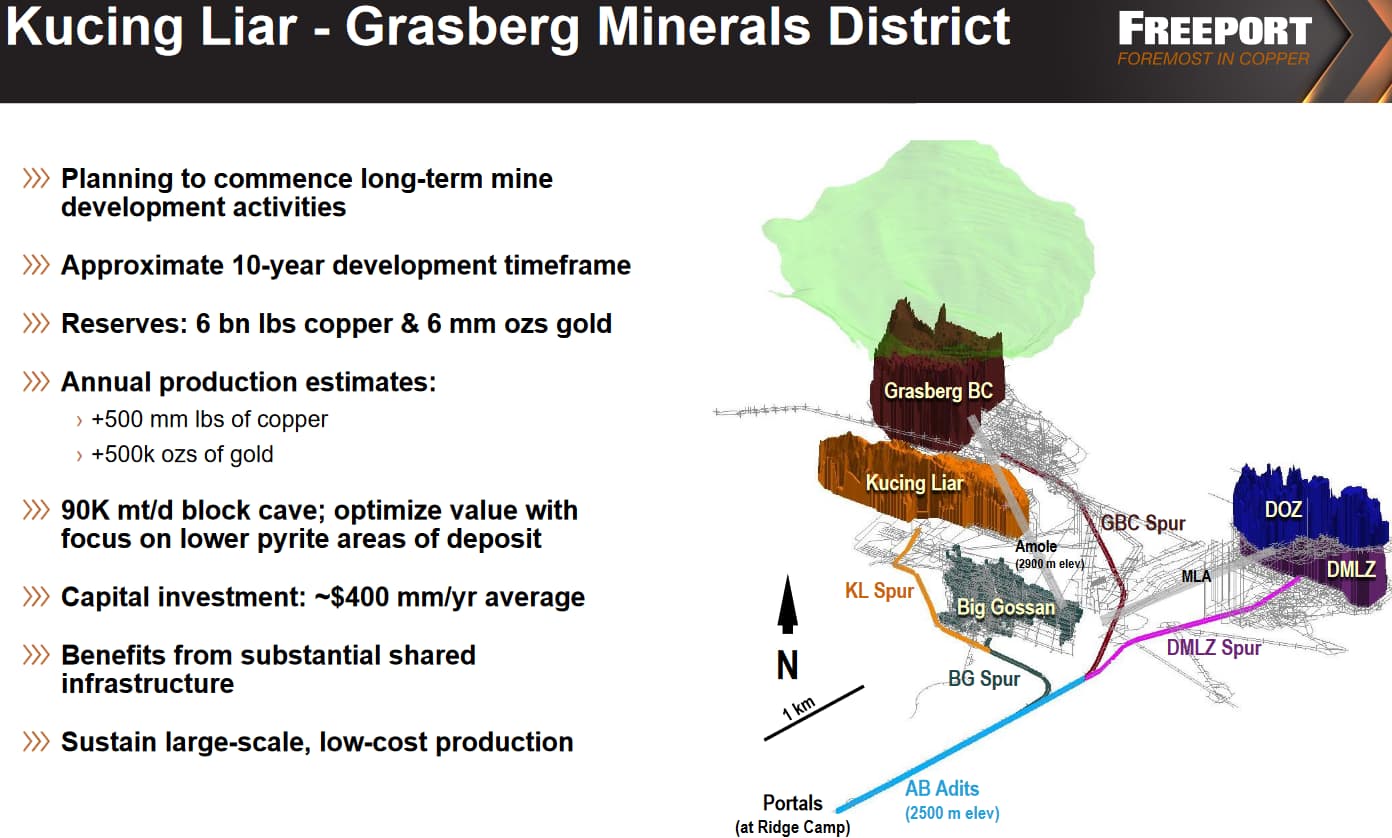

Grasbergin tuotanto on jo hiipunut, 2016 se tuotti 482kt kuparia open pitissä joka on nyt hiipumassa, underground tuotanto ei pääse tuohon samaan lukemaan kaikella todennäköisyydellä. Eli täälläkin kuparin tuotanto VÄHENEE.

Quellavelcon tuotanto on 330kt vuodessa kun se tulee linjoille.

Kamoa-Kakula on oikeasti iso mutta jos sen 800kt lisätään em. lisäyksiin ja huomioidaan noiden parin pienenevä tuotanto niin ei päästä kuin karkeasti 1.3mt lisäykseen kun tuossa aikaisemmin linkitetyssä artikkelissa puhutaan 15mt tuotannon lisäyksestä, mistä nämä 13mt+ tulevat?

Kuparin tarjontaa voi tulla jonkin verran lisää (ei niin paljoa kuin luulet) ja kuparin hinta voi väliaikaisesti tippua mutta pitkän ajan trendi on aika selvä.

Niin, missään en ole sanonut etteikö kuparin hinnan laskulla olisi vaikutusta yhtiön kurssiin mutta jos luet oikein tarkkaan mitä kirjoitin niin sanoin että kuparin väliaikaisella hinnan laskulla ei ole mitään merkitystä ST:n buy-out hintaan koska majorit tekevät omat tarjouksensa pitkän aikavälin ennusteiden perusteella.

Tarkennatko, kenelle tulee turskaa ja mistä?

47 tykkäystä

Jotta kaikille tulisi selväksi millainen ongelma kuparimarkkinoilla on niin toistan vielä tämän pysähdyttävän faktan:

Jotta kuparin tuotanto pysyisi edes NYKYISELLÄÄN niin JOKA vuosi pitäisi avata yksi Grasberg n. 400kt per annum. Miksi? Koska nykyisten kaivosten gradet tippuvat ja louhittavat malmit loppuvat (=kaivokset kiinni). Eli tuo iso Kamoa-Kakula kun avautuu niin sillä kuitataan vain kahden vuoden tuotannon pienentyminen olemassa olevissa kaivoksissa.

33 tykkäystä

https://finance.yahoo.com/news/rio-tinto-cancel-mongolia-2-072846490.html

“The mine is Rio’s flagship growth project, but has increasingly become a headache”

Itse olen seuraillut HRQ:ta eikä sielläkään kyllä mene ihan kupariputkeen niin sanotusti. Maanalaisen kaivoksen käynnistäminen vaatii koko ajan lisää rahaa ja kun siihen lisätään poliittiset yhteydet, niin on helppo ennustaa vaikeuksien jatkuvan.

Commodities-alueen ennustaminen on kyllä äärimmäisen vaikeaa hintakehitysten osalta, koska ne kytkeytyy niin herkästi kaikenlaiseen, mitä ikinä maailmassa tapahtuukaan. Kuparin osalta on kuitenkin helppo kompata @Seinakadun_Keisari näkemyksiä - tarve kasvaa ja tuotannon lisääminen on haasteiden edessä. Kierrätyksen kasvava rooli on akuutin tarpeen edessä.

Ennusteita jos katsoo, niin en itse olen löytänyt erilähteistä kovinkaan bearish -näkemyksiä (jenkkipankit, Comex, LME), enemmänkin toisin päin (jos puhutaan muutama vuosi eteenpäin). Varmasti Kiinan rakennustilanteella on vaikutuksia, mutta Xi:llä on kyllä voimavaroja laittaa nuo asiat lyhyelläkin aikavälillä kuntoon. En olisi sen suhteen huolissani.

Yksi tapa katsoa asiaa on vilkaista historiaan ja hakea sieltä tukea. Itse näkisin, että aikaturvallinen range hinnalle löytyy eteenpäin rullaavasta futuurista, jossa noin vuoden range on 3.3-4.9. Kun sitä kutistaa hieman optimistisena, niin itse uskon $4 pitävän ilman isoa talouden romahtamista. Siitä en näe mitään merkkejä toistaiseksi. Mutta nämä on tietysti aina uskon asioita, kyllä Oroco:lla on hyvin pullat uunissa kevättä ajatellen.

43 tykkäystä

Mitä @Ulleboi kommentoisit tästä ketjusta löytyvään Stonkman analyysiin?

Malte Humpert: “Looks like quartz tourmaline. Maybe some geos on here can weigh in…”

Stonkman:

“When looking at tourmaline from a quartz vein in the context of a copper porphyry deposit, you want to look at coloration. On one end of the spectrum, you have black. On the other, you have colorless. The more towards the black end = more iron. High iron content correlates to highly economical deposits with good gold credits. Light/pale green is towards colorless end, while dark green and blue-green is towards the black end.”

Kysymys: “With a mix of those colors here (first time ever seeing this), care to share your first impression?”

“Well…the color represents absorption, Fe3+ % of total content is like 30% in phyllc vs 50% in propyltic Now… the composition of these can vary greatly, so it’s very hard to say. Major minerals are bornite, pyrite, chalcopyrite, and molybdendite. .3-1.2% copper gold bearing? It means there is definitely a lot of copper in the brazziles zone. That’s for sure.”

“If you look at the latest news on the oroco website blog, under highlights, you will see there is chalcopyrite and bornite, while pyrite is “sparse”. Simply look at those minerals on Wikipedia. Pyrite “fools gold” isn’t really where the copper is. We want the other 2. You will Notice that iron is in the chemical makeup of all 3 minerals. This is why the iron/color matters for a visual only look at the sample. The Brazil zone is very close, so there is a good chance it is very similar.”

15 tykkäystä

Turmaliinin värin perusteella rautapitoisuuden määritys ja sitä kautta kupari/moly/kulta potentiaali menee aika esiintymä spesifiksi kysymykseksi, johon en valitettavasti osaa twitterissä kommentoinutta tarkemmin vastata. Turmaliinia käytetään kyllä yhtenä indikaattorimineraalina, joten miksipä ei.

12 tykkäystä

Pari uutta kuvaa julkaistu Orocon twitterissä.

Mukavaa, että näitä tulee vaikken itse osaa noita analysoida.

12 tykkäystä

Tässä keskustelussa ei Keisari ole hirveästi mieltä jos me emme pääse sopuun edes tosiasioista ja väännämme sellaisista väitteistä kuin että Grasbergin kaivos on maailman kymmeneksi suurin kaivos jossa tuotanto on hiipumaan päin. Voisimme käydä saman tanssin jokaisen faktan osalta, mutta se vaikuttaa ajan tuhlaukselta, joten enköhän minä toistaiseksi jätä tähän ketjuun kirjoittelun tähän viestiin.

Se mitä yritin argumentoida oli että lähitulevaisuudessa (muutama vuosi) ei kuparin tuotannossa vaikuta olevan juuri minkäänlaista vajetta saatavilla olevan datan perusteella tai useiden uskottavien ennustajien mielestä. Jos puhumme vuodesta 2025 eteenpäin niin tilanne on tietenkin eri, vaikka ennusteita noin kauas tulevaisuuteen on hankala tehdä. Joka tapauksessa uskon tyypillisen Orocosijoittajan sijoitushorisontin olevan korkeintaan muutaman vuoden, joten se ei ole relevanttia. Oroco korrreloi vahvasti kuparin hinnan kanssa, joten jos/kun kuparin hinta kääntyy lähivuosina laskuun, niin se tulee lähtökohtaisesti laskemaan Orocon kurssia ja näin ollen vaikuttamaan Orocon hyvyyteen sijoituskohteena.

Lukekaa analyysiä ja tehkää hyviä kaivossijoituksia!

Keisarin pääargumentti menee ymmärtääkseni jotenkin näin: Kuparista on tulossa pulaa → Maailmalla on rajallisesti kuparikaivoshankkeita ja Majorit joutuvat ostamaan kaivoksia → Oroco ostetaan pois markkinoilta isoon hintaan kuparin pitkän ajan hinta-arvion mukaisella hinnalla

Minun argumenttini menee taas jotenkin näin: Kuparista ei ole tulossa pulaa (ainakaan lähivuosina) → Maailmalla on paljon parempia investointihankkeita saatavilla eivätkä Majorit ole pakkoraossa → Orocoon vaikuttaa lähinnä kuparin hintaliike ellei porauksissa tule epätodennäköisiä isoja yllätyksiä.

Jos emme pääse yhteisymmärrykseen edes nykytilanteesta ja keskustelun pohjalla olevista faktoista, niin minkäänlainen jatkokeskustelu ei ole mahdollista. Esimerkiksi voisin perustella että BHP Groupille olisi Orocoa loogisempaa ostaa tuo huhuttu osuus Ivanhoen Western Foreland-porauksista, koska sieltä voidaan mahdollisesti löytää seuraava Tier-1 kaivos ja että Orocon alhainen kuparipitoisuus ei tee hankkeesta erityisen houkuttelevan koska louhinnassa käsitelty kivimäärä kasvaa järkyttävän suureksi.

Kaiken tämän voi kuitenkin kumota sanomalla että kuparista on pulaa, kaivosten tuotanto laskee ja parempia hankkeita ei ole. Se ei ole realistinen vaihtoehto että käymme läpi Majorien tilanteen kaivos kaivokselta Oroco-ketjussa ja vielä niin että se vaatisi useita viestejä per kaivos. Tästä asiasta vääntämiseen menisi siksi helposti kymmeniä tunteja, joten näen mielestäni järkevämpänä että jätetään tämä tähän ja annetaan ajan kulua ja katsotaan mitä tapahtuu.

59 tykkäystä

Bongasitko @Pohjolan_Eka muitakin faktavirheitä, kuin tämä Grasbergin kokoluokka? Olisin erittäin kiitollinen, jos toisit nämäkin esiin, sillä sinulla erittäin hyviä vasta-argumentteja muuten kovin bulleroiselle ilmapiirille.

Toivoisin samalla, että pyrkisitte löytämään @Seinakadun_Keisari :n kanssa jonkinlaisen konsensuksen tästä kuparin tulevasta tarjonnasta, sillä tällainen “menen pois kun olet väärässä, koska minun faktat sanovat toista” -tyyppinen argumentointi ei lopulta vie keskustelua ja meidän muiden ymmärrystä yhtään mihinkään. Jokainen ketjun seuraaja varmasti ymmärtää, että lähteitä on netti täynnä, mutta vain taitavimmat meistä osaavat suodattaa ne oikeat jäljelle.

Samalla iso kiitos molemmille tähänastisesta panoksesta keskusteluun! ![]()

72 tykkäystä

Sama täällä, toivon että keskustelu jatkuu ja hyvässä hengessä. Joskus suurpiirteisempi esitystapa tai keskittyminen eri yksityiskohtiin voi tuoda viestin hieman erilaisella kulmalla, mutta olen kokenut tiedonjaon todella arvokkaaksi. Tesla-ketjua on ehkä käytetty usein esimerkkinä vahvaan vastakkainasetteluun päätyneestä keskustelusta, johon en toivo Orocon langan menevän, mutta haastoa ja puolestapuhumista voi jatkaa tahdikkaasti, vaikka näkemyksissä olisi eroja.

11 tykkäystä

Joo itse painiskellut lähipäivinä tämän kanssa ja @Seinakadun_Keisari ja @Pohjolan_Eka viimeaikainen “väittely” ei ole asiaa juuri auttanut ![]() … Vaikka arvostan molempien näkemyksiä tuntuvat ne olevan hyvin ristiriidassa keskenään. Mutta mitä itse tutkinut niin esimerkiksi Citi on bullish kuparin suhteen long-term ja short-term bear ja näkevät per/tonni 3-6 kuukauden hinnan noin 13% alempana kuin nyt ja muita tutkimuksia ja näkemyksiä kuparin hinnan lähitulevaisuuden kehitys on ollut kaikkea -25% ja +25% väliltä (3-12kk)

… Vaikka arvostan molempien näkemyksiä tuntuvat ne olevan hyvin ristiriidassa keskenään. Mutta mitä itse tutkinut niin esimerkiksi Citi on bullish kuparin suhteen long-term ja short-term bear ja näkevät per/tonni 3-6 kuukauden hinnan noin 13% alempana kuin nyt ja muita tutkimuksia ja näkemyksiä kuparin hinnan lähitulevaisuuden kehitys on ollut kaikkea -25% ja +25% väliltä (3-12kk)

Mutta itse näen että tulevien vuosien Orocon osakkeen hinta nojaa enemmän mitä NZ ja Brasileksesta löytyy eikä onko kuparin hinta ens vuonna +/- 25%. Toki kuparin hinta on selvä ajuri myös Orocon kurssikehitykselle, mutta näen myös isona riskinä yrittää ajoittaa tätä osaketta kuparin hinnan suhteen koska se ei ole este mahdolliselle multi-bäggäykselle jos NZ/Brasiles löytyy jymypaukku. Näen että sijoittaja ottaa tässä 90% riskistä poraustulosten suhteen ja 10% kuparin hinnankehityksen suhteen. Mutta joo tää on vaan mun omaa mutuilua ![]()

Eli summa summarum sijoittaja joutuu ottamaan näkemystä uskooko mahdollisiin hyviin tuloksiin mitä ensi vuonna tippuu, eikä anna kuparin hintakehityksen haitata tai sitten yrittää entryä myöhemmin ajoittamalla kuparin hintaa/markkinasentimenttiä ja toivoo ettei jymypaukku mene sivu suun jos sellainen on tullakseen ![]()

Uskon että kaivoksen myymiseen voi mennä hyvinkin vielä 1-5 vuotta jos se on tapahtuakseen ja varmasti kaikki eivät uskalla siihen asti istua kyydissä koska meno voi olla kuoppaista.

23 tykkäystä

Aikajänne on tässä olennainen asia. En usko , että kuparista on pulaa kahden vuoden päästä. Tekeekö se sijoittamisen kupari junioriin kannattamattomaksi. Vertailuksi voisi ottaa konttialukset, joiden horisontti näyttää todella hyvältä seuraavat pari vuotta. Kurssit kuitenkin ennakoivat jo supersyklin loppua( muutoin hinnoittelua on vaikea ymmärtää) Kaksi vuotta on lyhyt aika - voinemme olla yhtä mieltä siitä, että lukuisat rapsat ennakoivat kuparin kysynnän kasvavan pidemmällä aikajänteellä 5-10 vuotta. Epäilen markkinoiden huomioivan tämän etukäteen. Sijoittaminen kupari junioriin viiden vuoden päästä voi olla ”myöhäistä”. Jos kaikesta huolimatta on sitä mieltä, ettei kuparin hintaan tule nousupainetta, ei sijoittaminen näihin osakkeisiin ole järkevää.

27 tykkäystä

Come on Eka, marttyyriasenne ei oikein pue sinua. Jos heität tänne väitteitä niin sitten pitää kyllä jäädä perustelemaan niitä. Nyt sinä heittelit ilmeisesti pikaisen googlauksen perusteella muutaman osuman mutta sinulta jää se iso kuva piiloon.

Voidaan laskea Kucing Liarin osaksi Gransbergia, se ei paljoa muuta sitä kuuluisaa isoa kuvaa. Fakta on kuitenkin se että itse Grasbergissä tuotanto on hiipunut, open pit kaivos on suljettu ja siirrytty maan alle, tämä on se tärkeä asia koska tätä tapahtuu kaikkialla muuallakin.

Onko kukaan väittänyt jotain muuta? Miksi argumentoit jotain tällaista jota täällä ei ole kukaan tainnut opponoida?

En nyt tiedä kuinka vaikeata se on koska kaivosten ramppaus kestää vuosia, ne jotka eivät nyt ole käynnissä eivät todennäköisesti ole täysillä tuotannossa 2025. Kysynnän kasvukin lienee aika helppoa arvioida 10v säteellä tai ainakin helpompaa kuin monen muun raaka-aineen.

Ottaen huomioon että buy-out on 12-24kk päässä kaikella todennäköisyydellä niin en tiedä miksi Orocosijoittajalla olisi tätä pidempi sijoitushorisontti, haluatko tarkentaa tuota?

Kuten jo totesin, kuparin lähiaikojen hinnalla ei ole suurta merkitystä koska majorin tekemä buy-out tehdään vuosikymmenten mittaisena investointipäätöksenä ja pitkän aikavälin kuparin hinnan perusteella.

Jotakuinkin näin.

Sinun argumentissasi on se ongelma että lähivuosien kuparitarjonnalla ei ole mitään merkitystä, jos major ostaa ST:n 2022-2023 niin se tuottaa kuparia joskus 2025-2027.

Sinun logiikkasi isoin ongelma on se että luulet että major tekee investointipäätöksiä sen mukaan miten heillä on kupariresursseja seuraavan 5v ajaksi, se majorien ongelma ja jossa moni major oikeasti on pakkoraossa on se että 10v päästä monella voi kuparivarannot oikeasti hyytyä isosti. Nykyisten kaivosten tuotanto tippuu 400kt per vuosi, se on 10v päästä 4Mt per vuosi joka on poistunut markkinoilta. Ja jos koko kuparituotanto vuodessa on se about 20Mt niin ei tarvitse paljoa miettiä onko tämä ongelma vai ei tilanteessa jossa kysyntä kasvaa vähintäänkin tasaisesti koko ajan.

[quote=“Pohjolan_Eka, post:1328, topic:12517”]

Jos emme pääse yhteisymmärrykseen edes nykytilanteesta ja keskustelun pohjalla olevista faktoista, niin minkäänlainen jatkokeskustelu ei ole mahdollista. [/quote]

Tästä samaa mieltä, faktat pitäisi olla kaikilla hallussa jotta saadaan jotain hedelmällistä.

Tästä tulee vähän sellainen fantasy GM toiminta mieleen suoraan sanoen.

-

BHP varmaan tutkii useampaa mahdollista ostokohdetta, sekin tarvitsee paljon lisää kuparikaivoksia tulevaisuudessa.

-

BHP ei todellakaan ole ainoa major mutta tämän varmaan tiesitkin

-

DRC ei todellakaan ole mikään unelma poliittisesti ja turvallisuuden kannalta, sielläpäin on fyysinen turvallisuus jatkuvasti uhkana.

-

Kuparipitoisuus on vain yksi muuttuja monesta, pitää huomioida sähköt, kaasut, vedet, tiet, satamat, lentokentät yms ja se kuinka paljon joudutaan kaivamaan pintamaata ennenkuin päästään itse mineraaliin. Western Foreland ei todellakaan ole mikään unelmakaivos näiden suhteen. Korkeasta kuparipitoisuudesta ei ole iloa jos kaikkien muiden osalta capexit ja opexit karkaavat pilviin, se on kokonaisuus joka ratkaisee. Fakta on kuitenkin se että graden ulkopuolella kaikilta muilta osin Santo Tomas on WF:ää kaukana edellä.

Mitä tulee BHP:n kiinnostukseen Santo Tomasin suhteen niin tiedän että kiinnostusta on, paljonkin. Enempää en voi sanoa, uskot tai et.

Kuparista tulee pula pidemmällä aikavälillä ja nykyisten kaivosten tuotanto laskee. Ensimmäinen on erittäin todennäköistä ja jälkimmäinen on fakta.

Parempia hankkeita on varmasti mutta niitä ei ole montaa lähivuosina. RFC Cambrianin tuoreessa rapparissa Santo Tomas oli top5:ssa.

Miksi ei? Sinähän aloitit jo BHP:n osalta, käy nyt ne muutkin läpi samalla.

Klassinen drive-by-postaus, heitetään ensiksi vähän legendaa ja sitten todetaan ettei kannata jatkaa. Ei kovin rakentavaa vai mitä?

Minusta esittämäsi väitteet oli mielenkiintoisia ja ehdottomasti haluan jatkaa kunhan tuot vähän lisää lihaa luiden ympärille. Muiden tekemä opponointi on parasta omien sijoitusteesien arviointia jos se tehdään hyvältä tietopohjalta eikä mutuilulla.

112 tykkäystä

Wood Mackenzie estimates an additional 19 million tonnes of annual copper production – a 60% increase – is needed by 2030 to limit global warming to 2 degrees Celsius. A whole lot more copper is needed again to further restrict it to 1.5 degrees Celsius.

But the experts predict there aren’t enough mines in production or in development to come close to meeting this level of required supply.

This has prompted some extremely bullish price predictions, like New York-headquartered resources fund manager Goehring & Rozencwajg recently forecasting the price will go past $US10 a pound (+$US22,046/t). Earlier this year, the fund manager forecast the red metal might even test $US33,000 a tonne.

31 tykkäystä

This has probably been discussed earlier in the thread, but I just ask again.

What do you consider the biggest risk for the stock at this point and in the future?

Mexican government interference?

2 tykkäystä