Politics is the biggest risk, 2nd biggest is Braziles and disappointing copper grades/tonnages there but it’s not existental risk, only valuation risk.

3 tykkäystä

Yes agree about politics being the biggest risk. This is what concerns me as we and they in Oroco has no control over? And potentially could remove all? Value of the project.

Brasiles also, but since historical is confirmed, then if politics doesn’t interfere, the that will make somewhat of a floor of the takeout price as mr Mariusz says.

2 tykkäystä

Ensimmäisen viestini oli reaktio tähän Minun on mahdotonta kuvitella skenaariota jossa kuparin hinta tippuu 3 usd nurkille, kysyntää kasvaa, ehkä jopa kiihtyvästi, samalla kun kaikki nykyiset isot kaivokset alkavat olemaan ehtoopuolella ja gradet tippuvat. -viestiisi ja tarkoituksenani oli antaa pikaisesti kasa linkkejä, joiden kautta voisit tutkia asiaa lisää ja haastaa tuota näkökantaasi. Kun tunnuit kieltävän että useiden merkittävien kaivosten tuotantoa kasvatetaan, yritin vielä avata noiden kaivosten tilannetta sekä kuparin tämän hetken tärkeintä kysyntätekijää ja hintaennusteita.

Mielestäni tämä oli hyväntahtoista toimintaa koska tiedän että olet kritisoinut eräitä muita suosittuja sijoittajia liian yksipuolisista positiivista näkemyksistä omistamiinsa osakkeisiin. Noh, yhtäkkiä olenkin sitten valehtelija ja marttyyri, kun en sitoudu käyttämään kymmeniä tunteja käydäkseni täällä yksityiskohtaisesti läpi merkittävän teollisuusmetallin kysyntä- ja tarjontanäkymiä? Nyt ihmiset puhuvat jostain Eka vs Keisari -debatista ja purat kirjoittamani viestin tusinaan palaseen, aivan kuin jokainen osa-alue mitä kirjoitin olisi väärin tai haastamisen arvoinen. En tiedä mitä täällä oikein tapahtuu, mutta tästä meiningistä tulee vahvasti Tesla-ketju mieleen ![]()

Avasin noiden kaivosten tilannetta tuolla ylempää, eivätkä faktat ole miksikään muuttuneet. Koko tämä Grassberg-keskustelu on hyvin traumatisoivaa sillä tämän virheen kokoluokka on hehtaariluokkaa. Ei ydinvoimakeskustelussakaan voi sanoa että Olkiluodon ydinvoimala on vanha ja hiipumaan päin ja sivuuttaa kokonaan tuon kolmosreaktorin valmistumisen! Ensimmäinen uusi eurooppalainen reaktori 15 vuoteen! Miten keskustelua voisi jatkaa tämän jälkeen?

Ymmärrän että Oroco-sijoittajat ovat keskittyneet enimmäkseen tutkimaan kuparikaivosten M&A -markkinoita ja vastaamaan sellaisiin kysymyksiin kuten “Miksi Santo Tomas on Majorille todennäköisempi ostokohde kuin Pebble”, mutta kuka tahansa joka on seurannut laajempaa kuparimarkkinaa tänä vuonna on kuullut termin “Grasberg ramp-up”. Takaan sen, sillä Grasberg ja Kamoa-Kakula mainitaan aina kun puhutaan uudesta kuparintuotannosta! Yleisenä periaatteena mielestäni ei muutenkaan raaka-ainefirmoissani kannata liikaa keskittyä itse yhtiön tutkimiseen, koska tuotot tulevat tai jäävät tulematta ulkoisten tekijöiden vuoksi.

Käydään tämä nyt vielä kerran läpi. Grasbergin kuparituotanto on ollut jo yli kaksi vuotta selvästi kasvamaan päin ja kasvaa myös lähitulevaisuudessa. Kyseessä on yksi maailman suurimmista ja tärkeimmistä kullan ja kuparin taloudellisesti hyödynnettävissä olevista varannoista, joten tämä ei ole mitään hiusten halkomista.

Ohessa Freeportin 10-Q rapsoista otetut luvut:

| Grasberg ORE MILLED TPD | 20Q1 | 20Q2 | 20Q3 | 21Q1 | 21Q2 | 21Q3 |

|---|---|---|---|---|---|---|

| Open pit | 7,500 | 0 | 0 | 0 | 0 | 0 |

| Underground | 64,500 | 82,300 | 87,700 | 123,900 | 137,300 | 146,300 |

| Copper Grade | 1,15 % | 1,27 % | 1,45 % | 1,41 % | 1,28 % | 1,30 % |

Brasileksen poraustulokset voivat kyllä vaikuttaa erittäin paljon kaivoshankkeen houkuttelevuuteen ja myyntinopeuteen, sillä NZ/SZ on täynnä köyhää malmia ja tämä on iso ongelma kaivoshankkeen kannattavuuslaskelmien kannalta. Kaivoksesta kun tulee isot pääomakulut etukäteen ja kaivosyhtiö haluaa kuitata niitä takaisin mahdollisimman nopeasti, joten jos Brasiles sisältäisi vaikkapa 2% kuparia pinnan lähettyviltä niin kaivos olisi helppo aloittaa sieltä ja myöhemmin laajentaa NZ/SZ. Olisi myös mahtavaa jos sieltä löytyisi kuparin ohessa iso määrä hopeaa tai kultaa.

Palaan jatkuvasti tähän Santo Tomaksesta löytyneen malmin köyhyyteen, koska se on aidosti Orocon osalta se isoin ja merkittävin ongelma. Miljardien kaivosinvestoinnissa nämä sähköt ja tiet eivät paljoa paina, ellei kaivosta rakenneta vuorten huipuille. Vaikka kuljetuskustannuksillakin on merkitystä, paljon oleellisempaa on kuitenkin aina että paljonko malmia joudutaan louhimaan, murskaamaan ja sulattamaan.

Kun luetaan näitä copper gradeja, ne lukujen väliset suhteet eivät välttämättä avaudu ensi vilkaisulla. 1,6% ja 1,2% ero näyttää pieneltä, mutta pienempi luku tarkoittaa että malmia on louhittava 25% enemmän saman kuparimäärän saamikseksi. 0,6% ja 0,3% ero tarkoittaa 100% enemmän malmia eli isompi louhintakapasiteetti, enemmän murskaimia, isompi sulattamo jne. 1,2% ja 0,3% ero on siis 300% enemmän louhittua malmia, jotta saadaan sama kuparimäärä!!!

Kaivosmanagerin elämä on huomattavasti helpompaa jos malmi on rikasta!

Tuohon päälle kertautuu vielä louhittava sivukivi (mikä ei ole malmia). Onneksi sivukiven määrä Santo Tomaksessa on ilmisesti pieni (strip ratio), koska muuten kuparia tulisi järjettömän vähän louhittuun kivimäärään verrattuna.

Eräs asia mitä harvoin muuten huomioidaan että tuo Santo Tomaksesta löydetty taloudellisesti oleva kupariesiintymä ei ole niin iso mitä nopeasti vilkaistuna luulisi. Tai oikeastaan tarkemmin ottaen se ei ole täysin vertailukelpoinen muiden kaivosten kokoon, koska Oroco laskee reservit eri luvulla kuin muut kuparikaivokset.

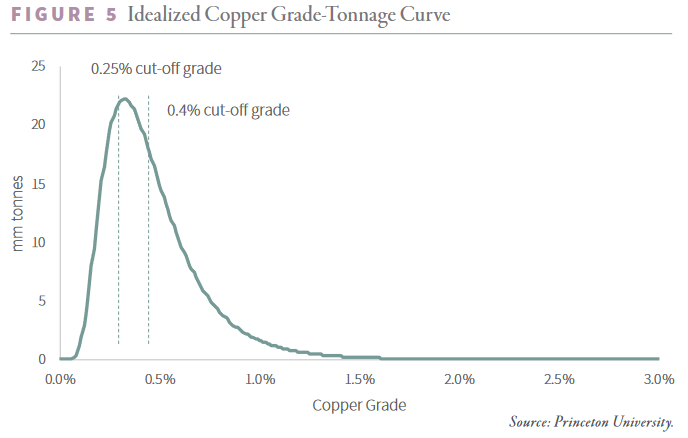

Kaikkea maassa olevaa malmia ei ole taloudellisesti kannattavaa louhia, joten johonkin on vedettävä raja mikä malmi on taloudellista ja mikä ei. Useimmilla muilla nyt avattavaksi suunnitelluilla kaivoksilla mihin olen itse törmännyt tämä ns. cut-off grade on huomattavasti Santo Tomasta korkeammalla. Tämän vuoksi niiden kupariresurssit voivat kasvaa moninkertaiseksi, jos kuparin hinta nousee. Tämä myös selittää pitkälti miksi kupari ei ole vielä loppunut maailmasta.

Ohessa on G&R -bullerorapsasta viety kuvaaja miten kupariporfyyrin reservit riippuuvat cut-off gradesta. Kuten näette niin taloudellisesti hyödynnettävissä olevan kuparimalmin määrä räjähtää mikäli cut-off on jossain 0.2%-0.3%-tasoilla, kuten mitä Santo Tomaksen rapsoissa on käytetty.

On tietysti olemassa aivan legitiimejä syitä miksi cut-off olisi erityisen matala. Esimerkiksi jos malmissa on paljon sivumetallina hopeaa tai kultaa se on helposti perusteltavissa, mutta NZ porauksissa ei ainakaan toistaiseksi hirveän merkittäviä jalometallimääriä löytynyt. Kuitenkin on hyvä muistaa että nämä cut-offit, eq-% ja muut ovat kaivossektorin versio kasvuyhtiöiden Adjusted EBITDA:sta. Kun tarpeeksi kikkailee niin kaiken saa näyttämään hirmuisen kannattavalta ![]()

Maailmalla on tietysti kyllä jo Santo Tomakseen verrattavissa olevia köyhän kuparimalmin kuparikaivoksia toiminnassa (esimerkiksi pienten käyttökustannusten Sentinel Zambiassa), joten on helppo päätellä että myös Orocon kaivoksella on arvoa ja että se tullaan ottamaan käyttöön jossain vaiheessa kun kuparin hinta on oikea. Siksi tämä keskustelu palaa jatkuvasti tuohon kuparin kysyntä- ja tarjontatilanteeseen ja kuparin hintaan, jonka ennustaminen on aidosti hankalaa.

Oroco kun on buyout -keissi joten haluaisin myös muistuttaa että yleensä M&A aktiviteettia tapahtuu paljon silloin kun hinnat ovat korkealla ja raha on halpaa ja siksi kuparin lyhyen aikavälin hintaliikkeet ovat tärkeitä myös Orocolle. Elämmehän kuitenkin maailmassa missä kaivosmajor Freeport-McMoRan yolofomotti 20 miljardin vivulla mukaan öljybisnekseen viime öljykuplan huipulla, joten minä en usko yhtään mitään puheita Majorien kaukonäköisyydestä ja pitkän ajan hintakäyristä ![]()

Toivottavasti kirjoituksestani ei jäänyt väärää kuvaa että olisin Oroco-![]() . Mielestäni tämä 2 CAD hinta on todella hyvin fair valuessa enkä siksi koe että yhtiö olisi kovinkaan mielenkiintoinen sijoituskohde. Uskon myös että kurssi tulee kokemaan paljon heilunta lähivuosina ja koen hankalana ennustaa että mennäänkö ylös vai alas. Jäädään siis odottamaan Brasiles-tuloksia ja toivotaan isoa lottovoittoa!

. Mielestäni tämä 2 CAD hinta on todella hyvin fair valuessa enkä siksi koe että yhtiö olisi kovinkaan mielenkiintoinen sijoituskohde. Uskon myös että kurssi tulee kokemaan paljon heilunta lähivuosina ja koen hankalana ennustaa että mennäänkö ylös vai alas. Jäädään siis odottamaan Brasiles-tuloksia ja toivotaan isoa lottovoittoa! ![]()

77 tykkäystä

En tietääkseni kieltänyt tätä? Sanoin vain noin yhteenvetona että näiden kaivosten mittaluokka ei riitä kattamaan 1) kuparin kysynnän kasvua ja 2) vanhojen kaivosten tuotannon hiipumista. Se että tykitetään linkkejä ilman että on itse tutkinut niiden taustoja ei ole kovin rakentavaa.

Viittaat Teslaan? Minä olen tuonut siellä kattavasti esiin faktapuolelta esiin ongelmia sijoitusteesissä mmö. tuotto-odotuksen kautta.

En ole tainnut sinua kutsua valehtelijaksi missään?

Minä olen käyttänyt satoja tunteja Orocon caseen, jos sinä haastat täällä ja esität väitteitä niin odotan että teet taustatyötä väitteidesi tueksi. Mainitsit BHP:n nimeltä ja sanoit että sen kannattaa mielummin ostaa kaivos DRC:stä ilman että ilmeisesti tunnet tuon ko. kaivoksen taustoja millään tavalla. Paljonko on Western Forelandin kaivoksen strip ratio? Paljonko vaaditaan capexia tuotantoon? Mikä on opex/tonni? Mikä on poliittinen tilanne? Onko millaisia riskejä turvallisuuden osalta?

Minusta on varsin korrektia pureskella väitteesi pala kerrallaan ja pyytää sinulta tarkennuksia (siellä oli muuten useampi kysymys sinulle johon olet jättänyt vastaamatta) ja/tai esittää vastaväitteitä faktojen kera. Mitä minun olisi pitänyt tehdä, lainata koko sinun viesti ja sanoa että “Eka olet väärässä mutta en jaksa kertoa miksi”? En oikein ymmärrä että mitä oikein ajat takaa tässä.

Eka, sinä keskityt yhteen kaivokseen mutta unohdat tai et välitä siitä isosta kuvasta jota olen yrittänyt tuoda esiin. Grasbergin open pit on ehtynyt ja nyt ollaan siirrytty undergroundiin, Grasbergin vieressä oleva Kucing Liar tuottaa Grasbergin block caven lisäksi sen 400-450kt vuodessa mutta kun vuodessa häviää olemassa olevista kaivoksista saman verran niin nettosumma ei muutu. Sama Kamoa-Kakulan kohdalla, sieltä tule se 800kt vuodessa, se kattaa kahden vuoden vähenemisen, Kucing Liar ja tämä yhdessä kattaa kolmen vuoden tuotannon vähenemisen. Mitäs sitten, mistä tulee vuosien 4-8 korvaajat?

Ja siihen päälle tulee vielä kulutuksen kasvu, 3% vuosikasvu tarkoittaa ensi vuonna sellaista 200kt lisätarvetta, sekin pitää jostain kattaa.

Tiedoksi Eka että se 0.3-0.5% riittää oikein mainosti kannattavaan kaivostoimintaan varsinkin kun capex on suhteellisen pieni (2B CAD arviolta) ja mineraalit on helposti louhittavissa, strip ratio on hyvä ja muutenkin puitteet on kunnossa.

Kannattaa tutustua tähän aiheeseen esim. RFC Ambrianin viimeisimmässä julkaisussa oli listattuna exploration/scoping vaiheen kaivokset, listattuna oli 23 kaivosta joista ulkomuistista 16 kaivoksen copper grade oli välillä 0.25-0.45.

Kaivokset köyhtyvät nopeaa tahtia, niin vanhat kuin uudetkin keskimäärin.

Laitatko tästä lisätietoa, mitä tarkoitat?

Taloudellisesti merkittävät määrät on löytynyt molyä, kultaa ja hopeaa, ne nostavat co-eq gradea huomattavasti. Haluatko tarkentaa tätä edelleen?

Tässä olet väärässä mielestäni, tällä hetkellä kuparin kohdalla puhutaan nimenomaan pitkän aikavälin ongelmasta joka majoreilla on, sieltä yksinkertaisesti alkaa kupari hiipumaan samalla kun kysyntä kasvaa.

Minä lasken fair valuen selvästi korkeammaksi, samaten esim. RFC Ambrian jolla arvioitu buy-out hinta 6-8 CAD. Siihen sitten riskipreemiot oman maun mukaan.

42 tykkäystä

Kiitos panoksestasi ketjuun. Mukava kuulla vastakkaisiakin näkemyksiä!

Voisitko avata hieman, että miten pääsit tuohon 2CAD fair valueen? Mitä laskit tähän mukaan ja mitä jätit pois laskelmista? Se kun on pienempi mitä muualta useista eri lähteistä lukenut.

31 tykkäystä

Tosiaan,samaa mieltä! Opponointi on aina paikkallaan.Mutta jokin noissa Ekan esittämissä väitteissä mättää.Mielestäni on täysin perusteltua väittää,että Majorit tekevät ostopäätöksensä pidemmän aikavälin mukaan.Ja ajatus siitä, että olemasssa olevat resurssit/kaivokset mitenkään riittäisivät, on käsittämätön,tällöin täytyisi myös olettaa merkittävä väestönvähentyminen.

Väestöhän ei vähene,ja se tosiasia pakottaa ihmiskunnan vihreeseen siirtymään,kumuloituvasti.Mikäli oma nahka on mikään arvoinen.Kuparilla on tässä suuri merkitys.

2 tykkäystä

@Sojottaja Pidemmällä aikavälillä kuparin hinta on nyt korkea (kts. chartti alta). Kuparin hinta on raketoinnut vuoden, kuparin kysynta laskee Kiinassa ja samalla kuparin tarjonta nousee. Vaikea lähteä näillä lähtökohdilla kupari härkänä ensi vuoteen? Eikai se niin vaikea ole keksiä syitä, minkä takia kuparin hinta laskee lyhyellä aikajänteellä? Ja kuparin hinta näkyy kurssissa ja vaikuttanee buy outtiin.

Toisaalta voi halutessaan olettaa, että Kiina saa taloutensa rullaamaan ja kuparin hinta jatkaa nousuaan. Lisäksi Brazilesista löytyy rikasta malmia. Porat pyörii ja tulokset saadaan nopeasti valmiiksi. Näillä oletuksilla tämä case on oikein bull ja buy out voi tapahtua aika nopeastikin.

@Pohjolan_Eka ei ole käsittääkseni argumentoinut kuparin pidemmän aikavälin kehityksen puolesta, vaan kyseenalaistanut, että riittääkö kädet pitämään kiinni lapuista, jos kuparin hinta korjaa vaikka 20 % n. 3,6 CAD:n kohdalle, eikä mitään uutisia tai tuloksia tule. Aika helppoa nähdä, että tällöin kurssi mörnii ja mörnii jolloin syntyy ostopaikka. Ja huom, koko mörnintä-ajan joudut kantamaan poliittisen riskin!

(lähde:https://www.nasdaq.com/market-activity/commodities/hg:cmx)

@Dhop10 ehkäpä tämä 1,5 CAD Price targetin analyysi päivitettynä riskien vähentymisellä ja kuparin hinnan nousulla antaisi fari valueksi 2 CAD? Noissa laskelmissa on käytetty aika konservatiivisia kuparin määriä (5,84 miljardia paunaa), kun bullien arvioissa nähdään jotain 14-15 miljardia lbs.

(Oroco Resource: A Lofty Valuation For A Historical Resource (OTCMKTS:ORRCF) | Seeking Alpha)

6 tykkäystä

Minä kysyn nyt taas että miten tämä lyhyen aikavälin hinnan muutos (suuntaan tai toiseen) vaikuttaa Orocon sijoituscaseen? Buy-out tulee ihan aikaisintaan H2/22 ja kaivos alkaa tuottamaan joskus 2024-2025, miksi ensi vuoden kuparin hinnalla on merkitystä?

Itseasiassa en ole nähnyt Ekan tätä argumenttia käyttävän - korjaa @Pohjolan_Eka jos olen väärässä - mutta lähtökohtaisesti Orocossa olevat sijoittajat ovat mukana buy-outtia varten, lyhyen aikavälin swingaajat ovat eri asia. Ja lisäksi en ole ihan varma mistä aikavälistä Eka puhuu (kysyin tätä aikaisemmin mutta ei vastannut) ylipäätänsä, en tiedä mikä hänen näkemyksensä kuparin hinnasta on 5v+ jänteellä.

Muistaakseni taisin joskus viime keväänä kommentoida tätä reilua vuoden vanhaa näkemystä joskus. Kyseinen SA kirjoittaja on ns. sarjatulittaja, tämän kuukauden aikana hän on kirjoittanut 49 artikkelia (about 2 per päivä) yhtä monesta eri firmasta about joka sektorilta. Jokainen voi miettiä kuinka paljon hänellä on resursseja analysoida yhtään noista yrityksistä kunnolla. Kirjoittajan motiiveja voi arvailla mutta väitänpä että hän kirjoittaa paljon ihan oman rahallisen edun takia saadakseen SA seuraajia ja tuloja SA Premium jäseniltä.

Mitä itse artikkelin argumenttiin tulee niin hänen mielestään firma on (tai siis oli) yliarvostettu koska 2011 estimaatti ei ole NI43101 kompliantti. Jokainen voi miettiä kuinka paljon tuon faktan pitäisi vaikuttaa arvostukseen, lisäksi arvio kuparin määrästä on nykytiedoilla varsin alhainen.

15 tykkäystä

Jep muistan ja olet hyvin oikeassa tässä. Heitin vain esimerkkinä, että miten voi päästä 1,5 CAD laskelmiin.

“The stock market is a device for transferring money from the impatient to the patient.” -WB

Eli olen ymmärtänyt, että toiset pohtii lyhyen aikavälin ajureita (kiina ja ensi vuoden tuotanto), kun toiset katsovat jo pidemmälle tulevaisuuteen(megatrendit, kuihtuvat varannot). Nähdäkseni tämä taas voi näkyä kurssissa lyhyellä aikavälillä, koska on hyvä kysymys, että jaksaako massa odottaa. Oroco-sijoittajan kannalta kuparin hinnalla tai kurssilla ei ole välttämättä merkitystä, jos istuu käsien päällä buy outtiin asti. Mutta minulle kurssilla on merkitystä, koska kuten olen sanonut, mielelläni omistaisin taas Orocoa. Hinta alkaa olemaan hyvin houkutteleva.

Tulkitsin myös niin, että Ekan “drive by” postaus vai mikä lie olikaan oli ennen kaikkea isällinen herätys ensimmäisen juniorin kanssa painiville ![]() Ei niinkään niille, jotka tuntevat jo junioreiden metkut ja liikkeet. Jos tulkitsin väärin, niin sori.

Ei niinkään niille, jotka tuntevat jo junioreiden metkut ja liikkeet. Jos tulkitsin väärin, niin sori.

Minun mielestäni tämä oli myös hyvä pointti, jota en ennen Ekaa ollut huomioinut. Oletkin jo vastauksen tähän antanut joten ei tästä enempää.

12 tykkäystä

Tämä on totta, joskin keskustelu menee siinä kohtaa sijoittaja vs. swing-treidaaja linjoille, jos sijoitat yritykseen etkä kurssiin niin tuolla lyhyen aikavälin kuparin kurssilla ei ole suurta merkitystä.

Taisin sanoa tässä ketjussa joskus kesäkuussa että nyt on hyvä hetki irtautua jos ei ole buy-outtia odottamassa, jälkiviisaana olisi pitänyt itse noudattaa neuvoa ja heittää laput sivuun vähäksi aikaa koska oli tiedossa pidempi “hiljainen aika” ennen poraustuloksia jotka sitten venyivät yllättvän kauaksi teknisistä syistä.

Kurssi otti aika vahvan etukenon kesällä, jopa perusteettoman ja nyt ollaan ehkä siellä “oikeilla” tasoilla ottaen huomioon tilanteen, joskin näen tällä hetkellä varsin hyvin R/R tilanteen eli jos poliittista riskiä ei huomioida (ei voi sinänsä koskaan kokonaan unohtaa missään kaivosfirmassa) niin mahdollinen buy-out hinta huonoimmassakin realistisessa skenaariossa ei kaikella todennäköisyydellä mene alle 2 CAD hinnan kun taas sitten upsideä löytyy huimasti bull skenaarioissa.

Tulkitsin sen hieman toisella tavalla mutta kyllähän sen voi nähdä noinkin. Junioreissa on aina riski, se pitää muistaa. Puolan sankarilla on oiva videosarja youtubessa miksi junioreihin ei kannata sijoittaa ja miksi Oroco on ainoa poikkeus hänellä.

Ne jotka on sijoittaneet chilessä kaivaviin junioreihin voivat varmaan hieman harmitella sijoitustaan tällä hetkellä, poliittinen riski on toteutumassa, tämä voi toki toteutua oikeastaan missä tahanssa muuallakin.

9 tykkäystä

Tästä tulikin mieleen että miten tarkkaan seurailet Väli ja Etelän poliittista ilmapiiriä?

https://www.bloomberg.com/news/articles/2021-12-22/young-and-green-they-are-rewriting-rules-of-chile-copper-mining

Environmental activists like Constanza San Juan have been peripheral figures at best in Chile’s emergence as the dominant supplier of copper over the past few decades. Now, she and others like her are rewriting the rules, with tens of billions of dollars in investments riding on the outcome.

The 35 year old, who’s been fighting mining ever since Barrick Gold Corp. arrived to her region two decades ago, is on a committee that will decide how the environment and natural resources will figure in a new constitution to replace the one that dates back to the dictatorship of Augusto Pinochet.

Nythän ollaan tosiaan Chilessa pukkaamassa uusiksi Pinochen aikaisia kaivossäädöksiä ja ilmeisesti kyseessä ei ole vain sosialistinen näkökulma vaan myös perinteisempi luonnonsuojelu. Eli tämä paradoksi vihreän siirtymän vaatimasta kaivosteollisuuden lisäämisestä vs sen aiheuttamat ympäristöhaitat.

Mitä mä tässä yritän kysyä on varmaan se että vaikka jätetään ns vasemmisto/sosialistiset pyristelyt pois laskuista niin mikä on Meksikon yleinen ilmapiiri ympäristön suojelun tai vaikka kansainvälisten ilmastosopimusten suhteen. Eli onko siellä suurta riskiä poliittiselta kantilta myös mahdollisesti lisääntyvän vihreän regulaation, sen kautta lisääntyvien investointejen ainakin majoreille ja sitä kautta kauppahintaan vaikuttavien kulujen myötä tai sitten ihan jonkun mahdollisten ympäristöverojen kanssa?

Kun iso kaivosmaa siirtyy rajoitusten tielle, aikana jolloin vihreä siirtymä kasvattaa kysyntää, niin tämähän on nitä mainioin bull case Meksikon rajojen ulkopuolelle jäätyään. En vaan tiedä mikä Meksikon näkökulma on kaivosten haitallisuudesta luonnolle ja onko ilmassa kääntymistä kaivoksille huonoon suuntaan. Sosialismissa taas on sellainen piirre että se näyttää ensi alkuun loistavalta kunnes skeida menee tuulettimeen ja epävakaissa köyhissä valtioissa on aina riski että aalto leviää maasta toiseen ennenkuin tajutaan olevan luomassa uutta Venezuelaa.

Toim huom. En pidä luonnonsuojelua ideologiana tai huonona asiana, mutta jossain määrin öljysijoittajana olen realisti siinä miten toiveet erottuu karuista faktoista ja etenkin rahasta.

14 tykkäystä

Aika laaja kysymys mutta yritän vastata parhaani mukaan.

Mexicossa on tällä hetkellä vasemmistopresidentti “AMLO” joka ei ole mikään pro-mining, toisaalta ei ole mikään liekehtivä sosialistikaan joka haluaisi kaiken valtiolle. Se mitä on viimeksi ilmoittanut on että uusia valtauksia (“concessions”) ei tule mutta olemassaolevia kunnioitetaan, tämä käsittääkseni tarkoittaa että Santo Tomas on ns. kuivilla. Mexicolla on omat kv-sopimuksensa, tärkeimpänä NAFTA jossa on paljon yksityisomistusta suojelevia pykäläiä, sen rikkominen on aika iso juttu poliittisesti johon AMLO ei lähde kovin herkästi. En ihan tarkkaan tunne poliittista systeemiä mutta ilmeisesti oikeasti isoihin muutoksiin tarvitaan senaatin tuki ja edustajainhuoneesta 2/3 tuki, tähän ei vasemmiston voimat riitä vaan oikeisto pystyy blokkaamaan muutokset.

Lisäksi on sitten osavaltiot ja pienemmät hallintayksiköt, tietyissä osavaltioissa kaivokset on tärkein teollisuuden muoto ja niissä ei kovin herkästi lähdetä heittämään hiekkaa rattaisiin, Santo Tomas on kahden osavaltion alueella (Sinolao ja Chihuahua) joka voi olla hyvä tai huonoa asia, luvat pitää aina saada molemmista osa-valtioista mutta toisaalta ei ole yhden viranomaisen takana. Tähän asti kaikki on mennyt hyvin näiden suhteen, seuraavaa porauslupa satsia NZ:lle odotellaan Sinolaon puolelta tammikuussa.

Paikallistasolla vaikuttaa olevan todella hyvät suhteet, Oroco on pumpannut rahaa paikallisiin juttuihin kuten urheiluseuroihin, nuorisotoimintaan, kouluihin yms ja paikalliset tuntuu arvostavan suuresti eli samanlaista tilannetta kuin Perussa jossa paikalliset blokkasivat tien kaivokselle ei pitäisi tulla.

Mexico ei ole yhtä sekaisin kuin moni Etelä-Amerikan valtio mutta kaikkea voi tapahtua, seuraavat presidentinvaalit on 2024 jolloin valitaan myös senaatti ja edustajainhuone.

43 tykkäystä

Mitenköhän lähtevät seuraavat näytteet labraan? Brasilesista varmaan NZ 1-3 tavoin porataan kolme reikää, jotka lähtee labraan ja sitten voi siitä laskea pessimistinä 3kk ennen kuin saadaan tuloksia. NZ:llä 1.1 vaiheen poraukset piti kattaa 11 varmaa reikää NZ:llä, joista kolme ollaan nyt varmistettu.

2 tykkäystä

Twitterissä tästä tuore arvaus.

16 tykkäystä

Seeking Alpha:

Fair value 10$-14$,best case 27$.

Tullee ainakin tunnettavuutta.

49 tykkäystä

Saudien rahat mainittu. #bullish

44 tykkäystä

Kupari alkaa heräilemään, Adam käy voitelemassa Saudit ja lisää poraustuloksia tulossa.

Hienot on näkymät Oroco-sijoittajille!

31 tykkäystä

Tosiaan, salkun kupariyhtiöt ovat tikanneet vuorotellen ATH-lukemia. Oroco ei paljoa ole pohjilta liikahtanut, vaikka samassa tahdissa tuli alas kuparin laskiessa. Kovasti nyt kaipaisi jytkytuloksia Brasilesista, koska eihän nuo ekat tulokset kovin mediaseksikkäitä pitoisuuksia sisältäneet (joka tosin oli tiedossa).

11 tykkäystä

Copper is such a strategic metal” and it “without a doubt” faces supply challenges in the coming years, Barrick Gold CEO Mark Bristow said at a mining conference in Saudi Arabia.

There’s been too little investment in the red metal and that’s already a problem for the sector as consumption rises, he said.

“We’re in for a long solid market demand for metals."

The Toronto-based company digs up copper in the west of the kingdom in a joint venture with the state miner Maaden.

“This is the first time I’ve seen the country reaching out and trying to form partnerships,” Bristow said. “It’s a great first step.” ![]()

25 tykkäystä

SANTO TOMAS DRILLING SUCCESS CONTINUES

January 13, 2022 08:00 ET

Vancouver, Canada, Jan. 13, 2022 (GLOBE NEWSWIRE) – Oroco Resource Corp. ( TSX-V: OCO, OTC: ORRCF ) (“ Oroco ” or “ the Company ”) is pleased to announce the receipt of additional assay results from its drilling campaign at the Santo Tomas property (the “ Property ”) in northwestern Mexico, having received the drill results from Holes N004 to N008 in the North Zone deposit. Assay results through the first eight drill holes have now been received (see Table 1, below, and Figure 1, attached or at the Company’s website Figure 1 ).

Notably, the best intersection in the 2021 drill program was returned by drill hole N008: a true thickness of 328.3 m of 0.45% Copper Equivalent (see Table 1). A nearby hole, N004, was drilled to test the strong Chargeability anomaly that extends westward from N008 and the known North Zone deposit. A zone of Laramide intrusion and altered and copper mineralized volcanic rocks in N004 confirms the prospectivity of the strong Chargeability anomaly, more than doubling the width of the North Zone deposit target at the 200 m elevation, (see Figure 2 , attached or Figure 2 ). This newly confirmed target lies on the western flank of the North Zone deposit, concealed beneath a blanket of limestone beds.

EDIT linkin takaa löytyy taulukot, näyttää nopeasti katsottuna todella hyvältä

64 tykkäystä