A zone of Laramide intrusion and altered and copper mineralized volcanic rocks in N004 confirms the prospectivity of the strong Chargeability anomaly, more than doubling the width of the North Zone deposit target at the 200 m elevation

Näyttää siltä mitä pitikin historiallisessa valossa. Ei ainakaan vielä mitään ilotuksia alkanu avauksessa. En tiedä odotellaanko tässä Brasilin tulosia ns. ”jytkyä” ennen kun isommat pojat alkaa lappua laittaa salkkuihin ja hinta liikkumaan. Odotellessa lisää tuloksia

Todella nihkeästi reagoi näihin oikein hyviin tuloksiin. Kyllä se siltä näyttää, että brasilesin tuloksia odotellaan, eikä isot rahat halua vielä ottaa sinänsä verrattain pientä riskiä.

Tuloksethan ovat olleet odotetunlaiset ja mielestäni nämä uusimmat jopa hyvin lupaavat.

Seuraavassa setissä lienee brasilesin ykkösreikä mukana.

Kieli pitkällä sitä odotellessa

Tuo Brazilesin tulosten saapuminen on vähän epäselvä, huhuja kuulunut että haluavat enemmän kuin 3 reiän tulokset sieltä, jos nyt on karkeasti puolitoista reikää porattu niin jos mentäisiin kolmen batchilla niin voitaisiin jo helmikuussa saada niitä, muuten menee maaliskuulle.

Se on porattu sillain “vuorijonon” suuntaisesti vinossa, vaikea selittää, kaivan kohta kuvan.

Tässä vaihtanut vähän näkemyksiä muutaman asioista oikeasti tietävän kanssa ja moni arvioi että tämä kasvattaa core alueen kuparimäärää 30-60%, toki vaatii vielä muutaman varmistusreiän.

Huomatkaaa myös että tämäkin uusi esiintymä/laajennus on hyvin lähellä maanpintaa eli strip-ratio on todella edullinen eli ns. turhaa maata ei joudu juurikaan kaivamaan pois ennenkuin pääsee kuparimalmiin. Strip-ratio on äärimmäisen olennainen kaivoksen kannattavuuden osalta, se määrää pitkälti production cost per poundin yhdessä cu-eq %:n kanssa.

Santo Tomasin erinomaisuuden takaa itseasiassa pitkälti se että sen kuparivarannot on vastaaviin kaivoksiin verrattuna huomattavan paljon paremman strip-ration takana.

Tässä tapahtuu nyt monta asiaa mutta kaksi tärkeintä seikkaa mitä tämän päivän tulokset tuovat:

Se laajentaa corea eli NZ:n “vanhaa” ydinaluetta joka on nyt kahteen otteeseen poraamalla varmistettu → hyvälaatuista malmia selvästi enemmän joka pidentää kaivoksen elinikää ja alkuvaiheen rikkaan malmin hyödyntämistä eli capexit saadaan katettua nopeammin/varmemmin

3DIPn tulokset vanhan core-alueen ulkopuolella on nyt alettu todentamaan eli se mitä 3DIP lupaili alkaa muuttua todeksi. Jos tämä jatkuu laajemminkin niin sitten ST:n arvo kasvaa jatkuvasti.

Mutta se kirsikka on edelleen Braziles jonka tuloksia ei millään malta odottaa.

Ensi viikon torstaina kuvataan uusi Torrey Hills Capitalin video Adam Smithin kanssa, joten päästään kuulemaan Adamin kommentteja viimeisimmistä tuloksista.

I don’t know how big is the energy consumption and bills now that they are making the test drilling but for the bidders I’m pretty sure the current oil price is not a factor on pricing the mine. We are talking about years of mining and altought I’m a bull on oil sector maybe for the whole 2022 or through next years winter also (who knows it’s higly political and cyclic) , it still is transitory and I don’t think majors calculate the costs of energy for this size project on a spike of oil price. But still if you have good infra and low costs on that side it’s ofcourse a benefit when you compare on some other mines.

If you think that mining costs more becouse of the energy inflation and at the same time there is a lack of supply on copper I would assume it’s more of a pressure on a rising copper prices for the ones who need it.

When energy prices goes higher companies try to take the price gap from the consumers if they are in position to do so. I don’t see why that wouldnt happen with copper also if there is a serious miss in the supply/demand ratio.

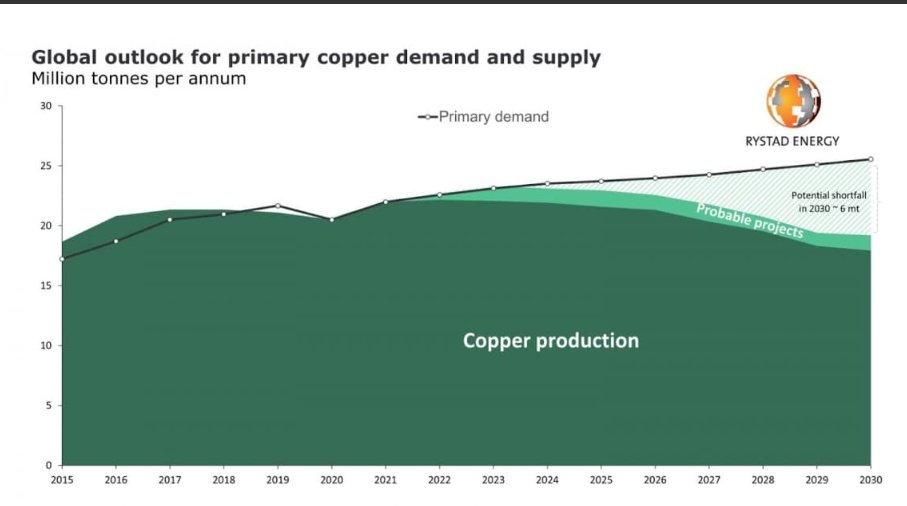

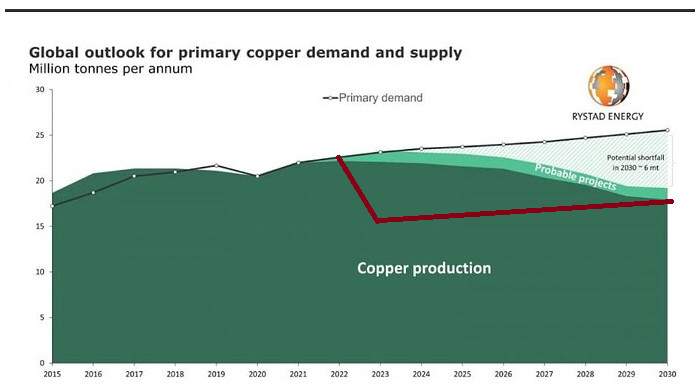

Juu, lähes kaikki ennusteet tuntuvat juuri nyt lähtevän siitä että lähivuosina kuparista ei ole pulaa, mutta vuosikymmenen lopupuolella tilanne näyttää huolestuttavalta. Mikäli näin käy, niin kaikilla kuparikaivoksilla tulee kyllä olemaan hyvät ajat edessä.

Mutta tämähän on tietysti vain perusskenaario! Koska Kiinassa näyttää kaikilla merkittävillä asuntoyhtiöillä olevan isoja maksuongelmia ja kansa vaikuttaa hieman levottomalta hidastuvan talouskasvun ja julmien koronarajoitusten vuoksi, meinasin piirtää tähän alle mitä käy kuparin kysynnälle jos maailman tärkein raaka-ainemarkkina alkaa yskimään pahasti:

EDIT: sivulla käydään läpi Orocon käypää arvoa neljällä eri menetelmällä. Tämän lisäksi käydään läpi Orocoa ja kuparimarkkinaa. Olen aikaisemminkin törmännyt kyseisen kirjoittajan teksteihin ja mm. tämä templa valuation methodology for Santo Tomas - Google Regneark on hänen käsialaansa. Tämä on myös aikaisemmin pyörinyt täällä ketjussa. Jokainen voi tehdä omat tulkintansa uskottavuuksista. 0.15$ per pound ehkä hieman yläkanttiin.

Palstalla on usein toivottu linkin mukaan pientä referaattia, ja lähdettä olisi myös hyvä avata, jos siitä on jotain tietoa. Silmäilin toki tekstiä, mutta jos kokeneemmat pystyy hieman arvioimaan linkin sisältöä, niin arvostan

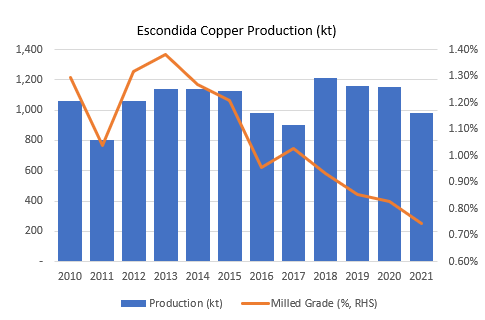

Katsokaa mitä tahtia maailman suurimman kuparikaivoksen pitoisuudet laskevat!

Vain 8v ja co-% tippunet about puoleen, kuparituotantoa kannateltu vain tuplaamalla malmin volyymi mutta tätä keinoa ei pysty jatkamaan pitkään eli jossain kohtaa kuparituotanto hiipuu väkisin.

")