Nyt tulee luultavasti pitkä vastaus, keräsin itselle highlightit listalleottoesitteestä juuri ennen webcästiä. Sen jälkeen pikakelasin markkinointiesitteen jossa ei juurikaan mitään uutta tietenkään ollut.

Aloitan luvuista, sen jälkeen kuvankaappauksia ja suoria kopioita. Ei sisällä juurikaan itse tuotettua tekstiä, omat highlighit joista toivottavasti muillekin hyötyä, listalleottoesite kuitenkin melko pitkä (166 sivua). Ei mikään analyysi vaan poimintojen virta. Ehkä enemmän kysymyksiä, kuin omaa analyysiä.

Keräsin joitain lukuja ylös, P/B ja EV/EBIT epävarmoja:

P = 6,82e

Osakkeiden lukumäärä: 17 753 276

Markkina-arvo post ipo: 121.1miljoonaa

Liiketulos pre-ipo: 7.69miljoonaa

P/E =15,7

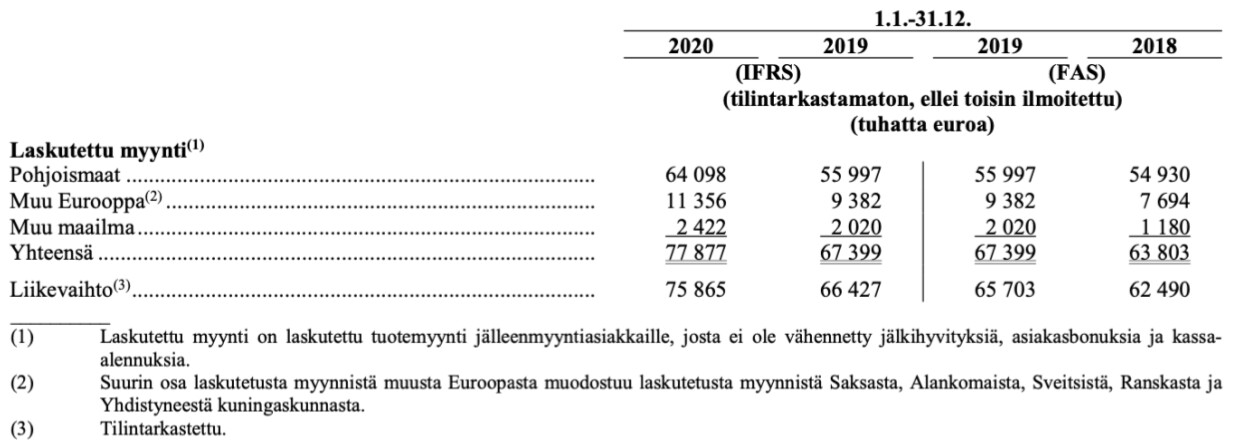

Liikevaihto pre-ipo: 75.865miljoonaa

P/S=1,59

Nettovelkaantuneisuus post-ipo: 30.686miljoonaa

EV=151.76miljoonaa

EV/S=2,00

EPS=0,433

Nettokäyttöpääoma 16,32%

Omapääoma: 17.022miljoonaa + anti 10miljoonaa = 27me

P/B = 4,48(?)

EBIT = 12.281miljoonaa

EV/EBIT = 12,35 (?)

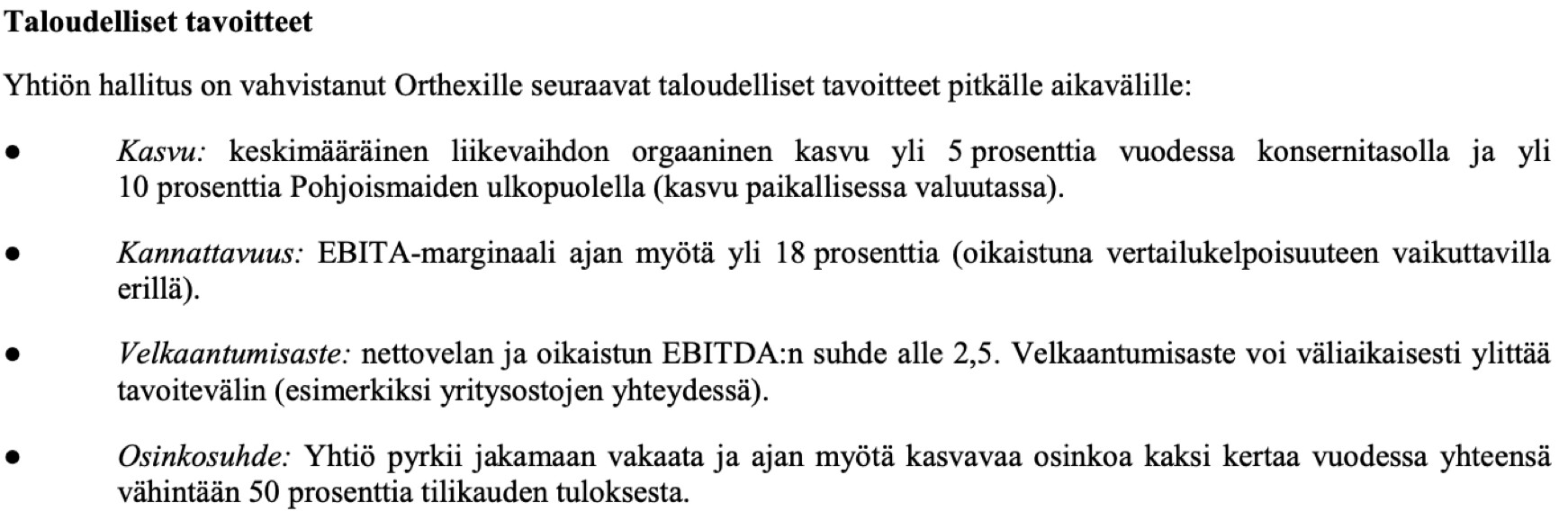

Tavoitteet:

Hankintakustannuksista:

28.634miljoonaa euroa hankintakustannukset

63,6% raaka-ainekustannukset

18.211miljoonaa euroa

Josta 86,1% fossiiliset

15.679 miljoonaa

Sekä 11,9% kierrätetyt

2.167miljoonaa

Raaka-aineiden hinnoista neuvotellaan tyypillisesti vuosittain seuraavalle vuodelle arvioitujen määrien perusteella.

Tämän Listalleottoesitteen päivämääränä Orthex ei suojaudu raaka-aineiden hintavaihtelulta. Näin ollen Orthexin kannattavuus altistuu vaihtelulle erityisesti fossiilisten muovipolymeerien hinnoissa, jotka ovat historiallisesti vaihdelleet tietyssä määrin raakaöljyn hintavaihtelun mukaisesti.

Eli vastuullisuudesta päästään:

@Masse  Orthexilla tavoite olla hiilineutraali vuoteen 2030 mennessä.

Orthexilla tavoite olla hiilineutraali vuoteen 2030 mennessä.

Ympäristöstä lisää

Maantieteellinen hajonta:

Orthex valmisti itse lähes kaikki muovituotteensa ja noin 90 prosenttia kaikista myymistään tuotteista 31.12.2020 päättyneellä tilikaudella.

Orthexin tuotantolaitokset Tingsrydissä ja Gnosjössä Ruotsissa toimivat kolmansilta osapuolilta vuokratuissa tiloissa.

Tämän Listalleottoesitteen päivämääränä Orthexilla on myyntiä yli 40 maassa eri puolilla maailmaa, ja viennistä saadulla laskutetulla myynnillä oli 17,7 prosentin osuus Orthexin laskutetusta myynnistä

Orthexin suurimman asiakkaan osuus oli 8,6 prosenttia ja Orthexin kymmenen suurimman asiakkaan osuus 54,3 prosenttia

Orthexin liikevaihdosta 31.12.2020 päättyneellä tilikaudella

38,9 prosenttia muodostui Ruotsin kruunuissa,

37,4prosenttia euroissa,

10,5prosenttia Norjan kruunuissa,

9,6prosenttia Tanskan kruunuissa,

2,8 prosenttia Yhdysvaltain dollareissa

ja 0,7 prosenttia Englannin punnissa.

Orthexin myytyjä suoritteita vastaavista kuluista

52,4 prosenttia muodostui euroissa,

34,9 prosenttia Ruotsin kruunuissa

ja 12,6 prosenttia Yhdysvaltain dollareissa 31.12.2020 päättyneellä tilikaudella.

Laskutetun myynnin jakaantuminen

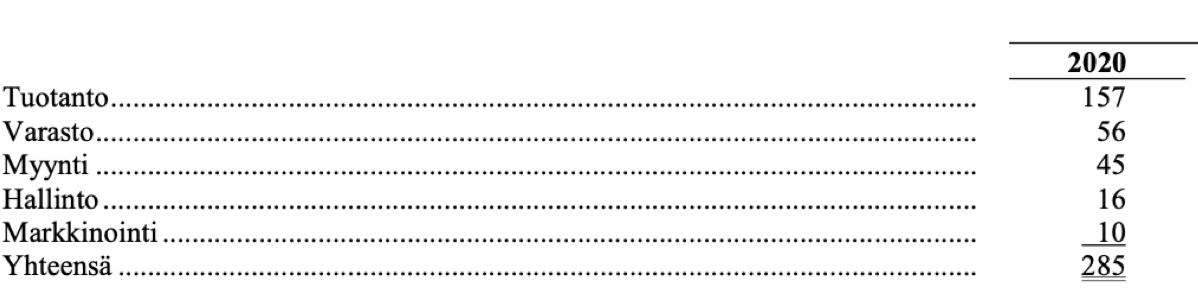

Eli 90% tehtiin itse, työntekijöiden määrä 2020:

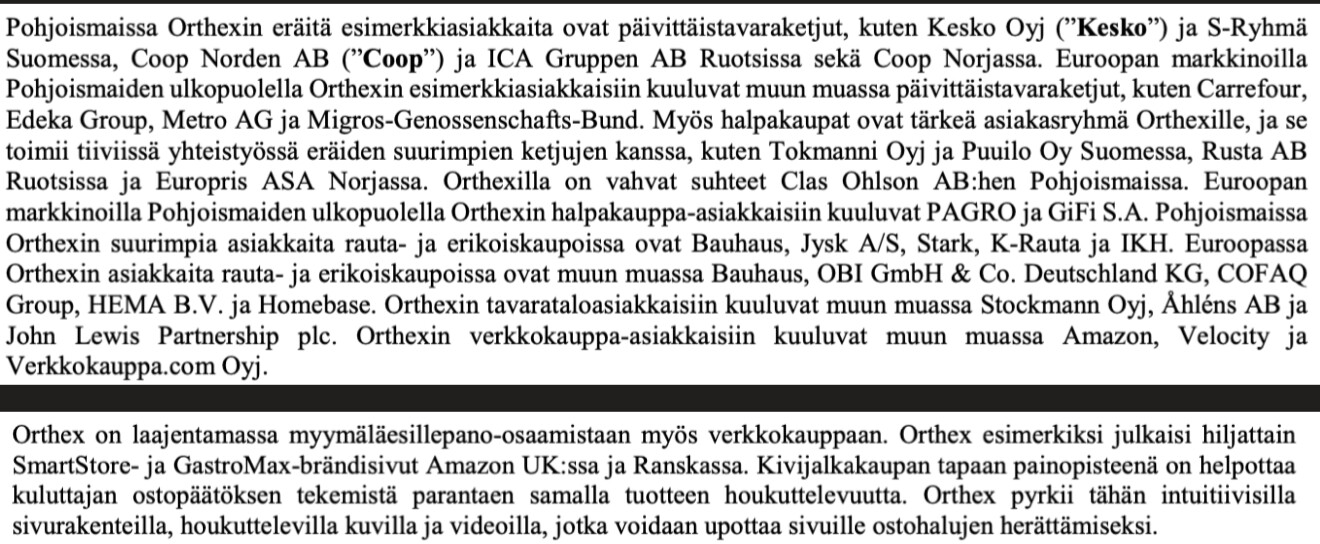

Asiakkaita ja/tai yhteistyökumppaneita:

Amazon mainittu, Kesko, Coop, ICA, Bauhaus jne.

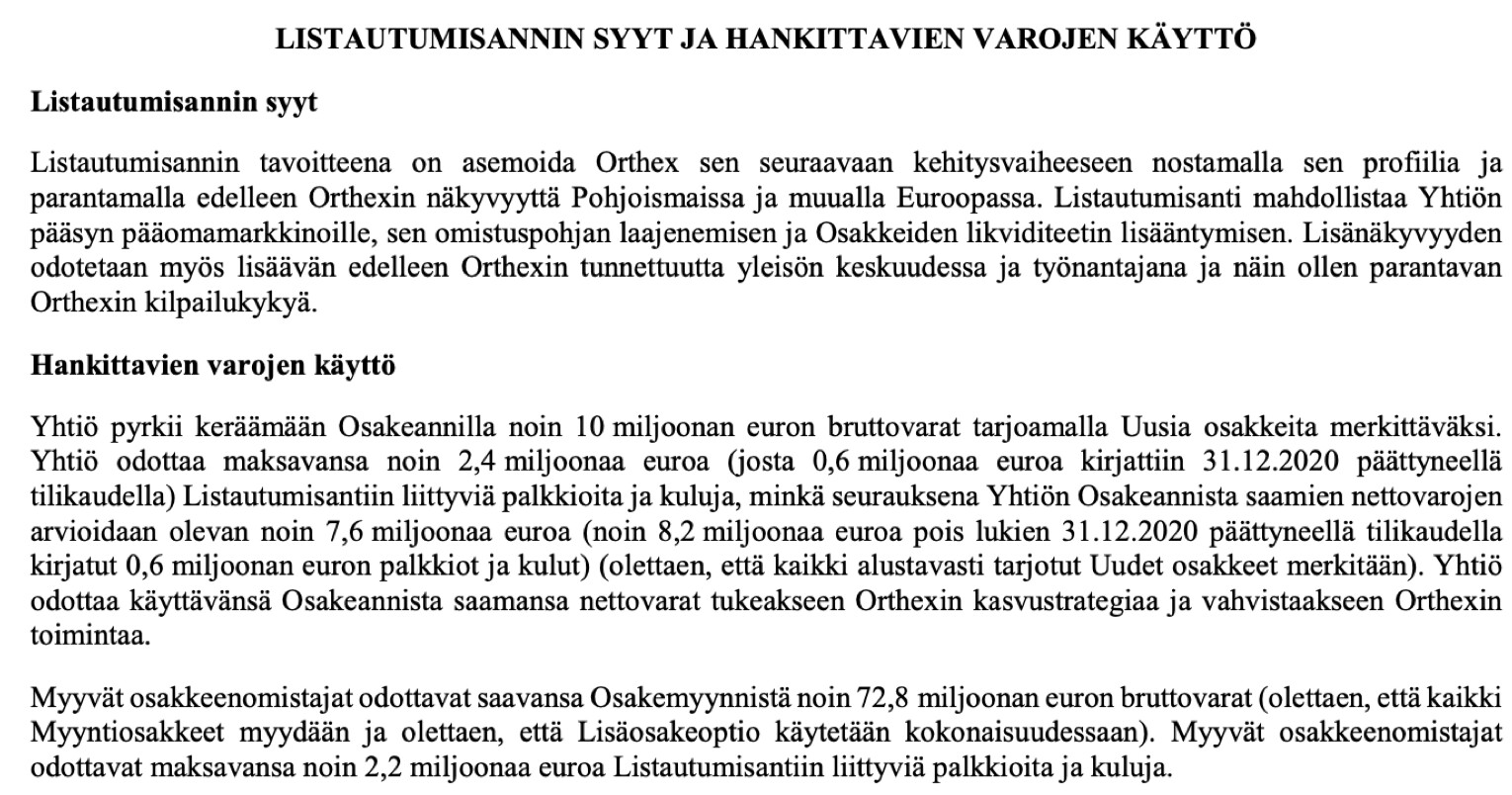

Listautumisannin syitä:

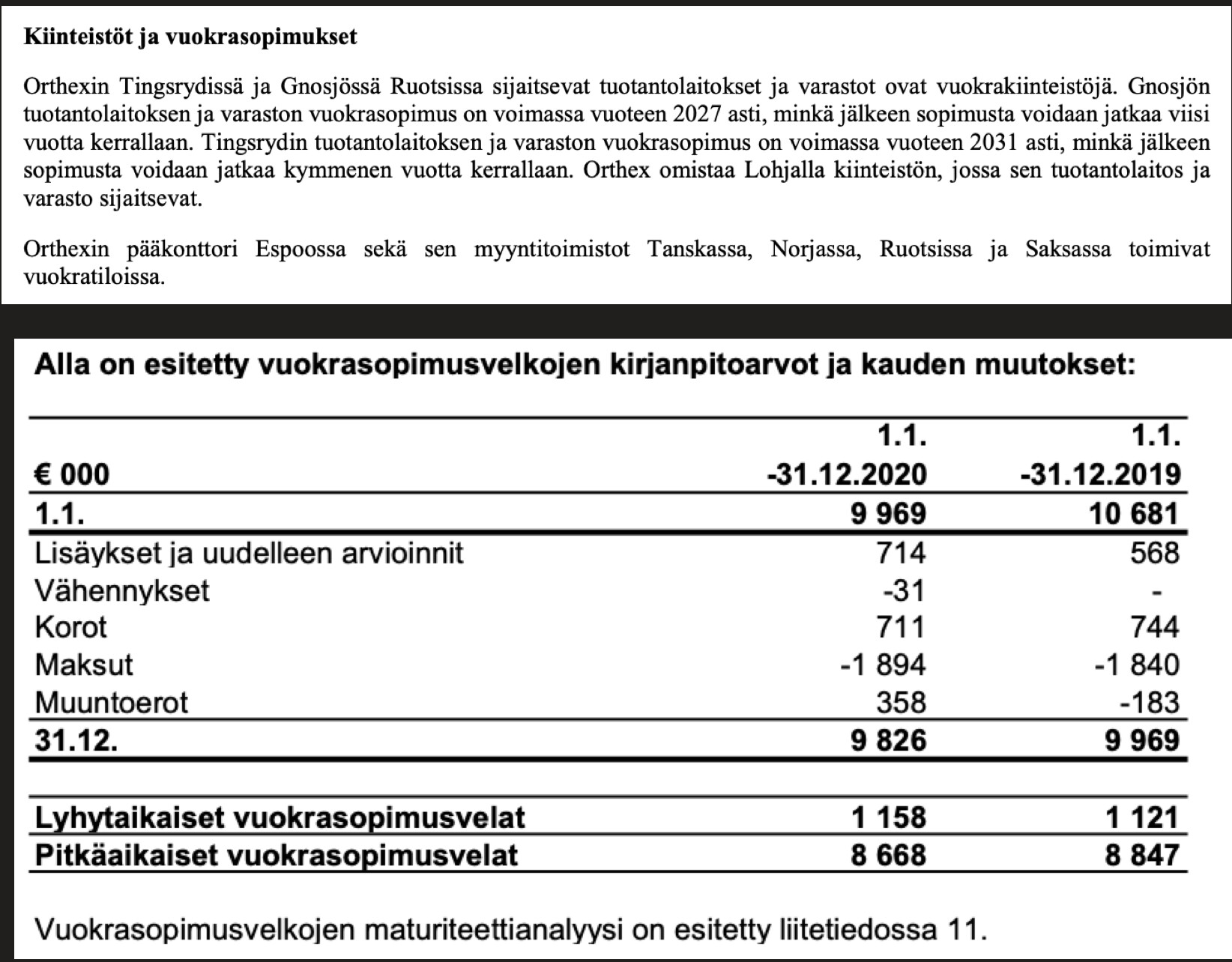

Kiinteistöistä:

Eli kuten kaupanalalla törmäsin Tokmannin kohdalla, IFRS-numeroissa vuokrat kirjataan veloiksi:

Rahoituksen korkokuluista:

Lainasopimuksen korkotason odotetaan laskevan 0,75-0,85% listautumisannin toteuttamisen seurauksena.

Liiketoiminnan muut tulot:

Mistähän näkisi nuo valtioiden tuet ja niiden suuruudet?

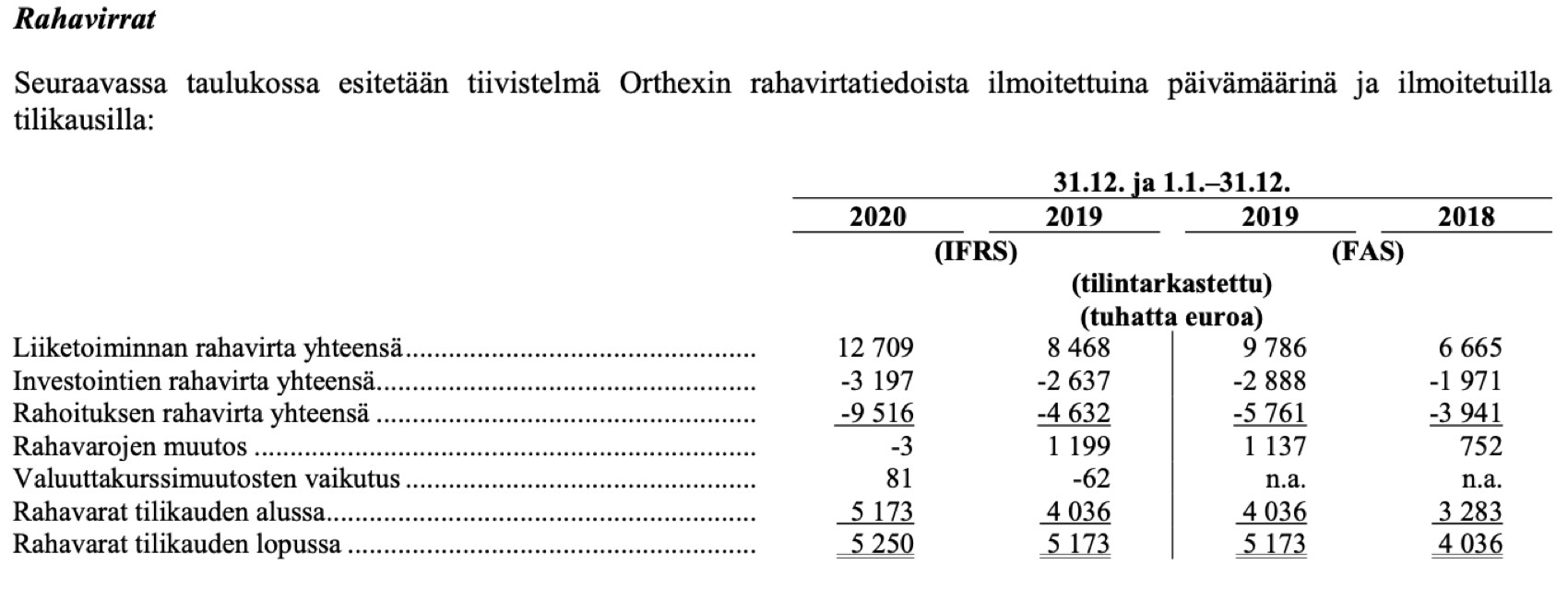

Liiketoiminnan rahavirrat:

Vuoden 2020 rahavarat investointien sekä rahoitusten jälkeen +77 tuhatta.

Rahavirtojen lisätiedot

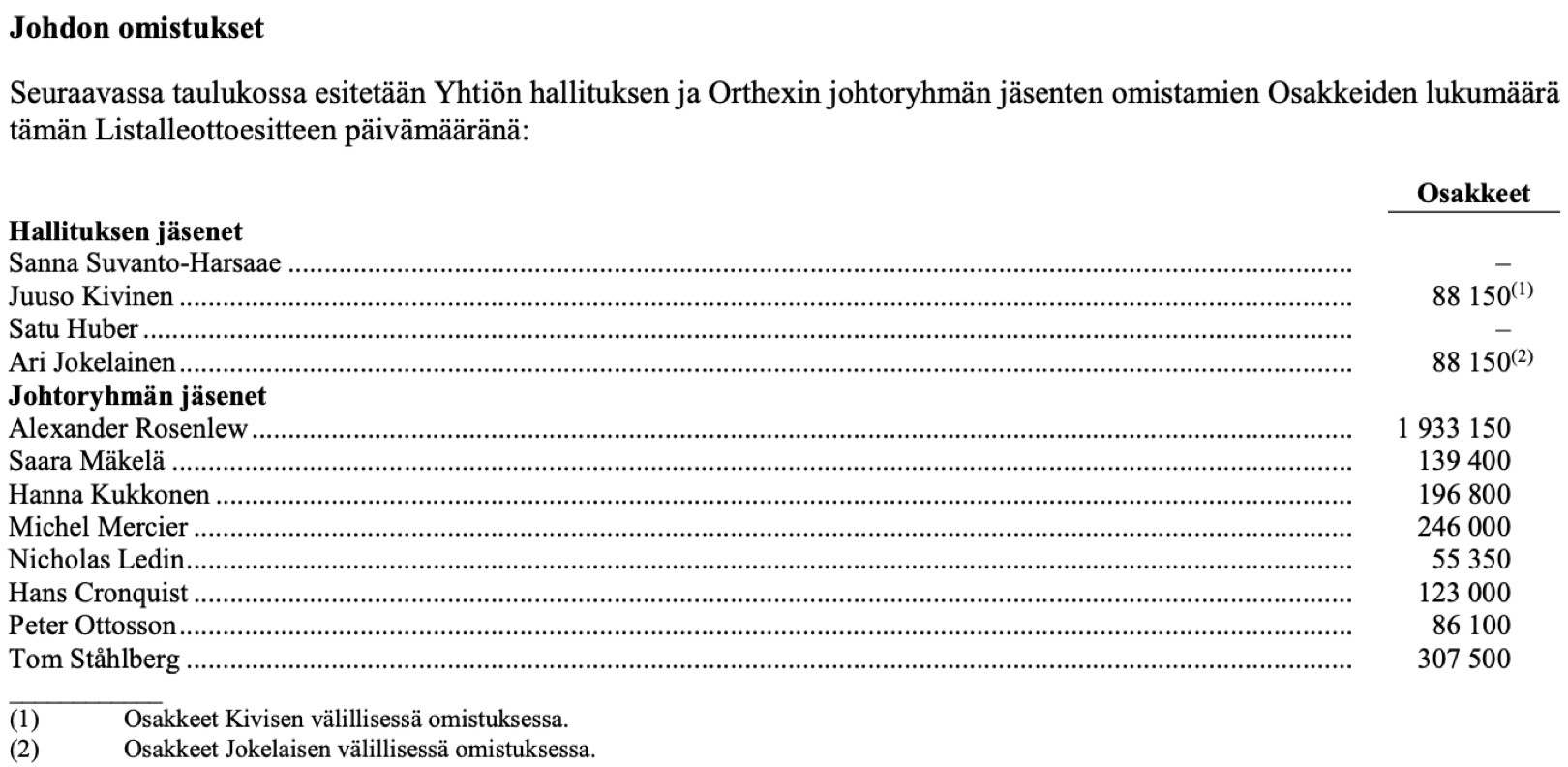

Johdon omistukset:

Toimitusjohtaja A.Rosenlew ei ole myymässä listautumisen yhteydessä.

Talousjohtaja Saara Mäkelä ei ole myymässä listautumisen yhteydessä.

Markkinointijohtaja Hanna Kukkonen ei ole myymässä listautumisen yhteydessä.

Osingoista:

Itse mietin vielä osallistumista antiin. Ei tule fiilistä että Shut up and take my money.

- EV/EBIT korkea?

- P/B korkea?

- P/E ei vaikuta halvalta.

- Rahavirta juuri ja juuri positiivinen +77 tuhatta?

- Öljyn = raaka-aineen hinnannoussu, miten vaikuttaa pitkällä tähtäimellä?

- Onko öljyn hinnannousulla pitkällä tähtäimellä väliä jos siitä ollaan siirtymässä uusiutuviin?

- 2020 oli poikkeuksellinen vuosi öljynhinnan laskun takia, vuosi 2019 varmaan parempi vertailuvuosihankintakulujen osalta?

- Vain 12% osuus uusiutuvissa, jostain se on lähdettävä

- Nettovelkaisuus ilmeisesti pienempi jos siitä vähennetään vielä vuokrakiinteistöjen vuokravelkaisuus (IFRS luvut)? = EV pienempi? EV/S kerroin pienempi? EV/EBIT kerroin pienempi?

- Tulevaisuudessa kasvu ja yritysostot houkuttelee, orgaaninen kasvu ei mielestäni riitä pelkästään riskituottosuhdetta miettien, parempia sijoituskohteita markkinoilla lyhyellä aikavälillä?

- Toivottavasti osingoilla ei tapeta tulevaisuudessa kasvua

- Vastuullisuus joka toivottavasti näkyy raaka-aineissa enenevissä määrin

Ei sisällä sijoitussuosituksia. Toivottavasti koosteesta hyötyä eikä olisi liian valikoivaa. Toivottavasti kysymykset aiheuttaa keskustelua. Tuli vähän pitkä copypaste-setti.