Juttu on maksumuurin takana ja itse en pääse sisältöön käsiksi, mutta toivotaan, että Orthexin tarina tulee olemaan vertaansa vailla. ![]()

22 tykkäystä

Arvopaperin jutussa ei ollut varsinaisesti mitään uutta, mutta muutama poiminta ketjuun.

Muuten sanoisin, että lukemalla Inderesin analyytikoiden kommentin 21.9. saa lähes samat tiedot. → Orthex: Juna palasi asemalle hakemaan myöhästyneet | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Arvopaperin jutussa todetaan Orthexin pystyneen tekemään positiivisia yllätyksiä. Niiden varaan on jutun mukaan vaikea rakentaa, koska yhtiö on pörssissä vielä uusi. Jutun mukaan Orthex on keskittynyt tänä vuonna orgaaniseen kasvuun, mutta yllätyselementtinä on mahdollisuus tehdä yritysosto.

- Samoin myös Inderesin analyytikoiden kommentissa 21.9. viitataan yritysostoon →

Sitten jutussa nostetaan esille Orthexin P/E-kerroin. Kuluvan vuoden tulosennusteilla p/e on 25, joka kahden seuraavan vuoden ennusteilla laskee jutun mukaan “varsin jyrkästi 19:een ja 16:een”.

- Inderesin sivuilta Orthexin kertoimet. →

Sen jälkeen jutussa siirrytään käsittelemään raaka-aineita. Orthex käyttää pääraaka-aineena fossiilisia muovipolymeereja, joiden osuus raaka-ainekustannuksista on jutun mukaan “huomattava”. Jutun mukaan raaka-ainehintojen kohotessa Orthex on kertonut tehneensä toimia kustannusten siirtämiseksi hintoihin. Jutun mukaan öljyn hinnan vaihtelu on riski sijoittajalle lyhyellä aikavälillä ja öljyn käyttäminen on riski pitkällä aikavälillä.

- Analyytikoiden kommentissa kannattavuuspaineen arvioidaan helpottavan loppuvuodesta

Sitten käsitellään Orthexin kasvua. Toimitusjohtaja Rosenlewin mukaan Orthexin prioriteetti on kasvattaa kapasiteettia nopeimmin kasvavissa tuoteissa. Arvopaperin jutun mukaan suuri osa Orthexin kasvusta “tapahtunee lähivuosina Pohjoismaiden ulkopuolisessa Euroopassa”. Siellä Orthexin myynti on kehittynyt vahvasti.

- Analyytikot Kajaani & Westerholm toteavat markkinaosuuden Länsi-Euroopassa olevan 0,5 %.

Lisäksi Arvopaperin jutussa on myös yhtenä reunahuomautuksena Sponsor Capitalin mahdollinen omistuksen keventäminen tai kokonaan pois myyminen.

- Sponsor Fund Iv Ky omistaa tällä hetkellä (30.09.2021) 11,59 prosenttia Orthexin osakkeista.

28 tykkäystä

Tokmanni on mielenkiintoinen seurattava Suomessa, sillä se on kerännyt brändiluetteloonsa aika monta Orthexin kilpailijaa. Verkkokaupan listalta löytyvät ainakin:

Iisi-säilytyslaatikoiden valmistusmaan perusteella potentiaalisia valmistajia voisivat olla tanskalaiset Plast Team A/S tai Plast1 A/S. Molemmilla yhtiöillä on tuotantoa Puolassa, lainaukset yhtiöesittelyistä.

- Plast Team A/S: About us - Nordic Houseware Group → “the production takes place at factories in Denmark, Poland and China.”

- Plast1 → "Our production takes place mainly in Poland and Denmark. The majority of our production is made by factories, manufacturing exclusively for Plast1.

Myös Curverilla on tuotantolaitos Puolassa, mutta tekeekö private label -tuottteita? Curver on israelilaisen Keter Plastic Groupin omistuksessa, joten voi olla etteivät tee private labelia muille.

Vastaavasti ruotsalainen Nordiska Plast AB kertoo nettisivuillaan, että yhtiö kaikki tuotanto tapahtuu Ruotsissa. “Vi har all vår tillverkning i Sverige” → Miljö och kvalitet - Nordiska Plast

17 tykkäystä

Alexander on todellakin hyvä ja rauhallinen puhuja - tällä kertaa aiheella miten listautuminen pörssiin tukee Orthexin kasvustrategiaa. Uunituore pörssisäätiön esiintyminen (linkki laitettu alkamaan Orthexin esityksestä). Pörssin kellonsoitto - YouTube

Lyhyt ja ytimekäs kertaus aiheeseen ![]()

50 tykkäystä

Jatkan omaa viestiäni lainaten “Lynchmäistä” havainnointia Tokmanneissa.

Tällä viikolla tsekkasin, että suhteellisesti kalliimmassa kampanjassa oli 44 litran säilytysastiat (12,99 € / 2 kpl), vrt. viime viikon toisen valmistajan 32 litraset (9,99 € / 3 kpl?). Toivo heräsi, josko nyt saataisiin vaimon pyytämät säilytyslaatikot kellarin kesä-/talvivaatekerrastoille, ja vielä molempien omistamalta yritykseltä.

Nappas! Ja mikä positiivista, näitä oli enää vain 1 kappale jäljellä torstaina iltapäivästä* - eli kaupaksi on mennyt ainakin meidän lähimyymälässä. Toivottavasti saavat viikonlopuksi lisää tavaraa (käyty keskustelua myyjän kanssa, että vasta torstai).

Tsekkasin myös myymälöiden saldoja, vaihteli jonkin verran, mutta isossa osassa oli alle 10 jäljellä (kamppis kun kyseessä, luultavasti yli 25 ollut joka myymälässä). Täytyy verrata lauantaina miltä näyttää. Viime viikolla kilpailevaa kamaa nimittäin oli reilusti hyllyssä vielä lauantaina-iltana (kymmenittäin kahdessa kaupassa jossa satuin katsomaan näitä Puolassa valmistettuja).

Muuta havaintoja; GastroMaxin marjapurkkeja oli näkyvästi esillä niin viime kuin tälläkin viikolla heti myymälöihin saapuessa (=helpot rahat pois).

*) Kampanja koski vain kahta, mutta sain neuvoteltua alennuksen 60 litrasiin → Tokmannilta katetta pois ja muijalle lisää säilytystilaa. Winwin!

Ps. Iisin tarrassa luki “valmistettu Suomessa”, mutta SmartStoren logon vieressä pohjassa oli “Made in Sweden”. :v Ei niin haittaa omistajaa.

Ostin vielä yhden erän yritystäkin, kun vähän yli kympin sain kipaleelta. Nyt on positio toistaiseksi täysi. ![]()

24 tykkäystä

Pitkällä aikavälillä muoviala tulee suurella todennäköisyydellä muuttumaan siitä, miten muovialan toimijat tänä päivänä muovia ja muovituotteita tuottavat. Yksi iso murros tulee olemaan petrokemikaaleista (öljystä valmistetuista välituotteista) irtaantuminen kohti kestävämpiä ratkaisuja. Tähän trendiin nopeimmat ja edistyksellisimmät toimijat ovat alkaneet jo vastaamaan - Orthex on ehdottomasti yhtenä tiennäyttäjänä tässä.

Ohessa kolme esimerkkiä miten kestävän kehityksen trendiin voidaan muovialalla vastata

- Biopohjaiset raaka-aineet. Neitseellistä öljypohjaista muovia tullaan korvaamaan biopohjaisilla raaka-aineilla kuten puupohjaiset, mehiläisvaha, sokeriruoko jne. Orthexilla on tiettävästi yhteistyötä Woodlyn ja StoraEnson kanssa sekä Orthexin tuotannossa on jo useita biopohjaisista materiaaleista valmistettuja tuotteita kuten eväsrasioita ja keittiövälineitä.

- Kierrätysmuovin käyttö. Kierrätysmuovin käyttö tulee lisääntymään. Iso askel eteenpäin tulee olemaan muovin kemiallinen kierrätys mikä lisää kierrätysmuovin saatavuutta markkinalla - Orthexillakin tavoitteena lisätä kierrätysraaka-ainetta tuotannossaan.

- Muovia CO₂-raaka-aineesta. Kolmas mullistava suunta on talteenotetun CO₂ :n eli hiilidioksidin hyödyntäminen polypropeenin (PP) valmistamisessa. Tätä kutsutaan "CO2Made-Polypropeiiniiniksi”. Neitseellinen öljypohjainen PP on tällä hetkellä Orthexin pääraaka-aine ja olisi todella upeaa nähdä jonain päivänä että Orthexin neitseellinen pääraaka-aine olisi tehty talteenotetusta hiilidioksidista.

Alla vielä linkki koskien kohtaa 3. Muovia CO₂-raaka-aineesta. Pääpointit alla olevista linkistä:

- Nykyään 100% maailmanlaajuisesti käytetystä uudesta polypropeenista on valmistettu petrokemian tuotteista.

- Twelve ja LanzaTech ovat aloittaneet yhteistyön PP:n tuottamiseksi hiilidioksidista. Kumppanuus yhdistää kaksi teknologiaa, jotka mahdollistavat tuotekehityksen hiilidioksidivirroista.

- Koko maailman fossiilisen polypropeenituotannon korvaaminen CO2Made -polypropeenilla vähentäisi hiilidioksidipäästöjä arviolta 700 miljoonalla tonnilla vuodessa tai enemmän

- CO2Made PP on kuin neitseellinen öljypohjainen PP. Hienoa tässä innovaatiossa on, että edes laadusta, suorituskyvystä tai tehokkuudesta ei tarvitse tinkiä verrattuna nykyiseen petrokemikaalipohjaiseen muoviin.

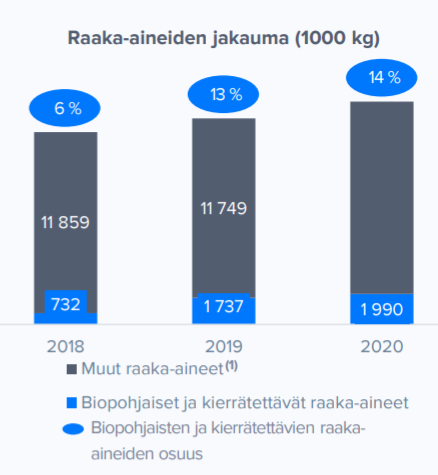

Ja loppuun vielä Orthexin osalta bio- ja kierrätysmuovin kehitys 2018-2020 (Laajasta rapsasta):

Orthex pyrkii vastaamaan kuluttajien kasvavaan

kysyntään kestävää kehitystä tukevista tuotteista

ja tekee sen vuoksi yhteistyötä tuotekehityksessä

esimerkiksi Lassila & Tikanojan, Keskon ja Stora

Enson kanssa. Strategiset yhteistyöt alentavat

tuotekehityksen ja uusien raaka-aineiden

löytämisestä aiheutuvia kuluja ja mahdollistavat

muiden tahojen erikoisosaamisen

hyödyntämisen. Orthex on kehittänyt kuluttajien

muovituotteista kierrätysmateriaalin yhteistyössä

Fortum Oyj:n kanssa, biopohjaisen

puukuitukomposiitin yhteistyössä Stora Enson

kanssa sekä tehnyt yhteistyötä Keskon ja Lassila

& Tikanoja Oyj:n kanssa kertakäyttöisten

kasvienkuljetusämpärien uudelleenkäyttämiseksi

uusien kukkaruukkujen raaka-aineena.

51 tykkäystä

Neste kertoo, että pitkäaikaisena tavoitteena on kasvattaa käsittelykapasiteettia merkittävästi maailmanlaajuisesti ja kehittää yhteisyrityksestä sekamuovijätteen kemiallisen kierrätyksen globaali johtaja.

”Yhdistämällä Ravagon ja Nesteen asiantuntemuksen saamme valmiudet nopeaan teknologian käyttöönottoon ja tuotannon käynnistämiseen kaupallisessa mittakaavassa.”

Puhutaankohan tässä sellaisesta muovinkierrätyksestä, jota voisi käyttää ruoka-astioissa yms? Toivottavasti Orthex on kärppänä paikalla tilaisuuden tullen ![]() Raaka-aine olisi ainakin melko lähellä keski-eurooppaa ajatellen. Miksei myös suomeen.

Raaka-aine olisi ainakin melko lähellä keski-eurooppaa ajatellen. Miksei myös suomeen.

3 tykkäystä

Kuulostaa enemmän siltä että muovi nesteytetään polttoaineeksi.

7 tykkäystä

Orthex ja inflaatio. Kustannusten nousupaineita on enemmän ja vähemmän näköpiirissä, kysytäänkin siis,että onko Orthexilla hinnoitteluvoimaa ja kuinka paljon?

5 tykkäystä

Keskustelu on pyörinyt aiheen ympärillä tiiviistii käytännössä Q1 tulosjulkkarista alkaen. Jos vähän vaivaudut lukemaan ketjua niin aiheesta selviää paljon. Tiivistettynä: kovimmat hintapiikit raaka-aineissa oli Q2 aikana (ja tulos oli siitäkin huolimatta hyvä). Hinnankorotuksia on Orthexin mukaan ajettu sisään.

20 tykkäystä

Kannattaa kanssa tätä Vernerin ja Petrin seurannan aloitusvideota kertailla jos tämmöiset kysymykset mietityttää.

18:30 eteenpäin tosiaan hinnoitteluvoimasta.

16 tykkäystä

Olen Orthexin omistaja, uskon tarinaan ja firmalla on näyttöjä raaka-aineiden hinnan kompensoimisesta viiveellä kuluttajahinnoissa. Silti samaan aikaan olen raaka-aine bull ja jos mietitään vaikka öljyä niin Q3:sen alussa taidettiin olla 65$ crude barrelissa ja nyt 83$. Kylmä talvi saattaa nostaa öljyn sataseen tai viimeistään ensi talvi jos kulutus palannut entiselleen. Eli vaikka asia ei long sijoittajia ja tarinaa mihinkään muuta niin on se mielestäni ihan relevantti aihe keskustella lyhyemmällä aikavälillä. Samalla todettakoon että hyvin/muita lafkoja paremmin jokaisessa toimintaympäristössä toimivalle lafkalle nää on pitkässä juoksussa transitory löpinöitä.

@Badwithmoney voipi olla. Vähän mennyt moni näistä kulutustuote ketjuissa viestien puolesta ohi kun on aina sata uutta viestiä missä on millonkin bongattu muovikippoja tai harvian kiukaita. Pitääpä pläräillä läpi.

Täytyy koittaa ajan kanssa selvitellä jahka jostain löytyy tähän millainen syksyn kehitys on ollut. Ei siis liity tähän mutta ihan yleinen inflaatio syy seuraus suhde kun toi Euroopan kaasun hinta räjähti → lannoite tehtaat laittoi Euroopassa (ehkä hollanti?) tehtaita kiinni kun ei ole varaa pitää täysillä tehoilla → lannoite maksaa enemmän → ruoan hinta nousee. Mietin millainen ketju tämä on muovilafkoilla.

5 tykkäystä

Muistaakseni tässä ketjussa aikaisemmin oli kommentointia, että muoviraaka-aineiden kustannus ei johtunut öljyn hinnan noususta, vaan ylipäätään raaka-aineen tarpeesta markkinoilla? Eli sillä voi olla vaikutusta, mutta ei ole se tärkein ajuri joka Orthexin raaka-ainekuluja nostaa.

2 tykkäystä

Tuossa aikaisempi viestini, jossa näkyy kuinka tuottajien marginaalit ovat kasvaneet. Nyt on öljyn hintakin korkeammalla, joten mielenkiintoista nähdä miten raaka-aineiden hinnat käyttäytyy. Kutistuuko tuottajien marginaalit vai saavatko puskettua kulut eteenpäin raaka-aineiden ostajille.

5 tykkäystä

En osaa itse sanoa, kuinka hyvin Huhtamäen ja Orthexin toiminta raaka-aineiden hankinnan suhteen vertautuu toisiinsa, mutta Huhtamäen tuore Q3-katsaus kertoi kyllä karua kieltä nykyisestä raaka-aineiden hintainflaatiosta. Toivotaan, että Orthexin hinnakorotukset tuotteisiin ovat kuitenkin menneet Huhtamäkeä paremmin perille.

Joku kolmikosta @Antti_Viljakainen , @Petri_Kajaani ja @Thomas_Westerholm voi ehkä kommentoida, että horisenko ihan omiani vertaamalla tässä tapauksessa Huhtamäkeä ja Orthexia toisiinsa.

8 tykkäystä

Muutamana kommenttina ylläoleviin

- Muovien hinnat tulivat alun perin ylös ennen kaikkea raaka-aineiden saatavuuden vuoksi. Muovien pääraaka-aineet syntyvät öljynjalostuksen sivutuotteina, joten kun koronan takia polttoaineiden kysyntä romahti ja öljynjalostamoiden kapasiteettia laitettiin kiinni, romahti myös raaka-aineiden saatavuus muovien jalostukseen. Siihen päälle vielä Texasin pakkaset, globaalit logistiikkahaasteet (=hankaloittaa globaalia kysynnän&tarjonnan tasapainotusta) ja hurrikaanit, kaikki haitanneet nimenomaan saatavuutta. Nyt saatavuus paranemaan päin mutta ehkä jollain aikavälillä öljyn hinnan nousu alkaa taas vaikuttaa toiseen suuntaan…

- Päämuovien raaka-aineiden kustannusnousu kovinta Q2 ja tasaantui Q3:lla mutta edelleen huipputasolla. Riippuu Orthexin asemasta arvoketjussa ja ostosopimuksista miten nuo nousut ajoittuvat, oma veikkaukseni on että Orthex on kärsinyt kustannusnoususta vielä Q3 mutta en mene arvaamaan kuinka paljon.

- Lisäksi huomioitavaa että muovien lisäksi myös muut tuotanto- ja logistiikkakulut nousseet edelleen Q3, uusimpana energia.

- Huhtamäki ostaa paljolti samoja raaka-aineita muovipohjaisiin tuotteisiinsa mutta heillä myös käsittääkseni melko paljon kuitupohjaisia tuotteita (kahvikupit yms) mikä hankaloittanee vertailua. En tunne Huhtamäkeä riittävän hyvin että osaisin sanoa tarkkaan mutta ehkä ainakin heidän Flexible packaging -divisioona enemmän muovipohjaista?

Summa summarum, oma arvaukseni on että kyllä jonkinlainen kannattavuuspudotus Orthexilta nähdään, johtuen puhtaasti inflaation nopeudesta ja suuruudesta, kun hinnankorotukset tulevat yleensä aina viiveellä. Pian nähdään kuinka metsään meni…

Edit. Ja puhutaan tässä nimenomaan suhteellisesta kannattavuuudesta (kate%). Kokonaistulosta euroissa tietysti kannattelee jos ovat saaneet volyymimyyntiä edelleen kasvatettua.

20 tykkäystä

Täällä aika paljon puhuttaan öljyn hinnan vaikutuksesta muovin hintaan. Nehän ei suoraan korreloi toisiaan. Vaikka öljy olisi halpaa tai laskevalla hinnalla muovin raaka-aineet voivat olla kalliita ja nousevassa hinnassa. Tämä voi johtua esimerkiksi siitä, että öljyä pumpataan vähän ja jalostus pientä jolloin sivuvirtoja, joista muovin raaka-ainetta saadaan syntyy vähän ja tuotanto ei riitä kysyntää. Sama tapahtuu kun öljynkulutus laskee. Tosin pitää muistaa, että raaka-aineen ei tarvitse olla neitseellistä tai mustaa öljyä.

4 tykkäystä

Kommentoin tässä Huhtamäen näkökulmaa vertailuun, mikä ei mielestäni ole lainkaan pöljä, kun samantyyppisiä materiaaleja yhtiöt osin käyttävät. Petri ja/tai Thomas täydentäkööt Orthexin näkökulmaa.

Huhtamäellä selkeästi eniten kustannusinflaatiosta on kärsinyt juuri muoveja/polymeerejä käyttävä Flexible Packaging liiketoiminta. Toki Flexible Packagingilla on ollut kehittyvillä markkinoilla (esim. Intia on isoin markkina) myös tiettyjä koronapohjaisia haasteita kysynnän kanssa, mikä saattanut heikentää tuotemixiä ja hinnoitteluasemia, jos esimerkiksi Orthexiin haluaa verrata. Huomioitavaa myös on, että Flexible Packaging ostaa raaka-ainetta merkittävissä määrin juurikin kehittyvissä maissa, jossa käsittääkseni operoidaan enemmän spot-markkinoilla, kun taas länsimaissa voi olla mahdollista tehdä liikkeiltään hitaampaa sopimuskauppaa. Lisäksi kaikilla muoveilla ei ole yhtä maailman markkinahintaa vaan hinnat voivat alueellisten kysyntä/tarjonta-tasapainojen takia erota jonkun verrankin eri maanosissa. Nämä tekijät voivat tuoda eroja, millä aikataululla ja voimalla raaka-aineen hinnan raaka-aineen hinnan muutos Huhtamäen tai Orthexin kuluriveille ilmestyy.

Kokonaisuutena Huhtamäki on mielestäni pärjännyt kustannusinflaation kanssa melko siedettävästi, kun 9 kk marginaali on viime vuoden tasolla. Q3 oli toki pehmeämpi, mutta ei mikään umpisurkea, kun taas Q2 oli jopa vahva. Q4:lla raaka-aineesta ja hinnoittelusta tulevan netto-osuman vaiktuksen olevan noin Q3:n tasolla, joten tilanne ei näillä näkymin ole helpottamassa eikä huonontumassa loppuvuonna. Toki epäilisin, että Huhtamäessä inflaation painopiste saattaa siirtyä lähiaikoina hieman muoveista kohti kuitupohjaisia materiaaleja käyttäviä yksiköitä kohti, koska etenkin kartongeissa operoidaan pidemmillä sopimuksilla (jopa vuosisopimuksia) ja kuluvan vuoden kartonkien hinnan nousu siten tuskin näkyy vielä täysimääräisesti Huhtamäen numeroissa (ml. kulut ja hinnat).

Kvartaalitasolla tietyt myyntihintojen korotusten ja raaka-aineiden inflaation ajoitustekijät voivat ainakin omissa yhtiöissäni vaikuttaa huomattavasti ja näitä on varsin ikävä tarkasti arvioida/mallintaa etenkin korkean volatiliteetin aikoina. Yleisellä tasolla olen ehkä itse useammin yliarvioinut kuin aliarvioinut nopeuden, jolla markkinahintojen muutos ehtii ”näkyviin” yhtiöiden tuloslaskelmiin.

Tuossa ylempänä olikin tiivistetty, mikä muovien hintoja on ylös ajanut.

63 tykkäystä

Jotenkin tuntuu merkilliseltä ajatukselta, että öljyn hinnan nousu vaikuttaisi merkittävästi muovikipon hintaan. Esimerkiksi viljan osuus kaljatölkin hinnasta on alle sentti. Raaka-aineen osuus taitaa silti olla melko pieni, toisaalta monessa eri kuluerässä on öljyn hinnan osuus nouseva, joka nostaa kustannuksia. Melko helposti kustannukset pystytään siirtämään tuotteisiin, koska tuotteet ovat melko halpoja ja niitä myydän usein myös alennuksella.