Löytääkös joku oikeasti dataa Orthexin muoviraaka-aineiden hintakehityksestä? Siitä voisi päätellä kuinka paljon potentiaalisesti kurittavat edelleen Q2 aikaisen korkeiden raaka-ainekustannuksien jälkeen?

Jos olettaa että raaka-aineet ovat edelleen koholla, mutta pahin paine on hellittänyt sekä hinnankorotukset ovat suurelta osin valuneet tuotteisiin niin odotettavissa olisi hyvä kvartaali? Jos raaka-aineet eivät lyö kanveesiin niin tulospettymys johtuisi 1) kysynnän heikkenemisestä tai 2) jostain muusta inflatorisesta seikasta mutta mistä? Sähkön hinnasta? Ei kai tehtaat nyt pyöri millään pörssisähköllä? Kuvittelisin että tällaisissa kuluissa haettaisiin ennustettavuutta. Olen siinä ymmärryksessä että inflaatio ei EU alueella näy vielä palkoissa?

Orthexin yksi maantieteellisen laajentumisen strategioista on laajentua asiakkaiden sisällä. JYSK on heille ollut tärkeä jakelukanava. Otin kesällä tilanteen ylös siitä, missä maissa JYSK:n kanavassa tuotteita myydään. Tässä maat.

JYSK:n valikoimassa on ollut perinteisesti n. 16-18 Smartstoren SKU:ta myynnissä, pääsoin nämä ovat läpinäkyvää Smartstore HOME sarjaa tai Smartstore Compact sarjaa (esim. jääkaapin järjestämiseen).

Tsekkasin tänään “puuttuvien JYSK-maiden” valikoimia ja pariin uuteen maahan oli tullut valikoimiin Smartstorea (vihreellä):

Pitää kuitenkin huomioida että Orthex ei ole riippuvainen yhdestä asiakkaasta. Suurin on n. 8-9% myynnistä. Epäilen itse sen olevan Bauhaus josta mulla on tämän osalta myös vastaavat tiedot kesältä ylhäällä… voin jossain vaiheessa ottaa siitäkin välistatuksen tänne jos koetaan informaatioarvoltaan hyvänä.

EskiMaisa puhuu asiaa. Öljyn hintakehitys ei ole suoraan yhtä kuin muovin hintakehitys. Keskustelin erään suojakalvoja valmistavan tahon kanssa ja heidän hintapaineensa muodostuu enemmän raaka-aineen pulasta,ei öljyn hinnasta. Kas kun ko. tuotteen raaka-ainetta saadaan kerosiinin tuotannon sivutuotteena niin kun maailman lentoliikenne ollut nyt kohta pari vuotta alhaisella tasolla niin myös kerosiinin tuotantoa on ajettu voimakkaasti alas jolloin on syntynyt niukkuutta sivutuotteena saatavasta materiaalistakin ja sen hinta pompannut sitten taivaisiin.

Poliitikon vastauksena sanoisin että ”kyllä ja ei”. Yksinkertaistaen voisi sanoa että muovin hintakehitys sisältää kaksi makrotason ajuria:

Raaka-aineiden (feedstock) hintakehitys joka seuraa vahvasti öljyn hintakehitystä koska isoin öljypohjaista

Supply/demand -balanssi

Noista jälkimmäinen yleensä aiheuttaa lyhyen aikavälin heittelyä suuntaan tai toiseen mutta keskipitkällä/pitkällä aikavälillä kysyntä ja tarjonta sitten tasapainottuu jolloin öljyn hinta vaikuttaa enemmän keskipitkällä/pitkällä aikavälillä.

Tässä yksi kuva joka vähän havainnollistaa tuota dynamiikkaa (vähän vanhaa dataa mutta en löytänyt parempaa tähän hätään):

Eli propyleenin hinta (vihreä viiva) seuraa pitkällä aikavälillä hyvin vahvasti öljyn hintakehitystä (musta viiva). Kuitenkin ajoittaisten supply/demand muutosten takia tuo vihreä viiva usein lyhyellä aikavälillä heittää suuntaan tai toiseen mutta palaa sitten taas kun markkin epätasapaino korjautuu.

Nyt siis ollaan oltu tänä vuonna tilanteessa jossa tuo mustan ja vihreän käkkyrän ero on kasvanut huomattavasti (propyleeni noussut vs öljy ei; taustalla supply/demand epätasapaino, tarkempaa taustaa ylempänä ketjussa). Tuo tilanne on nyt alkanut pikku hiljaa palautua mutta vielä ollaan korkealla ja energiakriisin takia tuo laskun tahti näyttäisi hidastuneen. Samalla myös jos öljyn hinta jatkaisi nousuaan niin taso jolle propyleeni todennäköisesti palaisi olisi myös korkeampi kuin mistä alun perin lähdettiin, toki kuitenkin tod näk alempi kuin nyt mutta kuka tässä maailmassa enää tietää mihin mennään…

Viisas Raha -lehdessä oli sivun juttu Orthexista, luonnollisesti sivun jutussa ei tule Orthexia aktiivisesti seuranneella kauheasti mitään yllättävää tietoa, mutta hyvää kertausta ja muistutusta ainakin, jos ei muuta.

Mielestäni yksi miellyttävimmistä kohdista artikkelissa oli se, minkä Kajaanin Petri on sanonut videoilla ja kirjoittanut analyyseihinkin, että kannattavuus on kunnossa. Raaka-ainekustannusten noustessakin Orthex on aika helpolla voinut siirtää sen hintoihin ilman, että olisi tapahtunut asiakaskatoa, jos laadukkaan ja hyvän kipon hinta hieman nousee, niin ei sitä kuluttaja huomaa… ei edes minä piheistä pihein.

Tulee sellainen olo analyyseistä sekä tästä Viisas Raha -lehden artikkelista, että perusasiat ovat hyvin kohdillaan ja mahdollisia riskitekijöitä pystytään aika hyvin kaitsemaan. Ilmeisen hyvin hoidettu yhtiö Orthex tekee sopivan paljon erilaisia laadukkaita tuotteita ja on käsitykseni mukaan jonkinlainen uranuurtaja, joka tunnistaa trendit. Ala ei ole kovin jännä, mutta tässä on se kiva, kun koen ymmärtäväni tämän firman niin hyvin.

Päätän viestini tähän artikkelissakin olleeseen toimitusjohtaja Alexander Rosenlewin kommenttiin:

“Olemme saaneet kansainvälisen kaupan hyvin liikkeelle Saksassa, Englannissa ja Ranskassa. Tuotteillemme riittää kysyntää niin, että nämä maat muodostavat 15-20 prosenttia liikevaihdostamme” Tästä taitaa olla erinomaisen hyvä jatkaa.

Tämä kuva yhtiöstä on syntynyt. Takana on vasta pari kvarttaalia ja Q3 on taas testi tässä suhteessa. Jos mennään tyylillä läpi kuten Q1 ja Q2 ja huomioidaan se, että yhtiö tavoittelee laajentumista myös yrityskaupoin, niin näkymä tulevaan näyttää oikein hyvältä. Tietysti yrityskaupoissa on aina riskinsä, olen saanut sellaisen kuvan, että aiemmin yhtiö on onnistunut niissäkin hyvin.

Orthexin nykyinen syömähammas Smartstore on tullut yhtiöön yrityskaupan kautta että näinkin voi sanoa.

Vaikka sieltä tulisi yksi tai vaikka kaksi tuloksellisesti pehmeäpää kvartaalia se ei omaa sijoituskeissiäni muuttaisi kun pitkä peli tämän kanssa pelataan ja Alexander on itsekin isolla painolla samassa laivassa.

Torstaina tosiaan saadaan uutta tulosta ulos ja Petri voisi vaikka Alexanderilta kysyä miltä alan yrityskauppamarkkinoiden yleistilanne tällä hetkellä näyttää vaikka ei sieltä tietenkään voida kertoa että neuvotteluja olisi menossa.

Niinkuin on aiemmin viestitty ja tuossa raportissakin lukee, niin hintojenkorotukset näkyvät tuloksessa tietysti vasta viiveellä.

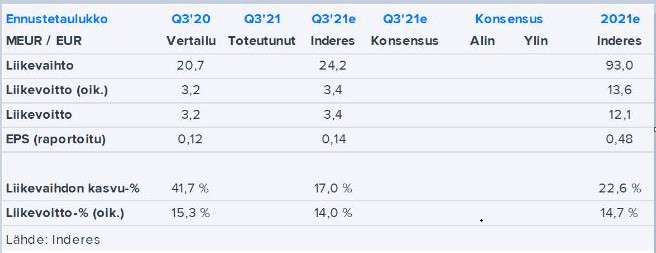

Ihan hyvä raportti kyllä imo. Liikevaihto jäi Inderesin ennusteista mutta kannattavuus oli kuitenkin yllättävänkin hyvä ja liikevoitto täten osui ennusteisiin. Näkyvissä on korkeita raaka-ainekustannuksia edelleen mutta lähitulevaisuudessa hintojen nostot varmasti tuota jo tulevat kompensoimaan. En minä oikein ymmärrä että mitä muuta ihmiset odotti.

Kassavirtaa jäin miettimään, oliko tuossa taustalla mitä kaikkia tekijöitä? Voisi webcastissa asiaa hieman selvitellä. Tässä nopeat omat mietteet.

EDIT: Markkinareaktiot voivat tietysti olla vaikka mitä ja todennäköisesti negatiiviset. Mutta ei tämä kyllä tätä sijoituskeissiä mitenkään muuttanut. Toki treidaajat treidaa mutta pitkänaikavälin omistajille juna etenee.

Oli pehmeä suoritus. Jotenkin Orthex pyrki menemään tammi-syyskuun kasvulukujen taakse, jotta Q3 osalta saataisiin huomioita pois. Myös kommentit olivat sen mukaisia, että ei juuri parempaa uskalleta luvata.

Toki yhtiön tavoitteiden yli tämäkin kvartaali, mutta odotukset varmasti markkinoillakin tätä kovemmat.

Itselle ihan käden lämpönen raportti. Kannattavuus yllätti positiivisesti, vaikka liikevaihdossa “jäätiinkin” Petrin ennusteista. Petriäkin vaikeutti se, ettei tiedetty vertailukauden lukuja.

Alexander;

Kysyntä heikkeni vuoden 2020 ensimmäisellä puoliskolla co-

vid-19-pandemian alkamisen vuoksi, mutta elpyi voimak-

kaasti kolmannella neljänneksellä. Tämä on hyvä pitää mie-

lessä vertailtaessa vuosineljänneksiä keskenään. Syyskuu

2020 olikin yhtiön kaikkien aikojen paras myyntikuukausi,

kunnes paransimme tätä ennätystä syyskuussa 2021 ja pää-

timme kolmannen vuosineljänneksen vahvasti.

Olen ilahtunut, että covid-19:ään liittyvät rajoitukset ovat vähitellen poistumassa. Meillä on nyt mahdol-

lisuus vierailla monien asiakkaidemme luona ja olemme jo osallistuneet muutamille messuille. Pää-

markkinoillamme sijaitsevia kauppoja ei ole enää jouduttu pitämään suljettuina, ja tuotteidemme ky-

syntä alkaa olla paremmin ennustettavissa. Voimme jo nähdä tilanteen normalisoituvan ja myynnin

kausivaihtelun vähentyneen muutaman viime vuosineljänneksen aikana.

Raaka-aineiden hintojen vaihtelut ja toimenpiteet vaikutusten

tasaamiseksi ovat liiketoiminnalle ominaista ja toimenpiteidemme vaikutus on alkanut näkyä kolman-

nen neljänneksen loppupuolella.

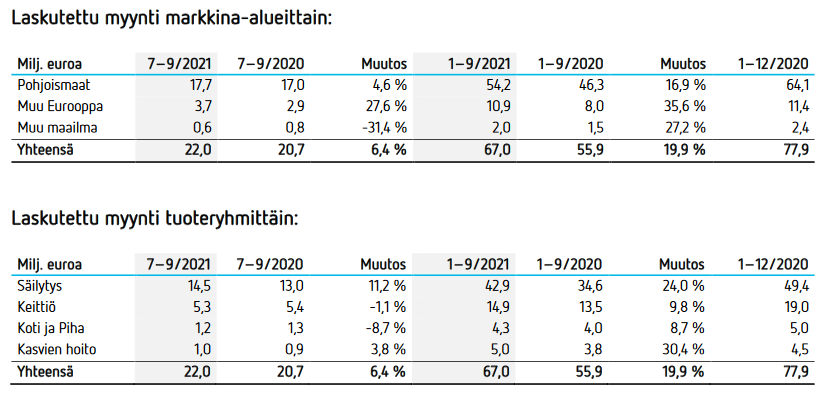

Konsernin laskutettu myynti kasvoi voimakkaasti etenkin muualla Euroopassa. Pohjoismaissa kasvu oli

4,6 % ja Pohjoismaiden ulkopuolella 14,3 % verrattuna vuoden 2020 kolmanteen neljännekseen. Muun

maailman kolmannen vuosineljänneksen laskutettu myynti laski verrattuna edellisen vuoden ennätyk-

selliseen vuosineljännekseen. Yhdysvaltojen koronarajoitusten vapautuminen johti edellisvuonna myy-

mälöiden avautumiseen ja kumuloituneen kysynnän purkautumiseen kolmannen neljänneksen aikana.

Tammi−syyskuussa 2021 Orthex on tehnyt yhteensä 5 merkittävää koneinvestoin-

tia Tingsrydin ja Lohjan tehtaille sekä lisäksi investoinut automaatioon ja tuotemuotteihin.

Voi olla ettei markkinoille riitä, mutta itselleni muutaman päivän kurssiliikkeillä ei ole merkitystä, kun sijoitushorisontti on vuosia. Jos reilusti rommaa niin ostetaan lisää