Analyytikon ennakkokommentit Q3-tuloksesta. ![]()

23 tykkäystä

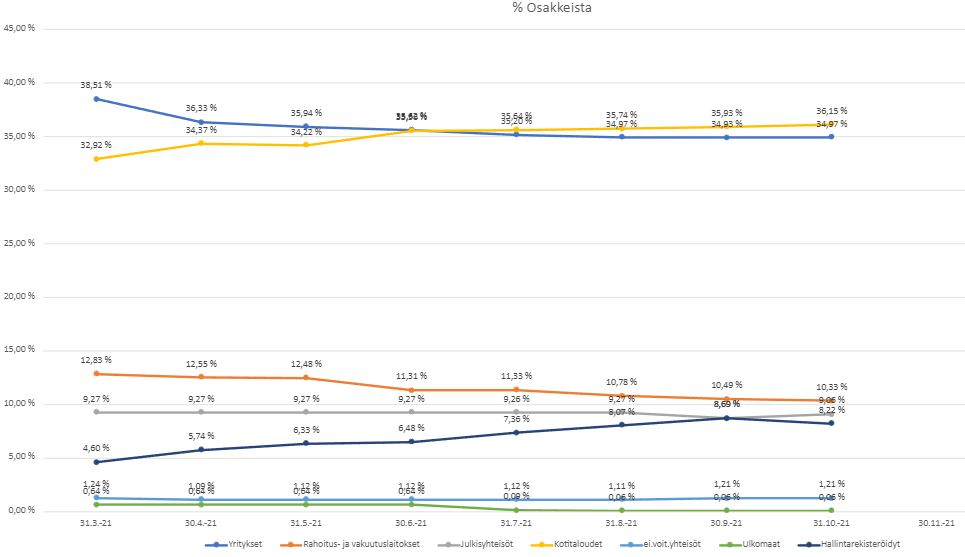

Lähes offtopicin aiheinen asia, mutta silti minusta kertoo aika hyvin kuinka laajasti Orthexin tuotteita omistetaan.

Tässä vielä tuore omistajajakauma;

TOP10 omistajista;

- OP Fonder vähentänyt 3,04% → 2,57%

- ODDO BHF Asset Management lisännyt 3,84% → 3,96%

- Fondia Fonder lisännyt 2,53% → 2,57%

16 tykkäystä

Vahva kolmas vuosineljännes korkeista raaka-ainehinnoista huolimatta

Tammi-syyskuu 2021 lyhyesti:

- Laskutettu myynti kasvoi 19,9 % ja oli 67,0 milj. euroa (55,9)

- Liikevaihto kasvoi 20,9 % ja oli 65,6 milj. euroa (54,3)

- Oikaistu EBITDA oli 12,1 milj. euroa (12,3)

- EBITA oli 7,7 milj. euroa (8,9)

- Oikaistu EBITA oli 9,2 milj. euroa (9,2)

- Oikaistu EBITA-marginaali oli 14,1 % (16,9)

- Liikevoitto oli 7,6 milj. euroa (8,8)

- Oikaistu liikevoitto oli 9,1 milj. euroa (9,1)

- Vertailukelpoisuuteen vaikuttavat erät olivat yhteensä 1,6 milj. euroa (0,3)

- Liiketoiminnan rahavirta oli 7,2 milj. euroa (10,1)

- Nettovelka / oikaistu EBITDA oli 1.6x

- Osakekohtainen tulos, laimentamaton oli 0,29 euroa (0,33)

- Omavaraisuusaste nousi 34,8 %:iin (25,1)

- Lumilelujen ruiskuvalumuotit myytiin Wiitta Oy:lle

- Raaka-aineiden hinnat nousseet poikkeuksellisen korkealle tasolle

Heinä-syyskuu 2021 lyhyesti:

- Laskutettu myynti kasvoi 6,4 % ja oli 22,0 milj. euroa (20,7)

- Liikevaihto kasvoi 7,7 % ja oli 21,8 milj. euroa (20,3)

- Oikaistu EBITA oli 3,3 milj. euroa (4,0)

- Oikaistu EBITA-marginaali oli 15,1 % (19,9)

- Liikevoitto oli 3,3 milj. euroa (4,0)

- Liiketoiminnan rahavirta oli 1,8 milj. euroa (5,6)

- Orthex valittiin edelläkävijäyrityksenä Suomen innovaatiorahasto Sitran Suomen kiertotalouden mielenkiintoisimpien yritysten listalle

22 tykkäystä

2 tykkäystä

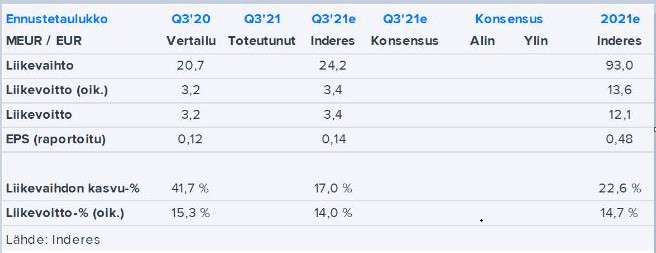

Tässä näkyy vielä vertailukausi ja sitten Inderesin ennusteet. ![]()

Seuraavaksi odotan analyytikon kommentteja ja vielä enemmän ehkä sitä yhtiöraporttia. ![]()

4 tykkäystä

Oikeastaan kaikki mittarit hyytyy myyntiä myöden ja kulut kasvaa.

Missä on ne luvatut hintojen nostot tuotteille? En jotenkin usko että tämä riittää ihan markkinoille nykyhinnalla.

15 tykkäystä

Jaahas. Katsoin ensin tiedotteen yläosaa ja ajattelin “yay ylitti ennusteet”… Kunnes huomasin etä tammi-syyskuu.

No liikevoitto% sentään yli ennusteen? ![]()

2 tykkäystä

Niinkuin on aiemmin viestitty ja tuossa raportissakin lukee, niin hintojenkorotukset näkyvät tuloksessa tietysti vasta viiveellä.

Ihan hyvä raportti kyllä imo. Liikevaihto jäi Inderesin ennusteista mutta kannattavuus oli kuitenkin yllättävänkin hyvä ja liikevoitto täten osui ennusteisiin. Näkyvissä on korkeita raaka-ainekustannuksia edelleen mutta lähitulevaisuudessa hintojen nostot varmasti tuota jo tulevat kompensoimaan. En minä oikein ymmärrä että mitä muuta ihmiset odotti.

Kassavirtaa jäin miettimään, oliko tuossa taustalla mitä kaikkia tekijöitä? Voisi webcastissa asiaa hieman selvitellä. Tässä nopeat omat mietteet.

EDIT: Markkinareaktiot voivat tietysti olla vaikka mitä ja todennäköisesti negatiiviset. Mutta ei tämä kyllä tätä sijoituskeissiä mitenkään muuttanut. Toki treidaajat treidaa mutta pitkänaikavälin omistajille juna etenee.

23 tykkäystä

Ei tainnut liikevoitto -19% vuodentakaiseen olla ihan sitä mitä odotettiin?

Oli pehmeä suoritus. Jotenkin Orthex pyrki menemään tammi-syyskuun kasvulukujen taakse, jotta Q3 osalta saataisiin huomioita pois. Myös kommentit olivat sen mukaisia, että ei juuri parempaa uskalleta luvata.

Toki yhtiön tavoitteiden yli tämäkin kvartaali, mutta odotukset varmasti markkinoillakin tätä kovemmat.

En tiedä mitä sinä odotit, mutta tuota luokkaa kyllä analyytikot (Petri) odotti.

4 tykkäystä

Itselle ihan käden lämpönen raportti. Kannattavuus yllätti positiivisesti, vaikka liikevaihdossa “jäätiinkin” Petrin ennusteista. Petriäkin vaikeutti se, ettei tiedetty vertailukauden lukuja.

Alexander;

-

Kysyntä heikkeni vuoden 2020 ensimmäisellä puoliskolla co-

vid-19-pandemian alkamisen vuoksi, mutta elpyi voimak-

kaasti kolmannella neljänneksellä. Tämä on hyvä pitää mie-

lessä vertailtaessa vuosineljänneksiä keskenään. Syyskuu

2020 olikin yhtiön kaikkien aikojen paras myyntikuukausi,

kunnes paransimme tätä ennätystä syyskuussa 2021 ja pää-

timme kolmannen vuosineljänneksen vahvasti. -

Olen ilahtunut, että covid-19:ään liittyvät rajoitukset ovat vähitellen poistumassa. Meillä on nyt mahdol-

lisuus vierailla monien asiakkaidemme luona ja olemme jo osallistuneet muutamille messuille. Pää-

markkinoillamme sijaitsevia kauppoja ei ole enää jouduttu pitämään suljettuina, ja tuotteidemme ky-

syntä alkaa olla paremmin ennustettavissa. Voimme jo nähdä tilanteen normalisoituvan ja myynnin

kausivaihtelun vähentyneen muutaman viime vuosineljänneksen aikana. -

Raaka-aineiden hintojen vaihtelut ja toimenpiteet vaikutusten

tasaamiseksi ovat liiketoiminnalle ominaista ja toimenpiteidemme vaikutus on alkanut näkyä kolman-

nen neljänneksen loppupuolella.

-

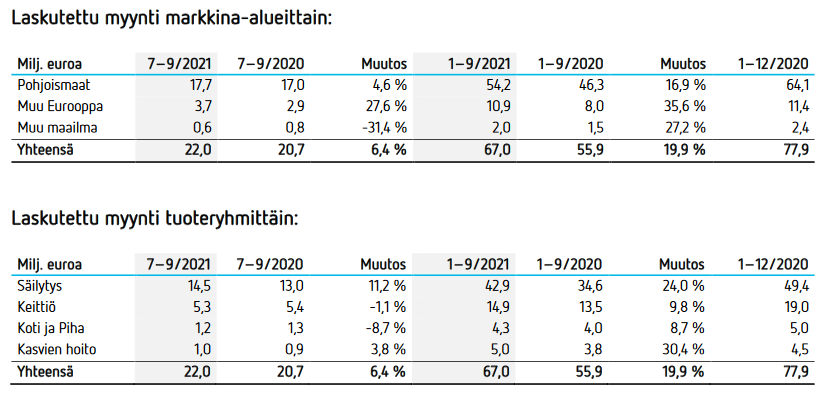

Konsernin laskutettu myynti kasvoi voimakkaasti etenkin muualla Euroopassa. Pohjoismaissa kasvu oli

4,6 % ja Pohjoismaiden ulkopuolella 14,3 % verrattuna vuoden 2020 kolmanteen neljännekseen. Muun

maailman kolmannen vuosineljänneksen laskutettu myynti laski verrattuna edellisen vuoden ennätyk-

selliseen vuosineljännekseen. Yhdysvaltojen koronarajoitusten vapautuminen johti edellisvuonna myy-

mälöiden avautumiseen ja kumuloituneen kysynnän purkautumiseen kolmannen neljänneksen aikana. -

Tammi−syyskuussa 2021 Orthex on tehnyt yhteensä 5 merkittävää koneinvestoin-

tia Tingsrydin ja Lohjan tehtaille sekä lisäksi investoinut automaatioon ja tuotemuotteihin.

Voi olla ettei markkinoille riitä, mutta itselleni muutaman päivän kurssiliikkeillä ei ole merkitystä, kun sijoitushorisontti on vuosia. Jos reilusti rommaa niin ostetaan lisää ![]()

14 tykkäystä

Katoin ennakost, niin inderes ennusti -5% laskua vuodentakaiseen. Tuli -19%

Joo kyllä! Petrillä ei ollu vertailukauden lukuja, mutta toteutuneet numerot olivat kyllä ihan odotetut.

4 tykkäystä

Raportti osui kyllä hyvinkin omiin odotuksiini. Raaka-aineiden hinnat ollut todella kovalla tasolla ja siihen nähden saatu ylläpidettyä hyvää kannattavuutta. Hintojenkorotukset näkyy kannattavuudessa viiveellä, joten tämä tullee nostamaan marginaaleja käynnissä olevalla kvartaalilla.

Vertailukausi oli kuitenkin äärimmäisen kova, niin kyllä itse jatkan tyytyväisenä omistajajunassa.

Edit. Tässä keississä vaaditaan malttia ja pitkäjänteisyyttä, mitään äärimmäistä bumtsibum kasvurakettia Orthexista tuskin tulisi odottaakaan, vaan suhdanteista riippumatonta vakaata kannattavaa kasvua hyvillä marginaaleilla!

10 tykkäystä

Tottakai ne näkyy viiveellä, tästä vaan puhuttu jo joka rapsassa eikä näy.

Ensi vuonna on edessä vahva vertailukausi ja jos nyt jo hyytyy liikevaihdon kasvu, niin ei näytä kovin vahvalta menolta. Markkinat hinnoittelee tätä kasvuyhtiönä ja se muuttuu äkkiä jos kuluja ei saada asioihin ja liikevaihtoa edes double digits kasvuun.

Ei se muutu siitä selittelemällä paremmaksi.

Odotukset oli kovemmassa kasvussa. Kulujen kasvun moni olisi varmasti hyväksynyt tilapäisenä ongelmana mutta kasvun tyrehtyminen on aika turn off.

10 tykkäystä

1 tykkäys

“Joka raportissa” = tämä ja edellinen? Q2-raportissa näistä on alettu puhumaan, mutta alkuvuoden IPO-yhteydessä Rosenlew kertoi että viive on kuukausia, kvartaali 3 kuukautta. Ja kuten Orthex viestitti, nyt Q3 loppupuolella toimenpiteet (hinnankorotukset) jo alkoivat näkymään. Tietysti näin kvartaalitaloudessa asiat nähdään niin hirveän lyhytjänteisesti ja pitäisi saada kaikki heti.

Kasvu jäi hieman omistakin odotuksista, se on totta. Mutta tässäkin reaktiosi vaikuttaa hieman liioiteltulta. Puhutaan yhdestä kvartaalista ja perustelutkin olivat hyvin loogiset. Kasvua saattoi osaltaan myös hidastaa nuo tehdyt investoinnit koneisiin? Tästä ja kassavirrasta pitää webcastissa kysellä.

Kannattavuus oli mielestäni kaikista globaaleista haasteista huolimatta yllättävän hyvä.

En tiedä mitä tarkoitat: “ei se muutu selittelemällä paremmaksi”, mutta kyllähän nimenomaan hyvät argumentit ovat niitä millä on merkitystä. Ei ole sellaista firmaa joka ei kohtaa vastoinkäymisiä ja että luvut ei kärsisi ikinä näistä haasteista. Minun mielestä Orthex on selvinnyt hyvin näiden haasteiden keskellä ja kyllä näkyvissä on että pärjää jatkossakin.

27 tykkäystä

Mutta eihän liikevaihdon kasvu ole hyytynyt, vaan vertailukauteen nähden tammi-syyskyy ollaan kasvettu 20,9%. Erittäin vahvaan Q3 2020 nähdenkin kasvettiin 7,7% ja Rosenlew kommentoi katsausta, että syyskuussa 2021 tehtiin uusi myyntiennätys.

Tarkoittanet kannattavuutta jossa näkyy toivottavasti väliaikainen pudotus edelleen korkeiden raaka-ainehintojen vuoksi? Ei tuo oikaistu EBITA marginaali % kyllä mikään huono ole ottaen huomioon korkeat kulut: 15,1 %.

Ihan omiin odotuksiin tämä kyllä meni.

16 tykkäystä

Onnistuiko joku bongaamaan, mistä nämä vertailukelpoisuuteen vaikuttavat erät syntyivät? Merkittävä nousu tällä rivillä, mutta itsen en pikaisella luvulla löytänyt tiedotteesta mitään mainintaa.