En tiedä muista, mutta omaan silmään raportti oli se, mitä myös odotin. Orthex on selvinnyt haastavasta jaksosta varsin hyvin, enkä minä ainakaan odottanut mitään tätä parempaa vaan päinvastoin, oletin että heikompi tulossa. Markkinareaktio ei täten pitäisi mitenkään hirveän raju olla, mutta mistä näistä tietää. Jos reilusti punertaa, niin sitten lisäillään. Isossa kuvassa yhtiö kuitenkin todisti sen, että suorituskyky pysyy hyvänä, vaikka paineita olisi monestakin eri suunnasta. Hintojenkorotuksia ei saada yhdessä yössä aikaiseksi.

8 tykkäystä

Hyytymiselle viittasin siihen että +6% ei ole ihan sama kuin 17%-20% missä odotukset keikkuivat. Markkinat katsovat aika pitkälle. H1 kasvulukemat on jo historiaa.

Kannattavuus on yleisesti hyvällä tasolla yleisesti, mutta paineessa kulujen kasvun myötä.

Ensi vuonna on kyllä näytönpaikka Orthexilla, en rupee nyt sen enempää parjaamaan.

Hyvä jos omistajille riitti, sittenhän moni ostaa tänään lisää eikä kukaan myy? Eikös niin. ![]()

1 tykkäys

Nimenomaan, pitäisi katsoa isoa kuvaa joka on ennallaan. Sinähän tässä katsot nyt menneisyyteen yhtä kvartaalia, et tulevaisuuteen isoa kuvaa. “Q3 on jo historiaa”. Kannattavuuden noin kova pysyminen lupaa kyllä hyvää jatkoonkin.

Markkinoille ei ole riittänyt Q3-tulosjulkistusten aikaan mikään, tuskin riittää nytkään. Minä en muutenkaan tällaiseen lyhyen aikavälin kurssispekulointiin jaksaisi edes lähteä, mutta sulla on tietty siihen täys oikeus.

13 tykkäystä

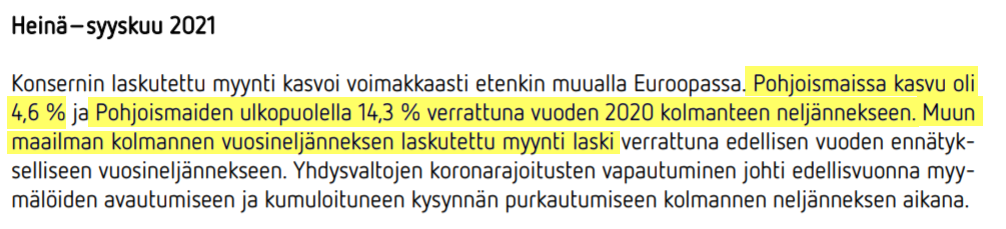

Odotetunlainen tämä oli minunkin mielestä, haasteet tälle kvartterille oli kuitenkin hyvin tiedossa ja niihin nähden on pärjätty hyvin. Syyskuun myyntiennätys lupailee myös kysynnän pysyneen vahvana. Euroopassa kasvettu hienosti, Pohjoismaissa moisia kasvuprosentteja on mielestäni turha odotellakaan ja lähelle tuota 5% päästy. Muu maailma toki pienentynyt ikävästi.

Eiköhän tähän tänään kuitenkin saada melko roimaakin laskua Kauppalehden työntäessä puita kaminaan otsikollaan.

7 tykkäystä

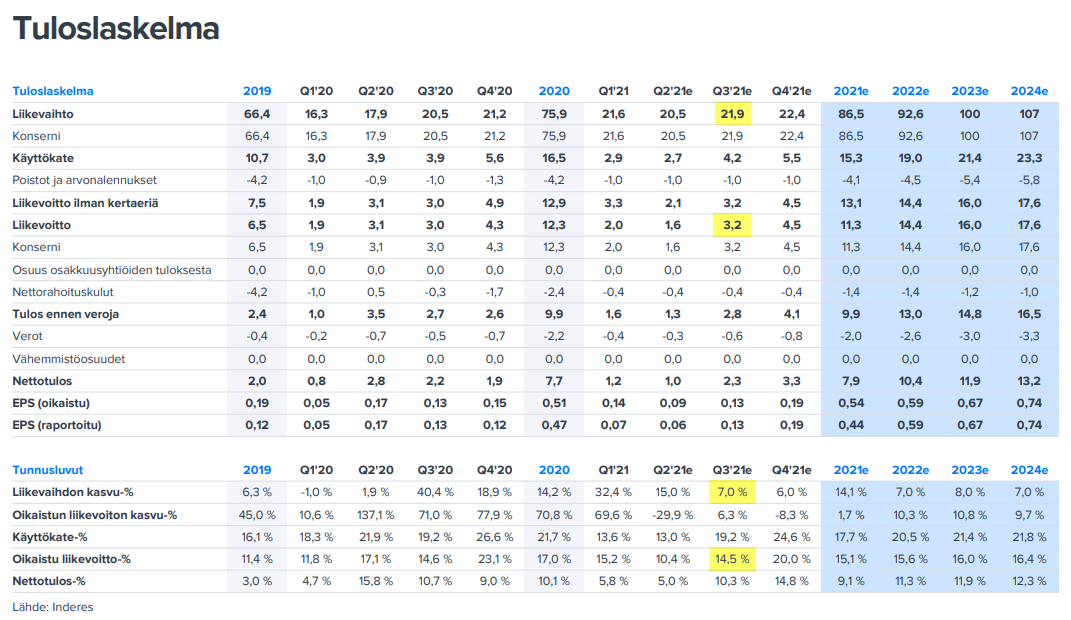

HUOM! Alla olevassa taulukossa on Q1 jälkeiset luvut. (11.5.2021)

Tänään julkaistut luvut näyttävät menevän Peten ja Thomaksen Q1 jälkeisen kvartaalin raportin mukaan. Eli Q2 jälkeisessä rapsassa otettiin ehkä vähän liikaa “intoa” ja optimismia siitä mihin Orthex tänä vuonna kykenee. Tämän aikaisemman raportin ja Q2 jälkeisen raportin erot pitkällä aikavälillä ovat hyvin pienet mutta selvää on että liikevaihdossa tuskin päästään näihin lukuihin:

Lisäksi vuosille 2022 ja 2023 on ennusteessa tällä hetkellä n. 9% - 8% kasvu laskettuna alkaen tuosta 93 MEUR liikevaihdosta tänä vuonna. Mielestäni on optimistista odottaa enää tuollaisia liikevaihtolukemia jos tässä kvartaalissa mentiin jo alta 8%.

Mitä tulee liikevoittoon, oli sen läpi tuleminen erittäin positiivinen yllätys. Selkeästi yhtiö osaa operoida korkeassa kustannusympäristössä ja voi jopa olla että kampanjoita ei ole annettu niin avokätisesti (=pienentää myyntiä tietysti) ja keskitytty kannattavuuden saamiseen “läpi”. Tämä voinee olla yksi merkittävä syy miksi myyntiä ei tullut ihan Inden raportin mukaisesti.

Summa summarum, tämän päivän raportti oli minulle osoitus siitä että yhtiö etenee. Ei aiheuta salkussani mitään mooveja suuntaan tai toiseen.

25 tykkäystä

Ja vielä sekin aika tulee kun muovin raaka-aineet halpenee. Silloin on hyvä kun kannattavuus on kunnossa jo korkeammilla kustannuksilla.

3 tykkäystä

Takana vahva vertailukausi ja raaka–aineiden hinnat ATH–lukemissa, siihen nähden hyvää suorittamista ![]()

Q4:lla tulosrivillä tulee näkymään hinnankorotukset, ja vertailukausi ei ole näin haastava. Lisäksi uusi ruiskukone tulee loppuvuodesta tukemaan liikevaihdon kasvutavoitteita.

Tällaisia härkämäisiä ajatuksia vaikka päällisin puolin osari voi vaikuttaa kädenlämpöiseltä ![]()

14 tykkäystä

Pohjoismaiden ulkopuolella ollut parasta prosentuaalista kehitystä myynnissä. Jo matuurilla markkinalla pohjoismaissa pientä kasvua. Muualla maailmassa myynti laski.

… ja vartin päästä alkavaan liveen linkki:

Nyt esittämään hyviä kysymyksiä johdolle!

9 tykkäystä

Yhdistymisiä tulee, kysymys kuuluu vain milloin?

1 tykkäys

Tässä Alexanderin ilme yrityskauppakysymyksen jälkeen. ![]()

On siellä jotain varmasti käynnissä, kannattaa kuunnella tuo yrityskauppaan liittyvä kysymys-vastaus webcastista kohdasta 31:49. Tai taisitkin kommentillasi viitata juuri tähän Q&A vastaukseen @enska …

41 tykkäystä

Liikevaihdon kasvu jäi melko maltilliseksi joka oli varmasti pieni pettymys, kun alkuvuoden isot kasvuluvut olivat vielä hyvässä muistissa. Orthexilta >10% liikevaihdon kasvu pitkällä aikavälillä olisi yli Inderesin ennusteen. Tähän lienee mahdollista päästä taas Q4:llä, jolloin vastassa ei ole ennätysmyynnin kvarttaali.

Kannattavuus oli raportissa odotettua parempi joten siihen voi olla tyytyväinen.

9 tykkäystä

Petrikin haastatteli Alexanderia, hymy on tosiaan herkässä tässäkin kun Petri kyseli divestoinneista ja investoinneista ja olisiko sitten mahdollisesti jotain yrityskauppaa tulossa jolla voitaisiin laajentaa säilytysratkaisujen tuotetarjontaa ja samalla lisätä kapasiteettia smartstorelle? ![]()

37 tykkäystä

Toimitusjohtajan haastattelu avasi hyvin kuviota: on suojeltu kannattavuutta liikevaihdon kasvun kustannuksella (kampanjat jätetty pois). Siihen nähden liikevaihto kasvoi aika hyvin.

Raaka-ainekulut ovat korkeammat kuin koskaan aiemmin Orthexin aikana. Rahtikulujen vaikutus on pienempi ja niitä on voitu jo siirtää myös hintoihin. Kun raaka-aineiden hinta normalisoituu, sekä kannattavuus että kasvu paranevat. Ei huono tilanne.

21 tykkäystä

Eikös se ole, niin, että morsian puetaan mahdollisimman houkuttelevaksi…myös listautuessa:heart_eyes:![]()

Muovin hinnat oli tiedossa, että edellisvuosi oli menty ennätys alhaisissa ja varastot olivat pullollaan. Lisäksi listautumisen aikana trendi oli jo kääntynyt ja oli selvää, että raaka-aineet rokottavat jotakin numeroa.

Ei hätiä mitiä, seuraavilla neljänsillä hintojen nostoa, toivottavasti ei rokota volyymiä…

3 tykkäystä

Tulkitsin niin kommentit, että vielä Q4 on vastassa poikkeuksellisen kova vertailujakso, jolloin luultavasti tähän kvartaaliin verrannollinen suoritus on mahdollista. Mielenkiintoista nähdä aikanaan Q1/22, jolloin vastassa on taas niin sanotusti normaalia vertailukautta.

Yllätyin ainakin itse siitä, että tuo pehmeältä yläriviltä tuntunut suoritus pistettiin kampanjoiden piikkiin. “Suojeltiin” kannattavuutta ja jätettiin isoja volyymeja sen takia pois. Kertoo varmaan sen, että sitruunasta on tiristetty aika paljon mehua tämän saavutuksen eteen. @Petri_Kajaani olisi mielenkiintoista kuulla vielä lisää tuosta liikevaihdon dynamiikasta Orthexin tapauksessa, kun siellä tulee uutta kapasiteettiakin käyttöön, jolla varmaan myös vauhditetaan uusia kumppanuuksia. Tuoko kapasiteetin lisäys kannattavaa kasvua vai volyymia, ja minkälaista kasvua yhtiöltä voisi odottaa jos ja kun raaka-aineiden hinnat saadaan vietyä omiin hintoihin toistamiseen myös Q1/22 aikana. Onko tavallaan riskiä olemassa, että yhtiö unohtaisi kasvun kannattavuuden kustannuksella, vaikka oletuksena on väliaikaisesti kohonneet raaka-aineiden hinnat?

Täällä on monet palstan gurut kirjoitelleet jo, mutta kerron myös omia ajatuksiani. Kommenteissani ei ole varmaan kauheasti mitään uutta, mutta koetin jäsennellä kokonaisuuksia omassa päässäni ja jaan ajatukseni tänne. Olen voinut tehdä jotain väärintulkintoja ja niistä vastaan minä itse. ![]()

Aluksi aamulla katsoin vain lukuja, tuli pieni pettymys ja se johtuu osittain siksi, että useimmat omistamani tuloksensa julkistaneet yhtiöt ovat ylittäneet ennusteet selvästi. Paneuduin enemmän aiheeseen mm. lukemalla Orthexin tiedotteen + foorumilaisten viestejä sekä kuuntelemalla toimarin haastista. Aloin miettimään, että eikö niillä asioilla ole mitään mukamas merkitystä, mitä olen aiemmin saanut selville tästä Orthexista; olen katsonut kaikki Inderesin tekemät videot Orthexista, lukenut kaikki viestit tästä ketjusta, lukenut kaikki raportit ja tehnyt omaa tutkimusta. Useimmille tätä firmaa omistaville guruille ei tullut yllätyksenä luvut eikä nyt analyytikollekaan, eli juna kulkee loppujen lopuksi nousujohteisten suuntaviivojen välissä, jos katsoo kokonaisuutta.

Toistan valitettavasti osin itseäni ja tulee samoja asioita, mitä aikaisemmassa viestissäni. Orthex valmistaa laadukkaita tuotteita sopivan laajalla valikoimalla, Orthex tunnistaa trendit ja on edelläkävijä. Yhtä tärkeää mielestäni on firman hyvien puolien lisäksi se, että mitkä firman heikot kohdat ovat. Orthexilla on toki uhkia ja eräänlaisia heikkouksia, mutta mielestäni tällä firmalla on pelivaraa ja kykyä hallita niitä. Näissä tuotteissa onnistuu prosentuaalisesti ihan kohtalaiset hintojen nostot ilman, että se vaikuttaisi kuluttajien käyttäytymiseen. En jaksaisi näin kirjoittaa ja kaikki em. kirjoittamani asiat eivät pitäisi paikkaansa, jos firman luvut olisivat olleet oikein huonot, ne olivat ihan kohtalaiset suhteessa odotuksiin sekä oikeastaan ymmärtääkseni oikein hyvät siihen peilaten että pitkän aikavälin suunta ei ole muuttunut.

Kuuntelin kolme kertaa johtajan haastiksen, eli Alexander Rosenlewin haastattelun. Korostaa ja myöntää sen, että viime vuoden vertailuajankohta on erityisen kova… se tulee muistaa ja sen olin itse jopa jokseenkin unohtanut. Myyntikin oli sitä, mitä he olivat odottaneet, mikä kuulostaa hyvältä ja myös sen, miten ovat pystyneet hallitsemaan katetta hyvinkin. Huomio tähän kohtaan, raaka-aineiden hinnat heillekin ovat olleet nyt korkeimmat kuin koskaan. Orthex ja Rosenlew selvästi katsovat hyvin vahvasti ulkomaille ja ovat sieltä hakemassa reippaasti kasvua sekä TJ mainitsee myös sen että miten heidän läheisyytensä Euroopassa on etu “kaukomaiden” kilpailijoihin nähden esim. rahtikulut. Kajaani nosti esille Orthexin reippaat investoinnit viime ja tänä vuonna, niin näihin teemoihin vastatessaan toimitusjohtajan vastauksessa kävi ilmi, että ovat aidosti kartalla siitä, mitä kuluttajaryhmät haluavat juurit nyt ja mitä ehkä haluavat lähitulevaisuudessa(kin).

On paljon vahvuuksia ja heikkoudet sekä uhat ovat hallinnassa että onneksi Orthexilla on varaa vielä kasvaa reippaasti ja mahdollisuudet (ison) kasvun onnistumiselle ovat suuret. Näen ja ymmärsin, että vielä on eri asioissa potentiaalia parantaa, mikä on hyvä juttu, eli on mahdollisuuksia on eri osa-alueilla kehittyä ja kasvaa mukavasti. Q3 ei muuttanut suurta kuvaa ja se suuri kuva on hyvä.

Petrin makroilmemittari:

Rosenlewistä vielä sen verran, että vaikuttaa hyvin ihmisläheiseltä ja mukavalta tyypiltä, mikä on iso plussa. Hyvin rehellinen mielikuva tulee hänestä, hommat myös tuntuu olevan hyvinkin hanskassa, näkemystä löytyy ja kovaa uskoa omaan firmaansa, kuten tässä tapauksessa kuuluukin olla. Alexander vaikuttaa sellaiselta kaverilta, joka sopisi hyvin keskustelemaan tänne Foorumille meidän kanssamme. Tervetuloa! ![]()

49 tykkäystä

Itse annan ison peukun johdolle siitä, että ei paina sitä kaasua väkisin pohjaan, kun se on kallista (korkeat raaka-aine -kulut).

Valitettavasti tuo livecast tuli vasta klo 11 jälkeen, erityisesti q&a -osion yrityskauppakysymys, joka olikin linkattu tänne jo. Antoi hyvän fiiliksen ja nimenomaan kannattavan kasvun näkökulmasta (on tarvittaessa pätäkkää, kun perusbisneksen tekeminen vaikeampaa korkealla pysyvien raaka-ainekustannusten ansiosta, silloin voi vaikka saada heikommin varautuneen toimijan halvalla?).

Jos tämä elekieli olisi ollut heti klo 10:00 jälkeen tiedossa, olisin lisännyt positiota suunniteltua suuremmaksi selvästi alta 11 euron.

7 tykkäystä

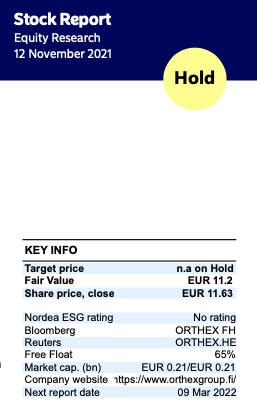

Nordea julkaisi päivitetyn Orthex-analyysinsä Q3-tuloksen jäljiltä. Suositus pysyy ennallaan (PIDÄ), Fair Value 11,20 €.

6 tykkäystä

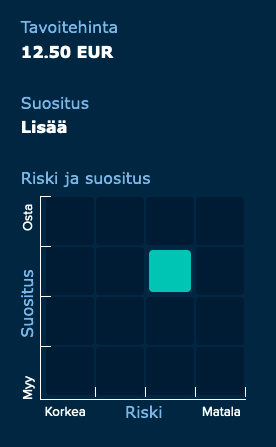

Myös Inderesin uudet laskelmat ovat ulkona. Suositus päivittyy LISÄÄ-tasolle (edellinen OSTA), tavoitehinta 12,50 € (edellinen 13,00 €).

11 tykkäystä

Siitä sitten raporttia lukemaan, ainakin itse aloitan heti sen lukemisen. ![]()

https://www.inderes.fi/fi/astetta-rauhallisempi-nakemys-nyt-paikallaan

Alkuun pari tärkeää lausetta rapsan alusta, jotka kertonevat kuitenkin aika hyvin totuuden. ![]()

“Ennustemuutoksista huolimatta kasvutarina on edelleen mielestämme houkutteleva, yhtiö on laadukas ja osakkeen hinnoittelu maltillinen, joten pysymme osakkeessa positiivisella puolella.”

“Osakkeen arvostus on edelleen houkutteleva”

10 tykkäystä