En kyllä näe miten yhden pääomistajan irtautumisen voi nähdä positiivisessa valossa. On toki luontaista, että pääomasijoittaja irtautuu, mutta miksi juuri nyt. Pohtikaa seuraavaa asioita:

Hallituspaikalta näkee täysin yrityksen tilanteen. Kyseessä on pääomasijoittaja, joka tulkitsi kaiken saatavilla olevan tiedon valossa, että nyt on paras hetki irtautua. Ei tämä ainakaan minun silmiini positiivinen signaali ole, kun potentiaalisesti enemmänkin rahaa olisi potille ollut saatavilla tässä syksyn aikana, tai seuraavana vuonna, jos Inderesin ennusteita pitää järkevinä.

Tämän hetkinen 2021 ennusteilla P/E ~24 ottaen huomioon inflatorisen ympäristön haasteet ja tarvittava kasvu ja kannattavuus että Inderesin ensi vuoden ennusteisiin yllettäisiin tuntuvat Q3 raportin jälkeen melko haastavilta. Käänsin hieman kelkkaani Orthexin suhteen viimeisen viikon aikana. Yhdeltä foorumin parhaista karhuista ansiokasta haastoa yllä @Helel:ltä ja ei tämä irtautuminen nyt ainakaan omaa luottamusta ennusteita kohtaan lisännyt.

Kannattaa näissä muistaa, että esim. pääomasijoittaja CapMan irtautui Harviasta kahdessa osassa pari vuotta sitten, ensin 6 eurolla ja sitten 9 eurolla. Sen jälkeen Harvian kurssi nousi hyvin lyhyessä ajassa 60 euroon. CapManilla myös oli hallituspaikan kautta hyvä näkymä yhtiön tulevaisuuteen. Sama juttu kun Intera irtautui Kotipizzasta aikanaan, niin osake tuplasi melko lyhyessä ajassa sen jälkeen.

Ei näistä pääomasijoittajien myynneistä aina kannata automaattisesti olla huolissaan tai ottaa negatiivisena signaalina. Ei tässä positiivista välttämättä ole muuta kuin parantunut likviditeetti. Kokonaisuudessaan otimme tämän uutisen vastaan neutraalina, vaikka kurssissa voi näiden myytyjen osakkeiden alennuksen takia olla painetta osakekurssiin.

Niin. Onhan siellä ostaja toisella puolella, joka varmasti uskoo että teki hyvän oston kympillä. Onko sillä lopulta juurikaan väliä onko se Sponsor vai joku muu joka puljua omistaa?

Kun peilataan arvostusta vuoden 2021 nettotulokseen, kannattaa huomioida, että tässä on mukana pörssilistautumiseen liittyvät kertaluonteiset kulut ja ennätyskorkealla olevat raaka-ainehinnat. Jos Orthex suoriutuu meidän ennusteidemme mukaisesti, niin vuoden 2022 P/E on 16x. Tämä on kuitenkin vain yksi ennuste, jossa liikevaihto on linjassa yhtiön oman kasvutavoitteen kanssa ja liikevoitto on vielä 2 %-yksikköä alle yhtiön oman tavoitteen. Toteutuma vuodelle 2022 voi tietysti olla jotain aivan muuta.

Hyvää haastoa ja argumentointia sinulta @Helel kiitos. Tässä ehkä pitää nostaa käsi pystyyn virheen merkiksi, että “houkutteleva” termi oli ehkä väärä valinta tähän, koska eihän osake näillä arvostuksilla mikään “screaming buy” ole. Ehkä joku toinen sana olisi toiminut tässä paremmin.

Itse pidän aika rohkeana myös tuota sinun kakkoskappaleessa olevaa ennustetta, että meidän “kannattavuusennuste todennäköisesti tuottaa pettymyksen”. Mihin tämä ennuste nojaa? Orthexin kannattavuus heiluu tietysti vuositasolla paljon raaka-aineiden mukaan ei ei varmastikaan joka vuosi tule olemaan 2020-kannattavuuden tasolla, milloin yhtiö nautti matalista raaka-ainehinnoista. Yhtiö on kuitenkin asettanut pitkän aikavälin tavoitteeksi tehdä 18 % EBITA-marginaalia ja siihen on pelikirja olemassa, kun tällainen tavoite on annettu. En tietenkään mukisematta laita ennusteitani sille tasolle ja myös itse epäilen, että 18 %:n EBITA saavutetaan nopeasti ja kestävästi, siksi ennusteet ovat meillä tämän alapuolella. Yhtiö on kuitenkin liikkunut viime vuosina hyvään suuntaan ja etenkin parhaimman kannattavuuden omaava Säilytys-kategoria kasvaa koko ajan suhteellisesti nopeammin kuin konserni mikä parantaa kannattavuutta. Nyt ennätyskorkeilla raaka-ainehinnoilla EBITA on jossain 13-14 %:n tasolla tänä vuonna, joten se on mielestäni jo aika hyvä todiste ettei sinne EBIT 10 %:iin välttämättä palauduta ihan heti.

Kun katsotaan meidän ennusteidiin nojaavaa Orthexin arvostusta, niin siinä näkyy puhtaasti orgaanisiin ennusteisiin perustuva arvostus nykyisellä liiketoimintaportfoliolla. Mielestäni samalla tavalla kuin Harviassa, niin Orthexin toimiala on hyvin pirstaleinen ja yhtiö on ilmoittanut tarkkailevansa aktiivisesti yrityskauppoja, mikä voisi nostaa Orthexin kokoluokan uudelle tasolle ja tuoda hyviä mahdollisuuksia liiketoimintaan tulevaisuutta ajatellen. Näin selkeitä konsolidaation mahdollisuuksia harvalla toimialalla on ja mielestäni tämä kannattaa huomioida, kun Orthexin arvostusta katsoo. Eurooppa on täynnä pieniä paikallisia muovialan toimijoita ja Orthex on todistanut 2010-luvulla, että yritysostoilla voi saada aikaan merkittäviä kasvu- ja kannattavuusloikkia. Orthex voi hyvin tehdä merkittävää arvoa yritysostoilla siten, että esim. Keski-Euroopasta ostetaan paikallinen pörssin ulkopuolella oleva muovialan toimija esim. EV/EBITDA 5x kertoimella, integroidaan se Orthexiin, otetaan synergiat ulos ja päästään myymään ristiin molempien yhtiöiden kanaviin toistensa tuotteita ja integroinnin jälkeen uusi ostetttu yhtiö näkyy Orthexin arvossa pörssin mukaisella EV/EBITDA +10x kertoimella. Näitä tällaisia kauppoja ei tarvitse tulla kuin 1 tai 2 niin osake voi olla jo aivan toisilla tasoilla kuin nyt. Näitä yritysjärjestelykorttiin nojaavia piileviä arvonluonnin mahdollisuuksia ei kannata tässä tapauksessa unohtaa.

Joo kyllähän arvostus alkaa näiltä tasoilta noustessaan ottamaan näkemystä M&A-option puolesta. Omassa kirjassani oikeutetusti, mutta toki tarkkaan ottaen tämä on spekulointia.

Lisäksi on mahdollisuus siihen, että tulos saa keskipitkällä aikavälillä boostia inflaatiosta mikäli se on raaka-aineiden ja muiden tuotantokustannusten osalta väliaikaista. Eli kukuttajahintoja ei laskettaisi vaikka tuotantokustannukset tulevaisuudessa laskisivat.

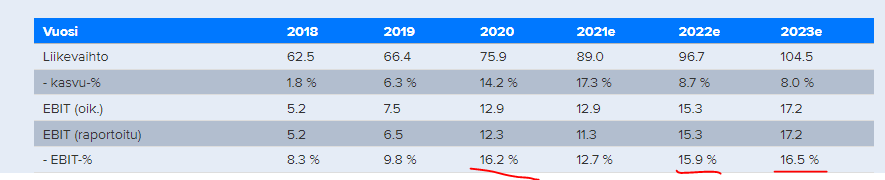

Pettymys tarkoittaa tässä sitä, että ennusteeseen ei ylletä. Nyt jos en ihan väärin muista, katselin että 2020 EBIT olisi ollu 16% tuntumassa ja että ennusteillasi vuoden 2022 ja 2023 EBIT olisi myös siinä 16% tuntumassa.

Pettymykseen tässä siis riittää, että joka vuosi ensi vuodesta alkaen ei ole uusi 2020. Sanoit itsekin, että joka vuosi ei tule olemaan kannattavuudeltaan 2020 tasoa. Näin kuitenkin näyttäisit omaan silmääni odottavan. Ei tarvitse laskea 10% tasolle, riittää että ei nousta 16% tasolle toistaiseksi.

Miksi taas en usko tähän, johtuu siitä että pidän vuotta 2020 kannattavuuden suhteen poikkeuksellisena ja koska Orthex ei ole historiallisesti pystynyt likimainkaan 16% EBIT-kannattavuuteen. Osakkeet keskimäärin alisuoriutuvat listautumisen jälkeen muutaman vuoden ajan johtuen korkeasta listautumishinnasta ja tulospettymyksestä suhteessa siihen. En näe Orthexissa aineksia poiketa tästä. Esimerkiksi raaka-ainehintojen kehitys ei toistaiseksi ole tuollaista kannattavuutta puoltavaa.

Perustelu on siis yksinkertainen. Käyt nähdäkseni ennusteillasi todennäköisyyttä vastaan. Usein todennäköisyyksiä vastaan toimiva pettyy.

Tietysti nyt hintakin poikkeaa tuosta 12.50 tavoitehinnasta jo jonkin verran, eli pitäisi arvioida ajankohtaisesti tarkemmin jos mielii kyytiin. En ajatellut arvioida itse. Markkinareaktio osariin oli mielestäni tyhmä, ja viestini oli vastaus siihen.

Oletko huomioinut pohdinnassasi Orthexin skaalautuvan kulurakenteen? Tässä laajasta raportista poimittua:

“Yhtiö kärsii arviomme mukaan lyhyellä tähtäimellä raaka-ainehintojen nopeasta noususta, mutta näitä on historiallisesti saatu siirrettyä viiveellä omiin hintoihin. Lähivuosina kannattavuuteen vaikuttaa positiivisesti volyymikasvun kautta tuleva skaalahyöty, myyntimixin painottuminen Säilytyskategoriaan ja tehtaiden käyminen korkeammalla käyttöasteella.”

“Vientimarkkinoille perustetut paikalliset organisaatiot ovat päässeet hyvään vauhtiin ja myynti on kasvanut Pohjoismaiden ulkopuolella voimakkaasti. Uusille vientimarkkinoille perustettujen myyntiorganisaatioiden kannattavuus alkaa olla break-even tasolla ja tästä skaalautuvuudesta nähtiin jo merkkejä vuoden 2020 tuloksessa. Konsernin myynnin kasvaessa kiinteät kulut kehittyvät liikevaihtoa hitaammin, mikä tuo skaalautuvuutta yhtiön kulurakenteeseen”

Volyymin kautta tulevien skaalahyötyjen lisäksi mixin painottuminen tulevaisuudessa kannattavampaan säilytyskategoriaan on myös positiivinen driveri EBIT-%:lle kuten Pete aiemmin tekstissään mainitsi.

Olen lukenut tuon raportin kyllä. Todennäköisyyksiä arvioidessani annan kuitenkin tarinalle vain vähäistä painoa, kun se perustuu projektioon tästä poikkeukselliseksi arvioidusta vuodesta 2020 ja näytöt muuten tähän asti eivät sitä tue. Orthex käsittääkseni kuitenkin nykyiselläänkin saa merkittävän osan liikevaihdosta tuosta säilytyksestä

Voin jo tässä vaiheessa sanoa lähes 100 %:n varmuudella, että vuoden 2022 ja 2023 liikevaihto- ja tulosennusteeni eivät tule toteutumaan. Ne ovat vain yksi ennuste, miten kuvittelen, että Orthexin luvut kehittyvät tulevaisuudessa. Jos laittaisit tähän alle vaikka omat 2022 ja 2023 ennusteesi niin voin sanoa samaa myös niistä, että lähes 100 %:n varmuudella nekään ei tule toteutumaan sellaisinaan.

Mielestäni kaikki vuosien päähän tulosta osakemarkkinoilla ennustavat pelaavat todennäköisyyksiä vastaan.

Joudun tuottamaan pettymyksen, minulla ei edes ole omia tarkkoja ennusteita.

En katsonut tarpeelliseksi tehdä niitä, koska näin osakekurssin, tavoitehintasi ja mille ennusteille se perustui. Pidin sitä epärealistisena, eli Orthexia ei niin hyvänä sijoituskohteena viime viikolla. Tässä kohtaa riitti, että arvioin osakekurssiin ladatun odotuksia, joita yhtiö ei todennäköisesti lunasta. Tarkoilla numeroilla ei silloin tee mitään näkökulmastani. Ei minua kiinnosta, kuinka paljon yhtiön arvioin jäävän odotuksista.

Operoin siis hyvin eri tavalla kuin analyytikko. Minulle riittää tunnistaa todennäköisesti ei tarpeeksi hyvä ja todennäköisesti tarpeeksi hyvä. En ota kantaa yhtiöihin, joiden kohdalla olen liian epävarma. Analyytikko joutuu tekemään senkin työnsä puolesta. Tässä voisin ajatella, että minun tarvitsee lyödä vain palloja, joihin osun melkein varmasti. Sillä tapaa olen etuoikeutetussa asemassa suhteessa analyytikkoon. Toki nyt silmääni löit palloa tavalla, jolla ei olisi kannattanut

Toinen asia on, että ennusteiden ei tarvitse olla oikeassa tai väärässä. Sijoittajana en edes halua osua tarkasti oikein, vaan raskaasti aliarvioida tuloskehityksen samalla kun ostan tällä aliarvion mukaisella hinnalla. Kukapa ei haluaisi näin? Mikael oli parhaista yhtiöistään ihan tolkuttoman väärässä usein, mutta silti hänen suosituksensa olivat sukunimen mukaisia nähdäkseni juuri tämän vuoksi. Keskeisiä ovat markkinaodotukset (hinta), ja toteutuma suhteessa niihin.

Itse pidän Orthexia hyvänä defensiivisenä sijoituksena pitkään salkkuun. Lähiajan näkymät varsinkin korkeiden raaka-ainehintojen vuoksi ovat sumuiset mutta se saattaa jopa tarjota yhtiölle hyviä mahdollisuuksia ostaa halvalla pienempiä kilpailijoita jotka painivat samojen ongelmien kanssa. Myönnän että annan sille yritysostokortille vähän enemmän painoarvoa kuin moni muu mutta esimerkiksi harvian omistajana olen huomannut sen merkityksen yhtiön arvonluojana. Perusliiketoiminta on suht vakaata markkinatilanteesta riippumatta ja laskusuhdanteen sattuessa yleensä myös raaka-aineiden hinnat laskevat mikä kompensoi mahdollista liikevaihdon laskua.

Pitkän aikavälin yhtenä isoimmista riskeistä pidän yhtiön tuotteiden pääraaka-ainetta eli muovia ja sen yleistä hyväksyttävyyttä kuluttajien ja lainsäätäjien näkökulmasta. Tässä näen kierrätysmateriaalin osuuden lisäämisen ja uusien esim. puupohjaisten muovien käyttöönoton tuovan ratkaisuja näihin kysymyksiin ja niihin myös toivon yhtiön panostavan lisää jatkossa

Tartun hieman tuohon defensiivinen termiin. Orthex panostaa kasvuun tällä hetkellä sille haastavassa liiketoimintaympäristössä. Ensi vuoden ennusteilla osinkotuotto on muutaman prosentin luokkaa, mutta jos tässä hieman pelätään kannattavuuden säilymistä ohjeistetussa ja/tai ennustetussa tasossa, niin tuo pieni osinkokin voi olla vaakalaudalla.

Defensiivisenä en tätä lyhyellä ainakaan muutaman vuoden aikajänteellä voi nykyarvostuksella pitää. Jos jokin saisi minut palaamaan tähän tarinaan täydellä positiolla nykyisellä arvostuksella olisi se yritysostokortin todennäköisempi käyttäminen. Tämä voitaneen kuitenkin sisäpiirin myynnin vuoksi sulkea ainakin toviksi pois. Kassaa ohjattiin myös kapasiteetin kasvattamiseen (aikataulua aikaistettiin) joten ehkä näitä siirtoja aletaan pohtia laajemmin ensi vuonna?

Korvauskysynnän puolesta tuota defensiivisyyttä voisi ehkä perustella?

Pitää muistaa että defensiivinen yritys ja defensiivinen osake ovat kaksi eri asiaa. Defensiivinen yritys Orthex mielestäni on koska se pärjää suhteellisen hyvin myös huonompina aikoina eli kuluttajan käyttäytyminen Orthexin tarjoamissa matalan hintapisteen tuotteissa ei hirveästi muutu talouden laskusuhdanteessa - toki vähän muuttuu mutta ei niin paljoa kuin vaikka isompien hankintojen osalta. Säilytysbokseja ostetaan muuttojen yhteydessä edelleen ja kaupunkikaksioon muuttava omakotitaloasuja tarvitsee kompaktimpia säilytysratkaisuja oli suhdanne mikä tahansa. Näin karkeasti ajateltuna.

Eli pitää muistaa että myös defensiivisen yhtiön osake voi heilua voimakkaasti. Näin on nähty myös Harvian osalta jossa osake on heilunut kesän jälkeen yhtiöstä riippumattomista syistä paljonkin. Defensiivisiä osakkeita voi haarukoida beeta-kertoimia tuijottamalla (b<1).

Eikös toimitusjohtaja sanonut Pörssi-illassa jotenkin niin, että velkaantumisastetta (oliko oikea termi?) voidaan nostaa mahdollisessa yrityskauppatilanteessa?

Olet oikeassa, sekoitan/otan huomioon omassa ajattelussani defensiivisyyttä arvioidessani yrityksen ja sen toimialan lisäksi myös osakkeen käyttäytymistä ja muita parametreja. Valuaatio on minulle tärkeä arvioidessani potentiaalista riskiä pääoman menetyksen suhteen. Orthex on pieni yhtiö, sen osakkeen vaihto on pientä ja lyhyen pörssihistorian aikana se on nähnyt suht. voimakkaita liikkeitä. Hyvä tarkennus

Sana defensiivinen voi olla kyllä vähän huono ottaen huomioon yhtiön kasvutavoitteet ja haastavan markkinaympäristön.

En itse ota kantaa yhtiön mahdolliseen epäonnistumiseen kanattavuuden puolustamisessa keskipitkällä aikavälillä. Niissä en koe omaavani johtoa tai analyytikkoa parempaa näkemystä.

Näen kuitenkin juuri yritysostokortin tuovan tietynlaista joustavuutta ja sitä kautta tasapainottavan yhtiön toimintaa erilaisissa markkinaympäristöissä.

Tämä yhdistettynä tuotteiden suhteellisen vakaaseen kysyntään yli syklien tuo itselleni varmuutta siihen että yritys on arvokkaampi viiden vuoden kuluttua kuin nyt

Toistan samaa mantraa kuin Harviaketjussa aikoinaan, mutta ne “pienet teot”, kuten nyt osakkeiden ostaminen toimarina, kun kurssi ja piensijoittaja-segmentti hermoilevat ovat omasta mielestäni äärimmäisen pätevän toimarin peliliikkeitä. Suoraan et voi sanoa, että ostakaa, niin näytetään sillä esimerkillä.

Nämä täysin omia ja hyväksi havaittuja ilmiöitä, mutta kohta tulee joku sanomaan, että pikkusumma ja blaa blaa blaa😅

Tiedän, että tuossa oli mukana listautumiskuluja, ja ymmärrän huomiosi pointin täysin, en kiistä. En vain mahda sille mitään, että katson myös kertaerät sisältävää tulosta muiden tunnuslukujen joukossa. Tottakai listautumiskulut ovat aidosti kertaeriä, mutta tietäisipä sijoittajat miten jotkut pörssiyhtiöt kusee häikäilemättömästi sijoittajien linssiin, kun lyödään kertaeriksi kaiken maailman tavallisia jatkuvia kuluja. Katson aina, joka tilanteessa myös puhdasta p/e:tä, koska se on se todellinen ja kertaerät ovat aina omistajilta pois. Toki pyrin muodostamaan kokonaiskuvan arvostuksesta usean lähestymistavan avulla ja tämä puhtaan nettotuloksen tarkastelu on vain yksi oma pinttynyt tyylini, enkä tietenkään suutu jos joku kritisoi sitä. Sen sijaan en ole kritisoinut missään tilanteessa kertaakaan ennusteitasi ja itseasiassa olin puolellasi tuossa yo. viestissäni, joten älä hermoile Jokainen varmasti ymmärtää, että ennusteesi on vain ennuste muiden joukossa, vaikkakin näitä haastajia ilmestyykin vähän väliä paikalle pullistelemaan milloin missäkin ketjussa.