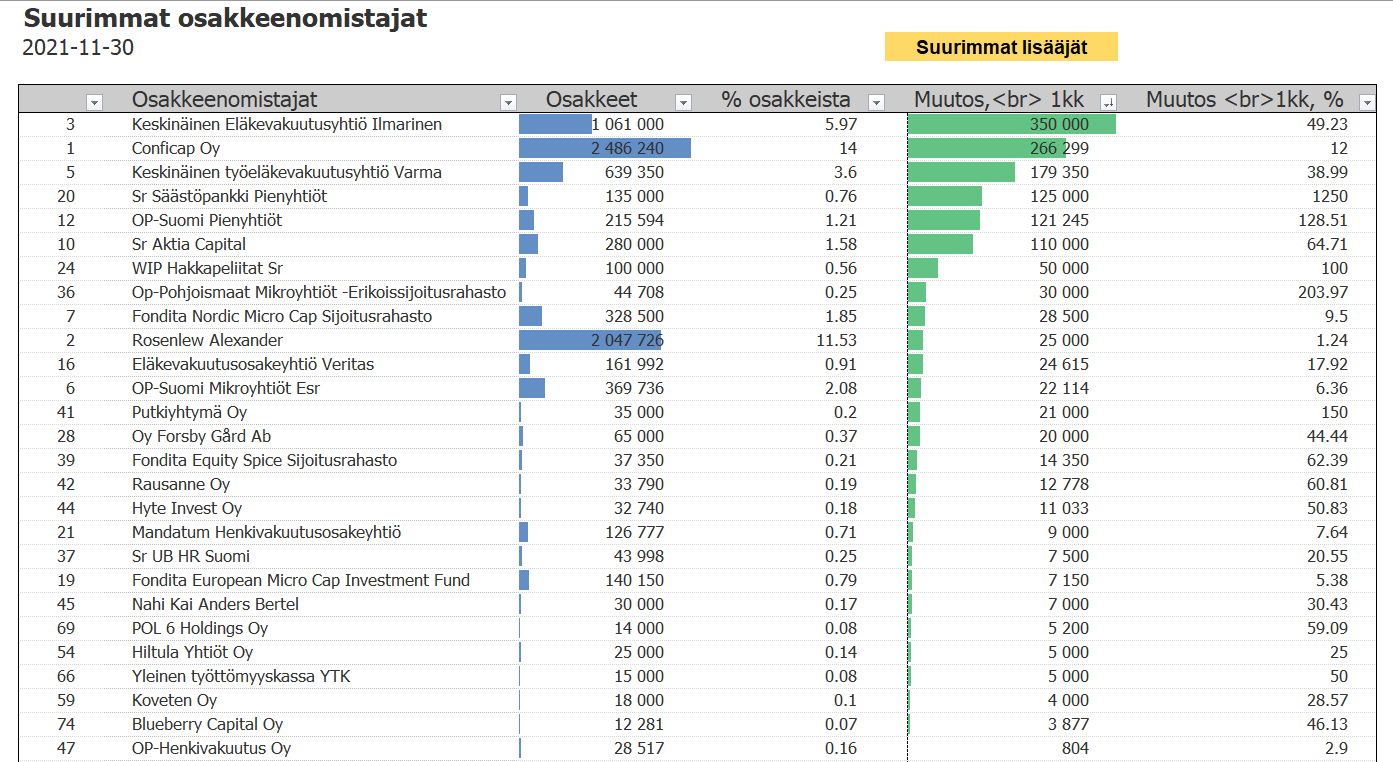

Ja Ilmarinen ostanut 350 000 kappaletta.

Omisti aiemmin 711 000kpl ja nyt 1 061 000kpl

Ja Ilmarinen ostanut 350 000 kappaletta.

Omisti aiemmin 711 000kpl ja nyt 1 061 000kpl

Orthexin osakkeen houkuttelevuuteen vaikuttaa myös se, miten uskoo kasvun jatkuvan. Mielestäni tämä on erittäin houkutteleva kuluttajatuoteyritys. Perustan oman sijoituspäätöksen pitkälti SmartStoren säilytysratkaisuihin, niiden laatuun ja siihen, että uskon ettei suosio tule rajoittumaan vain pohjoismaihin. Yrityksellä on hyvät ajurit kannattavaan kasvuun.

Olen ostanut SmartStoren laatikoita, jotka ovat tyylikkäitä, laadukkaita ja ympäristöystävällisempiä. Pörssi-illan haastattelussa Rosenlew avasi syitä mm. sille, miksi Bauhaus valitsi Orthexin tuotevalikoimaan. Orthexin tuotteissa on tietynlainen laatuleima (valmistettu Suomessa ja Ruotsissa) ja ovat tämän hetken trendeissä mukana kierrätettyjen materiaalien osalta. Vastuullisuuteen kannattaakin panostaa ja sitä tuodaan esille tavoitteiden ja tekojen kautta.

Orthexin tehtaiden sijainti helpottaa tuotteiden saatavuutta lähimarkkinoille, kun niitä ei lähetetä Kiinasta pitkällä viiveellä. Kilpailijoista esimerkiksi IKEA ei tarjoa yhtä tyylikkäitä säilytysratkaisuja eikä valmistusmaa tai kierrätetyt materiaalit nouse niissä esiin. Vaikka SmartStore ei ole erityisen kallis, on tuotteet hyvin suunniteltuja, laadukkaita ja tyylikkäitä.

Jakelukanavat on vakuuttavat ja uusista tuotteista erityisesti SmartStore Collect (UUTUUS! SmartStore™ Collect) myynee jatkossakin. Mainitusta tyylikkyydestä kertoo mm. se, että SmartStore Collect on voittanut vuonna 2020 Red Dot Design Awardin, German Design Awardin sekä Innovative Interior -palkinnon!

Kierrätys ja lajittelu on asioita, joiden suosio kasvaa, kun vastuullisuus on tapetilla. Monissa asunnoissa oleva lajitteluvaunu ei vastaa kaikkiin tarpeisiin lajittelun osalta. Samoin SmartStore säilytysratkaisut ovat pohjoismaissa saatavissa kaikkialla ja kun ostat niitä yhden, seuraavakin säilytysratkaisu tulee todennäköisesti samasta sarjasta. Suosittelen tutustumaan säilytysratkaisuihin, ne mielestäni tämän sijoitus-casen perusta: Säilytys - Säilytys

Varsinkin tuo kasvu pohjoismaiden ulkopuolella houkuttelee. Tähän päälle yritysostopotentiaali sekä kyky innoivoida uusia tuotteita vastaamaan kuluttajien tarpeita. On myös hyvä muistaa, että erilaiset sisätilojen tuholaiset ovat yleistyneet viime vuosien aikana ja yksi syy ostaa Orthexin tuotteita on fiksumman säilytyksen ohella suojata elintarvikkeita tai vaatteita tuholaisilta.

Tässä tuore 30.11.2021 lista kuukauden lisääjistä. Myös suurin omistaja entuudestaan, perhesijoitusyhtiö Conficap, lisäsi reilusti omistustaan 10,00€ hintaan kun Sponsor Capital myi muutama viikko takaperin:

Koitin nopeasti etsiä netistä tietoa, että osallistuiko/osallistuuko Orthex jollekkin isoille messuille marras-joulukuussa? Muistelisin toimitusjohtajan maininneen näin jossain haastattelussa syksyn aikana?

E:En siis löytänyt tietoa, joten kysyn yhteisöltä.

Moro!

Petrin Q3 haastattelussa Frankfurtin messuista helmikuussa 2022 puhutaan kohdassa 4:50.

Kiitos! Tämä se taisi olla, muistin vain jostain syystä, että olisi ollut loppuvuodesta. Toivotaan, että messut pidetään Saksan koronatilanteesta huolimatta.

Tilasin lapselleni joululahjaksi Plus Plussia (https://plus-plus.com/) ja verkkokauppalähetystä purkaessani huomasin ilokseni että tuotteen valmistaja oli pakannut rakennuspalikat Orthexin Smartstore Classic-säilytyslaatikkoon.

Se ilahdutti minua kahdellakin eri tasolla:

Onko kellään tietoa muista yrityksistä, jotka pakkaavat tuotteensa Orthexin laatikoihin?

Olen sijoittanut yhteen amerikkalaiseen muoviputkiyhtiöön ja sitä kautta tutustunut aika paljon muovipolymeerimarkkinan dynamiikkaan sekä valmistajien että prosessoijien näkökulmasta. Sitä kautta Orthex tuli mieleen ja päätin kirjoittaa tännekin vähän aiheesta ja jäsennellä vähän ajatuksiana markkinan suhteen ja vähän myös yhtiön näkökulmasta.

Mitä täällä ei ehkä ole vielä kovin paljoa korostettu muovipolymeerejä vaivaavan markkinahäiriön osalta, on se, että Eurooppa on ihan normaaliaikoinakin omassa muovipolymeeriteollisuudessaan riippuvainen tuonnista Aasiasta ja Yhdysvalloista. Yhdysvalloissa erityisesti Texas on muovintuotannon keskus ihan globaalissakin mittakaavassa. Isoimmilla polymeerivalmistajilla (DuPoint Chemical, Exxon, Chevron) on siellä valtavat tehtaat, jotka myyvät myös vientiin tänne meille Eurooppaan. Tästä seuraa se seikka, että muovipolymeerien hinnat on korreloivat öljyn liikkeiden lisäksi myös Texasin sääilmiöiden kanssa:

Korona alkoi vuoden 2020 alussa ja kysyntä sekä hinta muovipolymeereille romahti, joten tuotannon volyymia ajettiin alas globaalisti. Koronan aiheuttaman deflatorisen shokin myötä polttoaineiden kysyntä ja tuotanto romahti, minkä myöhemmin muovipolymeerituottajat löysivät edestään, kun tämän jalostuksen sivuvirtoja ei ollutkaan samassa määrin käytössä syöteaineena polymeeritehtaisiin. Mutta ennen tätä ja mistä tämän muovipolymeerien hintarallin varmaan katsotaan alkaneen on hurrikaani Laura kesällä 2020, joka iskiessään Meksikonlahdella onnistui sammuttamaan 15 % Yhdysvaltojen muovintuotannosta aiheuttaen nostetta hintoihin. Tässä välissä talouden toipuessa vahvasti Yhdysvalloissa iski kova työntekijäpula. Ja ennen kuin Laurasta oltiin toivuttu, niin maaliskuussa 2021 Yhdysvalloissa iski talvimyrsky Uri ja Texasin sähköjärjestelmä räjähti. Tämä sulki joissain muovilaaduissa yli puolet Yhdysvaltojen kapasiteetista ja siten myös jotain luokkaa 10 % globaalista tuotannosta paikoitellen jopa yli kuukaudeksi, mikä on ollut varmaan yksittäisistä syistä suurin vaikutus tähän vallitsevaan tilaan. Sitten Evergiven juuttui kanaaliin ja rahtihintojen raketointi poisti Aasian ja Euroopan välisen hinta-arbitraasin muovikaupassa. Sitten koska hurrikaanikausihan on joka vuosi, niin elo- ja syyskuussa 2021 hurrikaanit Ida ja Nicholas riehuivat Meksikonlahdella, aiheuttaen varmaan kohtuullista sydämentykätystä muoviteollisuudelle. Tähän liittyneessä, mutta vaurioiden paljastuttua pieniksi, lyhyeksi jääneessä paniikkiostopiikissä monet muovilaadut näkivät tähän mennessä korkeimmat hintansa pandemian alettua (ainakin Yhdysvaltojen markkinalla). Viimeisimpänä nyt vuoden 2021 loppupuolella on nähty pulaa rekkakuskeista sekä Euroopassa ja Yhdysvalloissa sekä öljyn/kaasun ja energian hinnan nousua ja oikeastaa kaiken muunkin inflaatiota, mikä ei ole varsinaisesti luonuta aikanaan laskupainetta muovipolymeerien hinnoille.

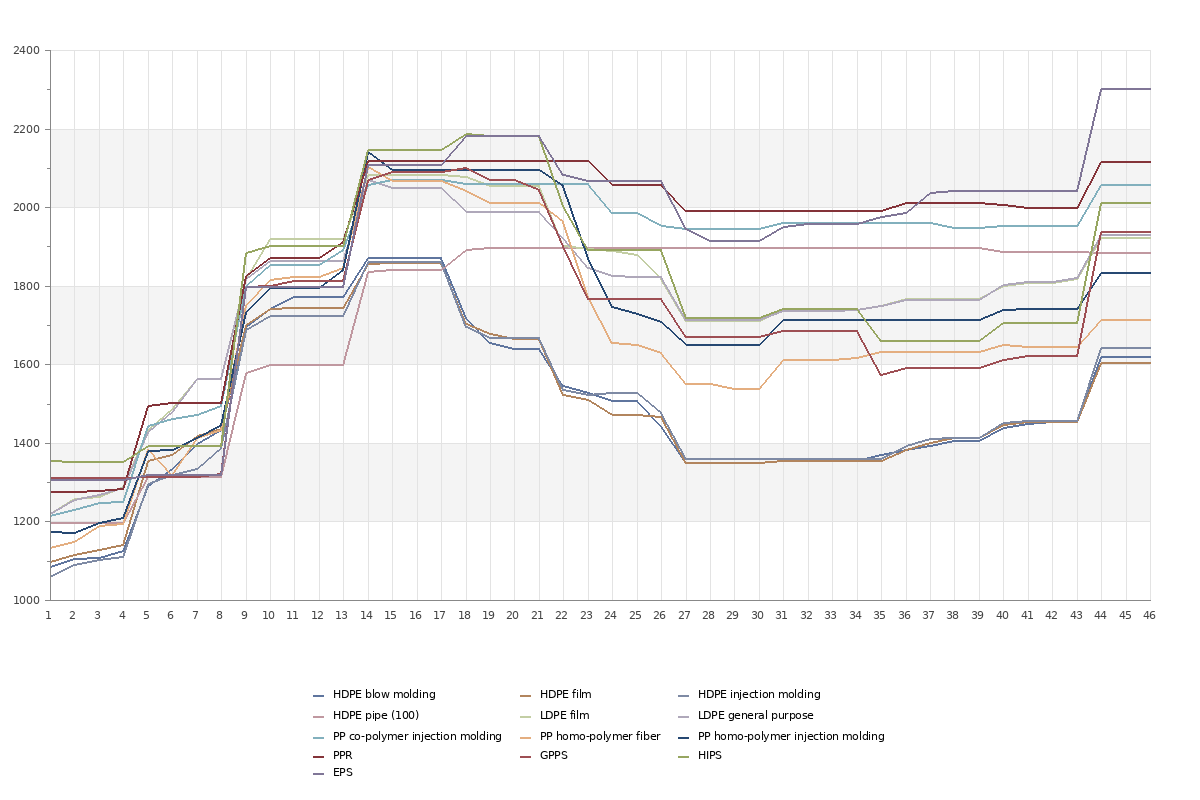

Nämä varsin jenkkilähtöiset ongelmat tietenkin säteilivät lopulta Eurooppaan aiheuttaen moninaisia vaikutuksia. Ensinnäkin mouvipolymeerien hinnat kohosivat Yhdysvalloissa ja lähialueilla paljon Eurooppaa korkeammiksi, jolloin vienti Yhdysvalloista Eurooppaan ei ollut enää ollenkaan niin houkuttelevaa kuin aiemmin. Toiseksi kohonneiden rahtikustannusten takia myöskään vienti Aasiasta Eurooppaan ei ollut enää välttämättä kannattavaa, mutta vienti Aasiasta Yhdysvaltoihin tuli mahdollisesti hyvinkin kannattavaksi (koska lyhempi merimatka ja huomattavasti korkeammat hinnat kuin Euroopassa) jolloin rahtilaivoja ja kontteja siirtyi tälle välille. Tästä seurasi tietenkin se, että tuonnista riippuvainen Euroopan polymeerisektori on ongelmissa. Pulaa oli/on syöttöaineista, addiviiveista ja muista erikoiskemikaaleista, jotka välttämättömiä eri muovilaatujen tuotannolle. Euroopassa muovipolymeerituottajat vetosivat viime vuonna 83 kertaa “force majeure”-lausekkeisiin ja jättivät sopimuksiaan toimittamatta (ks. kuva 1), mikä aiheutti polymeeriprosessoijille tietenkin suoria tappioita ja menetettyä tuotantoa. Sinänsä nyt kun eletään jo vuotta 2022 niin Yhdysvaltalaiset muovipolymeerituottajat ovat jo toipuneet sääongelmistaan, ja käsittääksi siellä olisi tarjolla eniten kapasiteettia vientiin tänne Eurooppaankin. Ongelma on, että merirahtikontit ja laivat ovat nyt Aasia-Yhdysvallat välillä eikä rahtikapasiteettia ole USA-EU vällilä. Tavara ei siis pääse liikkumaan minkä seurauksena tällä hetkellä hinnat laskevat Yhdysvalloissa, mutta nousevat Euroopassa (ks. kuvat 2 ja 3).

Jos haluaa seurata tilannetta Yhdysvaltojen osalta kannattaa lukea Plastics Exchange:n viikkokirjeitä aiheesta ja Euroopan tilanteesta kirjoittaa Thomas Probst kuukausikatsauksissaan.

Kukaan ei oikeasti varmaan osaa ennustaa milloin hinnat normalisoituvat ja mille tasolla, mutta se ei tietenkään estä alan ihmisiä kommentoimasta asiaa. Tässä referoiden eri ihmisten näkemyksiä, jotka kannattaa ottaa tietyllä kriittisyydellä:

LyondellBasell Industries (Euroopan suurin muovipolymeerin tuottaja; yksi Orthexin raaka-ainetoimittajista)

Dow Chemical (Yhdysvaltojen suurin muovipolymeerin tuottaja)

Theplasticsexchange.com uutiskirjeen kirjoittajat

ICIS:n Chemical Connections blogisti Jeremy Pafford

Amerikkalaiset muoviputkivalmistajat

Miten nämä globaalin markkinan myrskyt ja myllerrykset sitten vaikuttavat meidän Pohjolan pieneen Orthexiin? Yleisesti ottaen kysehän on vain siitä miten yhtiö pystyy asemoitumaan omassa arvoketjussaan ja vastaamaan markkinan muutoksiin. Maailmalla on nähty vaihtelevia suorituksia. Jotkut (hyvin harvat) polymeeriprosessoijat ovat pystyneet kääntämään tämän markkinahäiriön omaksi voitokseen ja tekemään satumaisia voittoja. Toisaalta Ranskassa ja Saksassa on jo nähty (lähinnä autoteollisuuteen kytkeytyvien) polymeeriprosessoijien konkursseja. Kokonaisuudessaan sentimentti on hyvin negatiivinen, kyselyyn vastanneista eurooppalaisista polymeerivalmistajista 90 % sanoo vallitsevan tilanteen vaikuttaneen niiden toimintaan negatiivisesti ja monet raportoivat tuotannon alasajoista, joko materiaalin tai hinnoitteluvoiman puutteen takia.

Tähän nähden Orthexilla on mennyt ihan hyvin. Mutta kun laskee paljonko Orthexin raaka-ainehinnat on (mahdollisesti) noussut vuoden takaisesta niin päätyy johonkin 50 %:iin (tässä pitää olettaa että suurinpiirtein sama mix, volyymi ja kaikki COGS nousu peräisin raaka-aineista). Se on sisänsä huolestuttavaa, koska se on liian vähän siihen nähden, että Eurooppalaiset tuottajat ovat nostaneet hintojaan yli 100 % vuodentakaisesta. Tämä puolestaan johdattelisi ajatukset siihen, että rutkasti hintainflaatiota olisi vasta matkalla Orthexin tulokseen ja ne näyttäytyisivät vasta myöhemmin tai sitä mukaa kun vanhat raaka-ainetoimitussopimukset erääntyvät ja uusissa sitten on vähän enemmän tasokorotusta [olen ymmärtänyt että tällä alalla on sellaisia pitkäaikaisia raaka-aine sopimuksia, joissa on perushinta ± muutokset valitussa hintaindeksissa kuukausittain/kvartaaleittain tarkastettuna ja sitten myös sellaisia todellisia kiinteähintaisia, joissa korotuksia on mahdotonta tuoda ennen sopimuksen jouksemista loppuun]. Mutta en tietenkään oikeasti väitä tietävänä kumpaa sopimustyyppiä Orthexilla on, vai molempia ja missä suhteessa, tai minkälaisella hinnalla Orthex tällä hetkellä ostaa tavaraa tai millä se saa sitä ostettua tulevaisuudessa, mutta nämä ovat tässä vallitsevassa tilanteessa sinänsä hyvin oleellisia kysymyksiä.

Kustannusten nousuilla ei tietenkään ole välttämättä pitkässä pelissä paljoakaan väliä, jos yhtiö onnistuu siirtämään ne hintoihinsa. Kannattaa kuitenkin muistaa, että suurimmalla osalla yhtiöitä ei ole hinnoitteluvoimaa, jonka takia ne suojaavat hintansa tai rukoilevat, ja vaikka hinnoitteluvoimaa olisikin niin tällaiset inflaation takia tehdyt hinnankorotukset ovat puolustuspeliä, jossa ei ole sinänsä mitään voitettavaa. Parhaimmassa tapauksessa raaka-ainekustannusten nousu kompensoidaan sataprosenttisesti hinnankorotuksilla, jolloin tulos pysyy vain samana suhteessa volyymiin. Tosin tässäkin skenaariossa voi nähdä paljon negatiivista, kuten hinnankorotusten aiheuttaman kysynnän nakertumisen, brändin tahriintuminen, markkina-osuuden häviäminen jne. Kuitenkin paljon yleisempää on, että yhtiöt onnistuvat kompensoimaan kustannustensa nousut vain osittain, mikä johtuu siitä, että hinnoitteluvoimaa ei ole ja siitä tosiasta, että on vaikea tietää paljonko hintaa pitäisi nostaa raaka-aineiden jatkaessa heiluntaa ja toisaalta liian agressiivinen hinnoittelu johtaa edellä mainittuihin ongelmiin. Osittainen kompensaatio tietenkin nakertaa yhtiön ekonomista tulosta.

Löysin Yhdysvalloista hyvän verrokin Orthexille, jonka tulos voi tarjota meille ikkunan siihen mitä Orthexille voi mahdollisesti tapahtua tulevilla kvartaaleilla, koska Eurooppa näyttää tulevan jäljessä inflaatiossa Yhdysvaltoja:

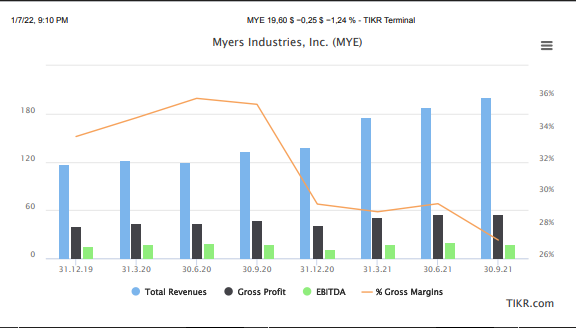

Myers Industries (MYE) on USA mittapuulla keskikokoinen polymeeriprosessoija, joka valmistaa mm. polypropeenista kaikkea kivaa esimerkiksi juuri säilytyslaatikoita kuten Orthex, vaikkakin MYE:n katalogi on huomattavasti laajempi. Jokatapauksessa yhtiöllä meni tietenkin hyvin vuonna 2020 raaka-aineiden hintojen ollessa matalalla, kunnes hinnat 2020 loppukesästä lähtivät Yhdysvalloissa jyrkkään nousuun. Kuvaajasta näettä, mitä tapahtui seuraavaksi. Tulos romahti Q4:lla 2020. Yhtiö toteutti 2021 maaliskuussa 8 % hinnankorotuksen koko katalogiinsa, sitten huhtikuussa 9-12 % korotukset ja kesäkuussa tehtiin vielä kolmas korotuskierros.

Tämän kaiken seurauksena yhtiön liikevaihto on kasvanut 50 %, mutta absoluuttinen/ekonominen tulos ei ole liikkunut dollariakaan ylöspäin, mikä kuvaa hyvin tällaisen inflatorisen kujanjuoksun onnettomuutta. Näyttää tietenkin hirveältä ja inkrementaalista arvoa ei olla luotu, mutta toisaalta voidaan sanoa, että yhtiö on onnistunut sinänsä hinnankorotuksissaan, koska tulos ei ole ainakaan romahtunut ja konkurssilta on vältytty. Tämä yhtiö siis varmasti selviää ja osakkeenomistajat voivat odotella parempia aikoja.

Nostin tämän sen takia esimerkkinä esiin, koska voisi argumentoida, että aivan samankaltainen kujanjuoksu on Orthexilla vielä edessä. Tietenkin vaikka näen näiden yhtiöiden tilanteessa paljon samaa, niin välttämättä kaikki nämä ‘amerikanismit’ eivät ole suoraan kopioitavissa tänne meille Eurooppaan ja tilanteet ovat erilaisia/yksilöllisiä.

Sitten kun joku joka tätä lukee ja varmasti ajattelee, että mitäs sitten kun raaka-aineiden hinnat lähtevät laskuun, sittenhän sieltä rupee tulemaan rahaa hirveällä vivulla! Kyllä, vähän aikaa, mutta sitten nämä prosessoijat lähtökohtaisesti läpikäyvät samanlaisen hinnanalennussyklin kuin ylöspäin tultaessa ja tällä yli-ansaitsemisella paikataan lähinnä matkalla tulleita tappioita/vaihtoehtokustannuksia.

Tämä oli ehkä vähän karhumainen kirjoitus, mutta oikeasti minulla ei ole mitään hajua onko Orthex hyvä vai huono sijoituskohde, enkä omista osaketta. Orthexin omistajien tarvitsee ehkä luottaa yhtiön kykyyn tehdä hinnankorotuksia tulevilla kvarteeleilla ja ottaa vähän näkemystä siihen, milloin tämä vallitseva markkinahäiriö katoaa: ensi viikolla vai parin vuoden päästä. Ja niin kuin aina, ei kannata uskoa mitä joku nimimerkki sanoo internetissä, vaan kannattaa tehdä omaa tutkimusta ja muodostaa oma näkemys.

Kuva 1. Kiusalliset ‘Force Majeure’-tilanteet ja niiden laajuus Euroopan muovipolymeerituotannossa viime vuonna.

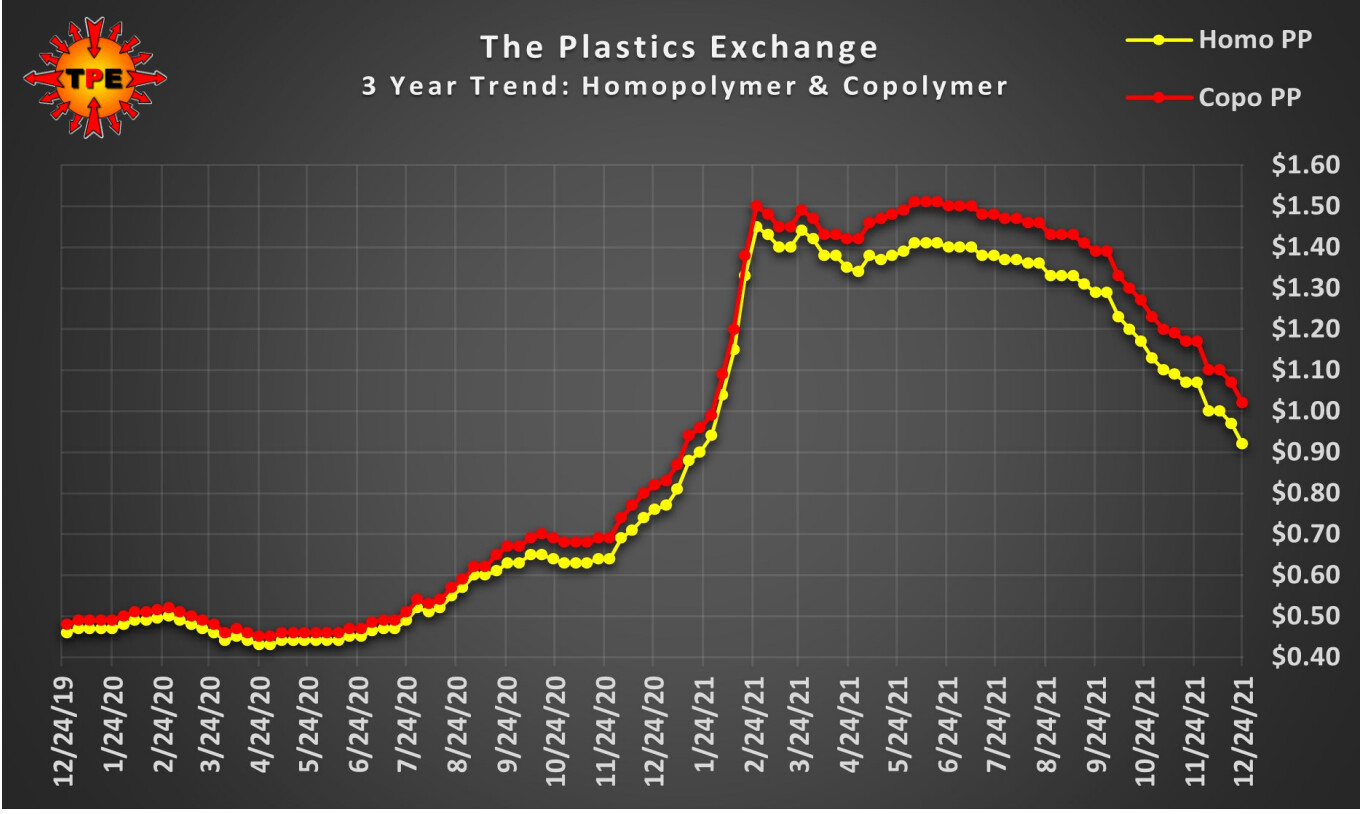

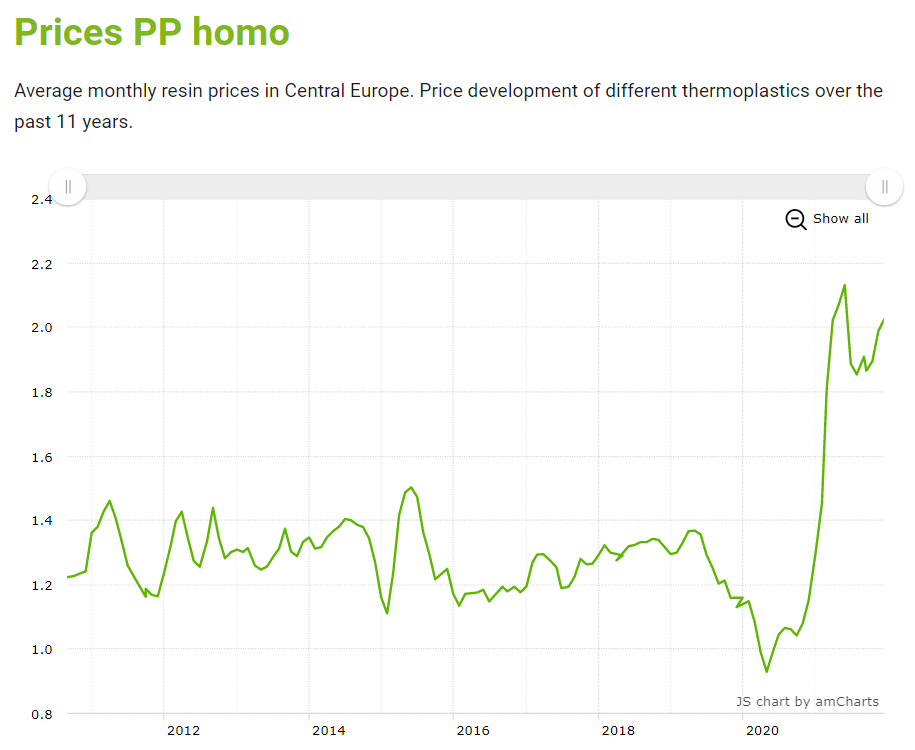

Kuva 2. Hinnat laskevat tällä hetkellä Yhdysvalloissa, ollen kuitenkin huomattavasti korkeammalla kuin ennen koronaa. Huomaa että yksikkö on dollaria per pauna.

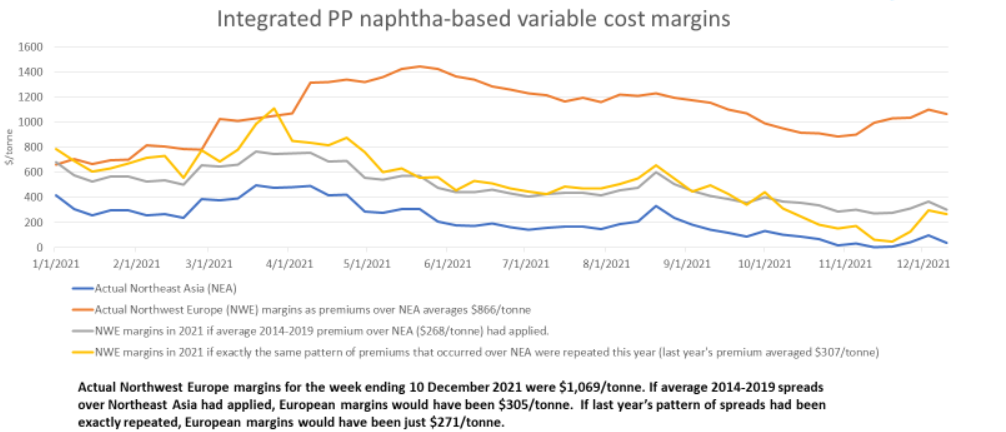

Kuva 3. Hinnat nousevat tällä hetkellä Euroopassa.

Kuva 4. Euroopan muovipolymeerintuottajahintoihin on revennyt huomattava preemio suhteessa Aasian vastaaviin. Rahtihinnat jotka voivat olla jopa 1000 $ per tonni mahdollistavat tämän.

Käytettyjä lähteitä:

MYE, DOW, LYB, ATKR, WMS, CSL, INEOS, Boreos osavuosikatsaukset ja muut yhtiöiden materiaalit.

https://packagingeurope.com/an-expert-view-on-raw-material-shortages-and-price-rises/

https://packagingeurope.com/no-end-in-sight-to-ongoing-shortage-of-raw-materials/

https://packagingeurope.com/polymer-comply-europe-warns-of-devastating-surcharges/

Mites voisiko Orthex myös “hyötyä” tästä tilanteesta toteuttamalla yritysostoja, mikäli kassa kestää? Luulisi, että euroopassa olisi pieniä toimijoita ostettavaksi?

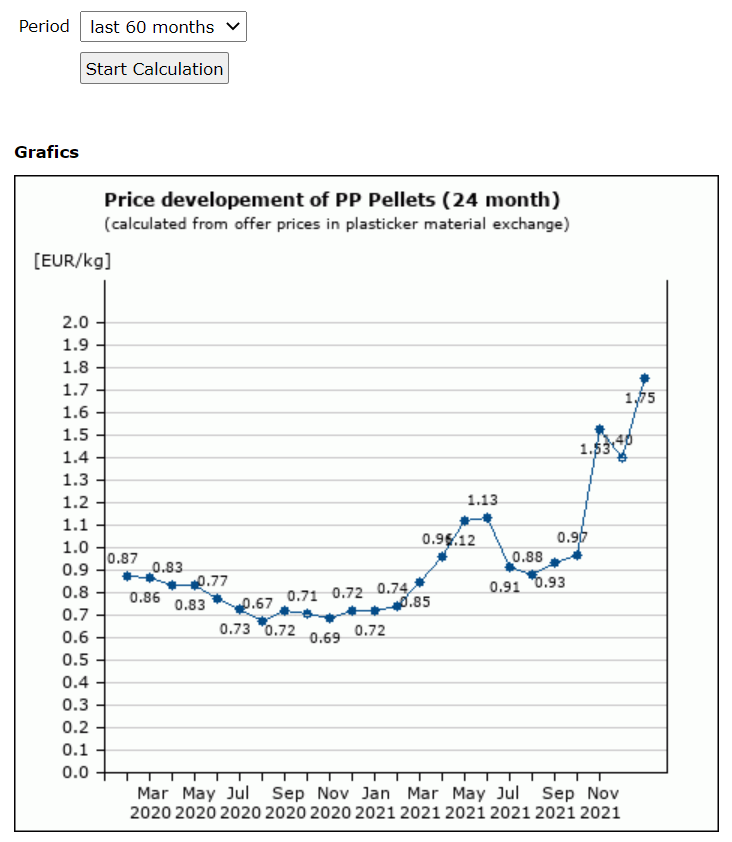

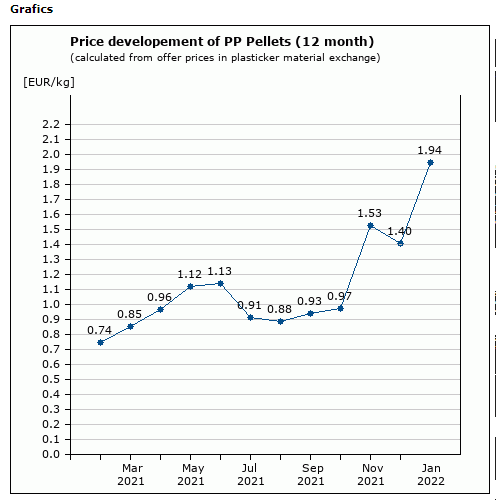

Tuijotin tätä kuvaa pitkään. Tämä kuva pistää miettimään. Se että PP pellettien hinnat ovat kuvan mukaan vielä tuplaantuneet Q4 aikana herättää aika paljon kysymyksiä - ei pelkästään Orthexin osalta vaan koko toimialan osalta euroopassa. Selvää on että vahvimmatkin toimijat ottavat iskua mutta miten käy heikoimpien ja pienivolyymisten toimijoiden, joilla ei ole vahvaa hinnoitteluvoimaa kaupan suuntaan. Muutamia ajatuksia:

-Kujanjuoksu jatkuu 2022 ja hinnankorotuksia tullaan tekemään edelleen läpi vuoden

-Orthex jatkaa tasapainoilua kaasun ja jarrun käyttämisessä eli liikevaihtopettymyksia saattaa olla luvassa edelleen

+Heikoimmat toimijat saattavat joutua pulaan mikä voi avata poikkeuksellisia M&A mahdollisuuksia vahvemmille toimijoille

+Paine siirtyä entistä nopeampaa tahtia vaihtoehtoisiin raaka-aineisiin (kierrätetty ja bio), nyt luokkaa 14% tuotannosta

—Kysymyksiä jäi pyörimään mieleen—

Onko tämä uusi normaali vai poikkeuksellinen hintashokki?

Sopimusneuvottelut avainasemassa, miten näissä onnistutaan?

Mitä tapahtuu sen jälkeen jos / kun RA hinnat laskevat-> onko käytäntönä ollut että myös kaupan suuntaan tullaan tekemään hinnanalennuksia?

Näitä kysymyksiä olikin @Homeros ansiokkaasti pohtinut loistavassa postauksessaan. Kukaan ei voi varmuudella kertoa näihin vastausta ja jää jokaisen sijoittajan arvioitavaksi Orthexiin sijoittaessa:) johdolta täytyy kysellä myös tuoreita näkemyksiä Q4 rapsan yhteydessä. Tuo uusin hintapomppu tuskin vielä näkyy millään tavalla viimeisen kvartaalin luvuissa.

Tässä Plastics Information Europen vuosikatsauksessa mainittiin, että viime vuonna tehtiin paljon yrityskauppoja sektorilla ja tilanne luultavasti jatkuu. Ne joilla on rahaa jemmassa, voivat tietenkin hyötyä tästä tilanteesta.

The market consolidated further in 2021 as the relay race of acquisitions, divestitures, and break-ups in the plastics industry continued unabated.

Consolidation also continued in other branches of the European plastics processing industry, with packaging manufacturers and EPS processors particularly affected. The recycling sector, however, calmed down somewhat: after the takeovers of well-known players in previous years, most acquisitions now revolved around smaller firms.

Against this backdrop, numerous transactions – at producers and processors alike – are still in the pipeline, so the market landscape will certainly change even faster next year.

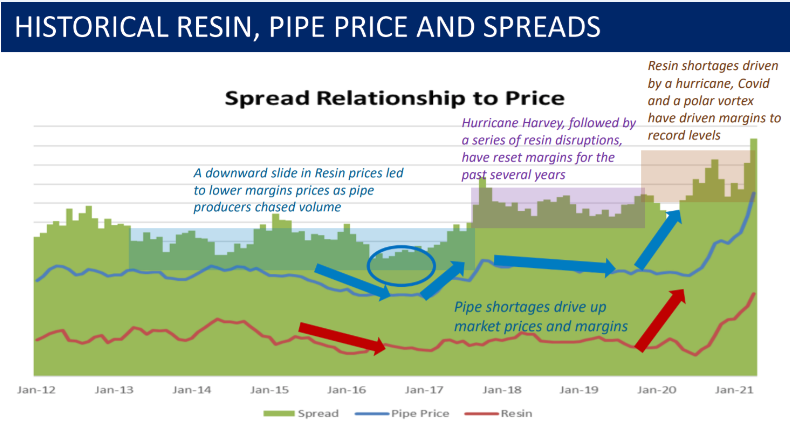

Ei se varsinaisesti mikään käytäntö ole, mutta toimivassa ja terveessä markkinassa niin käy usein lopulta. Tässä on erään muoviputkiyhtiön ihan hyvä kuvaaja, josta näkyy, että se raaka-aineen (resiinin) ja myyntihinnan välinen spredi/marginaali/jalostuksen lisäarvo, miksi sitä haluaakaan sanoa, on pitkällä aikavälillä (2012-2017) pysynyt käytännössä vakiona, myyntihinnan seuratessa orjallisesti raaka-aineen hintaa sekä ylä- että alamäessä. Tällä yhtiöllä marginaali on levennyt viime vuosina ennennäkemättömän suureksi lähinnä kotoperäisten markkinahäiröiden johdosta (voittaja tässä vallitsevassa tilanteessa). Mutta normaalioloissa tätä marginaalia pystyy tietenkin kasvattamaan luomalla asiakkaille jotain lisäarvoa tai brändiarvoa josta he ovat valmiita maksamaan enemmän, mikä olisi tietenkin yksi keino (myös Orthexille) pitää kiinni näistä raaka-aineiden takia tehdyistä hinnankorotuksista normalisoitumisenkin jälkeen. Mutta jos et pysty yhtiönä luomaan mitään lisäarvoa, kilpailijasi ottavat ne ylikorkeat marginaalit kyllä tehokkaasti pois lopulta.

Eilen julkaistu arvostelu The Independentissä lifestyle osiossa, Orthexin boksi oli arvostelussa best buy:

https://www.inderes.fi/fi/haasteet-luovat-myos-mahdollisuuksia

Sinnehän tulla tupsahti uutta analyysiä Orthexista. Aika sopivasti kun tämä raaka-ainekeskustelu on nyt ollut esillä. Tavoitehinnasta on otettu Euro pois, eli uusi tavoitehinta 11,50. Suositus edelleen lisää. Eikun lukemaan!

Jäin vielä tutkailemaan tätä kuvaa, jossa näyttää siltä, että hinnat olisivat tuplaantuneet syksyn ja alkuvuoden 2022 aikana kevään/kesän 2021 tasoista.

PlasticPortaalin mukaan hintojen hurja nousu alkoi kuitenkin jo joulukuussa 2020:

Tässä kuvassa tuota syksyn hurjaa nousua (tuplaantumista) ei näy vaan oma tulkintani on että jostain syystä @Homeros :n kuvaajan hintaralli lienee kyse samasta tuplaantumisesta mutta jostain syystä näiden kuvaajien hintakehitysten ajankohdat eroavat toisistaan. Voin toki olla väärässäkin. Koitin kahlata lähteitä myös läpi @Homeros :n postauksesta mutta ei sattunut silmään mistä olit tuon kuvaajan ottanut.

Ylipäätään olen todennut, että ajankohtaista ja suoraan Orthexin keissiin linkitettävää raaka-ainetietoa on ollut vaikea saada. Luotettavin lähde on tietysti kvartaalirapsat joissa usien on myös hintojen kehityksestä näytetty kuvaajaa tai mainittu teksteissä.

Itse kahlannut netin monta kertaa läpi tosiaan on erittäin vaikea löytää tietoja nimenomaan muovin raaka-aineista. Osaako joku kertoa mistä löytyy ajankohtaista tietoa?

Googlen käänteisellä kuvahaulla löytyy tällainen sivusto.

Tuolla saa säädettyä aikajännettä pidemmäksikin kuin tuo 12kk, mutta tuon liittämäsi kuvaajan kaltaista ei tunnu näistä käppyröistä syntyvän.

Näiden polymeerien kauppa tapahtuu erilaisilla kauppapaikoilla ympäri Eurooppaa, joissa on todennäköisesti kaikissa vähän eri hinnat ja niistä ei välttämättä edes ole ole mitään tietoa meille ulkopuolisille saatavilla. ICIS ja muut tällaiset analyysipalvelut keräävät sitä dataa kuitenkin mahdollisimman laajasti eri lähteistä ja sitten niiden keskiarvosta kokoavat näitä erilaisia ns. virallisia hintatilastoja ja indeksejä. Se on se kaikkein tarkin tilasto, jota kannattaa seurata, mutta se on maksullinen ja se ilmaisversio tulee joku viisi viikkoa myöhässä. Tuo minun alkuperäisessä viestissäni esittämä kuva (plasticker material exchanger) kuvaa jotain yksittäistä saksalaista polymeeripörssiä ja sen hintoja. Otin sen lähinnä siksi siinä näkyi tämä ajantasainen joulu-tammikuun tilanne (ilmaiseksi). Tuo @Otter_Investor kuvaajan data näyttää tulevan jostain Puolan polymeeripörssistä. Eri lähteistä löytyy varmasti erilaisia kuvaajia, myyntihintoja ja aikajanoja, mutta se trendihän näissä on kaikissa toistaiseksi aika sama eli ylöspäin.

Tässä on tätä ns. tarkempaa Keski-Euroopan dataa (lähde), mutta tämä ei näytä vielä vuodenvaihteen kehitystä:

Each month, we conduct hundreds of interviews and telephone calls with industry players – plastics converters, traders, resin manufacturers – and we are also present at the biggest regional plastics trade fairs and conferences.

The information we collect in the process forms the basis of our weekly price report and market analysis; it feeds into our plastics industry company database; and it serves as the starting point for our multi-level consulting services for companies that need help sizing up, entering or navigating a specific market.

Tuosta analyytikon aamukatsauskommentteihin. ![]()

ICIS on tosiaan hyvin yleisesti käytetty markkinaindeksien tarjoaja johon usein myös hinnoittelumekanismit sidottuna, mutta heiltä saa uusinta dataa vain maksua vastaan. Anekdotaalisesti: hieman aihetta sivusta seuranneena olen itse ymmärtänyt että Q4:llä indeksit kääntyivät taas pieneen nousuun sen jälkeen kun Q3 tulivat hieman alaspäin, ollen nyt taas takaisin Q2 tasolla. Muutokset Q2-Q4 välillä kuitenkin melko pieniä eli käytännössä voi sanoa noiden pysyneen korkealla tasolla.

Toisekseen kannattaa huomioida että kun muovituottajat myyvät eteenpäin jatkojalostajille kuten Orthex, myyntihintaan tulee tuon raaka-aineindeksin päälle vielä ns. konversiomarginaali joka myyjän näkökulmasta sisältä “kaiken muun” - siis energiakustannukset, muut tuotantokulut jakelun, haaskion ja tietysti myyntikatteen. Orthex siis ostaa raaka-aineensa (joka todennäköisesti granulaatteina/“pelletteinä”) hintaan indeksi + konversio. Tuo konversiomarginaali on käsittääkseni asiakaskohtaisesti neuvoteltu sopimushinta eikä perustu siis julkiseen markkinaindeksiin. Sopimuskausi on myös yleensä kai pidempi (esim. 1 vuosi) kun taas indeksikomponentti päivitetään esim. kvartaaleittain.

Tämä on merkityksellistä siksi että muovituottajat (siis Orthexin toimittajat) ovat olleet mahdollisesti tilanteessa jossa tuo konversiomarginaali on ollut “lukittuna” vuosisopimukseen, jolloin eivät ole saaneet esim. energia- ja logistiikkakustannusten nousua vyörytettyä omiin hintoihinsa ennen kuin sopimus on taas katkolla esim. vuoden lopussa ja konversiomarginaali saadaan neuvoteltua uudelleen.

Tuo saataa osittain selittää noiden yo. kuvaajien eroavaisuuksia. Tuo “plasticker” otsikon mukaan on “PP Pellets” eikä feedstock, ja olettaisin sisältää sekä indeksin että konversion.

Tämä siis vain hypoteesi, pitäisi kaivaa vähän tarkemmin mitä nuo indeksit ovat syöneet.