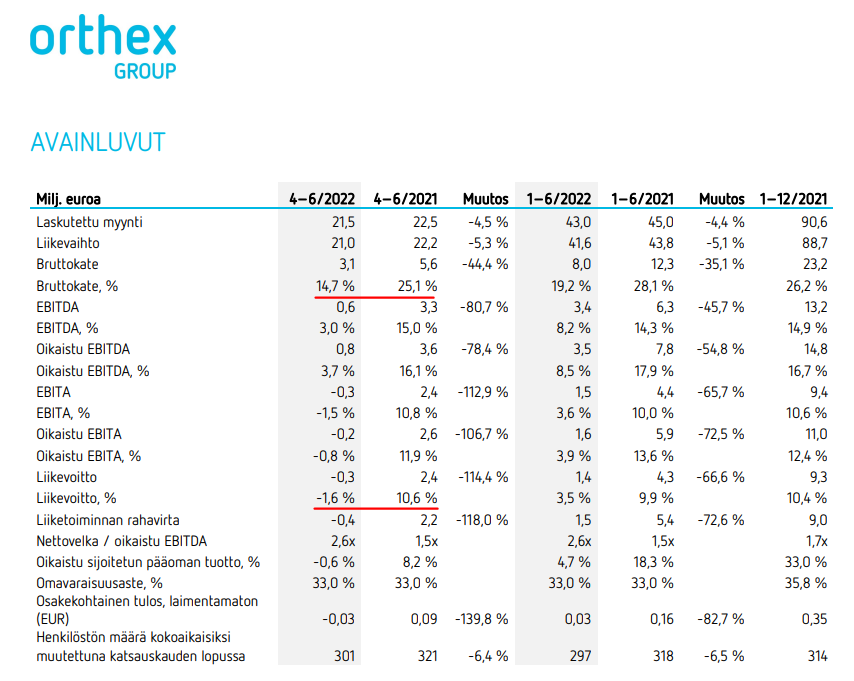

Oli kyllä todella karu Q2 raportti. Nyt tuotantokustannuksissa on kyllä aivan ennenäkemätöntä painetta ja tuo 15 %:n bruttomarginaali vesitti kyllä koko raportin. Näemmä tuo pehmeä liikevaihto keskittyy muutamaan asiakkaaseen ja H1 osalta kommentoitiin, että ”Myynnin lasku johtuu muutoksesta muutaman suurimman asiakkaan ostokäyttäytymisessä.” Tuntuva osuma tullut myös heikosta Ruotsin kruunusta ja ilman valuuttakurssivaikutuksia yhtiön EBITA olisi ollut positiivinen. Hintoja korotetaan varmasti taas pikimmiten nostamaan, mutta markkinan vastatuuli tekee toiminnasta melkoista juoksuhiekassa polkemista.

24 tykkäystä

Hinnankorotuksia ei siis ole saatu läpi, koska muutama suurin asiakas on nostanut kytkintä.

5 tykkäystä

Tässä on hieman tulevaisuuden asiaa, saako tästä jotain optimistisuutta ja positiivisuutta? ![]() Vai ovatko nämä lähinnä pieniä juttuja ja “vain sanoja sijoittajille”.

Vai ovatko nämä lähinnä pieniä juttuja ja “vain sanoja sijoittajille”. ![]()

"Strategisesti tärkeää kuitenkin on, että myyntimme Manner-Euroopassa kasvoi hieman. Vuosineljänneksen loppua kohti myynti kääntyi kasvuun ja mikä tärkeintä, saimme uusia asiakkaita, joiden jakeluverkoston rakentaminen tapahtuu toisella vuosipuoliskolla. Lisäksi myönteistä on se, että fyysiset asiakastapaamiset ja asiakasmessutoiminta ovat vihdoin piristymässä kaikilla ydinmarkkinoillamme kahden vuoden koronarajoitusten jälkeen.”

6 tykkäystä

Tätähän inden eX lyytikkö vertasi harviaan.

On huolestuttavaa, kun liikevaihto dyykkaa tällä tavalla. Muutaman euron/kympin hankinta kuluttajalle kuitenkin kyseessä vs. Esim kiuas, jossa kyse satasista.

Helpotusta makrosta ei ole tulossa tänä vuonna ja vertailukausi kovenee.

Tänä vuonna tavoitteisiin ei tulla pääsemään. Se alkaa olla jo nyt selvää ja erikoista, ettei Rose tätä jo mainitse.

4 tykkäystä

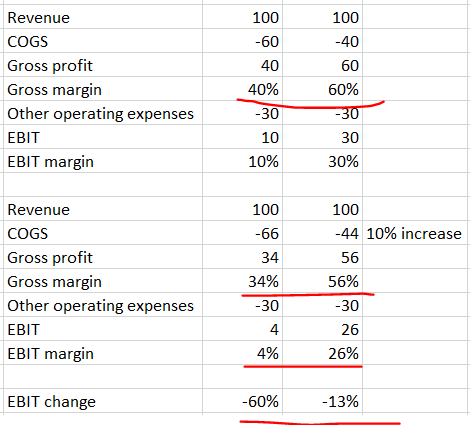

Jos hintoja on korotettu enemmän kuin prosentilla, niin eikös se myynti enneminkin laskenut siellä Manner-Euroopassa? Liikevaihto on vähän huono mittari nyt kun hinnat nousee jatkuvasti. Purnukoitten myyntivolyymi olisi nyt mukava tieto, mutta siitä ei kai tietoa ole. (en lukenut osaria kokonaan)

9 tykkäystä

Tuosta vielä linkkiä klo 11 alkavaan webcastiin. ![]() Paikalla Orthexin toimitusjohtaja Alexander Rosenlew ja talousjohtaja Saara Mäkelä.

Paikalla Orthexin toimitusjohtaja Alexander Rosenlew ja talousjohtaja Saara Mäkelä.

7 tykkäystä

5 tykkäystä

Okei tuli kuunneltua Thomaksen video, ekalla kuuntelulla meni varmaan puolet ohi mutta toisella pääsin käsittääkseni suht hyvin perille mitä toimari otti esille. Vähän ehkä sekava viesti tulee kun en ole kotona, eli saatan muokkailla tätä vielä myöhemmin. Sanoit @Thomas_Westerholm videon alussa, että käydään tulosta läpi mutta olisi pitänyt sanoa, että käydäänpä nyt tappiota läpi. ![]()

Joitain asioita mitä sain ylös;

-monet kauppakumppanit ei halunnut ottaa tuotteita varastoon, moni varmasti jopa vähentänyt varastojaan ja myynyt sitä mitä löytyi jo varastosta, varsinkin huhtikuussa

-kauden lopussa vähittäiskaupat kiinnostuivat taas ostamaan tuotteita varastoon, joka kielii siitä (toimarin mukaan) että kuluttajat ovat ostaneet mielellään yhtiön tuotteita

-jos ymmärsin oikein niin 6kk ennen kvartaalia tehtiin hinnankorotus tähän kvartaaliin

-tulkinta on että kaupat ovat olleet kuluttajia varovaisempia. Tämä korostaa sitä kuinka yhtiö on riippuvainen myös kauppojen käyttäytymisestä eikä vain kuluttajien

-bulkkikampanjoita vähennetty kannattavuuden puolustamiseksi. Tämä osittain lienee myös syy miksei myynti ole vetänyt

-tuotteen hinnan raju korotus lisää riskiä, että hyllytila menetetään jollekin, jolla kilpailukykyisempi hinta. Toimari epäili, että hinnankorotus on siis isompi pala kaupalle kuin kuluttajalle

-hyllytilaa ei menetetty, päinvastoin saatu jopa lisää uusissa asiakkaissa

-liikevaihdon vaisuuteen lähinnä syynä kauppojen varovaisuus ja vähäinen kampanja, ei niinkään kuluttajien käyttäytyminen

-kaikin puolin hyvin mahdollista että jälleenmyyjät suojelevat omaa selustaa ja siksi ovat nihkeitä kasvattamaan varastojaan.

Yhteenvetona siis näyttää vahvasti siltä, että kaupat ovat pääsyyllisiä myynnin vaisuuteen. Kannattavuus sitten paineessa lukuisista syistä. Väkisinkin tässä mietin, että onko yhtiön kulurakenne sittenkin liian raskas tai tuotteilla yksinkertaisesti liian heikko hinnoitteluvoima kuluttajien tai kauppojen suhteen. Toisaalta yhtiö oli hyvin kannattava vielä aiemmin. Jos raaka-aineiden hinnat ovat yksinkertaisesti liian korkeita Orthexille, on ne luultavasti myös muillekin, ellei sitten kilpailijat ole onnistuneet paremmin hinnankorotuksissa. Samaten se että onko tuotteiden vähäinenkin hintojen nousu sittenkin vaikuttanut ratkaisevasti myyntiin. Tai sitten yhtiö vain elää todellisuudessa äärimmäisen ennennäkemättömässä markkinassa. Kyllä silti sanoisin että jokin on yhtiössä vialla, mutta tätä täytyy tosiaan tutkailla tarkemmin ja tehdä sen mukaan johtopääätöksiä.

Se on kans yks luonnonlaki että aina kun joku yhtiö porskuttaa heikommin niin tulee näitä ”mitä minä sanoin” -kommentteja. Näille kommenteille en kyllä paljon anna arvoa jos ei jotain asiallisia argumentteja oikeasti löydy miksi on ollut oikeassa, valitan. Samoin nämä ”osake tulee laskemaan kolmeen euroon” on vähän turhia heittoja samasta syystä. Yhtä hyvin tämä voi maksaa euron vuoden päästä.

Ja sitten pitää vielä korjata tämä. Yhtiö ei julkaise lyhyen aikavälin näkymiä, pitkän aikavälin tavoitteena on keskimäärin 5% orgaaninen kasvu konsernitasolla ja yli 18% oikaistu ebita-marginaali. Tämä on kyllä sinänsä mielenkiintoinen että yhtiö on edelleen pitänyt kiinni pitkän aikavälin tavoitteista, lähinnä kannattavuudesta. Tosin jos yhtiö alkaa näistä tinkimään niin sitten voidaan sanoa että ei hyvin mene. Voi rähmä nyt loppuu akku, palaillaan!

30 tykkäystä

https://www.inderes.fi/fi/kustannusinflaatio-ei-viela-paasta-hampaistaan

Uusin raportti ulkona.

2 tykkäystä

Kyllä se ongelma Orthexilla (ja kaikilla muillakin bulkkitavaraa valmistavilla firmoilla) on hinnoitteluvoiman puute. Senhän toimitusjohtaja tuli itsekin todenneeksi, kun pohti että kovat hinnankorotukset voivat aiheuttaa hyllytilan menettämisen.

Tän tyylisillä tuotteilla on mielestäni aika mahdotonta tehdä yli 10% liikevoittoa pidemmällä aikavälillä. Aina löytyy jostain halvempi purnukka hyllyyn jos hinta ei ole kauppaliikkeen mielestä sopiva. Itsekin kauppaliikkeiden kanssa toimineena tiedän, että hintojen nosto nopeasti on todella vaikeaa (tämän varmaan voi todeta myös Orthexin osarista). Mutta sitten kun kauppaliikkeen mielestä hintojen kuuluu laskea, niin sen täytyy tapahtua nopeasti tai muuten alkaa menemään kauppaa ohi.

12 tykkäystä

Analyytikon aamukatsauskommentit Q2-tulokseen liittyen. ![]()

4 tykkäystä

24 tykkäystä

Esimerkki:

18 tykkäystä

Hyvää keskustelua tällä. Tässä hieman omaa omia pohdintoja.

Sama tulkinta. Koitin tuota nostaa raportissa esille, että luultavasti nähdään kysyntäpiikki, kun jälleenmyyjät lähtevät nostamaan varastotasojaan. Vaikea kuitenkaan nähdä milloin tuo tapahtuu, mutta oma veikkaus on, että venyy ainakin ensi vuoden puolelle.

En välttämättä tekisi vielä tuota johtopäätöstä, kun raaka-aineiden hinta on kuitenkin noussut lähes 80 % joulukuusta 2020. Onhan tuossa todella paljon sulateltavaa. Yksi Orthexin liiketoimintamalliin liittyvä haaste, jota koitin tuoda esille raportissa, on vähäinen suora kuluttajamyynti (esim. Nike ja Fiskars pyrkivät systemaattisesti kasvattaa tätä). Uskon tulevaisuudessa yhä useamman kuluttajabrändin keskittyvän aiempaa vahvemmin suoraan kuluttajamyyntiin, mutta se vaatii vahvaa brändiä ja panostuksia verkkokauppaan ja mahdollisesti omaan myymäläverkostoon. Orthexilla on oma verkkokauppa ja tehdasmyyntiä Lohjalla ja Tingsrydissä, mutta se ei määrätietoisesti pyri kasvamaan näissä kanavissa. Omalla suoralla kuluttajamyynnillä kykenee nopeammin reagoimaan tämän kaltaisessa liiketoimintaympäristössä omaan hinnoitteluun ja saa myös paremmin näkyvyyttä kuluttajan vointiin ja tuotteiden loppukysyntään (vs. joiden antamat signaalit voivat poiketa varastonhallinnan vuoksi). Toki nyt on myös mainittava, että nykyinen liiketoimintaympäristö on poikkeuksellinen eivätkä nuo vähittäiskauppojen hinnankorotusikkunat normaalisti aiheuttaisi näin suurta hallaa kannattavuudelle.

Tämä on erittäin hyvä kysymys ja sijoituscasen kannalta kriittisessä roolissa. Yhtiöhän on viestinyt, että pyrkivät nostamaan hintojaan tasolle, josta niitä ei jälkeenpäin tarvitsisi laskea alas. Jos nuo raaka-aineiden hinnat laskisivat takaisin historiallisille tasoilleen ja yhtiö onnistuisi pitämään kiinni hinnoistaan kannattavuushan nousuisi valtavalla vivulla ja kannattavuus ylittäisi varmasti meidän ennusteemme. Mun on kuitenkin vaikea nähdä, etteikö Orthex joutuisi myös laskemaan hintojaan jos/kun kilpailijat lähtisivät cost+ hinnoittelumallejaan noudattaen polkemaan omia hintojaan alas.

Itse väittäisin että Orthexilla on hinnoitteluvoimaa, joskin sen määrää on vaikea arvioida (lisäksi se muuttuu yli ajan) ja arvoketjupositio tuntuu syövän sitä. Haastattelun perusteella yhtiöllä vaikuttaisi olevan vahvempi hinnoitteluvoima kuluttajan suuntaan kuin kaupan ammattiostajan. Samalla tuoteryhmä on sellainen, että teknisillä ominaisuuksilla on todella vaikea erottautua kilpailusta (pl. ehkä materiaaliratkaisut), joten hinnoitteluvoima nojaa pidemmän päälle suurelta osin brändimielikuvaan (tuotesuunnittelulla voi väliaikaisesti saavuttaa etua kilpailijoihin, mutta näen designin melko väliaikaisena ja kopioitavissa olevana kilpailuedun lähteenä).

17 tykkäystä

Uskon, että tässä on kysymys paljolti siitä, että Suomen kaupan alan suurimmat jakelijat ovat “mu…tiukkia” neuvottelijoita liittyen vaikka kiinteisiin hintajaksoihin ja tuleviin hinta muutoksiin.

Nyt kun raaka-aineet nousivat erittäin voimakkaasti ja aika lyhyellä jaksolla, niin kohonneita hankintahintoja ei saatu vietyä myyntihintoihin ja tämä se varmaan eniten potkaisu nivusille tulosmielessä.

Kuluttajille hintojen muutos on "helpompi viedä ja sen varmaan kaupat osasivat tehdä tuloksista pääteltynä.

Varmaan Orthex ja moni muu on tästä oppinut ja pyrkivät raaka-aine klausuleja viemään vahvemmin uusiin sopimuksiin.

Jos rahti hintojen lasku jatkuu niin Aasian maat ovat myös taas paremmassa kilpailuasemassa.

Raaka-aineiden osalta muuten uskon, että Kiinassa voi olla parempi tilanne jos muovit tehdään alennuksella ostetusta venäläisestä öljystä…

Antti ja Thomas keskustelivat Orthexista, joka on myräkän keskellä. ![]()

-Aiheet-

00:00 Aloitus

00:13 Orthexin oma tekeminen

02:03 Hinnoitteluvoima

06:05 Kun inflaatio helpottaa…

07:20 Markkinaosuuksien kehitys

08:47 Normaali tuloskunto hakusessa

11:15 Sijoitustarina

15:15 Arvostuksessa kiintopiste tulevaisuudesta

13 tykkäystä

Laput tuli laitettua laitaan osaripäivänä. Q1/22 oli pehmeä, mutta Q2/22 oli jo varsinainen pettymys.

Oma härkämäinen arvioni Orthexista perustui yhtiön kykyyn olla

- suhdannekestävä toimija,

- defensiivisellä toimialalla,

- joka tekee hyvää tulosta korkealla kannattavuudella.

Mikä sitten alkuperäisessä keississä muuttui? Orthexin kannattavuus on laskenut koko kuluneen vuoden, ja viimeinen niitti oli liikevaihdon lasku Q2:lla. Orthex on toki ollut hankalassa raossa: raaka–aineiden mielettömät hinnat kurittavat kannattavuutta, ja kuluttajien heikentyvä ostovoima syö kysyntää.

Vaikka näen yhtiössä edelleen potentiaalia, päädyin laittamaan laput laitaan. Yliarvioin firman kyvyn tehdä tulosta vaikeassa ympäristössä, ja Orthex ei todellakaan ole defensiivinen toimija kuluneen vuoden perusteella.

Toivon onnea ja menestystä Orthexille mutta tämä tuulipukusijoittaja jää seuraamaan matkaa lehteriltä käsin ![]()

14 tykkäystä

Jos en ihan väärässä ole, niin toimari laittoi perjantaina kätt alle kun ostoikkuna aukesi. Alkuviikosta nähdään kun tullee ilmoitus 15 000kpl ostosta. Mielenkiintoista seurata kumpi osuu paremmin, inderes vai toimari ![]()

9 tykkäystä

Sieltä se ilmoitus tuli.

26 tykkäystä