Kuukauden osake Arvopaperissa, maksavat asiakkaat pääsevät tutustumaan itsekkin ![]()

https://lehdet.almatalent.fi/999e8d8d-412f-407b-b741-bce656ae8de9/18

3 tykkäystä

Hallituksen jäsen Jens-Peter kävi ostamassa reilulla 50 000€. Taisi myös olla Poulsenin ensimmäiset Orthex osakkeet. Toki melko tuore jäsen hallituksessa.

16 tykkäystä

Kello 16.32 toteutetussa blokkikaupassa omistajaansa vaihtoi 50 000 Orthexin osakkeita. Osakkeiden kappalehinta blokkikaupassa oli 6,08 euroa, eli kaupan kokonaisarvo oli noin 304 000 euroa.

Orthexin kesäkuun lopussa päivätyn omistajaluettelon mukaan yhtiöllä oli tuolloin vähintään 36 sellaista omistajaa, joilla oli hallussaan riittävästi osakkeita blokkikaupan toteuttamiseksi.

13 tykkäystä

Miten summaisitte Orthexin tilannetta tällä hetkellä?

Pähkinänkuoressa funtsin, että niin kauan kuin raaka-aineen hinta pysyy korkealla, tuloksenteko takkuaa. Ja kun raaka-ainehinnat normalisoituvat joskus, niin tulos voi olla sitten ihan mainiokin. Epäselvää on, koska raaka-aineet taas halpenevat. Inderesin ennuste PE2022e on yli 19, joten osake ei ole halpalaarissa vielä, vaan mielestäni hintavahko nykymarkkinassa. Q1 perusteella Inderesin epsi ennusteeseen pääsemisessäkin on vielä paljon tekemistä. Koska seuraavat kvartaalit eivät luultavasti ole yhtiölle erityisen hyviä tuloksellisesti, niin osakkeen hinnassa voi piillä vielä isoakin riskiä (lähinnä arvostuskertoimen kautta) lähitulevaisuudessa, etenkin jos makrokuva synkkenee lisää.

Hyvä ja kiinnostava firma, mutta ajat voivat olla vielä hyvän aikaa erittäin hankalat yhtiölle.

Oletteko saman suuntaisilla vai eriävillä ajatuksilla näistä?

16 tykkäystä

Tämä kuvaaja kertoo karua kieltä polymeerien hintapompusta. Käsittääkseni tuo on melko realistinen kuvaaja yhtiön käyttämästä polymeerien hinnasta. Ei ihme että tuntuu kannattavuudessa.

Öljyn hinta on käsittääkseni hieman tullut alas, mutta tämä ei välttämättä heti ole syy avata shamppanjapulloa. Muovin raaka-aineen eli polymeerien hinta ei täysin korreloi öljyn kanssa vaan on lähihistoriassakin huidellut omissa sfääreissään öljyn laskusta huolimatta. Esimerkiksi 2015 muovin raaka-aineen hinta pompsahti mutta öljyn hinta oli poikkeuksellisen alhainen! Tähän lienee monta syytä, mutta sanoisin että nuo monimutkaiset ja tökkivät toimitusketjut meille Eurooppaan, muovituotannon vähentyminen Euroopassa, muovin suuri kysyntä, muovivalmistajien omat haasteensa esimerkiks luonnonkatastrofit Amerikassa jotka sulkevat tuotantoa, työntekijäpula ja toimittajien haasteet tullien kanssa jne sekoittavat soppaa kunnolla.

Tosin laajan mukaan yhtiö ostaa polymeerit ilmeisesti suoraan usealta tuottajalta ja suurena raaka-aineiden ostajana olettaisin yhtiön kykenevän parempiin ehtoihin pienempiin toimijoihin nähden.

12 tykkäystä

Kiitos @anon38833097 erittäin havainnollisesta kuvaajasta!

Jos ja kun joskus palataan tuohon aiempaan tasoon, eli raaka-ainekustannus suunnilleen puolittuisi, niin minkäköhänlaisella vivulla se tulisi tulokseen?

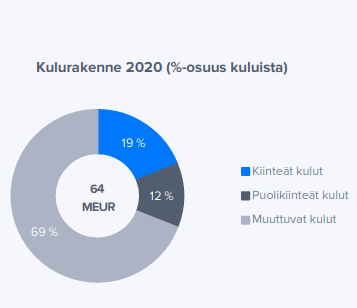

Laajassa ei sanota suoraan raaka-ainekustannusten suuruusluokkaa. Ne kuitenkin kuuluvat noihin muuttuviin kuluihin, jotka on yhteensä noin kaksi kolmasosaa.

13 tykkäystä

Tätä olen itsekin miettinyt. 2020 yhtiö teki liki 18% liikevoiton ja muovin hinta oli poikkeuksellisen alhainen. Jos jostain syystä muovin hinta palaisi edes osapuilleen samoille tasoille kuin esim 2020, voisi kuvitella että Orthex tekisi helposti yli 18% liikevoiton, sillä yhtiö on kuitenkin nostellut tuotteiden hintoja melko lailla tässä. Tämä optio yhtiöllä koko ajan on olemassa; vaikka voidaan realistisesti odottaa ettei muovin hinta 2020 tasoihin heti romahtaisikaan, mutta vaikka se tulisi edes vähän alas, niin kuin se varmasti joskus tulee, niin tuotteiden nostetut hinnat luultavasti taas eivät tule samalla lailla alas. Myöskään sen takia en ihan mahdottomana pitäisi tuota Orthexin 18% ebita tavoitetta pitkässä juoksussa.

8 tykkäystä

Herätellääs vähän tätäkin ketjua ennen osaria ![]()

Onkohan tulossa millainen tulos? Ytd kurssi ainakin tullut hyvin tonttiin (-40%). Sisäpiirin myyntejä ei ole ollut. Iso kuva näyttää toistaiseksi ihan hyvältä, seuraavat kvartaalit eivät välttämättä niinkään…Potentiaalisista yritysoston kohteista olisi myös kiva kuulla lisää, kun se on nyt enemmän tai vähemmän ollut esillä aiemmissa tulosjulkistuksissa ![]()

23 tykkäystä

Alex Nielsen (Tanskan kansalainen, s. 1972) on nimitetty Orthexin Euroopan ja kansainvälisten markkinoiden myyntijohtajaksi 1.9.2022 alkaen. Hänestä tulee yhtiön johtoryhmän jäsen ja hän raportoi tehtävässään toimitusjohtaja Alexander Rosenlewille.

Aikaisemmin Alex Nielsen on työskennellyt mm. A. Espersen A/S:n kaupallisena johtajana sekä myynti- ja vientijohtajatehtävissä Carlsberg Breweriesillä ja Hasbro Nordicilla.

Toimitusjohtaja Alexander Rosenlew: “Toivotan Alex Nielsenin lämpimästi tervetulleeksi Orthexille. Hänellä on erittäin vahva kaupallisen johtamisen kokemus kulutustavarasektorista. Olen vakuuttunut, että Nielsen tuo vahvan panostuksen strategiamme toteuttamiseksi. Suunnitelmamme on nopeuttaa kasvua ja kehittää prosesseja kaupallisissa ja operatiivisissa tiimeissä kasvutavoitteidemme saavuttamiseksi”

33 tykkäystä

Ens viikon torstaina sitten puolivuotiskatsaus. Melko jännittävä katsaus tulossa etten sanois.

Tämän epämääräisen kuvaajan mukaan polymeerien hinta on tullut edelleen hieman alas viime päivityksestäni. Näyttäis että pahin muovin hintapiikki iski juuri tuolloin keväällä joka näkyi todennäköisesti pahiten Q1:ssä. Eli seuraavassa osarissa ei pitäisi enää jälki rumentua muovin hinnannousun takia, mutta mielenkiintoista nähdä/kuulla, onko yhtiö saanut vieritettyä hinnankorotuksia omiin tuotteisiin. Lisäksi pieni pelko, onko kulutuskäyttäytyminen tökkinyt entisestään tai asiakkaat (=kaupat) tulleet entistä varovaisemmiksi vai onko uskallettu pistää jo esim kampanjoita päälle. Se dilemma tässä oikeastaan onkin: kun kulutus lisääntyy, nousee myös raaka-aineiden hinnat. Sitten kun raaka-aineiden hinnat tulevat alas, se on seurausta kulutuksen hiipumisesta (=taantuma). Lisäksi Orthexille ei riitä, että kuluttajat ostavat kippoja, vaan kauppojen täytyy hommata niitä kippoja eka hyllyihin.

Eli en usko itse että kannattavuuden osalta mitään dramaattista tulee, mutta liikevaihdon kehitystä hieman jännitän (voi myös tosin olla, että liikevaihtoa ollaan saatu osaltaan puskettua jo hinnankorotuksienkin avulla). Jos haluaisi väkinäisen bull-näkemyksen yhtiöstä rakentaa, niin voidaan ajatella että ihmiset säästävät ja poimivat itse marjansa metsästä, ja säilövät niitä jäänallekippoihin. ![]()

17 tykkäystä

Arvopaperissa 6/2022 oli hyvä juttu Orthexista. Voi olla, että asiaa on jo aiemmin ketjussa käsitelty, mutta itselle aukeni dynamiikka miksi hintojen nousu Orthexin tuotteissa vie aikaa.

Referaatti arvopaperi 6/2022:

"Rosenlewin mukaa jälleenmyyjät uusivat valikoimaansa harvakseltaan, tyyppillisesti ennen uuden sesongin alkua. Tästä syntyy Orthexille muutama ikkuna vuodessa, jolloin hintoja voidaan nostaa. Uudet hinnat tulee ilmoittaa kaupoille jo kuukausia ennen seuraavaa valikoimauudistusta. Pahimmassa tapauksessa kulut nousevat juuri kun seuraavat hinnat on ilmoitettu, jolloin uusi korotus saadaan läpi vasta sitä seuraavassa ikkunassa kahdeksan tai jopa yhdeksän kuukauden päästä. Jos löisimme nyt 70 prosentin hinnankorotukset, vaarana olisi lentää valikoimista Rosenlew sanoo.

17 tykkäystä

Q1 haastattelussa tästä keskusteltiin, mutta referaatissasi paljon selkeämmin kerrottuna:

8 tykkäystä

Analyytikon ennakkokommentit Orthexin Q2-tuloksesta. ![]()

14 tykkäystä

Mielenkintoinen kommentti. Thomas ennustaa liikevaihdon kasvaneen vertailukaudesta 3,6% hinnankorotusten ja kampanjamyyntien tukemana ja liikevoiton pitäneen pintansa 10%:ssa. Kannattavuutta painaa edelleen korkeat raaka-aineiden hinnat “Q1:llä voimaan astuneista hinnankorotuksista huolimatta” sekä rahtien hinnat, mutta kannattavuutta tukee yhtiön tehostunut toiminta.

Itse pitäydyn edelleen aiemmissa epäilyissäni. Vertailukausi oli todella vahva liikevaihdon osalta, enkä näe erityisiä kasvuajureita ilmaantuneen alkuvuoden jälkeen joka jaksaisi nostaa liikevaihdon kasvuun vertailukaudesta, joten uskon liikevaihdon pysyneen samalla tasolla kuin vertailukaudella eli 22,2 miljoonassa eurossa. Kasvua olisi kuitenkin tullut noin 8% edellisestä kvartaalista, joka johtuu alkuvuoden heikentyneen myynnin toipumisesta ja asiakkaiden (=kauppojen) varovaisesta aktivoitumisesta alkuvuoden jälkeen, uusista avauksista sekä mahdollisesti hinnankorotuksista (en tiedä, onko hinnankorotuksia tehty, mutta Thomaksen kommentista päättelisin, että on). Epäilen kaikkien tai lähes kaikkien markkina-alueiden toipuneen myynnin suhteen. Pelkästään jos Muu maailma toipuisi edelliskvartaalista aiemmalle tasolle, siitä saataisiin jo 0,6 miljoonaa euroa. Tämä menee tosin jo spekuloinnin ja toivomisen puolelle. Sen sijaan en usko, että kulutus olisi noussut alkuvuodesta merkittävästi tai että kaupat olisivat aktivoineet kampanjoita niin paljon, että tämä näkyisi liikevaihdon kasvuna vahvaan vertailukauteen.

Kannattavuuden suhteen en myöskään ole niin optimistinen kuin Inderes, mutta näen kannattavuuden silti toipuneen hyvin edelliskvartaalista (liikevoitto 1,8MEUR ja 8,74% liikevaihdosta) ja epäilen sen olevan 2,11 miljoonaa euroa eli 9,5% liikevaihdosta. Tämä johtuu siitä, että raaka-aineiden hintapiikki ajoittui käsittääkseni täysin maaliskuulle, joka kiusasi pitkälti Q1:stä. Yhtiö on kuitenkin mahdollisesti tehnyt hinnankorotuksia, joten kannattavuus on lähes pakotettu olemaan vähintään samalla tasolla tai parempi kuin alkuvuodesta. On myös pieni optio, että yhtiö on karsinut kulujaan kuten Thomas totesi, mutta en nojaa tähän optioon kovin luottavaisesti, sillä ainakin aiemmin Rosenlew on todennut pakan olevan jo nyt melko trimmatussa kunnossa. En näe varsinaista tasokorjausta vertailukaudesta kannattavuuden osalta (10,8% liikevoitto), sillä käsittääkseni raaka-aineiden hinnat olivat lähellä huippuja myös huhtikuussa eli Q2:n puolella. Täytyy huomioida, että vertailukaudella yhtiö teki silti lähes 18%:n oikaistun EBITAn.

Nämä ovat tosiaan omia arvioita. Harvoin julkaisen julkisesti omia lukuja, mutta tämän kerran ajattelin tehdä niin, vaikken epäilekään Thomaksen olevan vähemmän pallon päällä kuin meikäläinen. Katsotaan, miten pieleen meni. Jännittävää. Loppuun totean, että paljon silti kiinnitän huomiota myös muihin ison kuvan kommentteihin: miten kaupallinen strategia on edennyt, onko yhtiö jatkanut markkinaosuuksien viemistä ja hyllytilojen kaappaamista, sekä onko yhtiö onnistunut uusissa avauksissa. Nämä kuitenkin ratkaisevat pitkässä juoksussa. Myös kierrätetystä materiaalista valmistettujen tuotteiden osuus kokonaisuudesta kiinnostaa, vaikken tässäkään usko mitään suurta muutosta tulleen, mutta ehkä pientä.

40 tykkäystä

Hyvä kirjoitus Kimi! Oot selvästi pohtinut casea paljon ja ajatuksesi rikastuttavat keskustelua Orthexista.

Pakko myöntää, että harkitsin pitkään leikkaavani tuota kasvuennustetta, mutta Fiskarsin vahvan Euroopan myynnin myötä pitäydyin lopulta siitä. Yhtiöt eivät ole täysin vertailukelpoisia, mutta mielestäni se antaa jonkin näköistä osviittaa myös Orthexin tuoteryhmiin ja näkisin että Orthexilla on pienemmän kokonsa ansiosta paremmat edellytykset voittaa markkinaosuutta jakelua kasvattamalla.

Q1 yhteydessähän yhtiö kertoi jakelunsa parantuneen ja että sillä on uusia asiakkaita myös putkessa. Orthexin vaisu Q1-kasvu oli jossain määrin myös yhtiön itseaiheuttamaa, kun eivät 6kk sitten nähneet tarvetta ajaa sisään uusia kampanjoita, minkä lisäksi yhden suuren KV-asiakkaan jarruttaminen lähes yksinään johti liikevaihdon laskuun vertailukauden tasolta.

Kannattavuuteen en laittaisi liikaa painoarvoa ja tässä raportissa on mielestäni kiinnostavinta nähdä, miten liikevaihto kehittyy ja kuinka defensiivisiä nämä tuotteet todella ovat. Toki, jos jälleenmyyjät ovat pyrkineet alentamaan varastotasoja entisestään jää jälleenmyyjien kysyntä kuluttajakysyntää pienemmäksi, kun mun ennusteet odottavat destockingin jääneen Q1:lle.

Suhteellisen kannattavuuden osalta näkisin kriittisenä sen, mihin hintaan Q2:lla myytyjen tuotteiden raaka-aineostot on tehty ja kuinka suuret kuluneen kvartaalin myynti- ja markkinointipanostukset olivat. Mallissani olen pyörittänyt varaston kiertävän noin 5-6 kertaa vuodessa, joten tuolla oletuksella se olisi kiertänyt kokonaisuudessaan Q2 aikana, jolloin tuon raaka-aineen hinta on käsittääkseni ollut huomattavan volatiili. Yhtiön myynti- ja markkinointipanostuksethan ovat kvartaalitasolla heiluneet viimeisen 1,5 vuoden aikana 1,7-2,5 MEUR:n välillä, joten kyseinen kuluerä on varsin relevantti kvartaalitason ennusteissa.

Mitä tuohon liikevoittoennusteeseen tulee, niin näen enemmän ajureita alitukseen kuin ylitykseen (koitin tuoda tätä ingressissä esiin) ja sinun sekä konsensuksen 2,1 MEUR:n ennuste voi hyvinkin osua tällä kertaa paremmin. Alitus ei sinänsä haittaisi minua, jos se johtuu kasvaneista myynti- ja markkinointipanostuksista, koska niissä mun mielestä yhtiön ei tarvitse himmata kannattavuuden puolustamiseksi, jos panostuksille löytyy järkevää käyttöä (kvartaali eps vs. iso kuva dilemma). Q1 Webcastin perusteella myynti ja markkinointipanostuksista ei ainakaan siinä vaiheessa tehty merkittäviä leikkauksia, mutta ne ajoittuvat tänä vuonna eri tavalla viime vuoteen verrattuna. Tässä casessa iso kuva kiinnostaa itseäni huomattavasti kuluneen kvartaalin lukuja enemmän ja etenkin nyt kun yhtiö kohtaa markkinan puolesta huomattavasti tavallista enemmän vastatuulta. Sääli ettei tällä alalla ole käytäntönä julkaista avainlukuja jakeluun liittyen, esim. kuinka monessa myymälässä yhtiön tuotteita on saatavilla, koska vastaava luku auttaisi ison kuvan seuraamista.

Torstaina on muuten tuttuun tyyliin tiedossa Rosenlewin haastattelu, joten jos jokin sijoitustarinassa askarruttaa niin vinkatkaa mulle mielellään! Ajattelin kampanjamyynnistä kysellä, kuinka suuri sen kontribuutio oli 2021 tai 2020 laskutetusta myynnistä. Roastissahan asiaa käsiteltiin ja Rosenlew vastasi, että tuoteryhmästä riippuen kampanjavolyymi voi olla jopa 20-30 % myynnistä siinä hetkessä.

Käsittääkseni uusia hinnankorotuksia ei Q2 aikana astunut voimaan, mutta Q1 aikana voimaan tulleet näkyvät nyt täysmääräisesti Q2 luvuissa. Tarkkaa ajankohtaa siitä, milloin ne astuivat voimaan en osaa sanoa.

38 tykkäystä

@Thomas_Westerholm Kiitos kommentista! Otit tuossa paljon vakuuttavia asioita esille joilla perustelet hienosti ennusteitasi ja allekirjoitan kaikki mainitsemasi asiat. Tässä on paljon liikkuvia osia jotka vaikuttavat kasvun ja kannattavuuden kehitykseen, joten jos joku ennuste sattuu osumaan lankulle desimaalin tarkkuudella voi siinä olla vähän sattumaakin, mutta siihen ei onneksi tarvitse tähdätä. On tosiaan huomionarvoista tuo varastonkierto ja toi, että yhtiöllä on omat tapansa solmia diilejä, millä hinnalla he ostavat raaka-aineensa, tai että mihin se hinta sidotaan ja saadaanko alennusta tms, ja tälläkin on luonnollisesti vaikutus kannattavuuteen. Käsittääkseni yhtiöllä on tämä puoli hanskassa että neuvotteluvoimaa löytyy, mutta toki tästäkin voisi ainakin mun puolesta Rosenlewiltä udella lisää, miten tuo raaka-aineiden ostaminen tapahtuu käytännössä, ellei joku osaa heittää tähän kommenttia heti suoriltaan.

Ja tosiaan kuten mainitsit, viime kvartaalin kv-asiakkaan jarruttelu osoitti, kuinka paljon yhtiön liikevaihto voi lyhyellä aikavälillä heitellä riippuen joistain yksittäisistä asiakkaista. Olen tätäkin puolta pohtinut ja totesin, että sekin tuo jo omaa lisäboostia myyntiin edelliskvartista, jos tämmöisiä merkittäviä jarrutuksia ei enää nähdä isoissa asiakkaissa.

En usko ottaneeni niin paljon asioita huomioon, että lukuni olisivat vakavasti otettavia, mutta mun mielestä olen osakkeenomistajana ja sijoittajana velvollinen myös itsekin miettimään casea ja luomaan omia skenaarioitani. Onneksi omat lukuni ja sinun ennusteesi eivät kauheasti kontraa toisistaan vaan päälinja on suurinpiirtein sama: liikevaihto kasvaa vähintään rullaavasti ja kannattavuus toipuu. Pientä desimaaliheittoa sitten löytyykin mutta kuten mainitsin, kunhan ennusteet menevät suurinpiirtein oikeaan suuntaan se riittää hyvin. Ja samaa mieltä kanssasi: ison kuvan tarkastelu on tärkeintä. Tarkempia lukuja en ottanut nyt käsittelyyn vaikka tärkeitä ovatkin, esim laskutettu myynti, oikaistu liikevoitto, käyttökate tai puhdas eps, sillä halusin tuoda päälinjan julki pohdinnoistani, joten sikäli ohuita lukuja heitin pöydälle.

21 tykkäystä

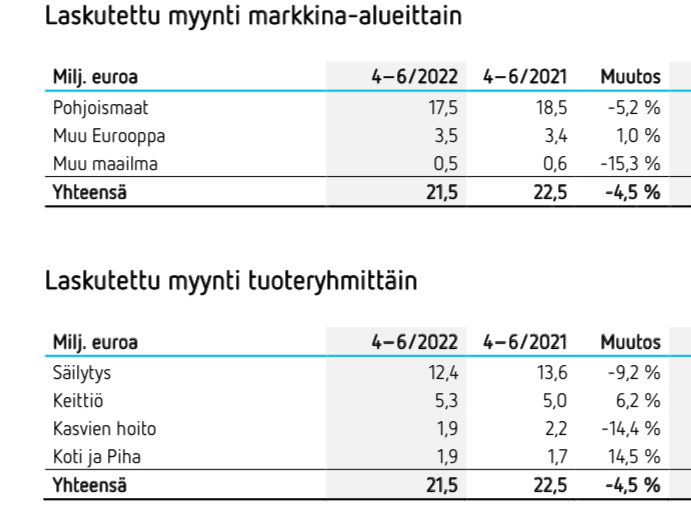

Kustannusinflaatio vaikutti kannattavuuteen

Huhti-kesäkuu 2022 lyhyesti:

- Laskutettu myynti laski 4,5 % ja oli 21,5 milj. euroa (22,5)

- Liikevaihto laski 5,3 % ja oli 21,0 milj. euroa (22,2)

- Oikaistu EBITDA oli 0,8 milj. euroa (3,6)

- Oikaistu EBITA oli -0,2 milj. euroa (2,6) eli -0,8 % liikevaihdosta (11,9)

- Liikevoitto oli -0,3 milj. euroa (2,4)

- Liiketoiminnan rahavirta oli -0.4 milj. euroa (2,2)

- Osakekohtainen tulos, laimentamaton oli -0,03 euroa (0,09)

- Orthex toteutti vastuullisuusohjelmansa osa-alueiden olennaisuusarvioinnin yhdenmukaistaakseen Orthexin vastuullisuustyön sidosryhmien odotusten kanssa

Tammi-kesäkuu 2022 lyhyesti:

- Laskutettu myynti laski 4,4 % ja oli 43,0 milj. euroa (45,0)

- Liikevaihto laski 5,1 % ja oli 41,6 milj. euroa (43,8)

- Oikaistu EBITDA oli 3,5 milj. euroa (7,8)

- EBITA oli 1,5 milj. euroa (4,4)

- Oikaistu EBITA oli 1,6 milj. euroa (5,9) eli 3,9 % liikevaihdosta (13,6)

- Liikevoitto oli 1,4 milj. euroa (4,3)

- Vertailukelpoisuuteen vaikuttavat erät olivat yhteensä 0,1 milj. euroa (1,6)

- Liiketoiminnan rahavirta oli 1,5 milj. euroa (5,4)

- Nettovelka / oikaistu EBITDA oli 2,6x (1,5)

- Osakekohtainen tulos, laimentamaton oli 0,03 euroa (0,16)

- Orthexin Lohjan tehtaalle myönnettiin ISCC±sertifikaatti

- Orthex julkaisi vuoden 2021 vastuullisuusraporttinsa osana vuosikertomusta

“Toisen vuosineljänneksen aikana Orthexin liikevaihto laski 21,0 miljoonaan euroon (22,2). Lasku johtui korkeasta vertailupohjasta, sillä vuonna 2021 liikevaihto kasvoi 25,5 % verrattuna edellisen vuoden vastaavaan ajanjaksoon. Lisäksi Ukrainan sota vaikutti negatiivisesti vähittäisasiakkaidemme ostokäyttäytymiseen erityisesti vuosineljänneksen alussa. Strategisesti tärkeää kuitenkin on, että myyntimme Manner-Euroopassa kasvoi hieman. Vuosineljänneksen loppua kohti myynti kääntyi kasvuun ja mikä tärkeintä, saimme uusia asiakkaita, joiden jakeluverkoston rakentaminen tapahtuu toisella vuosipuoliskolla. Lisäksi myönteistä on se, että fyysiset asiakastapaamiset ja asiakasmessutoiminta ovat vihdoin piristymässä kaikilla ydinmarkkinoillamme kahden vuoden koronarajoitusten jälkeen.”

15 tykkäystä

Jännä että asioita voi kääntää näinkinpäin. Liikevaihdon lasku ei johtunut korkeasta vertailukaudesta, vaan suurin syy tähän oli, etteivät tuotteet menneet kaupaksi ja myynnissä ei onnistuttu.

Jäätävän huonoa tulosta voidaan perustella makrolla (öljynhinta ja inflaatio), mutta liikevaihdon laskua ei tuolla voi selittää. Pitäisi olla rohkea ja tunnustaa epäonnistuminen kun piiloutua vahvan vertailukauden taakse.

19 tykkäystä

Ai ai nyt tuli rumat luvut varsinkin kannattavuuden osalta, eli metsään meni myös oma arvio. Liikevaihto oli myös lievä pettymys vaikken sen osalta odottanutkaan suuria osittain tuon vahvan vertailun vuoksi.

Rosenlewin mukaan suurin hintapiikki raaka-aineissa nähtiin huhtikuun lopussa, eli se iski sittenkin Q2:een. Lisäksi heikentynyt kruunu varmisti, että yhtiö teki ensimmäisen tappiollisen kvartaalin. Edelleen toimari silti vakuuttaa, että uusia asiakkaita ollaan saatu.

Toimari nosti myös esille että myynti Manner-Euroopassa kasvoi. Se kasvoi tosiaan prosentin, muut markkinat laskivat roimasti.

Olen huolissani yhtiön kehityksestä, se on selvää. Täytyy pureksia tätä casea vähän tarkemmin lähipäivinä. ![]()

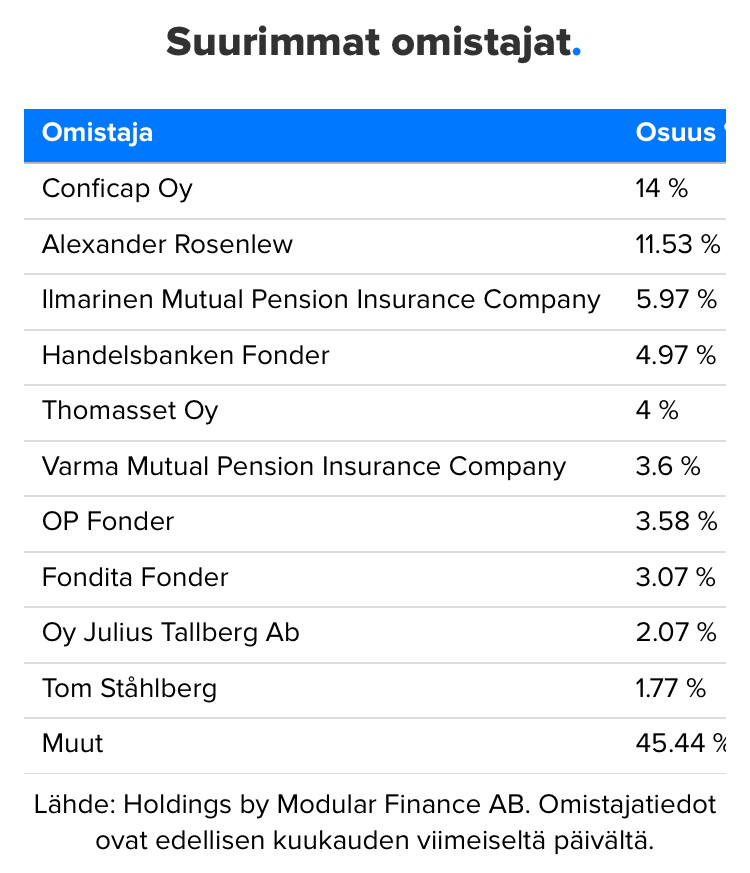

Huomasin muuten, että tuommoinen suomalainen perheyritys ottanut ykkössijan suurimmissa omistajissa.

17 tykkäystä

Mun mielipidettä kysyttiin osarista privassa, niin mikään ei sikäli ole muuttunut tämän keissin osalta. Mun viestit voi kaivaa ylempää jos ne kiinnostaa.

Paras myynti piikattiin koronassa kun ihmiset kotoili (tottakai sillä tuloksella ipotetaan), sen jälkeen alkoi vastatuuli oikeastaan jokaisella rintamalla.

Hinnankorotuksista ei ole ollut apua ja inflaatio syö tulosta jopa isommin mitä itse ajattelin. Nettovelka nyt 2,6x Ebitda mikä alkaa olla maksimit, ellei tulosta saada käännettyä.

Kyllä ne kipotkin alkaa jäämään kauppaan helpommin kun ihmiset maksaa sähköstä 8x edellisvuoteen.

En vieläkään yllättyisi jos Orthex näkee 3-4e hinnan ennen -23 H1, Indellä ollut todella optimistiset odotukset tämän osalta.

22 tykkäystä