Veikkaisin Orthexin hyötyneen Kiinan suluista, jotka heikensivät kilpailevien tuotteiden saatavuutta Aasiasta. Kysynnän puolestahan jälleenmyyjien vastuullisuustavoitteet ovat Orthexille paikallisena pelurina varsin myönteinen asia, koska scope 3 päästöt huomioivat myytyjen tuotteiden ja palveluiden hankinnasta syntyneet päästöt.

13 tykkäystä

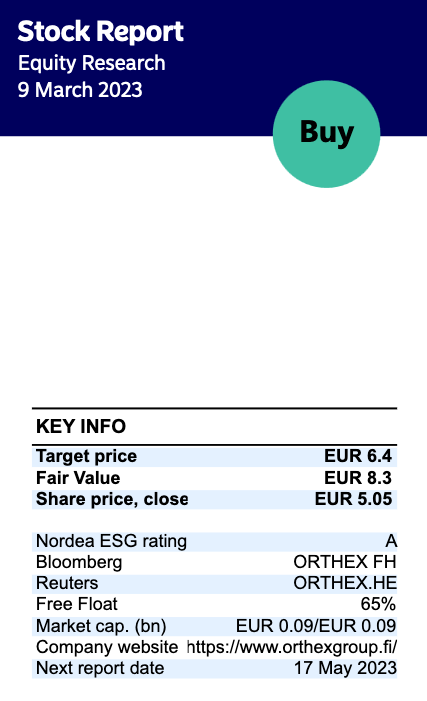

Nordea julkaisi päivitetyn Orthex-analyysinsä. Suositus pysyy OSTA-tasolla, tavoitehinta nousee 7,00 euroon (edellinen: 6,90 €).

20 tykkäystä

Keskiviikkona tulospäivän kunniaksi tiedossa sekä Orthex-live että johdon haastattelu. Kuppi kuumaa kaveriksi ja tervetuloa linjoille ![]()

39 tykkäystä

Analyytikon ennakkokommentit Orthexin Q4-tuloksesta. ![]()

10 tykkäystä

Kun yhden hyvän malliston kehittää niin niitä tosiaan voi myydä sen yli 20 vuotta samalla muotilla. Kuten - 97 vuoden Tekniikan maailmassa povattiin.

Tällöinkin oltiin edelläkävijöitä ja tehtiin ruukut kierrätysmuovista. Nythän se taitaa olla että Orthex puutarhatuotteet on kaikki tehty kierrätysmuovista jos oikein muistan.

Toivottavasti Orthexin suunnittelemista ja palkituista Smartstore collect kierrätysratkaisuista tulisi myynnin uusi keihäänkärki jota myydään se yli 20 vuotta ja parannetaan sitä muovin kierrätystä mistä oltiin huolissaan jo -97 vuonna

7 tykkäystä

Orthex Oyj, Pörssitiedote, 8.3.2023 klo 9.00

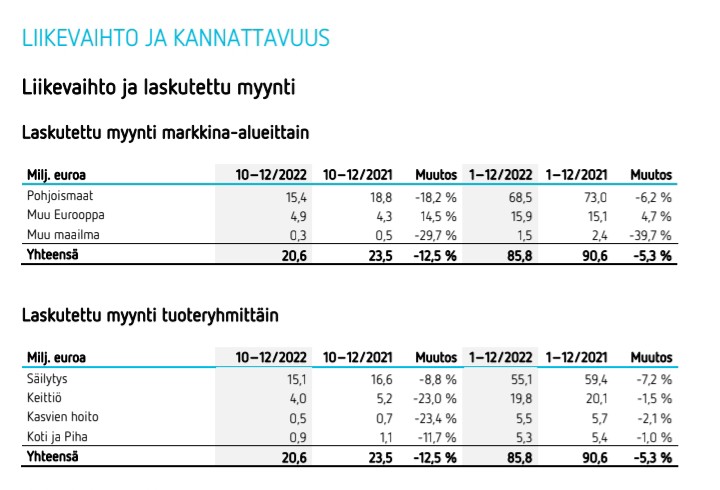

Tämä tiedote on tiivistelmä Orthex Oyj:n vuoden 2022 tilinpäätöstiedotteesta. Raportti on kokonaisuudessaan tämän tiedotteen liitteenä pdf-muodossa ja saatavilla myös Orthexin verkkosivuilla osoitteessa Sijoittajat - Orthex Group.

Loka-joulukuu 2022

- Laskutettu myynti laski 12,5 % ja oli 20,6 milj. euroa (23,5)

- Liikevaihto laski 11,8 % ja oli 20,4 milj. euroa (23,1)

- Oikaistu EBITDA oli 2,6 milj. euroa (2,8)

- Oikaistu EBITA oli 1,6 milj. euroa (1,8) eli 7,9 % liikevaihdosta (7,6)

- Liikevoitto oli 1,6 milj. euroa (1,7)

- Liiketoiminnan rahavirta oli 0,3 milj. euroa (1,8)

- Osakekohtainen tulos, laimentamaton oli 0,02 euroa (0,06)

- SBTi hyväksyi Orthexin tieteeseen perustuvan lähiajan päästövähennystavoitteen eli Orthexin ilmastotavoitteet tukevat tavoitetta rajoittaa maapallon lämpötilan nousu korkeintaan 1,5 asteeseen.

- Orthex allekirjoitti uuden 32,5 miljoonan euron rahoitussopimuksen, joka sisältää 3 + 1 + 1 vuoden ajalle 25,5 miljoonan euron lainan ja 7,0 miljoonan euron valmiusluottolimiitin. Lainasopimus sisältää vastuullisuusliitännäisiä suorituskykymittareita.

Tammi-joulukuu 2022

- Laskutettu myynti laski 5,3 % ja oli 85,8 milj. euroa (90,6)

- Liikevaihto laski 5,2 % ja oli 84,0 milj. euroa (88,7)

- Oikaistu EBITDA oli 9,3 milj. euroa (14,8)

- EBITA oli 5,3 milj. euroa (9,4)

- Oikaistu EBITA oli 5,5 milj. euroa (11,0) eli 6,5 % liikevaihdosta (12,4)

- Liikevoitto oli 5,2 milj. euroa (9,3)

- Vertailukelpoisuuteen vaikuttavat erät olivat yhteensä 0,2 milj. euroa (1,6)

- Liiketoiminnan rahavirta oli 6,2 milj. euroa (9,0)

- Nettovelka / oikaistu EBITDA oli 2,8x (1,7)

- Osakekohtainen tulos, laimentamaton oli 0,12 euroa (0,35)

- Orthex on käynnistänyt merkittävän tutkimusprojektin tulevaisuuden kierrätysmuovituotteiden ja ekosysteemin kehittämiseksi.

- Orthex osallistuu tammikuussa 2023 Suomessa käynnistyneeseen seitsenvuotiseen laajaan yhteistyöhankkeeseen muovien kiertotalouden edistämiseksi.

- Hallitus ehdottaa 0,11 euron osakekohtaista osinkoa, yhteensä noin 2,0 miljoonaa euroa. Osinko ehdotetaan maksettavaksi kahdessa erässä.

10 tykkäystä

Tässä vielä myynnin jakautuminen

Heikot luvut kyllä tuli, mutta jos jotain positiivista niin suhteellinen liikevoitto jopa parani vikalla kvartilla vertailukaudesta, mutta tässäkin syynä pitkälti että myynti roikahti tulosta enemmän. Samaten bruttokate% 22,2% → 24,4%. Tämä on ihan lohdullista sillä bruttokate sukelsi muistaakseni pahimmillaan 15% tienoille. Maksimit on ollut reilu 30% joten siinä ihan hyvää tervehtymistä kieltämättä. Ja onneksi sentäs muualla euroopassa myynti veti. Vielä kun saatais tuo myynti kokonaisuudessaan takas kasvuun.

Ja jos jotain positiivista vielä tuosta myynnin jakaumasta niin tuo “muu maailma” ei kyllä tuota vauhtia onneks kauaa ole enää pilaamassa laskuprosenteillaan tuota näkymää, kyllä se lasku viimeistään sitten loppuu kun myynti näyttää nollaa… ![]()

16 tykkäystä

Olipas heikkoa. Bruttokate nousi kuten arveltiinkin, mutta kun liikevaihto laskee. Kyllähän se on semmonen homma, että Thomaksen pitää ens vuoden EPS ennusteesta ruuvata vähintään puolet pois. Siitä sitten osakkeen arvoa laskeskelemaan.

5 tykkäystä

Rapsassa ei ollut mainittu, mutta Q&A:ssa mainittiin, että markkinaosuutta olisi kasvatettu Euroopassa, eikä osuuksia ainakaan menetetty Pohjoismaissa. Alexander arvioi, että markkinat laskivat Pohjoismaissa mahdollisesti Orhexia enemmän.

En sitten tiedä miten hyvä näkyvyys tuollaiseen on ja taisi mainita Euroopan osalta, että perustuu hyllynäkyvyyden määrään ts. Orhexin tuotteiden määrä hyllyissä kasvanut vs kilpailijat.

6 tykkäystä

@Thomas_Westerholm jutteli toimitusjohtaja Alexander Rosenlewin kanssa Orthexin Q4:sta.

Aiheet:

00:00 Aloitus

00:16 Orthexin Q4

02:14 Valuuttakurssien vaikutus

03:24 Suhdannevaihtelujen vaikutukset

04:30 Jälleenmyyjät ja kampanjat

05:44 Strategia

06:45 Hintatasot

08:33 Ambientia-messut

9 tykkäystä

Uutta analyysia pukkaa. Tavoitehinta laski vähän: 5,80€–>5,60€. Suositus edelleen “lisää”. Ja eikun lukemaan.

https://www.inderes.fi/fi/jalleenmyyjien-varovaisuus-myynnin-kipukohtana

Q4 oli Orthexille haastava ja laskutettu myynti laski Pohjoismaissa 18 %, mikä johti odotuksia heikompaan kannattavuuteen. Muutama yhtiön suurimmista jälleenmyyjistä rajoittivat ostojaan Q4:llä, mikä johti myynnin heikkoon kehitykseen. Yhtiön mukaan se ei kuitenkaan menettänyt tärkeitä asiakkaita tai listauksia, mikä on kasvutarinan kannalta keskeistä.

13 tykkäystä

Analyytikon aamukatsauskommentit Orthexin Q4-tuloksen jäljiltä. ![]()

4 tykkäystä

Nordea julkaisi päivitetyn Orthex-analyysinsä. Suositus pysyy OSTA-tasolla, tavoitehinta tarkentuu 6,40 euroon (edellinen: 7,00 €).

9 tykkäystä

Tässä ennustemuutokset:

On toki selvää että nuo nyt ovat suuntaa-antavia, koska kukaan ei luonnollisesti tiedä miten isoimmat asiakkaat alkavat täytellä varastoja ja miten raaka-aineet tai valuutat kehittyy. Valuttaoikaistuna liikevaihto laski btw 9% (oikaistamattomana 12%).

Tuosta Rosenlewin haastattelusta ja osarista muutama pointsi mikä ainakin itsellä jäi mieleen;

-isot asiakkaat varsinkin kriittisimmässä markkinassa Ruotsissa himmanneet isosti varastoja mikä laski myyntiä, mutta strategia osoittanut toimivuutensa muualla euroopassa (tämä nyt oli toivattavasti selvää kaikille tässä kohtaa). Ruotsalainen asiakas voi operoida myös muissakin maissa kuin Ruotsissa mikä edelleen lisää Ruotsi-asiakas -riskiä. Markkinaosuuksia ei hävitty.

-yhtiö oli silti pettynyt kuluneeseen vuoteen, joka on hyvä juttu, koska se oli huono

-jälleenmyyjillä alkaa olla kiinnostusta kampanjointiin

-Thomas kysyi todella relevantin kysymyksen, että saako yhtiö pidettyä kiinni korotetuista hinnoista kun kysyntä heikentynyt ja onko kilpailijat kuinka toimineet. Hyvin kuulemma pystytään pitään kiinni hintatasoista (näin ainakin käsitin), koska 1) raaka-aineet silti keskiarvon yläpuolella ja 2) hinnankorotukset tehdään strategisesti maltillisesti säilyttäen niiden kestävyys, eli niiden kans pelataan pitkää peliä. (Silti aika jännä että ennen tarkkailtiin miten yhtiö korottaa hintoja niin nyt pelätään ettei vain laske ![]() ) Kilpailijoiden liikkeistä ei ole tietoa.

) Kilpailijoiden liikkeistä ei ole tietoa.

Hyviä kysymyksiä @Thomas_Westerholm ![]()

Toi kampanjointi on kans itseäni aina mietityttänyt että miksi yhtiö on niistä ilmeisen riippuvainen vaikka vahva brändi jne, ja tätä Thomas kans kysyi. En tiedä ymmärsinkö oikein mutta kuulemma kampanjoinnin avulla saadaan tuotteetkin paremmin näkyville kaupassa ja kaupatkin toki tykkäävät järkätä kampanjoita kun lisää volyymimyyntiä, joten miksi ei sitä suosita sitten. Mutta kaikin puolin, tässä taas nähtiin kuinka riippuvainen yhtiö voi olla joistain yksittäisistä isoista asiakkaista ja kuinka asiakas todellisuudessa dominoi tätä hommaa (määrää tuotteen ulosmyyntihinnan, voi korottaa hintaa vaikkei edes yhtiö tekisi korotusta jne). Uskon yhtiön pärjäävän valitsemallaan polulla, mutta helppoa tuo kikkailu asiakkaiden kanssa ei ole, vielä kun siinä on kilpailijatkin antamassa hintapainetta päälle.

Yhteenvetona juna kulkee myös mielestäni strategisesti eteenpäin ja yhtiö edelleen menee laadukas-koriin mutta todella vaikea sanoa miten yhtiö/koko markkina kasvaa lähitulevaisuudessa. Pitää katsoa syklien yli…

15 tykkäystä

Myyntipäällikön mukaan etenkin yksi lajittelujärjestelmä on noussut selkeästi kuluttajien suosioon.

”Yksittäisistä tuotteista 48-litraisen SmartStore Collect -järjestelmän myynti on peräti kaksinkertaistunut viime vuoden vastaavaan aikaan verrattuna ja se on selkein myyntihitti tässä kategoriassa. Järjestelmän tilavuus on selkeästi koettu eduksi ja se kertoo, että suomalaiset selkeästi kasvattavat kotiensa valmiutta aiempaa kattavampaan jätteiden lajitteluun.”

22 tykkäystä

Jatkan tähän Mikon edelliseen viestiin viitaten.

Lumo toimittaa kevään 2023 aikana tuhanteen asuntoon tyylikkäät ja monikäyttöiset irralliset lajitteluastiat, jotka asukkaat voivat sijoittaa haluamaansa paikkaan kotonaan. Astiat tulevat pysyväksi osaksi asunnon varustusta.

Kuvassa Lumo-taloihin toimitettava SmartStore Collect -lajitteluastia.

Pilottiin on valittu mukaan Lumo-taloja pääkaupunkiseudulta, Turusta ja Tampereelta, joiden kierrätysasteessa on erityisesti parannettavaa eikä taloihin ole lähivuosina tulossa peruskorjausta, jonka yhteydessä keittiöiden jäteastiat tulisi päivitettyä.

Ei tällä vielä kuuhun raketoida, mutta signaalina erinomainen. Pitää myös tunnustaa, että vaikka meiltä kotoa löytyi ennestään hyvät lajittelumahdollisuudet, täydensin talon varustusta kahdella Orthexin lajitteluastialla - kapealla muotoilukilpailun voittajalla ja tuolla isolla ![]()

20 tykkäystä

Vuosi- ja vastuullisuusraportti julkaistu

Uusiutuvien ja kierrätettävien materiaalien osuus laski viime vuonna 14,1% → 13,6%. En jaksa kyllä uskoa, että 80% tavoite saavutetaan 2030, ellei tapahdu ihmeitä.

11 tykkäystä

Tunnin dokumentin katsoin aiheesta, miten muovijogurttipurkki kierrätetään. Ensin asukas pesee sen puhtaaksi kaukolämpövedellä, sitten purkki kuljetetaan taloyhtiön jätekatoksesta muovinkierrätykseen dieselkuorma-autolla satoja kilometrejä toiseen kaupunkiin. Siellä runsaasti sähköä käyttäen muovi murskataan koneellisesti, lajitellaan eri muovilaatuihin ja toimitetaan eteenpäin kierrätyskäyttöön. Lisäksi osa kierrätysmassasta kipataan sekajätteeseen jäteasemalla kun huomataan, että ihmiset eivät ole noudattaneet kierrätysohjeita, sekajätettä joukossa ja likaisia muovipurkkeja ei voi kierrättää. Jos kierrätyserä on kovin likainen, se hylätään kokonaan. Nykyteknologialla on hieman kyseenalaista, että jääkö luonto tässä toiminnassa lopulta itse asiassa tappiolle luonnonvarojen tuhlaamisessa, vaatisi satoja tunteja perehtymistä gradutasolla. Kierrätykseen tarvittava kaukolämpövesi ja sähkö tuotetaan pahimmillaan hiilellä tai öljyllä ja dieselrekka hoitaa kuljetukset ympäri Suomea.

Vaihtoehtona olisi polttaa tuo muovijogurttipurkki kaupungin omassa jätteenpolttolaitoksessa kaukolämmöksi ja vältyttäisiin satojen kilometrien rekkarallilta toisen kaupungin kierrätykslaitokselle.

Ainakin aiemmin valtaosa kierrätysmuovista oli muuten potentiaalisesti niin likaista, että sitä voi käyttää vain esim. kukkapurkkien tai roskakorien tekemiseen. Elintarvikekäyttöön esim. eväsrasiaa niistä ei voi tehdä. Kukaan loppukäyttäjä ei halua ottaa riskiä, että kierrätysmuovista tehdystä muovipurnukasta liukenee jotain epäpuhtauksia omaan eväsleipään.

Hyvä jos Orthex kykenee hiilijalanjälkeä pienentämään kokonaisuus huomioiden. Myös kierrätysprosessi itsessään on kuitenkin saastuttava, tätä ei moni muista. Tuosta taulukosta ei näe lukujen taakse näitä taustavaikutuksia, 80% tavoite on vain yksittäinen luku. Hyvä toki, että tavoitteet on ainakin kovat.

Orthexin osinkotuottonäkymää tuleville vuosille jos katsoo, osake on nyt palannut hypehinnoista takaisin maan pinnalle nykyinen korkotaso huomioiden.

18 tykkäystä

Toi on oikeastaan hyvinkin totta mitä puhut tuossa. Jos joku lähtee pesemään jogurttipurkkia kierrättämisen toivossa niin se ekologisuus katoaa sillä sekunnilla kun päästät kuumaa vettä hanasta pesua varten. Jos jotain hyvää pitäisi ajatella niin kehittyyhän tuo muovinkierrätys kovaa vauhtia ja onhan läpinäkyvien kalvomuovien uudelleenkäyttö kaiketi melko tehokasta jo. Kovasti ne väittävät esim L&T että kierrätetty muovi vähentää selvästi päästöjä fossiilimuoviin verrattuna. Lisäksi voidaan ajatella, että muovi, kun sitä on käyttänyt sen pienen hetken niin se on edelleen yhtä arvokas raaka-aine kuin ennenkin, vaikka se onkin likainen ja roskapöntön pohjalla. Hulluahan se tavallaan siinä mielessä on heittää tätä tavaraa polttoon, vaikka tuleehan siinäkin muovi hyödyksi kun poltettaessa vapautuu lämpöä. Mutta onhan tämä oikeasti melko hankala aihe ja todella vaikea tämän järkevyyttä on arvioida tavallisena pulliaisena. Asiaa sopii kritisoida mutta täytyy muistaa että teknologia kehittyy.

Itseasiassa tässä taitaa tulla jo lainsäädäntökin vastaan että elintarvikekäytössä oleva muovi pitää olla neitseellistä. Mutta joo ei toi muovin kierrätys tai uusiokäyttö niin läpihuutojuttu ole.

10 tykkäystä

En tiedä kuinka tarkasti ym. data kuvaa muovi -polymeerien kustannusta Orthexille, mutta antanee osvittaa. Edelliset 1,5 vuotta on osoittanut että yhtiöllä on aika rajallisesti hinnoitteluvoimaa ja laatuleima on saanut kolhun.

Nopea johtopäätökseni on (olen kaukana alan asiantuntijasta), että ennen listautumista kellotettu n. 16% ebit on tehty poikkeuksellisen suotuisissa olosuhteissa. Nykyisellä raaka-aineen hinnalla edellytykset voisi olla päästä 10-12% ebittiin, ceteris paribus. Kaukana seilataan pitkän aikavälin 18% ebita -tavoitteesta.

Pidän toimitusjohtajaa erittäin hyvänä, mutta hän ei pysty markkinavoimia ja raaka-aineen kustannuksia vastaan taistelemaan.

26 tykkäystä