Katsoiko joku webcastia? Kysyttiinkö siinä Rosenlewiltä mahdollisista yrityskaupoista alalla? Vastasiko hän siihen jotenkin niin että ei voi kommentoida? Vai ymmärsinkö väärin?

4 tykkäystä

Kyllä. Kommentoi että ei voi kommentoida koska ei tiennyt oliko se julkista tietoa.

Käsittääkseni Orthex ei itse aktiivisesti etsi yritys ostokohteita vaan pitää hankalassa markkina tilanteessa oman yrityksensä taloutensa kunnossa

2 tykkäystä

Analyytikon aamukatsauskommentit Orthexin Q1-tuloksesta. ![]()

![]() https://www.inderes.fi/fi/euroopan-kasvustrategia-kantaa-hedelmaa

https://www.inderes.fi/fi/euroopan-kasvustrategia-kantaa-hedelmaa

8 tykkäystä

Nordea julkaisi päivitetyn Orthex-analyysinsä Q1-tuloksen jäljiltä. Suositus pysyy OSTA-tasolla, tavoitehinta nousee 6,50 euroon (edellinen: 6,40 €).

13 tykkäystä

Q1 rapsa meni sekä myynnin, että kannattavuuden suhteen ihan mukavasti ja tänään aamusta tuli yhtiörapsaakin ulos.

@Thomas_Westerholm muutama lisäkysymys tänään julkaistusta yhtiöraportista:

“Säilytystuoteryhmän bulkkiintuminen on mielestämme keskeisin riski yhtiön pidemmän aikavälin kannattavuuden ylläpitämiseksi.”

Mitä tarkalleen ottaen tarkoitat säilytystuoteryhmän bulkkiintumisella ja mitkä tekijät bulkkiintumiseen voisivat johtaa? Orthex on erittäin riippuvainen säilytyskategorian menestyksestä ja jos tähän alkaisi tulla näkyvämpää häikkää, olisi se kriittistä yhtiön menestyksen kannalta. Tämän vuoksi tämän riskin realisoitumista tulee arvioida tarkasti ja ko. lause herätti itsellä mielenkiinnon kuulla tarkempaa arviota tästä.

"Arviomme mukaan Pohjoismaiden myynti sisälsi poikkeuksellisen heikolta Q4:ltä siirtyneitä tilauksia (ts. Q4 oli korostetun huono ja Q1 heikompi kuin luvut antavat ymmärtää), mikä heikentää katsauskauden tuloksen vertailukelpoisuutta. "

Mihin tämä arvio perustuu? Oliko Q4 rapsassa mainintaa, että Pohjoismaihin liittyviä tilauksia siirtyy Q1:lle?

5 tykkäystä

Hyvää pohdintaa! Tänne pääsi hieman kasaantumaan viestejä joihin en ole kerennyt vastata, joten tulee useampi vastaus kerralla.

Ajan myötä mun suhtautuminen Orthexin kampanjamyyntiin on muuttunut myönteisemmäksi. Jos sitä käyttää tehokkaasti se toimii keinona alentaa hintaa väliaikaisesti menettämättä hintamielikuvaansa. Jos sitä tekee liikaa näin voi toki käydä. Premium hinnoittelussa haaste on kuitenkin se, että markkinaosuudesta kiinni pitäminen voi olla haastavaa, jos kilpailijat hinnoittelevat itseään aggressiivisesti. Kampanjamyynti mahdollistaa näin myös hintaherkempien asiakkaiden palvelemisen ja uskoisin vähittäiskauppiaiden suhtautuvan myönteisesti siihen.

Sanoisin että kuvaaja korreloi hyvin myös Orthexin raaka-aineiden hintojen kehityksen kanssa. 2014-2022 perusteella yhtiön kannattavuus ottaa osumaa raaka-aineiden hintojen noustessa ja elpyy / paranee hintojen laskiessa. Yhtiö ei siis kuro kustannusinflaatiota kiinni etupainotteisesti. Se 16 %:n EBIT on kieltämättä tehty hyvissä olosuhteissa, enkä näe yhtiön saavuttavan sitä nykyisillä edelleen poikkeuksellisen korkeilla raaka-aineiden hinnoilla. Olen itse pyöritellyt analyysissäni 11–13 %:n potentiaalista EBIT-marginaalia, joten pyörimme ihan samalla pallokentällä. Pääoman tuotot ovat kuitenkin oikein hyvät niilläkin tasoilla.

Rosenlewin vastaus oli kieltämättä hieman kryptinen. Uskoisin että yksittäisiä liidejä kartoitetaan silloin tällöin taustalla, mutta kauppahinnasta sopiminen on varmasti koko markkinalla haastavaa juuri nyt. Liiketoimintojen normaalin tuloskunnon arvioiminen ja siitä sopiminen voi olla todella vaikeaa kun koronan tuoma kotoilu kasvatti kysyntää 2020-2021 ja raaka-aineiden hinnat ovat runnoneet kannattavuuksia 2021-2022.

Voisin raapustella tästä pidemmän pohdinnan seuraavaan laajaan raporttiin, mutta lyhyesti tämä: Hyllyt täyttyvät kilpailevilla tuotteilla eikä kuluttaja suostu maksamaan preemiota kategoriajohtajana toimivasta SmartStoren tuotteista. Kilpaileviin tuotteisiin liittyen Orthexin tilanne on mielestäni jopa poikkeuksellisen hyvä, kun jälleenmyyjät pyrkivät enneminkin vähentämään riippuvuuttaan kaukaa tulevista hankinnoista kuin lisäämään sitä (ESG syyt, viime vuosien logistiikkaketjujen haasteet). Toki kilpailua löytyy myös lähempääkin.

Jälkimmäiseen liittyen yhtiön on kyettävä ylläpitää hyvää brändimielikuvaa kuluttajien silmissä ja onnistuttava tuotekehityksessä. Mikäli kuluttaja alkaa assosioimaan Orthexin tuotteet heikon laadun kanssa, tai ne eivät enää pistä silmään muotoilunsa tai tuoteominaisuuksiensa ansioista voi hinnoitteluvoima kuluttajan suuntaan heikentyä. Mistä saadaan seuraava SmartStore Collect?

Ei ollut mainintaa, että tilauksia siirtyisi Q1:lle, mutta Q4-raportin yhteydessä oli puhetta siitä, että muutama suurempi Ruotsalainen asiakas olisi kvartaalin loppupuolella lykännyt hankintojaan. Myynti Pohjoismaissa kasvoi edelliseltä kvartaalilta 5 %, vaikka Q1 on käsittääkseni kausiluonteisesti Q4:ää hiljaisempi (jälleenmyyjillä on tapana ajaa Orthexin tuoteryhmissä kampanjamyyntiä alkuvuodesta, jolloin tilaukset osuvat tyypillisesti Q4:lle). Teesi tilauksien siirtymisestä latisti hieman tunnelmaa tuloskunnon kannalta, mutta luottamukseni johdon sanaan parani kylläkin.

16 tykkäystä

Pari havaintoa lähiviikoilta.

Öljyn hinta jatkanut laskuaan.

EUR/SEK samoilla tasoilla viimeksi 2009, tuskin meno tästä enää hirveästi surkeammaksi muuttuu? Alkaa siis olla tukalin mahdollinen tilanne kruunun osalta. Kun tilanne lähtee oikenemaan, niin sataa Orthexin laariin.

Suomessa päivittäistavarakauppa pirteää huhtikuussa.

Orthexin jakelija Clas Ohlson mainitsi erikseen, että huhtikuussa erityisesti kodin järjestämisen tuotteiden osalta ovat onnistuneet. ![]()

EUR/SEK käännettä saa vielä odottaa, mutta paljon muita pitkästä aikaa positiivisia havaintoja alkaa markkina tarjoamaan.

35 tykkäystä

Oli Bauhausissa aika pitkä hyllyrivi täynnä SmartStorea, niin kävin huvikseni kurkkaan mitä siellä oli tarjolla. En tiedä onko kovinkin uusi tuo Compact Clear -sarja (ainakin niissä luki että new), mutta en ainakaan itse ollut ennen nähnyt. On pirun nättejä laatikoita kyllä, ja vielä kun ne istuu toistensa kanssa yhteen tollain modulaarisesti.

Enemmän ehkä yllätti se, että vaikka nämä ovatkin läpinäkyviä laatikoita, niiden valmistuksessa on siis siltikin käytetty vähintään 20% biopohjaisia raaka-aineita. Olin siis ennen uskossa, että vain neitsytmuovista voi saada läpinäkyvää.

Näiden valmistuksessa onkin käytetty tätä massatasemenetelmää

Katsoin mitä tuon QR-koodin takaa löytyi, niin ohjasi tällaiselle sivulle

https://www.orthexgroup.fi/content/52-mass-balance-approach

Orthex haluaa antaa kuluttajille mahdollisuuden valita ympäristön kannalta kestävämpiä tuotteita ja on alkanut käyttää ns. massatasemenetelmällä valmistettuja uusiutuvia raaka-aineita. Massatasemenetelmä tarkoittaa, että uusiutuvat materiaalit sekoitetaan fossiilisiin materiaaleihin raaka-aineen tuotantoprosessissa. Tämä vähentää fossiilipohjaisen muovin määrää maailmassa.

Massatasemenetelmä on laskentaperusteinen toimintaperiaate. Seuraamalla määriä koko tuotantoketjun ajan kierrätetty tai uusiutuva raaka-aine voidaan kohdentaa tiettyihin tuotteisiin. Orthex on ISCC PLUS-sertifioitu, mikä tarkoittaa, että massataselaskenta noudattaa ennalta määriteltyjä ja läpinäkyviä sääntöjä. Kaikki massatasemenetelmällä valmistetut tuotteemme on merkitty ISCC-logolla.

Olemme alkaneet käyttää massatasemenetelmällä valmistettuja raaka-aineita suosittujen SmartStore™ Compact- ja Compact Clear -säilytyslaatikoidemme valmistuksessa. Massatasemenetelmän mukaisesti vähintään 20 % kyseisten tuotteiden muovista on uusiutuvaa. Tuotteissa käytetyn raaka-aineen hiilijalanjälki on 37 % pienempi verrattuna perinteiseen, fossiilipohjaiseen muoviin.*

Uusiutuva raaka-aine tulee teollisuuden sivuvirroista, eikä näin ollen kilpaile ruuantuotannon tai viljelymaan kanssa. Uusiutuva raaka-aine koostuu pääosin käytetystä paistorasvasta.

Jaa jaa että käytetystä paistorasvasta tehtyjä läpinäkyviä muovilaatikoita (muovinjalostuksessa ilmeisesti voidaan sekoittaa helposti muita öljyjä fossiiliöljyn kanssa). Mutta onhan toi ihan mieletön. Ja se että se on läpinäkyvää, kyllähän se käytännöllisyydellään ja ulkonäöllään aina uppoaa kuluttajaan paremmin kuin sellainen kuolleen ihon värinen ei-läpinäkyvä laatikko. Nyt kovaa ajoo vaan noiden myyntien kans ja kohti maailmanvalloitusta. En tiedä oliko tässä mitään uutta ja mullistavaa Orthex-faneille mutta minulle oli.

Niin ja tärkein! Ostimmeko? No totta kai ostimme pari kappaletta, joista yksi meni pesutornin päälle.

54 tykkäystä

Linkkarissa Orthex postasi, että #Ämpäristöteko-kampanjan yhteydessä kerättiin vajaa 26 tonnia poistettuja muovituotteita: ORTHEX on LinkedIn: #ämpäristöteko #ämpäristöteko

Tästä tuli mieleen uutinen parin päivän takaa. Sataplast Oy:n naapuriin on ilmeisesti nousemassa muovinkierrätykseen erikoistunut pilottilaitos, josta tuotetaan elintarvikekelpoista muoviraetta ![]()

Ei suoranaisesti liity Orthexin toimintaan, mutta muoviteollisuutta ja -markkinaa seuraaville tiedoksi kuitenkin.

7 tykkäystä

Hallituksen puheenjohtaja ostanut osakkeita.

11 tykkäystä

Käyttääkö esim. Neste samaa paistorasvaa tuottaakseen uusiutuvia polttoaineita?

Taisteleeko Orthex uusiutuvien polttoainetuottajien kanssa samoista paistorasva virroista?

Pystyykö käyttämään jotain muuta raaka-ainetta kuin paistorasvaa että saa tehtyä läpinäkyvää ja elintarvikelpoista muovia?

Detaili tason juttuja mutta osaako @Thomas_Westerholm sanoa onko aavistukseni oikea ja kuinka paljon sillä on merkitystä?

2 tykkäystä

Fortum julkaisi tänään lehdistötiedotteen Fortum Circo-uusiomuovirakeista ![]()

Etteplanin toteuttama ja VTT:n vahvistama tuore hiilijalanjälkitutkimus on jatkoa vuonna 2019 toteutetulle elinkaariarvioinnille, jossa tutkittiin Fortumin kehittämän Fortum Circo® -kierrätysmuovin ympäristövaikutuksia kuten hiilijalanjälkeä. Uusi arviointi tukee Fortumin kierrätys- ja jäteliiketoiminnan tavoitetta raportoida työstään kohti hiilineutraalimpaa maailmaa.

Fortum Circo® on suomalaisilta kerätyistä kuluttajamuovipakkauksista valmistettu uusiomuovimateriaalien sarja, joka koostuu Fortum Circo LDPE-, HDPE- ja PP-muoveista. Eri muovilaaduilla on erilaisia käyttökohteita – lisäämällä muoviin esimerkiksi sellukuitua materiaalista tulee jäykempää ja lujempaa, jolloin kierrätysmuovia voidaan käyttää teknisesti vaativammissa sovelluksissa. Nyt julkaistun tutkimuksen kohteena olivat sekä Fortum Circo -peruslaadut että uudet uusiomuovikompaundit.

Fortumin kierrätysmuovin hiilijalanjälkitutkimuksen on toteuttanut suomalainen asiantuntijayritys Etteplan ja tutkimuksen tulokset ovat VTT:n vahvistamia. Tutkimuksessa laskettiin kaikki kierrätyksen hiilidioksidipäästöt aina kuluttajan lajittelemasta muovipakkauksesta sen päätymiseen valmiiksi kierrätysmuoviraaka-aineeksi. Aiempaan tutkimuksen verrattuna Fortumin muovinkierrätyksessä on otettu useita harppauksia eteenpäin. Muovijalostamon toimintaa on tehostettu ja tuoteportfolioon on lisätty uusia muovimateriaaleja.

Uuden tutkimuksen tuloksista nähdään, että Fortum Circo® -muovilaatujen hiilijalanjälki on laskenut merkittävästi. Tuotannon tehostamisen ansiosta peruslaatujen hiilijalanjälki on nyt jopa 70 % pienempi neitseelliseen muoviin verrattuna, kun vuonna 2019 se oli noin 50 % pienempi. Kun materiaaliin sitoutunut biogeeninen nettohiili otetaan huomioon laskennassa, sellukuitutäytteisten uusiomuovien osalta hiilijalanjälki laskee jopa nollaan tai sen alle.

”Raaka-aineiden pitäminen kierrossa on yksi keskeisimmistä tavoitteistamme. Haluamme kehittää materiaaleja, joiden tekniset ominaisuudet riittävät vaativimpiinkin sovelluksiin. Kehittämämme Fortum Circo® -kierrätysmuovi on ratkaisumme siihen. Uusien ratkaisujen löytäminen ja parantaminen on jatkuva prosessi. Elinkaariarvioinnit ovat tärkeä osa tuotekehitystyötämme, ja oli hienoa saada vahvistus sille, että jatkuva tuotekehityksemme tuottaa toivottua tulosta”, sanoo Mikko Koivuniemi, muoviliiketoiminnan kehityspäällikkö, Fortum Recycling & Waste.

Orthex on jo vuonna 2019 pilotoinut tuotteita käyttäen Fortum Circoa: Muovi kestää ja kiertää | fortum.fi. Mikäli kiertotalous ja ESG-asiat muoviteollisuuden osalta breikkaavat kovin, on Orthex tässä suhteessa hyvissä asemissa markkinoilla.

8 tykkäystä

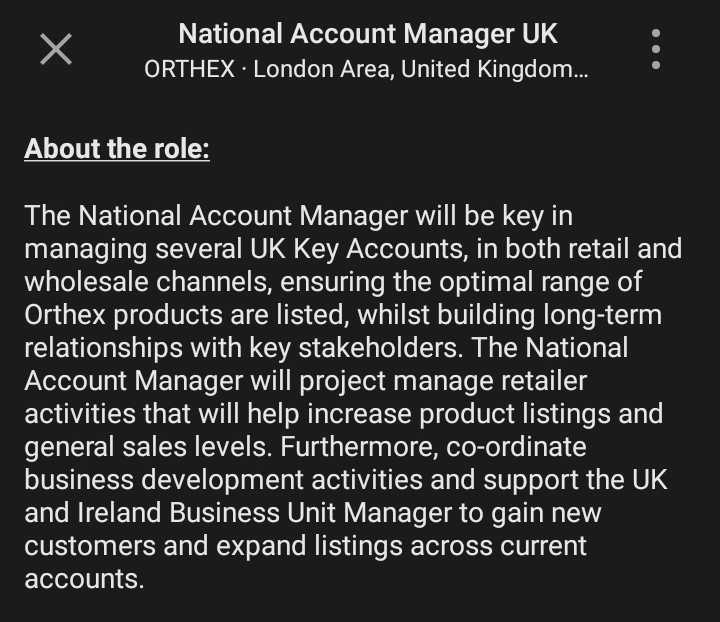

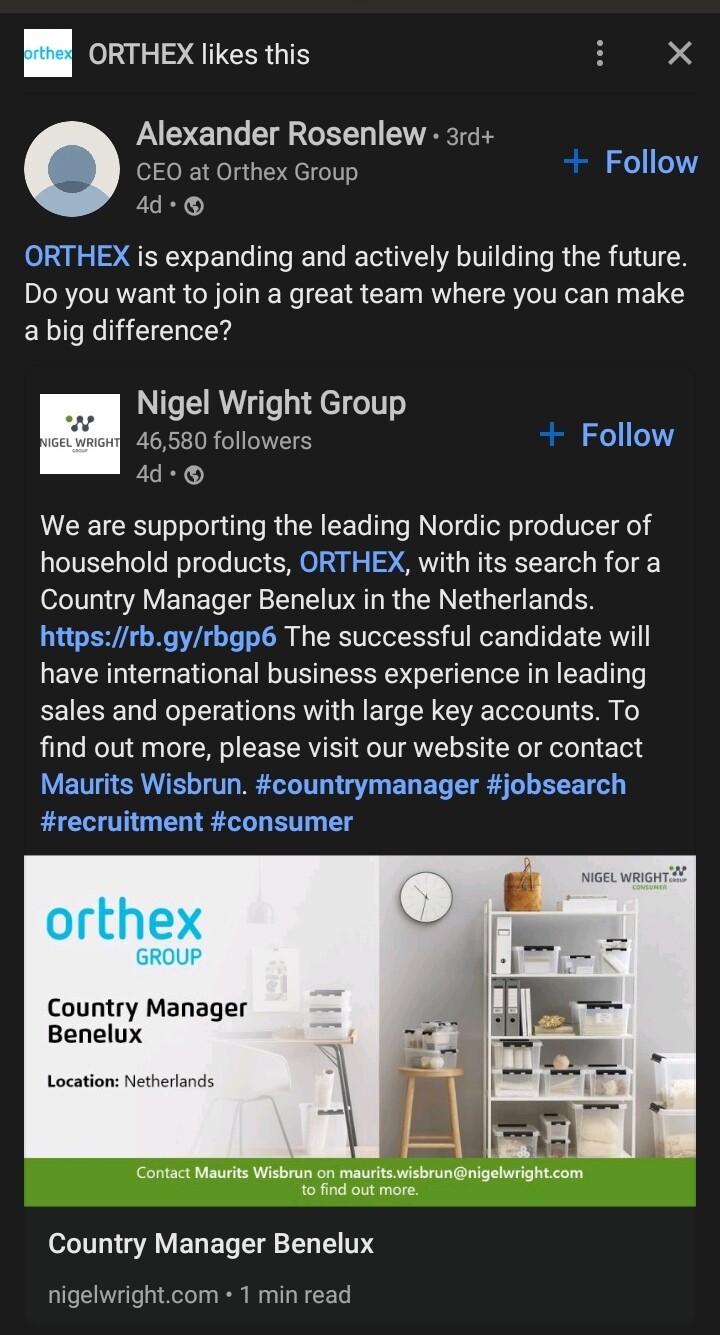

Hollantiin haetaan Benelux-maiden maajohtajaa ![]()

Oletettavasti myynti euroopassa ei ole täysin sakannut Orthexin tuotteilla. Paljonkohan valuutoista (SEK-EUR) tulee vastatuulta H1:llä?

11 tykkäystä

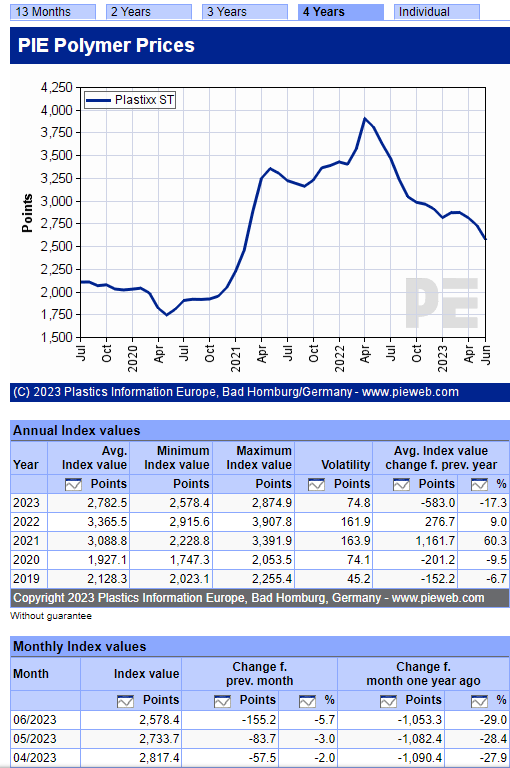

Mikäli raaka-aineen hinnassa todellä päästään 2021 hintapiikkiä edeltävään aikaan, niin Orthex tulee kenties yllättämään aika isoillakin kannattavuusparannuksilla lähikvartaaleina, olettaen että myynti ei sakkaa pahasti.

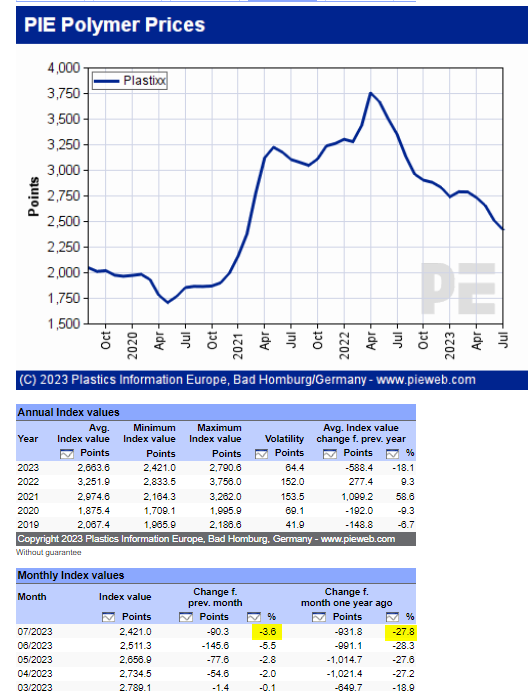

Tsekkasin nämä viimeksi tuolloin maaliskuussa ja isoja muutoksia alaspäin havaittavissa edelleen m-o-m ja erityisesti y-o-y (!). Vuosi 2022 oli hintapaineiden osalta erittäin haastava ja nyt vihdoin näkyy valoa tunnelin päässä.

EDIT, linkki charttiin: Plastixx – data & charts – Plastics Information Europe

40 tykkäystä

Nyt täytyy myöntää, että en osaa lonkalta vastata tähän. Pitää kysyä Alexanderilta ensi kerralla, kun rupatellaan. Juuri nyt asialla ei nähdäkseni ole merkitystä, kun kierrätetystä muovista on plastickerin mukaan jopa ylitarjontaa neitseen muovin hintojen laskettua. Tulevaisuutta ajatellen hajautettu uusiutuvan muovin raaka-aineketju olisi luonnollisesti myönteinen asia, sillä se vähentäisi altistumista erilaisille markkinahäiriöille.

Raaka-aineiden hintakehitys on kieltämättä ollut myönteistä, mutta 2020 tasoille on vielä matkaa. Orthex on toki nostanut hintojaan, mikä tukee marginaaleja, mutta hieman pelkään, että suurempi yllätys kannattavuuden osalta vaatii liikevaihdon tasaantumista ja/tai valuuttakurssien (SEK & NOK) aiheuttaman vastatuulen hellittämistä.

11 tykkäystä

Heinäkuussa polymeerien hinnat ovat jatkaneet laskuaan. EUR/SEK edelleen vastatuulena.

Kauppalehden uutisvahdista aamulla bongattua:

09:13 ***Nordea nostaa Orthexin tavoitehinnan 7,00 euroon (aik. 6,50 eur), osta-suositus ennallaan

26 tykkäystä

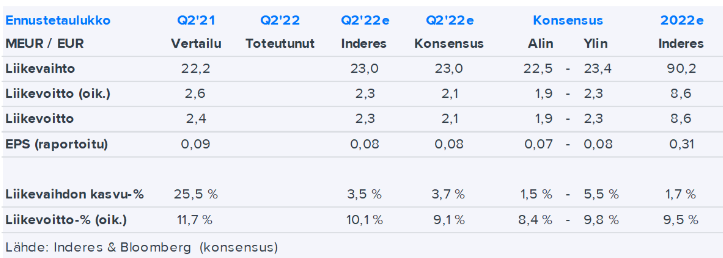

Tässä on Thomaksen ennakkokommentit, kun Orthex julkaisee torstaina tuloksensa.

Orthex julkistaa Q2-tuloksensa torstaina kello 9. Myynnillisesti odotamme kvartaalin olleen haastava yhtiölle tärkeissä Pohjoismaissa, mutta raaka-aineiden laskeneen hintatason siivittäneen yhtiön tulosparannuksen poikkeuksellisen heikolta vertailukauden tasolta.

6 tykkäystä

Erittäin mielenkiintoista nähdä mihin liikevaihto ja kannattavuus asettuu. Kenties H2 nähdään vasta selvemmin kustannusinflaation hellittäminen.

Viime vuonna samaan aikaan Inderes ennusti yli 2M€ liikevoittoa Q2:selle, mutta toteuma valahtikin pakkaselle, ollen -0,3M€.

Viime vuonna heikko kruunu ei myöskään ollut samanlainen ongelma kuin nyt.

10 tykkäystä

Orthex voi tällä tai seuraavalla kvartaalilla päästä yllättämään kannattavuudellaan positiivisesti, jos myynti pitää pintansa ja yhtiö kykenee pitämään kiinni hinnoittelustaan. 2023–2024 kiinnostavin anti on mielestäni kykeneekö yhtiö nostattaa bruttokatemarginaalinsa takaisin 30 %:n yläpuolelle.

Pohjoismaissa rautakauppojen ja sisustusliikkeiden myynti on kuitenkin ollut todella heikkoa, eikä Fiskarsin Euroopan myyntikään ollut erityisen rohkaiseva Q2:lla. Jatkossa ennusteemme näkyvät markkinakohtaisen laskutetun myynnin kautta, mikä toivottavasti tuo lisänäkyvyyttä odotuksiimme yhtiöön liittyen.

EUR/SEK vastatuulena, mutta Orthexilla on myös tuntuva määrä kuluja Ruotsin kruunussa (mm. Tingsrydin ja Gnosjön tehtaiden valmistukseen liittyvät kulut), mikä laskee vaikutusta. Norjan heikkoon kruunuun ei toisaalta ole vastaavaa loiventavaa vaikutusta kulurakenteen kautta.

13 tykkäystä