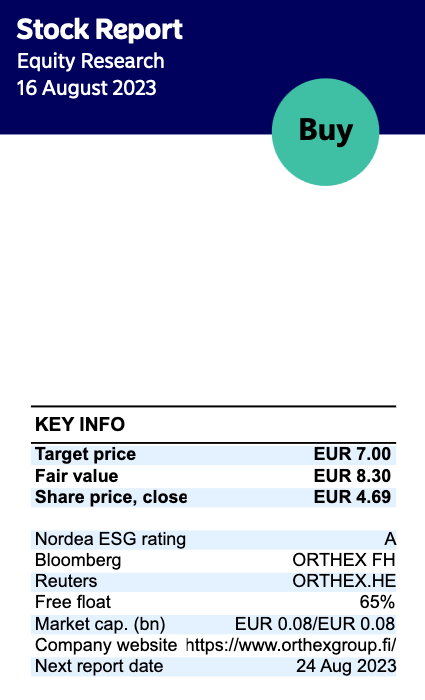

Nordea julkaisi päivitetyn Orthex-analyysinsä. Suositus pysyy OSTA-tasolla, tavoitehinta nousee 7,00 euroon (edellinen: 6,50 €).

16 tykkäystä

Huhti-kesäkuu 2023

- Laskutettu myynti laski 4,3 % ja oli 20,6 milj. euroa (21,5)

- Liikevaihto laski 4,1 % ja oli 20,1 milj. euroa (21,0)

- Oikaistu EBITDA oli 3,1 milj. euroa (0,8)

- Oikaistu EBITA oli 2,1 milj. euroa (-0,2) eli 10,3 % liikevaihdosta (-0,8)

- Liikevoitto oli 2,1 milj. euroa (-0,3)

- Liiketoiminnan rahavirta oli 2,0 milj. euroa (-0,4)

- Osakekohtainen tulos, laimentamaton oli 0,06 euroa (-0,03)

- Orthexille myönnettiin ja maksettiin Ruotsin valtion sähkötukea ajalta 1.10.2021-30.9.2022 (0,8 milj. euroa sisältyy oikaistuun EBITAan).

- Ecovadis myönsi Orthexille hopeamitalin vastuullisuuden suorituskyvystä.

- Orthexin Gnosjön tehtaalle myönnettiin ISCC PLUS -sertifikaatti.

20 tykkäystä

Ei se taivas ole tippumassa päälle ja trendi on selvä. Epävarmuus makrossa jatkuu, mutta koko ajan edellytykset parantaa kannattavuutta on olemassa. Tuo sähkötuki tuli hieman puskista ja ilman sitä kokonaisuus olisi näyttänyt aika erilaiselta. Tukee tosin sitä teesiä, että suurimmat hyödyt raaka-aineiden hinnan alentumisista on vielä näkemättä. Lupaa erittäin hyvää lähikvartaaleille.

Valuuttakurssien vastatuulesta huolimatta liikevaihto on pitänyt aika hyvin pintansa. Tämä ilahdutti kenties eniten. Nyt täytyy vaan odottaa että maailma palaa raiteilleen ja kyllähän se palaa ![]()

11 tykkäystä

“Toisella neljänneksellä Orthexin valuuttakurssineutraali lii-

kevaihto oli viime vuoden tasolla (-0,1 %)”

4 tykkäystä

Tämä oli mielenkiintoinen kappale Markkinakatsaus -osiossa:

“Orthex toimii kodin säilytyksen, keittiötarvikkeiden, kasvien hoidon ja muiden kodin käyttötavaroiden

markkinalla, joka on historiallisesti ollut vakaa ja kestävä eri taloussuhdanteissa. Kodintuotteiden mark-

kinat ovat Euroopassa pirstaloituneet. Euroopassa on Orthexin arvion mukaan yli 30 merkittävää kilpai-

lijaa, joista 15 on liikevaihdoltaan suunnilleen yhtä suuria kuin Orthex. Vaikka markkinat ovat kilpaillut,

pirstaloituneisuus alentaa kynnystä kasvattaa markkinaosuutta ja löytää houkuttelevia markkinarakoja.”

Eli nähdäänkö lähitulevaisuudessa yrityskauppoja? Vai mihin tuolla viitataan, vai viitataanko mihinkään?

9 tykkäystä

Tämä tekstinpätkä on ollut edellisissäkin markkinakatsauksissa. Kertoo tietenkin konsolidaation mahdollisuuksista. Kyllä siellä on ostohousut jalassa. Viime vuosi tosin pilasi kenties toistaiseksi firman suunnitelmat tämän osalta. Rahavirta liikkui väärään suuntaan ja nettovelan suhde käyttökatteeseen pääsi heilahtamaan liian epäsuotuisaksi. Nyt rahavirta liikkuu päinvastaiseen suuntaan (parempaan) ja tase alkaa olla maltillisemmin vivutettu. Tarjoaa firmalle jatkossa enemmän tilaa hengittää.

Kovin merkittävää yrityskauppaa ei firma tällä hetkellä mielestäni pysty toteuttamaan ilman mittavia rahoitusjärjestelyitä. On se sitten osakeanti tai vieras pääoma.

Nykyvaluaatiolla tarjolla on paranevaa kassavirtaa, tervehtyvä tase, ja paraneva kannattavuus yhdistettynä suhteellisen defensiiviseen liikevaihtoon. Tähän lisäksi yrityskauppaoptio päälle. Kivalta kuulostaa ![]()

16 tykkäystä

Koitin yrityskaupoista kysyä webcastissa, mutta tuota kysymystä ei otettu lähetykseen. Kysyin onko markkinalla mielenkiintoisia mahdollisuuksia kun multippelit laskeneet ja pyrkiikö orthex aktiivisesti näitä edistämään. Kukin vetäkööt johtopäätöksensä kun ei vastattu.

4 tykkäystä

Mikä oli tunnelma webcastissa?

2 tykkäystä

Lähetin niin ikään kysymyksen yritysjärjestelyihin liittyvistä näkymistä, eikä tämäkään päässyt mukaan. Aikaa olisi kyllä ollut vastata.

4 tykkäystä

Laitoin kans kyssäriä uusiutuviin liittyen mutta ei mennyt läpi. Laitoin kyl suomeksi et oliskohan syy ollut siinä.

Tunnelma oli mielestäni peruskauraa. Muutama uusi säilytystuote on tulos markkinoilla. Siitä ne oli innoissaan

6 tykkäystä

CFO:n puheista jäi fiilis, että bruttokatetta on hyvät edellytykset parantaa. Alexin Q&A vastauksista mielestäni välittyi orastavan positiivinen ja toiveikas fiilis. Kommentoi myös, että toimiympäristö ja tekemisen suunta tuntuu helpommalta kuin vuosi takaperin.

Korostivat myös että markkinassa kaikki kilpailijat eivät välttämättä ole pystyneet panostamaan yhtä vahvasti tuoteputkeen. Tässä Orthex on kenties ollut samankokoisia kilpailijoita suhteellisesti vahvempi. Kun kuluttajamarkkina alkaa vetämään normaalimmin, niin ovat valmiina.

Uusia asiakkaita on voitettu ja vanhat isot asiakkaat ovat avanneet isommin taskuja Euroopassa. Kertoo siitä että tuotteet ja Orthexin suorittaminen on ollut heidän mielestä hyvää. Huomasin myös, että Alex puhui Euroopasta myös tulevana kotimarkkinana. ![]()

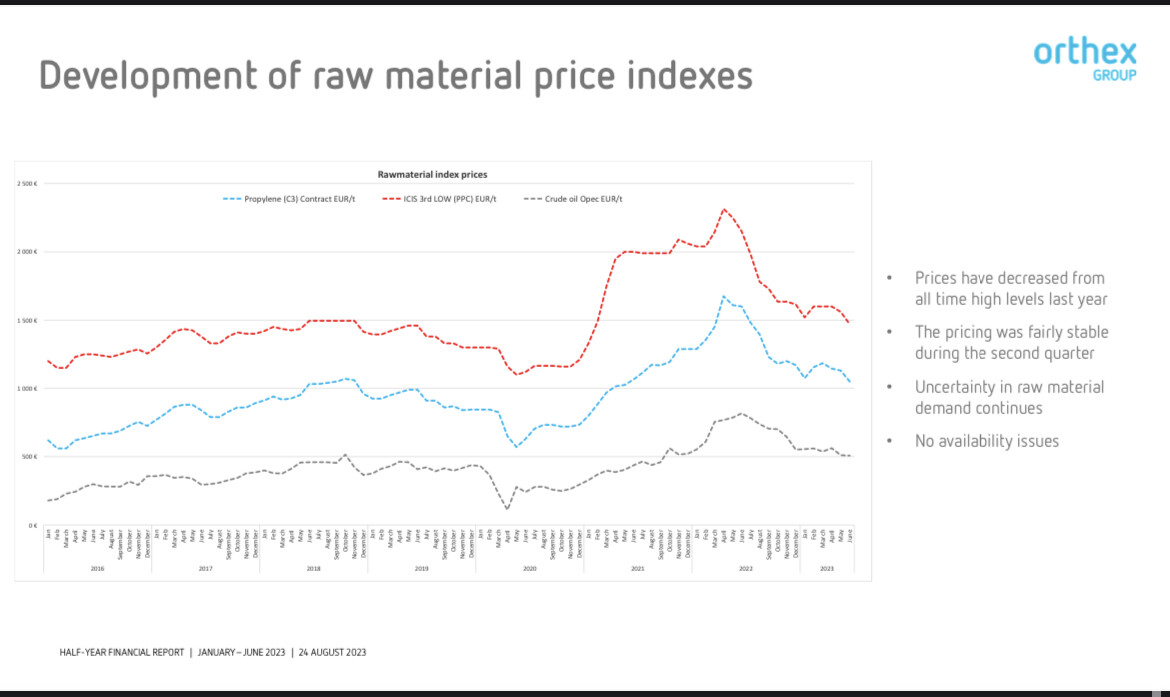

Ao. graafia luen niin, että 2021-2022 jää historiaan raaka-aineen hinnan näkökulmasta poikkeuksellisen haastavana periodina. Firmalla on hyvät edellytykset päästä ~15% ebit tasolle 2024-2025.

11 tykkäystä

Tässä vielä Alexanderin haastis inderesTV:ssä. ![]()

14 tykkäystä

Orthex on käsittääkseni tehnyt epsiä puolessa vuodessa saman verran kuin koko viime vuonna. Odotuksena siis on, että osingot paranee.

4 tykkäystä

Ehkä kykenen tässä vastaamaan kysymyksiin, jotka jäivät webcastissa auki. Vaihdoimme haastattelun jälkeen kuulumisia Alexanderin kanssa, ja muutamaan sainkin häneltä siinä vastauksen.

Neste käyttää samaa paistorasvaa. Tästä ei pitäisi olla mitään pulaa markkinoilla, ja Orthex hyödyntää myös muita uusiutuvia raaka-aineita.

Yhtiö viesti IPO:n yhteydessä, että tarkoitus ottaa konsolidoijan rooli tällä markkinalla. Myyjät ja investointipankkiirit ovat varmasti myös tietoisia tästä.

Samaa mieltä. Näkisin että todennäköisesti joutuvat hyödyntämään omaa osakettaan, jos ostavat jotain suurempaa. Tällä valuaatiolla ostokohteiden löytäminen tarpeeksi halvoilla kertoimilla voi kuitenkin olla haastavaa (uskoisin että moni yrittäjä näkee edelleen yhtiönsä tuloskunnon vastaavan 2020-2021 tasoja).

Se mikä näissä kysymyksissä on haastavaa on että jos Orthex on jossain myyntiprosessissa mukana potentiaalisena ostajana (ja näin ollen tietoinen jostain yhtiöstä joka on myynnissä) on Orthex hyvin todennäköisesti allekirjoittanut salassapitosopimuksen eikä sen vuoksi voi kommentoida asiaa. Uskoisin että multippelit ovat laskeneet, mutta että myyjät mukautuvat henkisesti uuteen korkoympäristöön julkisia markkinoita hitaammin.

21 tykkäystä

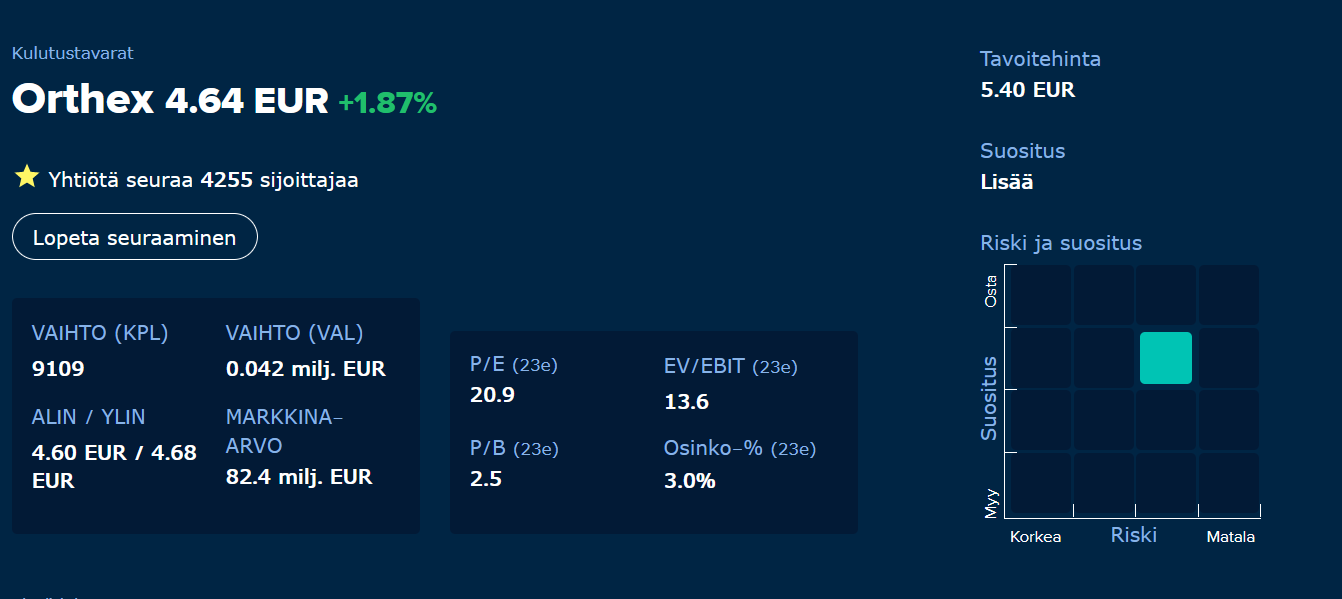

Tavoitehintaa viilattu alaspäin ja suositus edelleen lisää. Tämä on itselleni pettymys koska ei jääty Inderesin ennusteista? Mutta ehkä tämä osoittaa analyytikoiden varovaisuutta. Viimeaikoina havaittu muissakin yrityksissä vastaavaa, kun tulos on ennusteessa mutta silti tavoitetta tuotu alas. Odotellaan aamun kommenttia.

5 tykkäystä

Analyytikon aamukatsauskommentit Orthexin Q2-tuloksen jäljiltä. ![]()

8 tykkäystä

Itse asiassa ei voi kommentoida vaikka ei olisi mukana missään. Koska jos kommentoisi, niin silloin kommentoimattomuus tarkoittaisi myöntämistä. Kaikkiin spekulointeihin erilaisista järjestelyistä on aina vastaus emme kommentoi, kunnes on aika antaa pörssitiedote.

Edit. Pl. tietysti warrenbuffettmainen mainostus; olemme aina valmiina ostamaan yrityksiä seuraavilla ehdoilla…, ottakaa yhteyttä jos kiinnostuksenne heräsi ![]()

10 tykkäystä

Itse tulkitsin tuloksen jääneen ennusteista, kun sähkötuesta oikaistuna 1,3 MEUR:n liikevoitto jäi melko selvästi 1,9 MEUR:n ennusteestani. Toki kuten raportissa avasin ei alitus nähdäkseni ollut vakava, kun johtui pitkälti odotuksiani suuremmista myynti- ja markkinointipanostuksista. Näihin suhtaudun investointina tulevaan.

Tämäkin vielä ![]() . Ei käy Alexanderia kateeksi M&A kysymyksiä väistellessä.

. Ei käy Alexanderia kateeksi M&A kysymyksiä väistellessä.

10 tykkäystä

Juttu Smartstore collect tuoteperheen laajentumisesta.

10 tykkäystä

Onko polymeerien hinnat kääntynyt voimakkaaseenkin nousuun kun Orthex on lasketellut aika lailla?

1 tykkäys