Korjasin laskelmaani siten, että huomioitu AOT osinkojen 85% veronalaisuus.

@Alwar, mitä tarkoitat vähennyksillä ja vero-optimointimyynneillä?

“Pääomatuloista voi vähentää kulut, jotka ovat syntyneet pääomatulojen hankkimisesta tai säilyttämisestä.”

https://www.vero.fi/henkiloasiakkaat/verokortti-ja-veroilmoitus/tulot-ja-vahennykset/paaomatuloista_tehtavat_vahennykse/

Esim: työhuonevähennys (~220€/v) , Internetliittymä (50% osuus), tietokone (25% osuus) ym.

Vero-optimointimyynneillä tarkoitan, että myy laskeneita instrumentteja saadakseen pääomaverovähennyksiä ja ostaa samat määrät takaisin. Toki täytyy myydä myös voitolla olevia instrumentteja, jotta noita vähennyksiä voi käyttää myyntitappioiden vähennyksiin. Myös se antaa tuossa hieman pelivaraa, että jos esim. teet tänä vuonna myyntitappiota, niin ne ovat viiden vuoden ajan käytettävissä myyntivoittojen tasaamiseen.

1 tykkäys

Kiitos paljon vinkistä @Alwar. On ollut lainkaan tajunnut työhuonevähennyksen mahdollisuutta. Itse tarkastelen asiaan siltä kantilta, että OST on täyteen ladattu pidempään (30 v) ja muita sijoituksia on lisäksi. Nuo kulut voin siis vähentää noiden muiden sijoituksien tuloista.

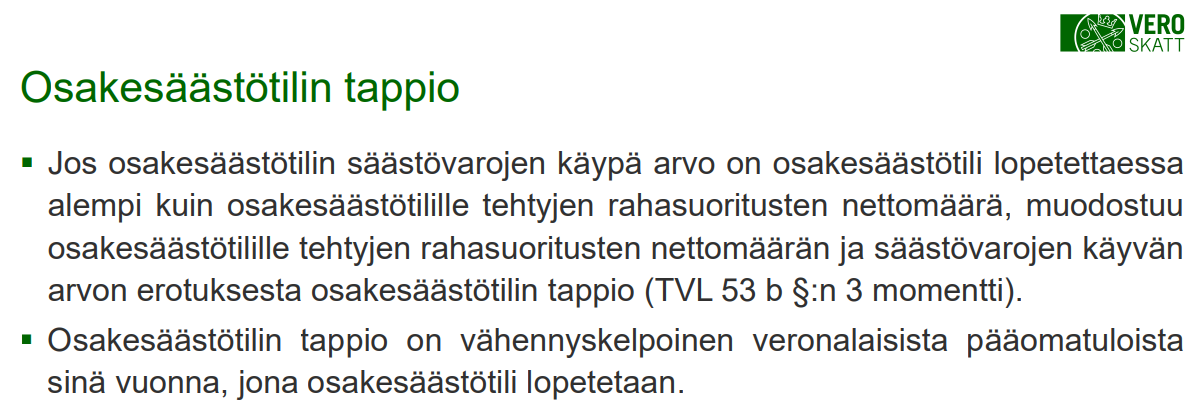

OST:n sisällä nimenomaan myyntitappiot vähennetään myyntivoitoista. Tavallaan ne lasketaan yhteen koko OST:n elinajan. Alkupääoma 50 000, voitot 30 000, tappiot 20 000. Loppupääoma 60 000, verottava tuotto 10 000. Jos kävisikin niin huonosti, että OST lopetuksessa tili on tappiolla, niin tappio on vähennyskelpoinen veronalaisista pääomatuloista sinä vuonna, jona osakesäästötili lopetetaan

4 tykkäystä

Joo, OST:n sisällä nuo vähennykset tapahtuvat käytännössä automaattisesti. AOT:n sisällä joutuu tekemään erillisiä myyntejä saadakseen hyödynnettyä tuon edun. Verovähennyshyöty on siis yhtä suuri kummallakin tilillä.

Os-tilillä ei vaan pysty hyödyntämään myyntitappioita useampaan kertaan tai pienemmissä erissä.

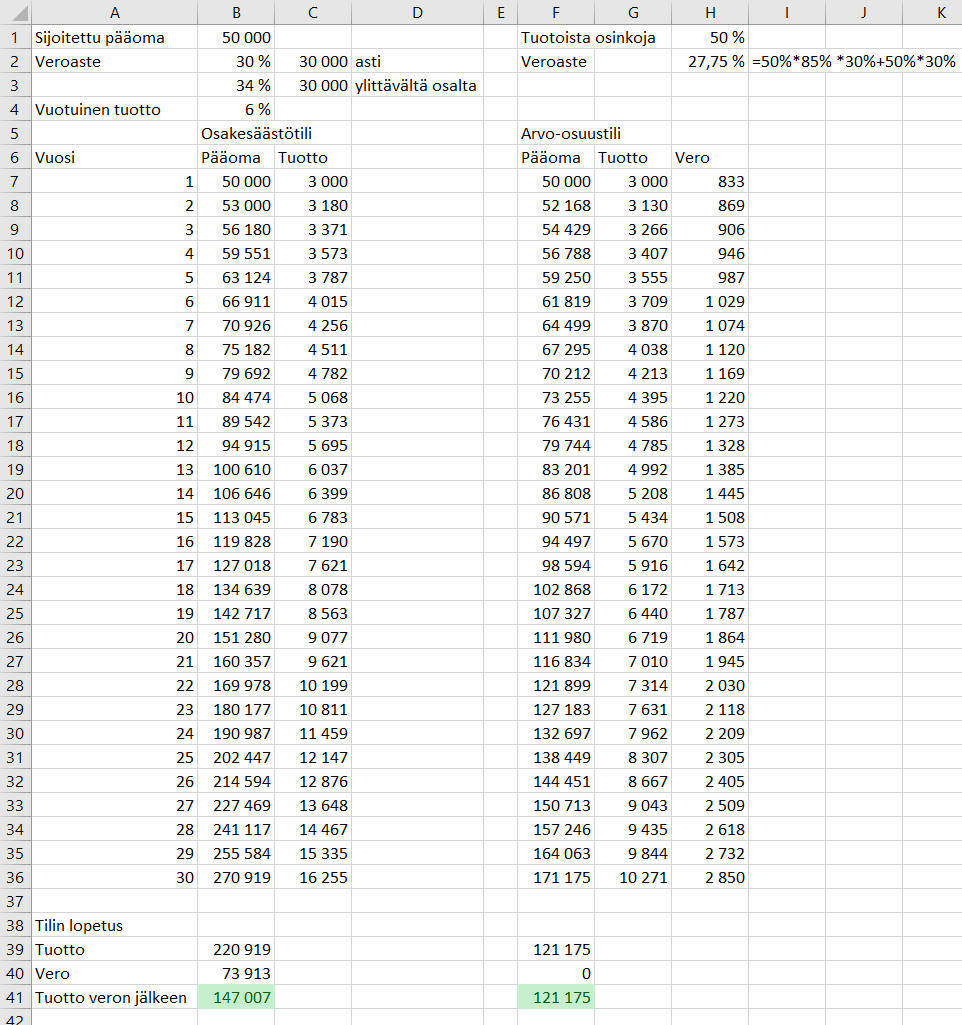

@MoneyWalker: Havainnollistava taulukko! Omaan silmään silti pistää se, että arvo-osuustilin osalta taulukkosi havainnollistaa tilannetta ainoastaan huonoimman mahdollisimman skenaarion osalta ja lisäksi epäloogisesti 34% pääomaverokannalla. Kuitenkin 34% verokantaa käytetään ainoastaan pääomatulojen 30000 euron ylittävältä osalta ja esimerkissäsi ei olla edes viimeisenä vuonna lähelläkään tuota rajaa.

Lisäksi pääomatulot verotetaan vasta osakkeiden myynnin jälkeen. Joten “osta ja pidä” -sijoittaja maksaa parhaassa tapauksessa vuosittain verot ainoastaan osingoista. Tämä olisi ainakin hyvä mainita taulukon spekseissä.

2 tykkäystä

Ajattelin tilannetta veivaajan näkökulmasta. 34% pääomatuloveroprossenttia perustelen sillä, että sijoittajalla olisi muita pääomatuloja vähintään 30 000 euroa. Sijoitusaika on laskelmassa 29 vuotta eikä 30 vuotta kuten virheellisesti aiemmin kirjoitin. Alla taulukko, jossa oletetaan, ettei muita pääomatuloja ole. En @Jarde ihan ymmärtänyt, mitä tarkoitat huonoimmalla mahdollisella skenaariolla.

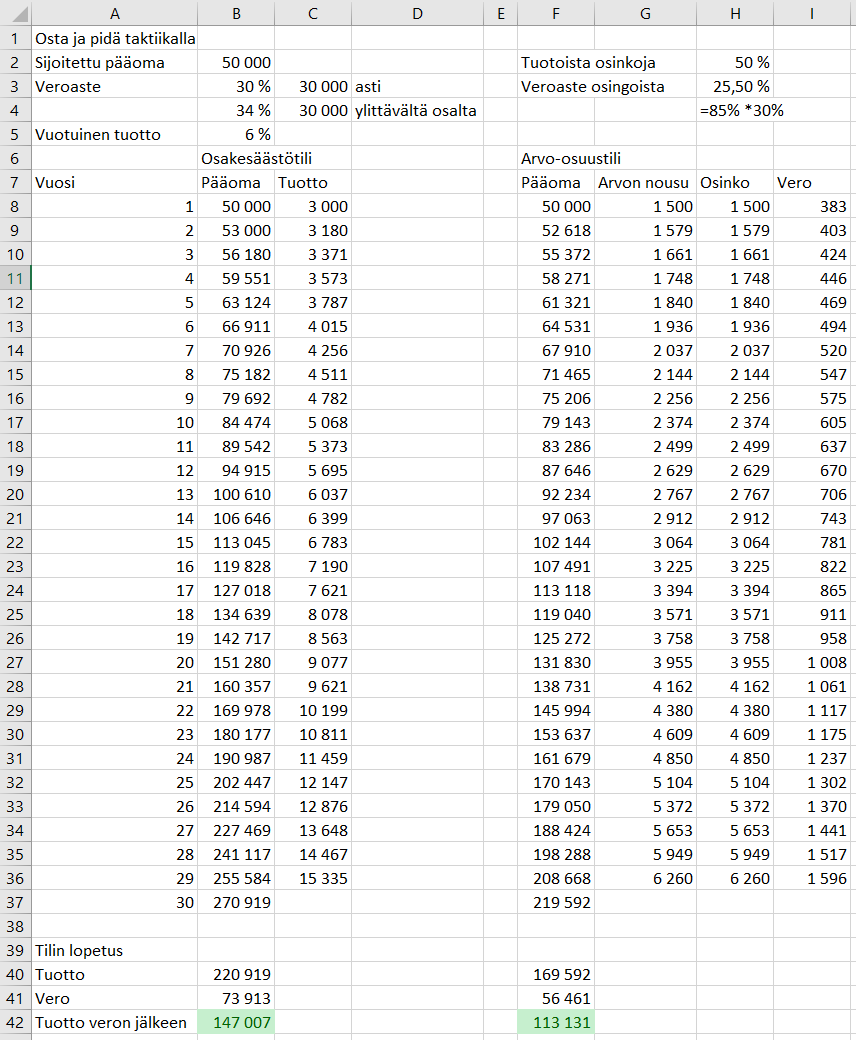

Osta ja pidä -taktiikalla sijoittaen osingot uudestaan laskelma on näin:

EDIT: Laskelmassa vikaa. Korjattu laskelma alempana keskustelussa.

Itse ajattelin pitää AOT:llä sen verran osakkeita, että saa verovähennykset yms. kuitattua niiden osingoilla (tai myyntivoitoilla) ja loput sitten OST:lle niin kauan kuin sinne mahtuu. Sitten jos tuntuu, että jossain voisi olla hyvää 10v+ potentiaalia niin nuo kanssa AOT:lle.

1 tykkäys

Onhan tämä tili ihan hyvä idea, mutta käytäntö rajoittaa tämän tilin sisällön oikeastaan Sammon tyylisiin osinkolappuihin, joidenka uskoo kehittyvän positiivisesti myös tulevaisuudessa. (+10 vuotta vähintään)

Valinnanvaraa ei myöskään hirveästi ole kun tämä rajoittuu kotimaisiin yrityksiin.

Onkohan osakesäästötili rajattu selkeesti hankintameno-olettaman käytön ulkopuolelle? Tarkotan nyt siis kokonaisen tilin kohdalta.

Käsittäänkseni ei.

Ihmeellinen häkkyrä tämä tili. Jos tarkoitus oli tehdä sijoittamisesta houkuttelevaa ja helppoa, ei sitä aja se, että pelkän tilin ehdot ovat monimutkaiset. Ennustan, että tulee seuraamaan paljon tilin lopetuksia ja uusia avaamisia (lue:vaivaa ja vekslausta). Jo yksin sen tähden, että tappiolla olevalta tililtä nostaessa verottaja ei noteeraa tappiota, mutta voitolla olevasta noteeraa voiton. Mutta myös alla olevan esimerkin vuoksi.

*edit: älä suotta lue esimerkkiäni, olin laskenut sen väärällä tavalla ![]()

Olet siirtänyt tilille 50 000€:a. Olet sijoittanut siitä 20 000€ onnistuneesti osakkeeseen, joka on tuplannut arvonsa. Nyt tilillä on 70 000€:n arvosta varallisuutta. Joudut yllättävän tilanteen tähden nostamaan tililtä 30 000€:a. Se on raha, jota et vielä edes ehtinyt sijoittamaan. Kuitenkin katsotaan, että koska se on tilillä, se on sijoitettuna. Verottaja laskee, että olet nostanut noin 17 000€:a (tarkalleen ottaen 17 142,90€) pääomaa ja noin 13 000€:a tuottoa, verottaen sinua tuosta 13 000€:sta. Kun taas seuraavana vuonna pystyisit palauttamaan tilille rahaa, saatkin nyt tallettaa enää 17 000€:a. Onnistunut osakesijoituksesi valitettavasti romahtaa yhtiön ongelmien tähden takaisin lähtöpisteeseen. Nyt tililläsi on 37 000€:n arvosta varallisuutta, etkä saa tallettaa enempää. Ainoa ratkaisu saada tilin potentiaali taas käyttöön, on tyhjentää tili ja avata uusi.

Eli jos on mitään mahdollisuutta, että joutuisit nostamaan tililtä rahaa käyttöön, ei sinne koskaan kannata tallettaa rahaa, ellei ole jo heti tiedossa ko rahalle kohdetta. Verottaja nimittäin katsoo jokaisen tilillä olevan euron jo sijoitetuksi.

*edit: Kabun ansiokkaan vastauksen vuoksi poistettu turha osuus

Jos siis edes ymmärsin oikein, miten tuo pääoma/tuotto-osuus lasketaan…

“Kuvitellaan tilanne, jossa siirrät sijoitustilille 50 000 euroa ja sen arvo nousee 80 000 euroon. Nostat 40 000 euroa. Kuinka paljon rahaa voit tämän jälkeen siirtää tilille? Pörssisäätiön laskelman mukaan tällaisessa tilanteessa nostetuista varoista laskennallisesti 25 000 euroa on alkupääomaa ja 15 000 euroa arvonnousua, eli samassa suhteessa kuin koko tilillä. Tilin arvosta on nostettu puolet, ja myös tilin sisään jää 25 000 euroa alkupääomaa ja 15 000 euroa arvonnousua. Tilille saa siis sijoittaa 25 000 euroa uutta pääomaa, jotta katto tulee täyteen.” Osakesäästötili – yleiset kysymykset ja vastauksetPörssisäätiö

Mitenköhän tileillä seurataan sitä, ettei sinne vahingossa talleteta liikaa? Mitä tapahtuu, jos talletetaan? Onko pankin tilit sellaisia, että ne laskee ja näyttää aina reaaliaikaisesti, mikä on talletuspotentiaali? Jotenkin epäilen, että ei ja siksi myös epäilen, että ongelmia tulee.

Tämä taisi mennä niin, että on välittäjän homma pitää kirjaa paljonko olet tallettanut ja paljonko saat vielä tallettaa. Eli pankin homma on seurata tilin pääoman ja tuoton osuutta. Tuo average down ongelma talletuskaton kanssa on kyllä ikävä (kiitos Siniset). Tietysti lisäostot voi silti tehdä tavalliselle AOT:lle.

1 tykkäys

Ja onko tosiaan niin, että jos talletat 50 000e ja arvo laskee 40 000 euroon, joudut sulkemaan tilin ja avaamaan uudestaan, jotta saat tilille taas tilin arvon 50 000 euroon ja täyden hyödyn tilistä. Ehdottomasti olis pitänyt toteuttaa niin, ettei tilin sulkemista ja uudelleen avaamista tarvisi tehdä.

Näinhän se on joo. Tässä pitäisi kyllä olla joku mahdollisuus, että jos tili on kaikkiaan tappiolla niin voisit nykäistä tappiot ulos ja laittaa lisää rahaa sisään myymättä kaikkia osakkeita ja sulkematta koko tiliä. ![]()

Verohallinnon esityksestä:

Palveluntarjoajan tulee käytettävissä olevin keinoin pyrkiä valvomaan ja varmistamaan, että tilille ei voida tallettaa varoja yli sallitun enimmäismäärän.

Eli on palveluntarjoajan homma pitää huolta tilin pääoman ja tuoton osuuksista. ![]()

1 tykkäys

Ei rajoitu mutta ulkomaisia osinkolappuja ei kannata sinne hankkia lähdeveron takia.

Itse laitan ulkomaiset bio/pharma/vety veivit ostlle siltä osin kun eivät maksa osinkoja

@MoneyWalker: Huonoimmalla mahdollisella skenaariolla tarkoitin sitä, että sijoittaja joutuu maksamaan vuosittain suurimman mahdollisen määrän pääomaveroja. Se johtaa luonnollisesti myös pienimpään mahdolliseen tuottoon sijoitusajan lopussa. Tämä on toki ymmärrettävää, jos tilannetta katsotaan puhtaasti veivaajan näkökulmasta.

Tuossa osta ja pidä -taktiikan taulukossa on virhe AOT:n lopullisen tuoton laskelmassa. Olet taulukossasi verottanut takaisin sijoitetut osinkot toiseen kertaan. Omien laskujeni mukaan

AOT:n tuotto verojen jälkeen on 137 748 €.

Tämä huomioiden 29 vuoden sijoitusajalla OST:n tuotto-odotus esimerkkilaskelmassasi on 147 007 € ja AOT:llä 110 921 - 137 748 € eli 9 259 - 36 086 € OST:n hyväksi. Mitä enemmän veivaa, sitä enemmän sijoittaja hyötyy osakesäästötilistä.

Olisi lisäksi mielenkiintoista, jos taulukossasi olisi sarake jokaisen vuoden reaalituotoista. Siitä näkisi hyvin, että kuinka monen vuoden jälkeen OST alkaa tuottamaan paremmin kuin AOT. Olen nähnyt jossain taulukon, jossa havainnollistettiin tätä asiaa. En nyt nopeasti löytänyt sitä, mutta muistaakseni menee lähemmäs 10 vuotta, että vaaka kallistuu OST:n hyväksi johtuen osinkojen kovemmasta verokohtelusta.

Laskeskelin nopeasti, että tuossa osta ja pidä -sijoittajan esimerkissäsi vuoden 10 kohdan jälkeen OST alkaa tuottamaan reaalisesti paremmin kuin AOT. Veivaajan kohdalla vaaka kallistuu OST:n puolelle oletettavasti aikaisemmin kuin osta ja pidä tapauksessa, koska AOT:lla veivaaja maksaa verot joka vuosi kaikista tuotoista.

1 tykkäys

Tässä pitäisi arvo-osuustilin kohdalla huomioida, että

-vuosittain voit tehdä vähennyksiä, mikä pienentää maksetun veron osuutta. Työhuonevähennys, sijoituskirjallisuus, analyysi jne. Myöskin jos sinulla on jostain muusta sijoitustoiminnasta tappiota, voit vähentää niitä.

-Realisoitaessa käytössäsi on jo 10 vuoden jälkeen hankintameno-olettama, mikä pienentää verotusta huomattavasti

-Ja toisaalta todennäköisesti tuona omistusaikanakin myydään jotain omistusta, josta vastaavasti maksetaan verot - tai takkiin menneessä sijoituscasessa saadaan vähennettäviä tappioita.

Näiden takia selkeiden taulukoiden teko on vaikeaa, todellisuus on monesti monimutkaisempaa ja tapahtumarikkaampaa.

Lisäksi tietysti kysymys, että kuka uskoo, että osakesäästötili tällaisenaan on olemassa 30 vuoden kuluttua? Tai edes 10 vuoden.

4 tykkäystä

Tietääkö joku, onko osakesäästötilin siirto välittäjältä toiselle ilmaista ja mahdollista?

Mietin vain, että kun koko juju on PITKÄ aika, on riski välittäjän hinnoittelun tms muutoksen osalta aika iso, ellei pysty helposti ja halvasti siirtämään, koska tarkoittaisi realisointia ja verotuksen laukeamista ennenaikaisesti → todennäköisesti korkeampaa kulua sijoitusajalta, koska osinkojen alempi verotusaste on menetetty kulujen verovähennyksen lisäksi.

En itse haluaisi olla millään tavoin jumissa tiettyyn välittäjään, ja katson liikkumavapauden myös pitävän välittäjät hereillä hinnoittelunsa kanssa.