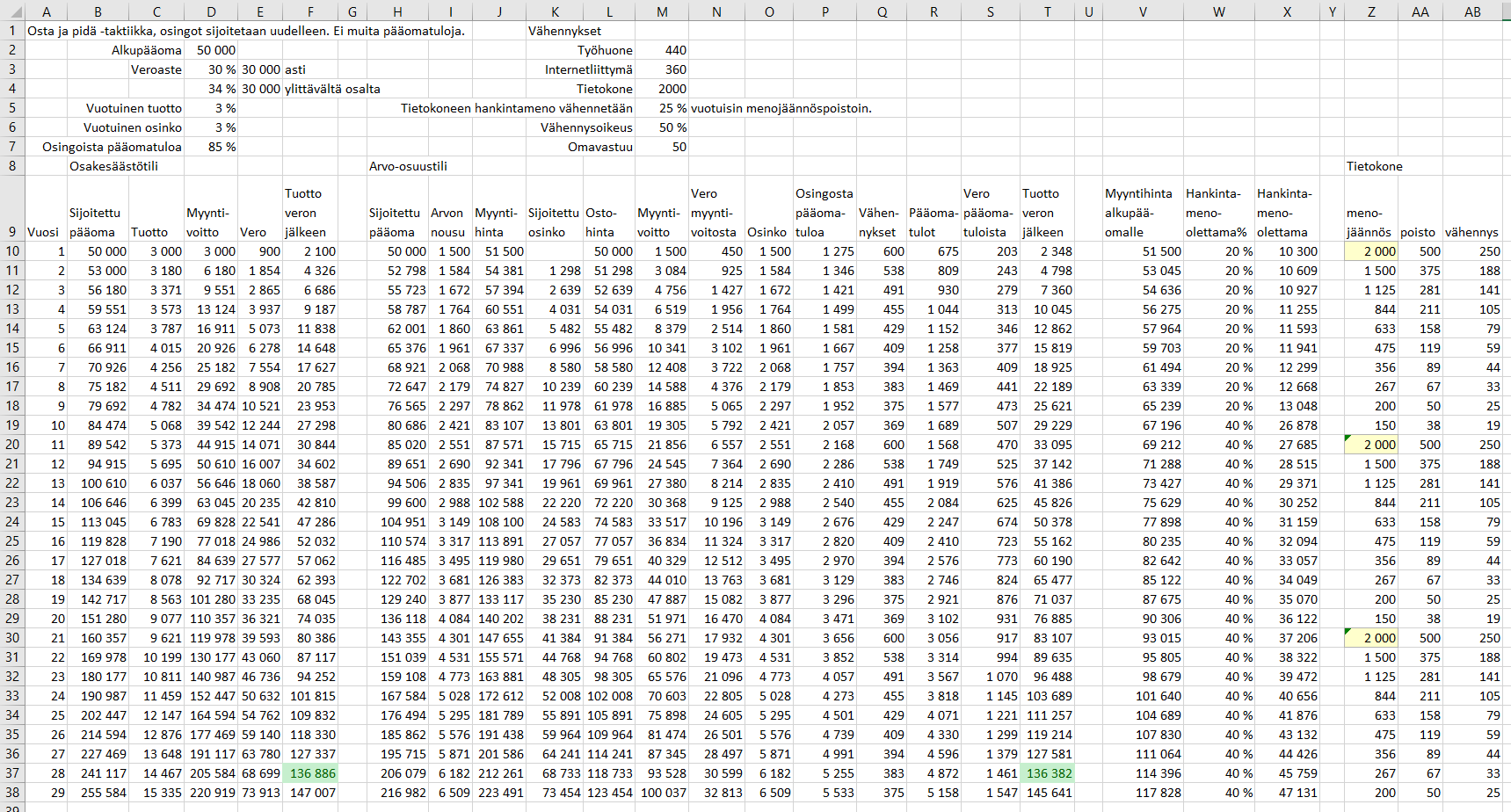

Innostuin itsekin pyörittelemään exceliä ja tarkastelemaan osakesäästötilin teoreettista hyötyä. Tein 3 vertailua huomioiden 3 erilaista sijoitustaktiikkaa. Pyrkimys oli välttää vertailuissa kummankaan tilin suosimista, joten laskelmissa huomioon otetut muuttujat on pyritty valitsemaan jostain puolivälin tienoilta. Alempana olevat kuvaajat osakesäästötilin euromääräisestä hyödystä suhteessa arvo-osuustiliin on laskettu vähentämällä OST:n realisoidusta tuotosta AOT:n realisoitu tuotto.

-Tuotto-odotuksena käytin samaa kuin Moneywalker eli vuosituotto on 6% (3% arvonnousu + 3% osinkotuotto). Osingot AOT:llä verotettu vuosittain.

-Verotuksen progressiivisuus on otettu huomioon siten, että tuotosta ensimmäiset 60000 euroa on verotettu käyttäen 30% veroastetta ja sen ylittävä osa on verotettu 34% veroasteella. Tämä toteutuu esim. siten, että sijoittajalla ei ole muita pääomatuloja ja sijoitukset realisoidaan kahtena eri verovuotena.

-Hankintameno-olettamaa en ottanut huomioon ollenkaan. Sillä voi olla tapauksesta riippuen jopa merkittäväkin vaikutus AOT:n hyväksi. Kuitenkin sen vaikutus alkaisi suurella todennäköisyydellä näkyä vasta pitkällä aikavälillä ja se pienentäisi OST:n suhteellista hyötyä, mutta ei niinkään sitä kuinka nopeasti OST:n hyödyt keskimäärin ylittää AOT:n hyödyt (esimerkeissäni 11-17 vuotta).

-Tulonhankkimisvähennyksistä halusin ottaa huomioon työhuonevähennyksen. Arvo-osuustilillä pystyy näitä vähennyksiä kuitenkin käyttämään ja niiden merkitys AOT:n hyväksi on merkittävä ja niitä on mahdollista yleensä käyttää ensimmäisistä vuosista lähtien, jolloin niiden merkitys on myös suurin. Käyttämäni työhuonevähennys on suuruudeltaan 170 euroa (220 euroa - omavastuu 50 euroa). Tulonhankkimisvähennyksiä voisi tehdä myös esim. tietokoneesta ja nettiyhteydestä, mutta ajattelin, että pelkän työhuonevähennyksen huomioiminen ei edusta kumpaakaan ääripäätä.

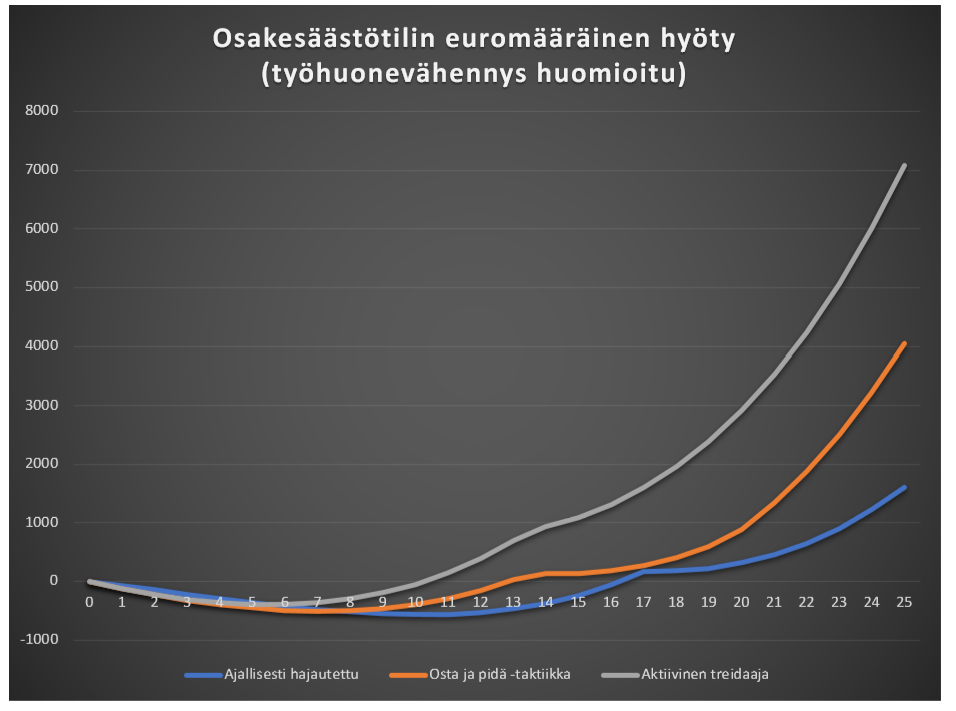

Kuivailen vielä 3 eri sijoitustaktiikkaa, joita kuvaajat edustavat:

Osta ja pidä -taktiikka

-Alkupääoma 50000 euroa.

-Sijoitukset pyritään pitämään mahdollisimman kauan, joten arvonnoususta tulee melko vähän vuosittaisia veroseuraamuksia.

-Huomioin laskelmissa, että arvonnoususta 10% osalta maksetaan verot vuosittain. Jonkin verran osta ja pidä sijoittajakin todennäköisesti myy “huonoja” sijoituksia pois ja tasapainottaa salkkua myymällä osuuksia hyvin tuottaneista sijoituksista. Luonnollisesti tämä on huomioitu myös hankintahinnan kasvamisena (vrt. osingot). Esim. ensimmäisenä vuonna maksetaan verot 0,1 * 1500 = 150 euroa osalta ja tämä sijoitetaan uudelleen veroilla vähennettynä (0,7 * 150 = 105 euroa), niin hankintahinta kasvaa myös 105 eurolla.

Aktiivinen treidaaja

-Alkupääoma 50000 euroa.

-Pääosa sijoituksista on lyhytaikaisia, joten treidaaja joutuu maksamaan arvonnousun osalta huomattavasti enemmän veroja vuosittain kuin osta ja pidä sijoittaja.

-Arvonnoususta maksetaan verot

vuosittain 40% osalta.

Ajallisesti hajautettu

-On varmasti paljon esim. aloittelevia sijoittajia, joilla ei ole varaa lyödä kerralla osakesäästötiliin 50000 euroa. Tässä esimerkissä on alkupääoma 15000 euroa ja tämän jälkeen sijoitetaan 10 vuoden ajan 3500 euroa/vuosi lisää pääomaa, jolloin 50000 euron raja on täynnä.

-Arvonnoususta maksetaan verot

vuosittain 10% osalta (sama kuin osta ja pidä -taktiikassa).

Taktiikasta riippuen menee 11-17 vuotta ennenkuin OST alkaa tuottamaan paremmin kuin AOT.

Pohdiskelin myös sitä, että 25 vuoden sijoitusaika on melko pitkä aika ja siihen ehtii mahtua monenlaisia myllerryksiä markkinaympäristössä. Osakesäästötili mahdollistaa tarvittaessa käteispainon lisäämisen salkussa ilman osakkeiden myymisestä johtuvia veroseuraamuksia. Tämä voisi myös parantaa OST:n suhteellista hyötyä.

Itse laittaisin plussan OST:n puolelle myös siitä, että sen kanssa ei tarvi mietiskellä vuosittaisia veromyyntejä vaan käyttää senkin ajan johonkin hyödyllisempään.

Lopuksi sanoisin, että osakesäästötilin potentiaalinen hyöty suhteessa siihen minkä verran sillä voi hävitä rahaa arvo-osuustiliin verrattuna, on ainakin omasta mielestäni varsin houkutteleva. Mutta kaiken kaikkiaan mahdollisia kombinaatioita erilaisilla tuotto-odotuksilla ja muilla muuttujilla on helppo keksiä vaikka millä mitalla. Esim. kuten Moneywalkerin taulukosta ilmenee, voi mennä jopa 28 vuotta ennenkuin OST alkaa tuottamaan enemmän kuin AOT. Oli taktiikka mikä tahansa, niin OST:n vaatima aika ennenkuin se alkaa tuottamaan rahallista hyötyä, on suhteellisen pitkä. Tästä johtuen sijoitusajanjakson pituus näyttelee varsin tärkeää roolia OST:n hyödyllisyyden kannalta.