Käytännössä pääomatulojen verotus osinkoina on kovempaa kuin myyntivoittoina.

OST tapauksessa molemmat ovat verottomia, joten tarkkaillaan vain AOT.

Osinkoveron hyvitysjärjestelmää alettiin purkaa oliko se nyt 2004 vai 2005. Sitä ennen osingoista ei tarvinnut maksaa veroa, ja osingot olivatkin täydellinen väline voittojen maksuun, eikä omien ostoja tarvittu.

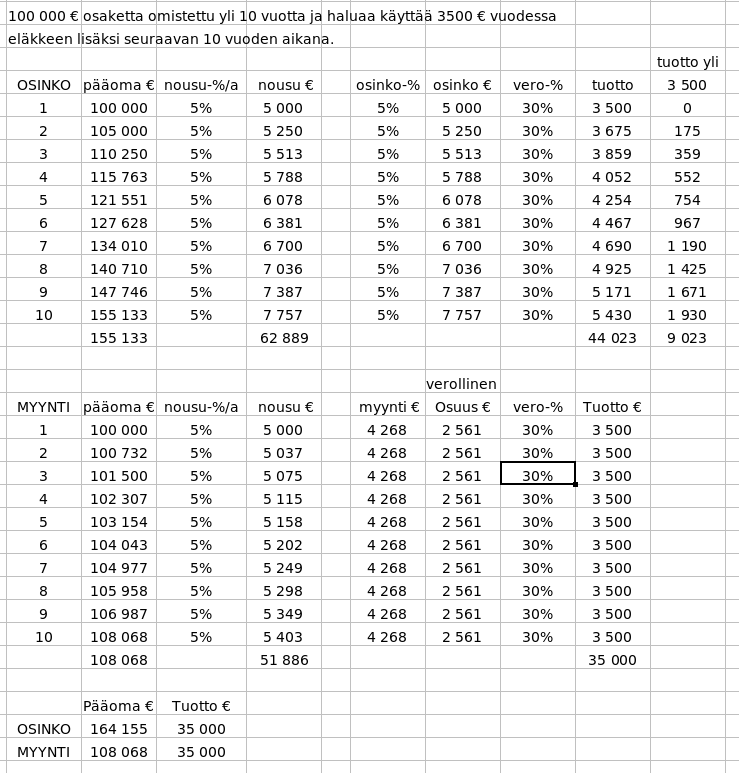

Jos haluat tietyn summan käteistä verojen maksun jälkeen, ja vertaillaan tapauksia joissa yritys jakaa voittoa osinkoina, tai sitten ei jaa osinkoa ja joudut myymään osan osakkeista saadaksesi saman summan käteistä verojen jälkeen.

Osinkojen bruttosummasta 85% on verollista. 13423 € brutto-osingot antavat verojen jälkeen 10t€ netto käteistä. Valtiolle menee 3423€.

Jos osakkeesi on yli 10v omistettu, tai noussut alle 150%, on myynnin bruttosummasta korkeintaan 60% verollista. Korkeintaan 12195€ bruttomyynneistä jää 10t€ netto käteistä verojen jälkeen. Valtiolle menee korkeintaan 2195€.

Jos osakkeesi on alle 10v omistettua, on myynnin bruttosummasta korkeintaan 80% verollista, ja näin korkeisiin lukuihin ylletään lyhyillä omistusajoilla harvoin. Korkeintaan 13158€ bruttomyynnit, 10t€ nettokäteinen ja valtiolle korkeintaan 3158€.

Jos taas puhutaan pienistä arvonnousuista, suurin osa bruttomyynnistä muuttuu nettokäteiseksi ja valtiolle menee hyvin vähän tai ei mitään.

Jos sijoittajan osakkeiden käypä arvo on sijoittajan saamien kassavirtojen diskontattu nykyarvo, niin silloin edellämainittujen esimerkkien valossa on verotehokkaampaa myydä osakkeita käteisen tarpeeseen kuin vastaanottaa osinkoja.

Tämä voi tuntua nurinkuriselta, mutta näin se kuitenkin on.

Poikkeuksena sijoittaminen pienillä summilla, jolloin kaupankäyntipalkkiot saattavat muuttaa laskelman osinkojen eduksi.

Ja mikä parasta ilman osinkoja: Silloin kun ei tarvitse käteistä, ei ole pakko myydä mitään, eikä valtio vedä välistä mitään.