Taitaa olla enemmän niin, että suomalaiset firmat maksaa vähintään jonkun tietyn osuuden tuloksesta jolloin summa ei heilu ihan niin paljoa kuin annat ymmärtää.

@Kaffi laskumarkkinalla ei suoraan ole tekemistä osingon kanssa. Joskus osinkovirta jopa vahvistuu karhumarkkinasta huolimatta. Jos markkinaa painaa joku firmojen tuloksentekoon liittyvä syy niin silloin tietysti osingoissa voi olla laskupainetta. Tähän riskiin voi osittain vaikuttaa yhtiövalinnalla.

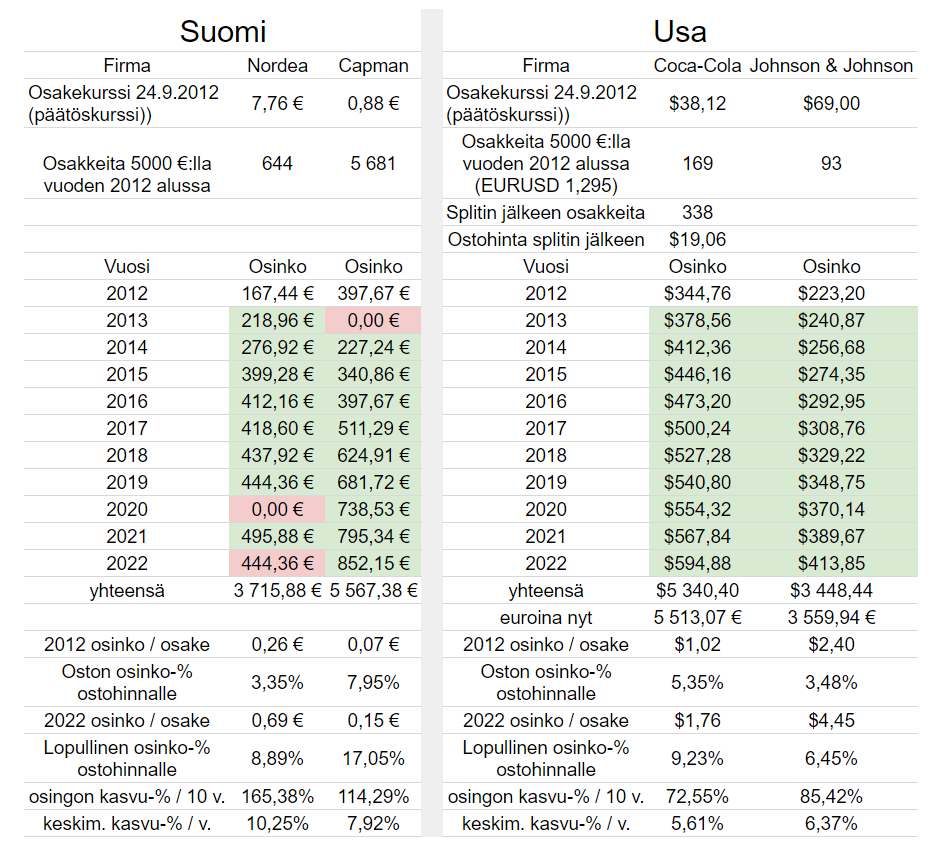

Ja pitihän se itsekin sitten laskeskella. Käsipelillä tietenkin. Toivottavasti ei jäänyt kovin isoja virheitä.

Tutkin pelkät osingot, en välittänyt mitään osakkeen arvon muutoksista, jos strategiana on tosiaan se osta ja pidä ikuisesti ja kerää vain osingot.

Uskon isossa kuvassa, että tasaisuus voittaa hötkyilyn, kunhan aikaikkuna on tarpeeksi pitkä. Tuottoprosentit tässä tutkimuksessa ovat mielenkiintoiset ja antavat sijaa koville kotimaisillekin. Omistan muuten itsekin Nordeaa kyllä. Aristokraattien osinkokasvu on takuuvarmaa, mutta hidasta. Se pesee kuitenkin inflaation.

Edelleen pitäisin sitä silti samana asiana, jos se on osuus. Toki jos tavoittelevat samalla nousevia osinkoja, niin sitten se vähimmäisprosentti varmasti usein ylittyisi. Onko näin? Vähintään joku määrä olisi sitten tasoittava vaikutukseltaan.

Kokemukseni mukaan paikallisilla firmoilla ei juuri silmäkään värähdä kun osinko leikkautuu siinä missä USA:ssa se on pahinta myrkkyä firmoille juotavaksi.

En tiedä mitä yrität sanoa mutta omasta mielestä on aika selvää, että mikäli osinkopolitiikka on, että maksetaan vähintään 50% nettotuloksesta niin osinko voi vaihdella vaikka 50%-100% välillä, jolloin osinko ei välttämättä heilu yhtän paljon kuin tulos.

Joo ei välttämättä heilu, myönnetään epätarkkuus ilmaisussani. Todennäköisesti heiluu silti kyllä aika lailla.

Pointtini taisi ollakin juurikin se, että USAn firmojen osinkopolitiikka on mielestäni paljon parempi kuin paikallisten. Se on vänkä strategia, että ensin päätetään että maksetaan omistajille koko ajan kasvavaa rahavirtaa ja tekijöille jää sitten rimpuiltavaksi, että miten se kasvava rahavirta tuotetaan. Voisi kuvitella, että firman tekeminen tehostuu tästä tavoite-erosta todella paljon.

Paikallisilla rahaa saadaan firmaan sisään vuodessa se mitä saadaan ja siitä maksetaan sitten omistajille se mitä maksetaan. Lähtökohtaisesti tämä ei oikein osinkosijoittajan mieltä lämmitä. Esimerkkinä vaikkapa Raision maksamat osingot, jotka ovat vähän all over, kun vuosia vertailee.

Itsellä vähän kuitenkin haraa se, että ajasta ikuisuuteen firma voi tehostaa toimintaansa niin, että kasvava osinko onnistuu. Jossain se raja tulee aina vastaan, että firman pitää todeta, ettei enää voida tehostaa tai kasvaa, jotta osingon korotus onnistuu. Ja mitä pidempi aika mennyt, sen korkeampi riski siitä, että osinko ei enää kasva. Koskee erityisesti tilannetta, jossa miettii uuden position avaamista 30v aristokraattiin. Mistä sen tietää, ettei “huomenna” sanota, ettei enää voida nostaa osinkoa.

Sehän se onkin kun ne ovat keksineet vaikkapa sen 50+ vuotta miten se tehdään.

Katso vaikka pepsiä, että kuinka monta brändiä sen alaisuudessa on: https://startuptalky.com/pepsico-subsidiaries/. Firma on nykyään enemmän snacks- kuin virvoitusjuomafirma.Kasvua saa sitten esimerkiksi lisää brändejä haalimalla.

Osinkoyhtiöistä pitäisi pyrkiä aina muistamaan, että osinko on seuraus, ei syy. Ylempänä mainittiin ajattelutapa, jossa omistajille maksettavan rahamäärän kasvatus on syy liiketoiminnan valinnoille ja se sitten tehostaa toimintaa. Joskus voi olla näinkin, mutta tuo on ainakin omaan korvaan todella nurinkurinen strategia. Lainaan erään supertieteell… siis täyden puolituristin tekemää taulukkoa talvelta kolafirmoista, joita yleisesti taidetaan pitää vakauden linnakkeina.

KO 30.09.2012

KO 30.09.2021

PEP 30.09.2012

PEP 30.09.2021

Liikevaihto, TTM

47,6 mrd

37,8 mrd

65,70 mrd

76,68 mrd

EBIT, TTM

10,55 mrd

10,97 mrd

9,15 mrd

11,43 mrd

EPS, TTM

1,92 USD

2,04 USD

3,76 USD

5,87 USD

Osinko/osake, TTM

0,73 USD

1,60 USD

1,57 USD

4,05 USD

Payout ratio, %

38,0

78,4

41,7

69,0

Pitkäaikaiset velat

16,18 mrd

39,39 mrd

23,73 mrd

37,02 mrd

Osakkeenomistajien pääoma

33,59 mrd

24,13 mrd

21,58 mrd

15,99 mrd

Osakemäärä

4,587 mrd

4,344 mrd

1,575 mrd

1,389 mrd

Osakekurssi

38,58 USD

54,12 USD

71,1 USD

156,03 USD

Kuten taulukko kertoo, niin osingonjakoa on kasvatettu varsin komeasti vajaassa vuosikymmenessä. Mutta kun se on tehty jakosuhdetta reilusti kasvattaen ja velkarahaa hyödyntäen, niin jatkossa korotukset tulevat olemaan työn ja tuskan takana työkalupakin kutistuessa.

Olisiko sitten paras tapa etsiä osinkoyhtiöitä tarkastella osingon kasvutahdin ja jakosuhteen kasvutahdin välistä suhdetta? En tiedä, mutta ideaa siinä voisi olla. Yhtenä esimerkkinä tästä voisi olla maailman parhaimpiin firmoihin kuuluva Danaher, joka on välillä 1999-2021 kasvattanut osinkoaan 21,3 % vuodessa (CAGR) ja jakosuhdettaan 3,5 % vuodessa (tähän lisäksi vielä Fortiven spinoff, joka ei lukeudu käteisosingoksi). Kun osinko kasvaa lähes 20 prosenttiyksikköä jakosuhdetta nopeammin, niin jotain on tehty oikein jo pitkään - ja kun jakosuhde on kymmenen prosentin tienoilla, niin sama meno jatkunee vielä pitkään.

Joskus tulevaisuudessa toki voi olla työn ja tuskan takana, mutta ei vielä piiiitkään aikaan. Tuo payout ratio esimerkiksi on käynyt korkeammallakin ja sitä on sitten tervehdytetty. Velkaa voisi halutessaan maksaa pois vaikkapa omien ostoja vähentämällä. Kyllä näillä kavereilla temppuja ja strategioita piisaa. En osaa olla huolissani. En myöskään samalla väitä, että nämä olisivat tämän hetken parhaat osinkofirmat. Kyllä parempiakin on tarjolla.

Tärkeintä on, että osinko kasvaa ja firman talous pysyy kunnossa. Sinä päivänä kun näin ei enää ole, menevät pääomat toiseen osinkopaperiin. Itse en siis ole 100 % osta ja unohda.

Jos tempun nimi on kassavirtojen kasvu, niin sitten joo. Se on yllättävän tehokas lääke moneen ongelmaan. Mutta ei se osinko kasva itsekseen. Mainitset muuten omien ostojen vähentämisen yhtenä strategiana, mikä on hieman erikoista - se kun on se firmojen työkalupakissa oleva jokerikortti, jolla osingon kasvattamisesta tehdään helpompaa pitkässä juoksussa. Tuossa on varmasti yksi syy sille, miksi Suomessa osinkoaristokraatteja ei ole: kun osakekanta ei kutistu, niin silloin se kasvuputki on täysin riippuvainen kasvavista kassavirroista, joita sitten jakaa eteenpäin. Takaisinostajien kassavirrat voivat vaikka pienentyäkin, ja silti osakekohtaista osinkoa voi kasvattaa uhraamatta firman taloudellista asemaa vähääkään.

Olen samaa mieltä omien ostoista ja sen vaikutuksesta. Lähinnä velan määrän pienentämiseen hain varoja vaikka sitten tuosta työkalusta. Senhän ei tarvitse olla jatkuvaa, jolloin omiakin päsee taas ostamaan. Vapaan kassavirran vyöry tosiaan vie isommat huolet äkkiä mennessään.

3M on mielenkiintoisessa tilanteessa ja myös tuleva osingon maksukyky vaakalaudalla. Itsellä ollut seurannassa pidempään ja kertaalleen salkussa, mutta tuli myytyä kun epävarmuus kasvoi.

Yhtiö ei saanut ajettua konkurssiin tytäryhtiötä 1 miljardin dollarin “kassalla”, jolla olisi saatu rajattuakäynnissä olevien ja tulevissa oikeudenkäynnneissä korvausvastuuta tuohon miljardiin . Tytäryhtiön oikeuden käynnit ovat seurasta viallisista/huonoista korvatulpista mitä on vuosia myyty armeijalle ja niiden käyttäjille on syntynyt kuulovaurioita. Nyt on todennäköistä, että korvaukset syövät merkittävästi myös emoyhtiön varoja.

Tuosta oikeuden päätöksestä kurssi tuli alas nopeasti noin 20 dollaria ja tähän päivään 30 dollaria.

Tämä keissi sai kyllä ajattelemaan hajauttamista aivan eri tavalla. Aiemmin kuvitteli, että kymmenet tuhannet eri tuotteet lisää firman taloudellista varmuutta, mutta nykyään tuon näkee lähinnä kymmenenä tuhantena eri tapana tulla haastetuksi oikeuteen. Käsittämätöntä miten mitätön palanen tuoteportfoliota voi luoda niin isoja ongelmia niin isolle ja perinteikkäälle yritykselle

… on lisätty seurantalistalle. Kiitän. Ei nyt mikään ihanteellinen osingonmaksaja, mutta muuten kaikin puolin, arvostusta lukuunottamatta, hyvä firma.

Pepsistä ja kokiksesta samaa mieltä, että toivoisin että tuota osingonjakosuhdetta saataisiin alemmaksi, mutta myös velkaantumista. Hankala tilanne, joka voi johtaa huomattavasti hitaampaan osingon kasvunopeuteen.

Tuo oikeudellinen riski on kyllä jenkeissä aivan omaa luokkaansa. 3M osti pikkufirman jonka tuote on susi. Oli aika sietämätöntä, että tuotteella kuulonsa suojanneet menettivät kuuloaan. Näille henkilöille tilanne on kestämätön. Se siitä klassisen musiikin kuunteluharrastuksesta, vaikkapa.

Usan oikeuden päätökset ovat kuitenkin mielenkiintoisia. Tapausta soviteltiin ensimmäisten asianomaisten kanssa sadoilla miljoonilla dollareilla. Suomessa korvaus olisi ollut ehkä kymmeniä tuhansia euroja. Kymmenen miljoonaakin kuulostaisi paljolta. No suuri yllätys ei varmaan ollut ne kymmenet vai sadat tuhannet uudet tapaukset, joita sen jälkeen löytyi. Toki syystä. En sano että korvausten takia.

Vastaavassa tilanteessa jnj sai ajettua tytöryhtiön erilleen ja konkurssiin, mutta nyt tuomari ei hyväksynyt tätä ja emoyhtiö joutui kiipeliin.

Uskon, että yhtiö selviää tästä ja alkaa taas tahkoamaan rahaa. Aristokraatti-statuksensa se saattaa menettää, mikä johtaa kurssin huomattavaan alenemiseen.

Mielenkiintoinen tapaus seurattavaksi. Hajauttaminen on oltava näiden mmm ja jnj ja fortumien takia kunnossa.