Ja eilen pörssin jälkeen tuli vahvistus uudesta maksuohjelmasta. Osinko on edelleen samalla tasolla eli 3 x 0,07 = 0,21 USD.

PennantPark Investment Corporation (the “Company”) (NYSE: PNNT) declares its monthly distribution for October 2023 of $0.07 per share, payable on November 1, 2023 to stockholders of record as of October 17, 2023.

Nyt kun foorumin sentimentti on kääntynyt kauhun puolelle ja ketjut täyttyvät lähinnä kurssilaskujen ihmettelystä ja negatiivisesta ilmapiiristä, kiinnostaisi alkaa keskustelemaan kotimaisten osinkofirmojen kyvystä maksaa osinkoa.

Olen seuraillut viime aikoina Taalerin ja Nokian Renkaiden kurssilaskua, joista ensimmäistä tulikin hommattua tuhti satsi salkkuun hiljattain. Renkaiden äskeinen negari herätti kiinnostuksen firmaan ja aloin pohtimaan minkälaisia skenaarioita tuleville vuosille sijoittajat täällä ovat maalailleet näille kahdelle yhtiölle, joille nyt ennustetaan reilusti yli 8% osinkoja.

Tuollaisilla osinkoprosenteilla alkaa itselle ainakin kelpaamaan, vaikkakin osinkoja jouduttaisiin muutamaksi vuodeksi hieman leikkaamaan alaspäin.

Myös muista kotimaisista yhtiöistä jotka tämän hetkisillä ennusteilla tuottavat hyvää osinkoa, kiinnostaisi tietää ajatuksia. Näenkö vain ansoja vai mahdollisuuksia?

Itse liputan erityisesti Keskon puolesta. Leikatut osinkoennusteetkin lupaavat mukavaa tuottoa lähitulevaisuuteen, ja kun rakennuspuoli taas joskus toipuu, riittää sillä saralla potentiaalia enemmän kuin moni tämän synkistelyn keskellä osaa ajatella.

Elisaa olen miettinyt turvallisena osinkoyhtiönä salkkuuni. On sitä tosin aiemmin ollutkin. Mutta yritän kuitenkin karistaa ajatukset pois siitä, paljonko kurssi on laskenut, ja tuijottaa enemmän lukuja. Yhtiö on laadukas, siitä ei kahta sanaa. Mutta koska pörssistä löytyy nyt halpaa ja halvalta näyttävää ostettavaa muutenkin, niin taidan jäädä odottelemaan valuisiko kurssi vielä 35 euron tietämille. Ehkä se ei sinne valu, ja sitten viimeistään ensi keväänä pyörittelen päätäni ja ihmettelen miksei loka-alessa tullut tartuttua 40 euron hintaan.

Osinkotuotto-% vertaillessa kannattaa pitää mielessä firmojen tulostaso tänä ja ensi vuonna. Laskevien tuloksien vuoksi osa yrityksistä todennäköisesti joutuu leikkaamaan osinkoa 2023 tai 2024 tuloksesta. Mm. Keskolla voi olla osingon leikkaus edessä, jos 2024 sujuu rakennussektorilla yhtä huonosti kuin tämä vuosi, Sampo ei yllä perusosingolla tuohon tuottoon, vaan se vaatii ylimääräistä voitonjakoa kassasta yli vuoden vapaan kassavirran, TietoEVRY:llä nykyinen tuloskunto tältä vuodelta (josta pian olemme viisaampia Q3 rapsan jälkeen) voi johtaa yli 100 % osingonjakosuhteeseen tuloksesta tänä vuonna ja Fortum voi olla vähän kiikun kaakun alkaako osinko 0,8x vai 0,9x alkavilla luvuilla.

Pienenä kommenttina, että Keskon liikevaihdosta on alle puolet Rakentamisen ja talotekniikan kauppaa, joka sekään ei ole kokonan sidoksissa rakentamiseen.

En usko, että leikkaa osinkoa, jos niin ihan nimeksi.

Veikkaisin, että vielä 2024 osinkoja ei yhteenlaskien leikata suuresti.

Hgin pörssin myös osingonmaksajana valas-luokkaa oleva Nordea kai nostaa aika lailla ja korvaa pitkän listan pienempien puljujen osinkoleikkauksia.

Sampo-Mandatum + niiden mahd. ylimääräiset pääomanjaot pitävät tason ylhäällä.

Nesteen, Fortumin ja Koneen osingot säilyvät lähellä nykytasoa? Nokialta ja Stora Ensolta ei kannata odotella liikoja. Mutta UPM pystyy pitämään kohtuullisena, jos haluaa. Kauppa-ala siedettävä. Jne.

Jos 2024 vietetään taantumassa ja yhtiöiden taseet alkavat tyhjetä, niin 2025 osinkomäärän tason pudotus saattaisi olla isompi. Toki riippuen muutamasta isoimmasta kärkiyhtiöstä ja jälleen kerran etenkin Nordean suunnasta.

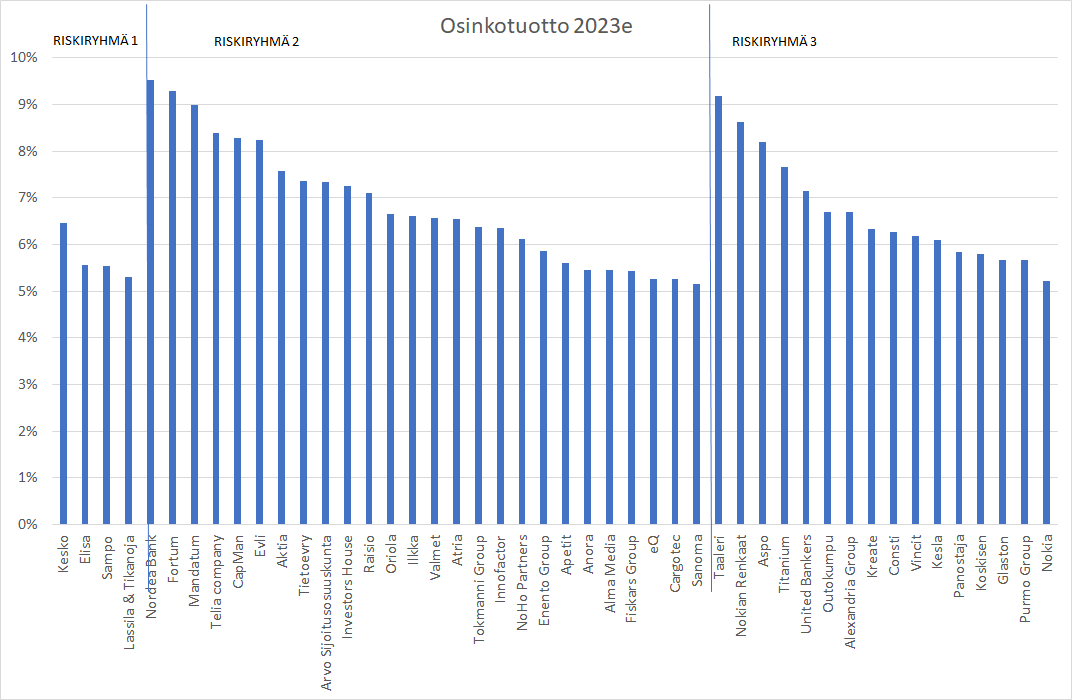

Kyllä, kuten Deep_Value kertoi niin yhtiöt on sortattu ensin Inderesin antaman riskitason mukaan ryhmiin ja sitten ryhmät sortattu osinkoennusteen mukaan suuruusjärjestykseen. Mukaan blokattu vain > 5% osinkoennusteet.

Ja sellainen huomio, että tuossa ansiokkaassa taulukossahan osinkoennusteita on osassa yhtiöitä tarkistettu ihan äskettäin. Esimerkiksi Keskon kohdalla. Jos Keskon osinko tosiaan pysyisi yli 6 %:ssa sen ajan, kun odotellaan rakennusalan elpymistä, voi sitä pitää vähintäänkin kelvollisena odotusajan korvauksena. Mutta mikäänhän ei ole niin varmaa kuin epävarma.

Lähinnä tein tuon kuvaajan havainnollistamaan miten paljon yli 5% ennusteita on turvallisen tuntuisissayhtiöissä joissa markkinan elpyessä on nousuvaraa kurssissakin vaikka kuinka. Mielestäni viiden vuoden tuotto-mahdollisuuksia 50-80% on vaikka miten paljon. Jo pelkät osingot tuovat useita kymmeniä prosentteja per 5Y ilman kurssinousuakin mikäli maksu jatkuu about nykyisellään.

Verosopimuksista vielä kysymys jos satutte tietämään miten osingot ulosjakavien ETF:n kohdalla näihin suhtaudutaan.

Esim. Jos ostan USA:n osinkoaristokraatti-ETF saksan pörssistä toimiiko osingonmaksu samoin kuin suoria osakkeita omistaessa?

Miten jos ostan Iso-Britannian vastaavaa?

Entäpäs Euro-alueen vastaavaa jossa sopimukset pätevät heikosti tai ei lainkaan?

Vastaan itselleni kun asiaa selvittelin. Eli ilmeisesti ETF:n osinko lasketaan pääomatuloksi ja verotetaan sen mukaan, ei siis perinteinen 25,5% vaan 30 tai 34%. Ei jatkoon. Lisäksi asiaa mutkistaa nimenomana tuo verosopimuksen puuttuminen tai toimimattomuus jolloin osingot menee miten sattuu.

Lopputulemana jos haluaa seurata isoja aristokraatti-indeksejä on ottaa esim USA:n, Brittien ja Kanadan ETF:stä 5-10 isointa/sopivinta yritystä ja ostaa osakkeet suoraan jolloin säästyy ylimääräisiltä maksuilta.

Mulla kanssa positio Herculesta Mandatumissa.

Tuli viesti että pitää valita sijoittaako osingot automaattisesti uudestaan vai ottaako käteisenä.

Miten olet tuon hoitanut? Tuleeko kuluja jos valitsee tuon uudelleen sijoituksen?

Varmaan verotuksen näkökulmasta on helpompaa ottaa osingot osinkoina ja sijoittaa itse uudelleen. Suomen verottaja ei taida tuntea tuollaista automaattista osinkojen uudelleensijoittamista, joten siinä pitäisi silti maksaa samat verot. Mutta veikkaan että raportointi tulee haasteeksi.