Kiitos. Hyvää joulua

Tuossa kauppalehden ketjuja lueskelin ja tällainen pomppasi esiin…Turkcell Iletisim Hizmetleri AS (TKC) (usa-adr). Pientä maa-, politiikka- sekä inflaatio riskiä ![]()

1 tykkäys

Jos paikallinen Telia kerää puhelinlaskut Turkin liiroissa, voi olla vähän tiukkaa saada niillä rahoilla maksettua dollari/euromääräistä osinkoa. Rohkenen siis epäillä osinkoprosentin kestävyyttä.

4 tykkäystä

Näin aloittelijana heräsi päähän kysymys, että kannattaako osa salkun osakkeista myydä pois ja ostaa sillä rahalla osinkoja maksavan yhtiön osakkeitä ennen irtoamispäivää jotta saa osingot ja osinkojen saamisen jälkeen vaihtaa taas takaisin edellisiin osakkeisiin?

1 tykkäys

Teoriassa joo, mutta koska osingon irtoaminen laskee osakkeen arvoa osingon verran, voi sen pelin hyöty usein jäädä aika minimaaliseksi. Jotkut paperit ovat aika laiskoja nousemaan osingon jälkeen, että voit jopa jäädä hiukan tappiolle lyhyellä tähtäimellä.

3 tykkäystä

Minkä teorian mukaan?

Että teoriassa osingon irtoamisen jälkeen “hyvä” osake kirii arvostuksen takaisin lyhyessä ajassa (viikko?), jolloin sen myynnistä saa omansa takaisin + ne osingot, jolloin tuollaisesta pelistä jää enemmän kuin pari euroa voitolle.

Mielestäni ei kannata. Todennäköisempää on tällaisessa venkslaamisessa jäädä tappiolle, kuin hyötyä. Muutenhan sitä tekisi kaikki ![]() . Ensinnäkin maksat kolmeen kertaan välityspalkkiot. Lisäksi jos myymäsi osakkeet ovat voitolla, joudut maksamaan luovutusvoitosta verot. Tosin osinko-osakkeiden myynti menee tappiolla (riippuen kauanko ajattelit niitä pitää) ja se vähennetään luovutusvoitosta. Riskinä on myös, että myymiesi osakkeiden hinta ehtii nousta ennen kuin ostat ne takaisin.

. Ensinnäkin maksat kolmeen kertaan välityspalkkiot. Lisäksi jos myymäsi osakkeet ovat voitolla, joudut maksamaan luovutusvoitosta verot. Tosin osinko-osakkeiden myynti menee tappiolla (riippuen kauanko ajattelit niitä pitää) ja se vähennetään luovutusvoitosta. Riskinä on myös, että myymiesi osakkeiden hinta ehtii nousta ennen kuin ostat ne takaisin.

3 tykkäystä

Näin aloittelijana keksin myös kesällä tuon ajatuksen ja laitoin käytäntöönkin muutaman kerran. Daimlerin kanssa se sattumalta menikin juuri noin ja sain pari prosenttia päivätuottoa ”ilmaiseksi”. Kaikki kokeilut sen jälkeen jäivätkin sitten pitkään salkkuun, koska arvo putosi juuri sen osingon verran ja ylikin, enkä halunnut myydä tappiolla. Parista pääsin myöhemmin eroon pienesti voitollisina. Yksi yhtiö on edelleen jäljellä, mutta olen myöhemmin oppinut, että noita osakkeita voi holdailla vähän pidempäänkin enkä ole enää myymässä sitä. Ensi vuonna saan siitä uudet osingot jne.

5 tykkäystä

Melko yleinen kikka taitaa mennä juuri toisinpäin, myydään juuri ennen osinkojen irtoamista, kun nonnerot ostaa saadakseen osinkoja, ja ostetaan osinkojen laskettua kurssia. Tämä siis veivailijoiden tapa. Osinkoholderi pitää pitkässä salkussa, nauttii osingoista, ja ostaa lisää esim juuri osingon jälkeisessä dipissä.

Näin helppoa se vaurastuminen on ![]()

9 tykkäystä

Ainakaan toisten osakkeiden treidaamista on tähän sekottaisi koska siitä tulee tuplat turhat kulut.

Osinkojen uudelleen sijoitus osinkodipistä lienee järkevää.

Myös se, että ostaa osinkolinkoa tarpeeksi ajoissa ja myy tarpeeksi myöhään kun kurssi on jo toipunut dipistä, lienee toimiva strategia jos ikiholdaus ei kiinnosta. Ongelmana kulut suhteessa saatuun osinkoon on melko suuret.

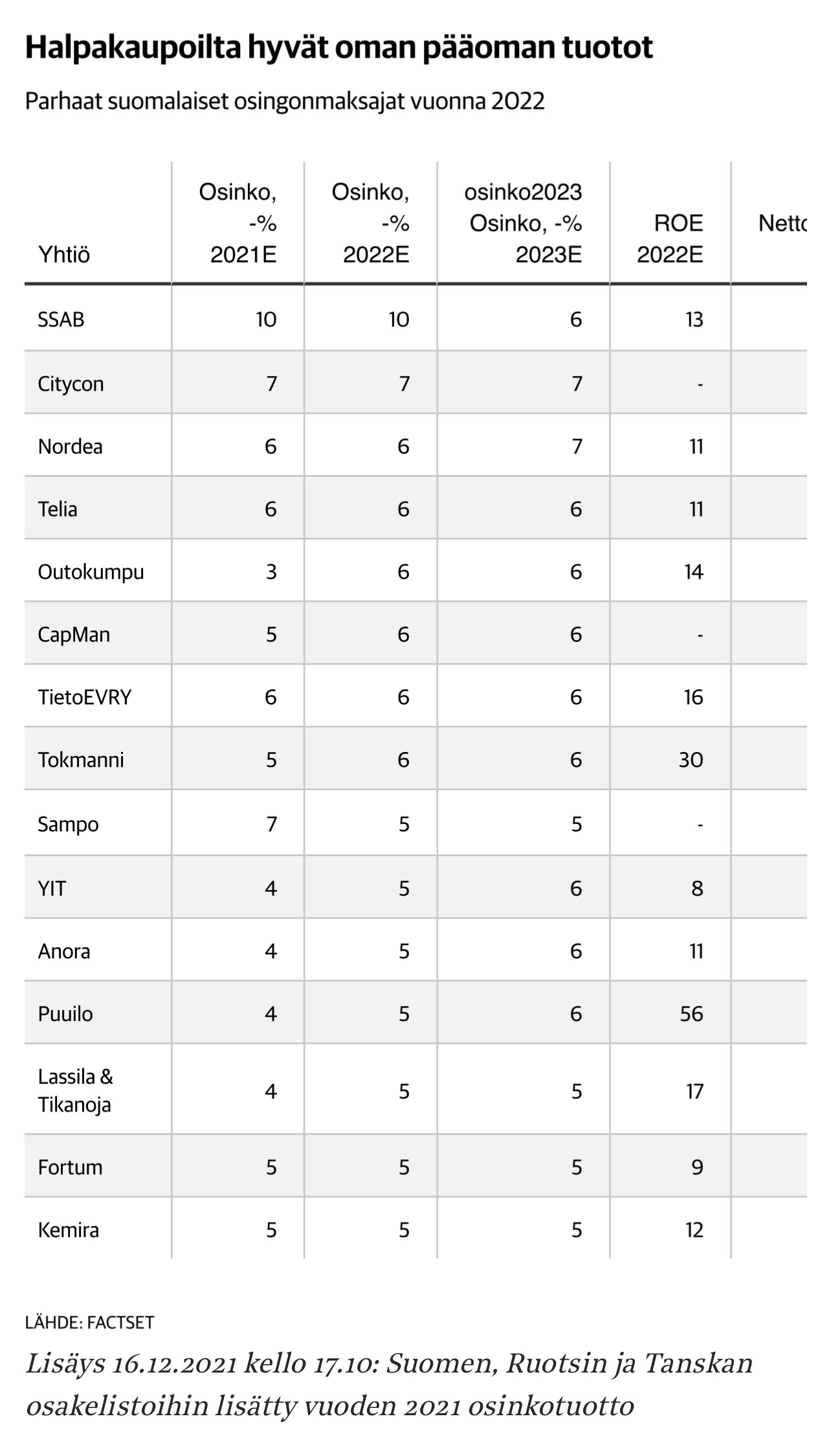

Itseäni kiinnostaa tällä hetkellä hyvän osinkolingon eli cityconin ostaminen laskevaan kurssiin. Mutta mitäs jos osingonmaksu tyrehtyy eikä kurssi toivu. Cityconin kohdalla heikentyvä osinko voisi olla sijoittajille fataali.

Toinen asia mikä osinkosijoittamisessa on mielenpäällä, mistä löytää tämän hetken halpaosskkeen jolla saisi 10-20% osinkotuoton tulevaisuudessa tänään käytettyyn rahaan nähden. Honkarakenne, Puuilo, Purmo??

2 tykkäystä

Kulut on muuttuja, joka toki pitää laskea mukaan yhtälöön, mutta on riippuvainen käytetystä välittäjästä. Joissakin kombinaatioissa sillä ei ole juurikaan merkitystä.

1 tykkäys

Esim 0,5% osto-/myyntikululla menetetty tuotto on 20% jos osinko on 5%.

Jos itse sijoitan kasvuosakkeeseen ajatuksella että myyn 20% tuoton jälkeen niin 1% kulun hyväksyn helposti. Mutta 4-6% osinkojen kohalla kulut vesittää tuottoa aika pahasti.

Osinkoa pitäisi minusta lypsää vuosittain pidempään, yhdellä ostokululla.

1 tykkäys

2000€ kertaostoksesta maksat 0,5% kuluja = 10€. Osinkotuoton ollessa ostohinnalla 5% (100€) vaikutus ensimmäiseen osinkoerään on 10%.

Monella välittäjällä kulut ovat pienempiä tai niissä on katto. Yhtälö muuttuu huomattavasti edullisempaan suuntaan, kun ostetaankin esimerkiksi 5000€ kerralla ja välityspalkkiokatto 10€: Osinkotuoton ollessa 5% (250€) vaikutus ensimmäiseen osinkoerään onkin vain 4%.

Ellei sijoittajan horisontti ole äärimmäisen lyhyt, jolloin osingot eivät todennäköisesti kuulu strategiaan muutenkaan, on tällaisten kertavaikutusten pohtiminen nähdäkseni hieman hiuksien halkomista. Jos 5000€ arvosta osaketta pitää esimerkiksi 5 vuotta, ja vaikka tänä aikana ei saisi mitään muuta tuottoa kuin osingot, on 10€ kertakululla 0,8% vaikutus tuottoon. Yksinkertaistamisen vuoksi esimerkissä ei uudelleen sijoitettu osinkoja. Ensimmäisellä esimerkillä kulu on jaettuna viidelle vuodelle 2% (500€-10€).

Kaikki on suhteellista ja sijoittamiseen liittyy aina myös kuluja. Rohkenen väittää, että moni uusi sijoittaja kauhistuisi kun kävisi katsomassa 2021 vuoden veivailuiden aiheuttamat kaupankäyntikulut. Tuntuu tuollainen buy&hold tyylisen sijoittajan kertakulu osinkotuotto aika pähkinöiltä siinä vaiheessa - kummalla tahansa esimerkillä.

3 tykkäystä

Välipäivien ratoksi kuuntelin @Juha_Kinnunen ja Heikki Keskivälin podcastin viime kesältä, joka oli nyt nostettu uudestaan Inderesin etusivulle.

Iso kuuntelusuositus, monen tunnin podi hurahti hetkessä. Heikki Keskivälin ”Tähtäimessa osakkeet”-opus menikin tilaukseen ja toivottavasti Juha saa pian aikaiseksi mainitsemansa oman osakesijoituskirjansa ![]()

Podissa paljon viisaita sanoja ja ainakin itse jaan valtaosan kummankin näkemyksistä. Yksi merkittävä poikkeus oli kuitenkin eli heidän nihkeä ja lähes tuomitseva yleinen suhtautuminen osingonjakoon.

Toki ymmärrän, että yrityksen panostus orgaaniseen kasvuun, yritysostoihin tai omien osakkeiden ostoon on verotehokkaampi malli kuin osingot. Osinkoja voi myös korvata myymällä siivun omasta osakesalkustaan.

Silti muutama MUTTA-esimerkki. Turun Kauppiksen väitöskirjan mukaan puolet yritysostoista päätyy kuralle. Moni etenkin iso yritys on siinä elinkaaritilanteessa, että sen laajentuminen yritysostoin tai markkinaosuustaistoin on kallista, hankalaa tai ei panos-tuotos-mallissa erityisen kannattavaa.

Ruotsissa julkaistiin juuri joulun alla arviota yritysostojen onnistumisista ja vaikutuksista osakekurssiin. Keskimäärin ”ser inte så bra ut”.

Sijoittajia on myös monenlaisia. Joku arpoo kasvuosakkeilla ja toisessa päässä on arvomörnijöihin panostava, joka pitää osakkeita tosiasiallisesti obligaatioina ja osinkoa sen korkona.

Ihmisiä voi olla siinä elämäntilanteessa, että he juuri haluavat tai tarvitsevat säännöllisesti tilille tipahtavat killingit. Ja yllättävän monelle osakepoimijalle myyminen on (psykologisesti) todella vaikeaa eikä käy osingon korvikkeeksi.

On myös aina syytä asettaa oma väite historialliseen yhteyteen. Viime vuodet ovat olleet kasvuosakkeiden keidasta, mutta sihtiä venyttäessä huomaa markkinoilla olleen aiemmin piiiitkiä ajanjaksoja, joilloin osakkeiden tuotto on nojannut paljon osinkoihin.

Podille annan kokonaisuutena arvosanaksi 10- ja miinus tuli mielestäni kevyesti perustellusta osinkonäkemyksestä. Muuten kun monituntisessa rupattelussa riitti pohdintaa suuntaan ja toiseen. Viime kesänä elettiin vielä kasvuosakkeiden juhlakautta ja podin osinkotyrmäys on ehkä selitettävissä tällä?

Mutta saatamme olla menossa 2022 kohti uudenlaisia aikoja.

Ps. tämä ei ole julistus osinkomörnijöiden puolesta, vaan että kunkin markkinatilanteen, kunkin yhtiön elinkaaren, yksittäisen sijoittajan jne. näkökulmasta voidaan päätyä erilaisiin osakestrategioihin. Jokaiselle niistä on hyviä perusteita tietyissä tilanteissa ja kunkin sijoittajan omaan tilanteeseen sovitettuna.

20 tykkäystä

Kyllä Heikki ja Juha ihan hyvin perustelivat miksi osinkojen jako ei ole kummankaan ensisijainen suosikkitapa.

Osinkojen jakohan on viime kädessä tapa allokoida pääomaa yrityksen kassasta, yritys voi joko investoida esimerkiksi uuteen tehtaaseen, ostaa kilpailija pois tai ostaa esimerkiksi omia osakkeita.

Jos otetaan tähän esimerkiksi Sampo esimerkiksi joka on hyvin viestinyt syitä omien ostoilleen niin sieltä voi hakea perusteluja jotka koskevat myös muita yrityksiä.

Leikitään esimerkiksi että omistaisin 100 Sammon osakkeita jotka ovat arvo-osuustilillä ja nämä tuottaisivat ensi vuonna sitä kuuluisaa vakuutusosinkoa bruttona 200€ mistä menisi veroja 60€ ja nettona tästä osingonmaksusta minulle jäisi 140€.

Tällä 140€ määrällä saisin lisättyä omistustani karkeasti kolmella osakkeella ja lisäksi minun pitäisi maksaa välittäjälleni välityskulut omistukseni lisäämisestä.

Mikäli Sampo ostaisi itse omia osakkeita koko tuolla rahalla markkinoilta he saisivat niitä viisi kappaletta tuolla samalla summalla ja minun ei tarvitsisi maksaa veroja samoista voittovaroista jotka vain allokoidaan eri tavalla.

Mikäli olisi eri mieltä että yrityksen osake on ylihintainen eikä yritys investoi osakkaidensa pääomaa tehokkaasti omienostoilla kannattaisi kyseisen yrityksen osakkeet lapata äkkiä laitaan ja juosta vuorille, koska siinä kohtaa johto käyttää todennäköisesti pääomia muutenkin epätehokkaasti.

Osinko on lähtökohtaisesti aina se viime sijainen tapa allokoida pääomaa mikäli yrityksen oma osake on arvostettu käypään arvoon, potentiaalisia yritysostokohteita ei ole markkinoilla saatavilla, tai oma markkina on muuten niin saturoitunut ettei lisäkapasiteettiin tai muihin tehdasinvestointeihin kannata investoida.

Mikäli yritysostot kiinnostavat yleisimminkin kannattaa aiheesta tehty inderespodi kolmen vuoden takaa kuunnella.

15 tykkäystä

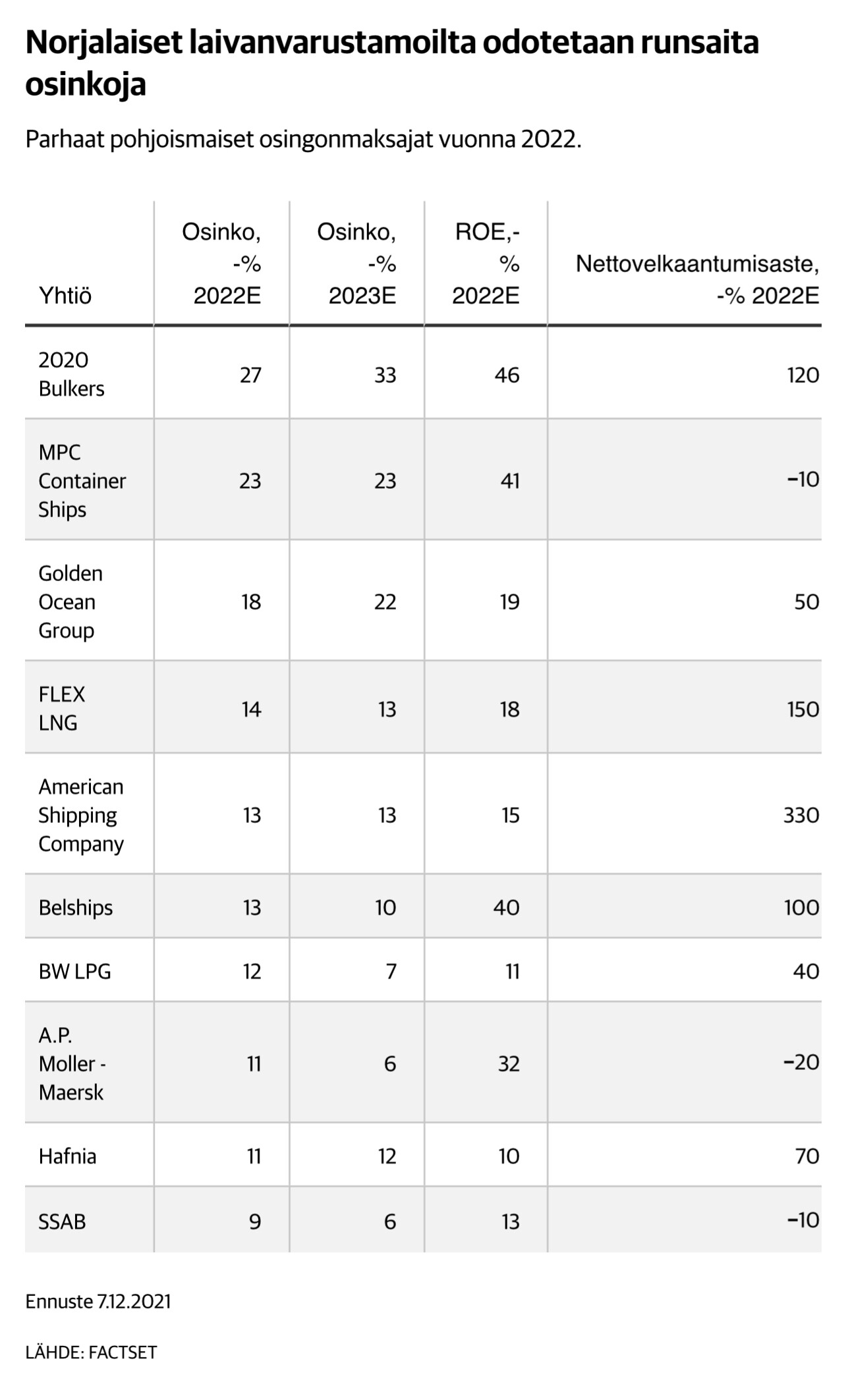

Osinko-osakkeilla voi olla myös eri lähtökohdat eri aloilla. Esim. tuntuu, että tällä hetkellä shipping-yhtiöissä palkitaan osingonmaksukyvystä. Selittyy osittain historialla. Silloin kun yritykset tekevät parhaat voittonsa, on keskimäärin heikoin hetki sijouttaa voittovarat uusiin investointeihin eli aluksiin. Kun kaikki investoivat liikaa, kohta kaikki tekevät isommalla laivastolla isompaa tappiota markkinoiden ylitarjonnasta johtuen. Siksi esim. tuossa yllä näkyvässä listauksessa Norjan kohdalla näkyvä 2020 bulkers pyrkinyt vastustamaan investointikiusausta ja jakamaan voitot ulos osinkoina. Sijoittajat sitten palkitsevat yhtiön arvostuksella, joka on jopa yli NAV, mikä ei päde moniinkaan sektorin muihin yrityksiin. Eli sijoittajat näkevät, että osinkoa maksavissa yhtiöissä on johto, joka ei pilaa osakkeen omistajien tuottoa huonoilla päätöksillä. Kertoo toki jotain shipping-alasta ylipäätään.

4 tykkäystä

Itse ostan osinkodipeistä, ja myyn ennen osinkoa.

Ulkomaisen yrityksen kautta sijoittavana tämä on fiksuin ratkaisu, koska myyntivoitosta ei mene veroa, mutta osingoista menee 30% lähdevero.

Monesti vielä kurssit tuntuu tippuvan osinkoa enemmän, joten hyvä viritellä pilkkejä kun osinko irtoaa

11 tykkäystä

Pitkään salkkuun ostaissa yksityissijoittajan kannattanee ostaa juuri tuosta osinkodipistä, vaikkei sitä juuri irronnutta osinkoa saakaan. Ostoerän ikuinen %-tuotto tuleville osingoille on näin ollen korkeampi.

1 tykkäys