Ostin kanssa pienen erän 0,69 cad ja EA 18,40 usd

1 tykkäys

Coronan kurittamien markkinoiden ETFiä: iShares MSCI Mexico Capped UCITS ETF, £6.04, ja iShares MSCI Brazil UCITS ETF, $21.54; sekä lisämerkintä PYN Eliteen.

4 tykkäystä

Hyviä pointteja. Mutta johonkin ne käteiset on laitettava ja harva tästä hässäkkästä täysin ilman osumaa selviää.

Hyviä perusteluita Siilin ostoille onkin jo saatu ja ketjun innoittamana itsekin lähdin tutustumaan firmaan. Toimialatuntemukseni on varsin heikko, joten mukava kuulla alalta olevilta myös arvioita sen kehityksestä.

Hintahan on tällä hetkellä pre-korona hinnoissa käsittääkseni enimmäkseen siitä syystä, että -18 oli yritykselle kannattavuuden osalta huono. -19 tuli jo selkeä parannus tehtyjen muutosten ja onnistumisten johdosta, mutta se ei oikein ehtinyt realisoitumaan kurssiin, kun jo iski se mistä kaikki puhuvat. H2 2020 osalta, ei siis mielestäni tällä hetkellä, nykyhinnoittelulla odotetakaan mitään kovin erikoista tulosta.

Olikohan noin puolet liikevaihdosta kun kertyy isoilta asiakkailta ja taidettiin mainita myös “jatkuvat liiketoimintakriittiset ylläpitotoiminnot” tjsp. Toimivat lisäksi pitkälti niillä toimialoilla, joihin korona ei niin suoranaisesti vaikuta ainakaan lyhyellä aikavälillä (no okei, oli siellä finaviaa jne myös, mutta pääasiallisesti). Autopuolellahan oli tehty jo jotain sopeuttamistoimintoja, mutta sen osuus liikevaihdosta on vain 14 prosenttia. Siellä toki käsittääkseni odotetaan nopeaa kasvua tulevaisuudessa.

Kassassa tuntuu olevan täytettä ja tuo Ropocorp myynti lihottaa sitä edelleen Q2:lla, sisäpiiri ostanut, analyytikon mukaan aliarvostettu muihin toimialan toimijoihin verrattuna. Järkevä osinko. Vaikuttivat olevan ylpeitä siitä, kuinka moni asiakkaista palaa heille uudestaan, miksi ei siis mahdollisesti myös nykyisen hässäkän aiheuttaman kadon jälkeen. Pärjääminen vähintään kohtalaista työpaikkavertailuissa jne…

Näiden perusteella halusin kopata kiinni aloitusostolla ja seuraan mielenkiinnolla asioiden etenemistä ja lisään todennäköisesti jossain vaiheessa. Ja onhan siili söpö eläin.

4 tykkäystä

Ostin pienen noron salkkuun Incapia (noin 1,5 % painolla näin alkuun).

Lyhyesti ajatuksia oston takana. Kuten olen usein avannut strategia- ja avataan salkut -ketjuissa, oma sijoitustrategiani on yksinkertaisesti ostaa yhtiöitä, joiden uskon olevan huomenna arvokkaampia kuin tänään. Käytännösssä tämä tarkoittaa usein kasvuyhtiöitä, joilla on vahvat kilpailuedut ja vahva tase. Siksi tyypillinen salkkuni firma usein treidaa korkeilla kertoimilla tai ne ovat jopa tappiollisia isojen kasvupanostusten takia.

Incap on kyllä kasvuyhtiö, jolla on kilpailuetuja, mutta ei samalla tavalla. Kilpailu on kireää elektroniikan sopimusvalmistajilla ja näkyvyys on kroonisen heikkoa. Silti, Incap on nykyjohdon alla todistanut pysyvänsä kilpailussa hyvin mukana. Bisnes ei ole kovin pääomaintensiivistä ja ilmeisesti kilpailukin on kovaa lokaalisti klustereissa asiakkaiden lähellä, joten kova kilpailu paikassa X ei pilaa menoa paikassa Y. Ala myös sopeutuu nopeasti eikä ylikapasiteetin riski pitäisi olla riski pitkäksi aikaa. Tämä onkin itselleni oleellinen seikka, kroonisen ylikapasiteetin alat ovat vaikeita luoda arvoa omistajille…

P/E on tälle vuodelle 9x, toki näkyvyys on heikko. P/B on 1,8x mikä on kohtuullinen ~20 % ROE:hen pystyvälle firmalle.

Toimitusjohtajan hyväntuulisuus haastatteluissa vaikutti myös positiivisesti ostopäätökseeni. #Pukkparty

31 tykkäystä

Katos katos, oma bulleropaheeni on löytänyt mestarin salkkuun ![]()

Ainoa mikä itselle tarinassa hiukan tökkii on johdon lähes olematon omistus yhtiöön.

3 tykkäystä

Kevensin hieman tokmannia @11,8 kun nousi tänään ilman uutisia melkein 7%. Näytti vielä osuvan aika hyvin päivän toistaiseksi huippuihin. Lisään sitten takaisin kun tulee taas joku punainen päivä, pienet veivit pitää mielen virkeänä.

2 tykkäystä

Ei se kyl ilman uutisia noussut:

" Tämä osake on ”vahva osta”

Kaikista vahvimmin analyytikot suosittavat nyt ostamaan halpakauppaketju Tokmannin osaketta. Yhtiön osake saa kaikilta sitä seuraavilta viideltä analyytikolta pelkästään osta-suosituksia.

9 tykkäystä

Kiitos tiedosta, ihmettelinkin jo. En tosin laske tätä ”uutiseksi”, yhtiön tilanne ei ole eilisestä muuttunut mihinkään. (Ja omasta mielestäni se on jo pitkään ollut ”vahva osta”). Yleensäkin nämä analyytikkojen suosituksien aiheuttamat kurssipiikit on hyviä myyntipaikkoja.

1 tykkäys

Juu siitä samaa mieltä, että tämä on juuri tyypillinen hetken nousu. Mutta lähinnä tässä varmaan syy miksi hieman ottaa tuulta alle kun ei mitään muuta oikeaa uutista ole.

1 tykkäys

Ostin Norwegiania. Tosin niin pienellä summalla, ettei edes konkurssi pahoittaisi mieltä, mutta kolikon kääntöpuolelta voisi saada vaimolle viikkorahat.

1 tykkäys

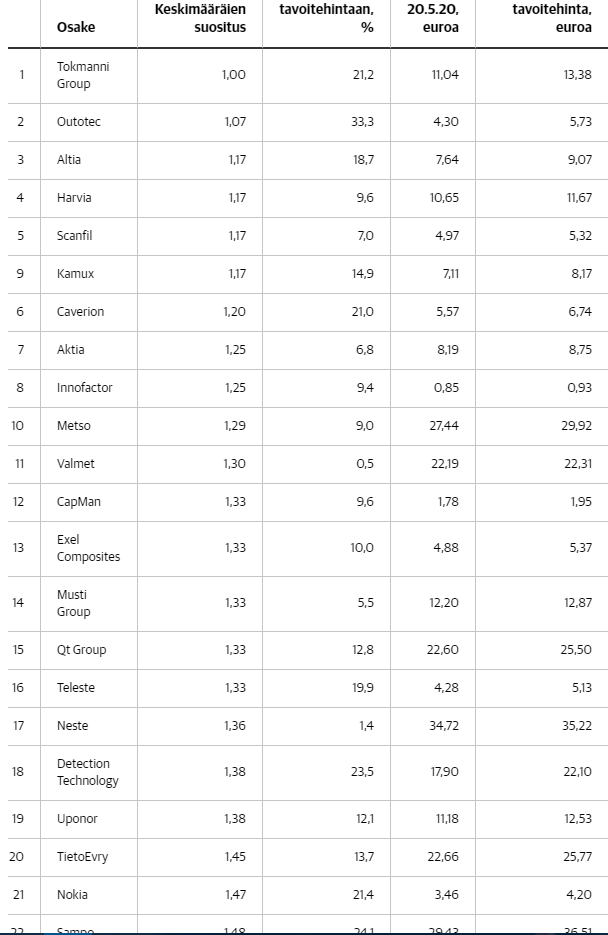

Linkki vain tilaajille. Mitä muita oli listattu, saako kuvakaappauksen listasta?

1 tykkäys

AAC Clyde Space myyty, tavoitteena saada takaisin halvemmalla.

Oriolaa ostettu ensimmäinen satsi.

Voin laittaa tähän kuvakaappauksen, hetkinen 2min. Ei ole ehkä eettistä, mutta on sitä tullut pahempaakin tehtyä.

*Kuva alla

8 tykkäystä

Facebook ja AMD pieneen veiviin…

1 tykkäys

myyty konecranes, tilalle incappia ja kerrankin oli oikea ajoitus, toki peesalin tässä viisaampia, foorumin lukeminen kannattaa.

1 tykkäys

Dynacertia ja Hunter Groupia salkkuun tänään. Ei ole kunpikaan vielä hinnalla pilattuja ja saattaa olla tulevaisuudessa melkoista nousua tiedossa, eli mielestäni hyvä ottaa nyt pienet aloituspositiot.

1 tykkäys

Fortumia tarttui mukaan lisää hintaan 15,535.

4 tykkäystä

Incappia pääsin uutisesta ostamaan suht “ajoissa” vielä. N. 800kpl. ![]() 12,4€

12,4€

Dynacert tuplattu justiinsa, (kerkesin vasta nyt pörssiin).

Lottolappu, mutta kokeillaan. ![]()