Threat of increase in Chinese export taxes on steel:

In addition, the export interest of many Chinese companies has currently decreased significantly, as the domestic government still intends to adjust the export tax on steel and stainless steel products upwards…

Joku aika sitten, muistaakseni tällä palstalla, asiaa selvitellyt henkilä kertoi yllättävän vähän Outsan tuotannosta laivattavan Torniossa vaan suurin osa kuljetuksista tehdään muuten.

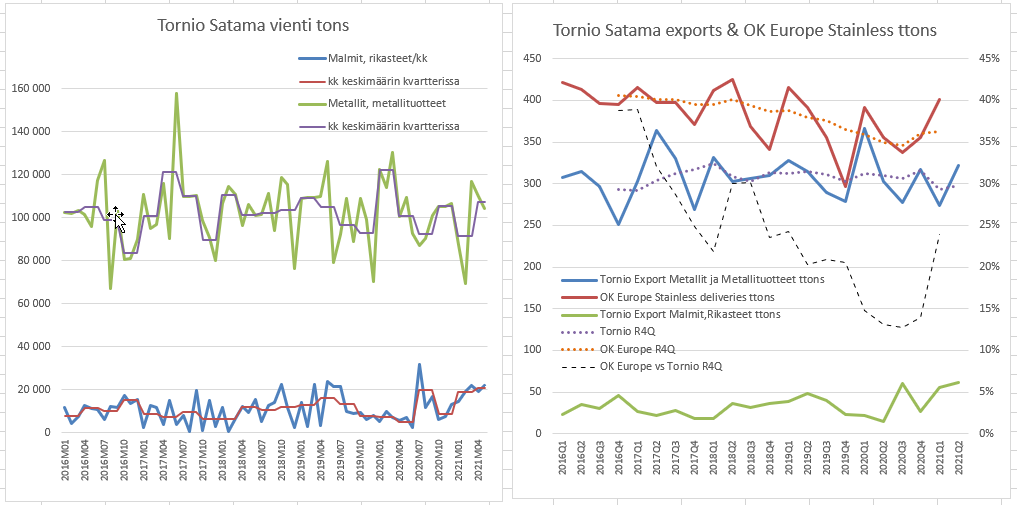

Vientitilastoihin on tullut toukokuun data ja se kuvassa mukana.

1Q2021 aikana metallivienti Tornion satamasta laski, vaikka Outokummun kasvoi, se ihmetytti

Nyt 2Q aikana Tornion 4-5/2021 on viety selvästi ekaa kautta enemmän.

Karkeasti katsottuna Tornion metallivienti ollut kvartterissa noin 300 t tons, kun Outokumpu Tornion raportoimat luvut ovat olleet yleensä 350-400 t tons. Eli onhan niitä muitakin reittejä aina käytössä muuta kuin satama, joten satamadatan perusteella ei mitään varmaa voi päätellä

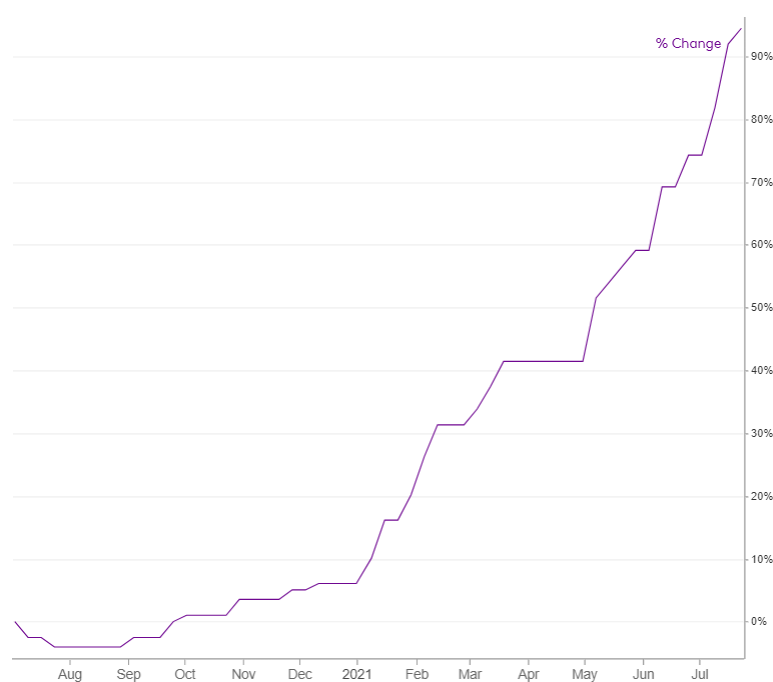

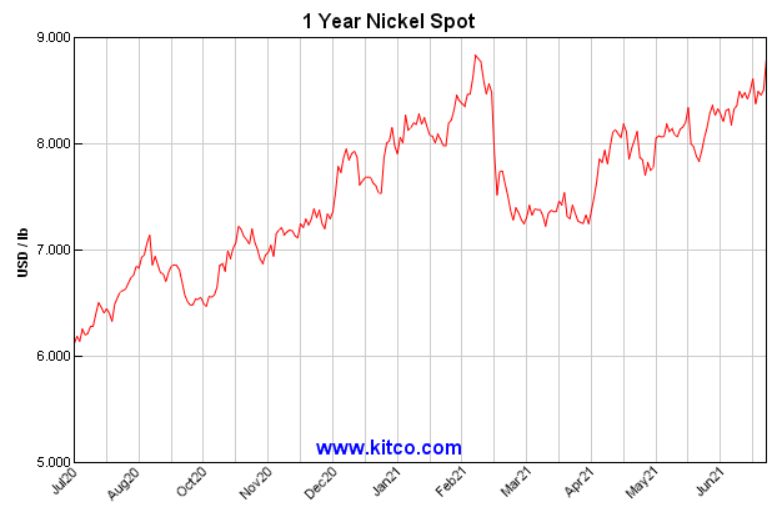

Jo 16.7 Metal Bulletin arvioinut, että Euroopan rosterispot taas noussut, +200 EUR/t vs 9.7 päivitys.

Nousua vuodessa melkein +100%, toki myös rosterin raaka-aineet kuten Nikkeli n 50% (huom kuvassa hinta USD / pauna) ja myös Ferro-Kromi noussut n 50% (Outsalla oma kaivos, kilpailijoilla ei).

Nyt pitäisi kyetä tekemään hyvää spottikaupaa kiinteiden sopimusten lisäksi, sekä ennen kaikkea neuvottelemaan hyvät hinnat vuodelle 2022, 2021 on kaiketi suurin piirtein loppuun myyty ja kauppapolitiikan puolella safeguardit ja osa tulleista laitettu pystyyn/ uusittu ja melko varmasti julistetaan myös erääntyvät Kiinan/ Taiwanin tullien uusinnat. Lisäksi Kiina pyrkii ohjaamaan teräsvirtaa maahan poistamalla tuontitulleja, poistamalla viennin alv-palautuksia ja pohtiipa vielä vientitullejakin. Kuljetuskapa hinnoissaan. Jne

EUROPE STAINLESS STEEL: Cold-rolled prices continue to rise on tight supply

The price of cold-rolled stainless steel in Europe increased during the week to Friday July 16 amid a shortage of material, sources told Fastmarkets.

Fastmarkets’ weekly price assessment for stainless steel cold-rolled sheet 2mm grade 304 transaction domestic, delivered north Europe was €3,800-3,850 ($4,292-4,551) per tonne on Friday, up by…

Mielenkiintoinen aloite hiilimaksuista jenkkilänkin suunnasta.

Kummasti hälventää omia huolia kun myös USA on mukana hiilitullihommissa, en näe heidän toiminnassaan samaa sinisilmäisyyttä kuin Euroopassa.

BCA (Border Carbon Adjustment) olisi mukana jopa jo Bidenin infrastrukstuuripaketissa eli ihan pelkän filosofian tasolla ei enää olla vaikka maaliin matkaa olisikin

The BCA is expected to be included in the legislative text of the Democrats-only infrastructure bill that would move through the reconciliation process, Axios reported July 20.

Coons and Peters said the US needs to take these steps to remain competitive globally.

“Despite the leadership of many US businesses in reducing harmful greenhouse gas emissions, they will be left at a disadvantage as trading partners consider levying carbon-related tariffs on certain goods,” a fact sheet on the legislation states.

Kallanishin tietojen mukaan Marcegaglian ja Arvedin lisäksi Ternin tarjouskisassa olisi mukana Etelä-Korean Posco ja Kiinalainen Baosteel.

Italian steelmaker Arvedi and re-roller Marcegaglia are visiting the facility in Terni this week, while Posco and Baosteel are also said to be competing to acquire the troubled producer. Kallanish hears there is a “political will” for Terni to remain Italian, possibly with the help of some government financial support that is currently being discussed.

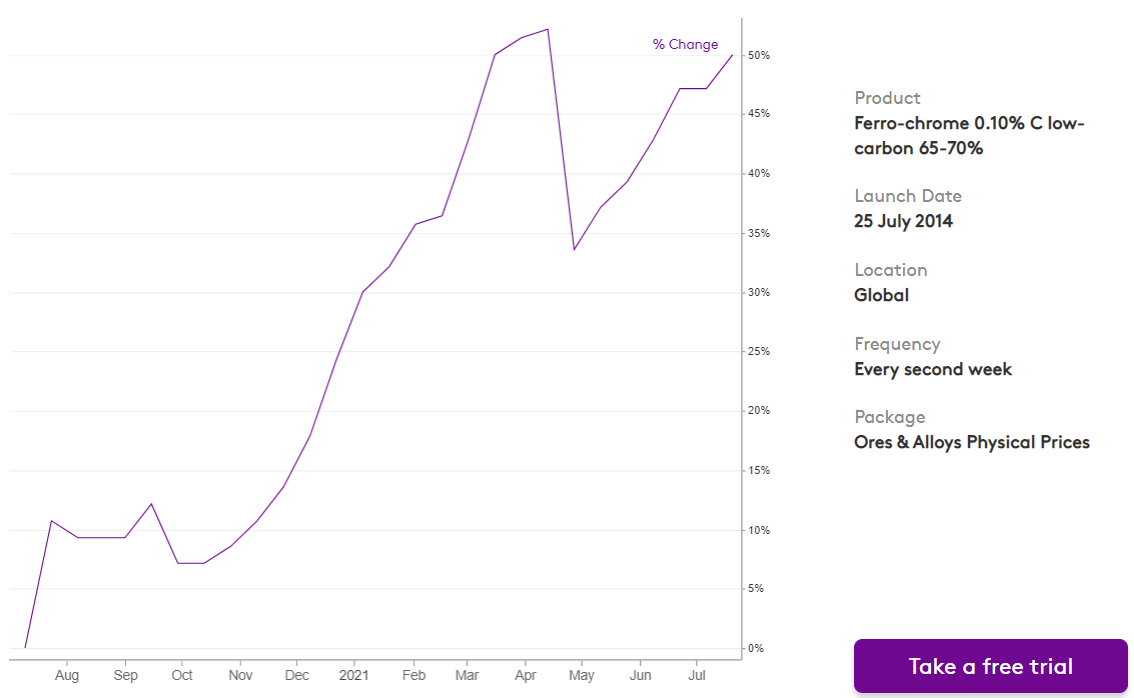

Olin juuri kysymässä, että miltä suunta näyttää, mutta sieltä se tuli. MIelenkiintoista nähdä, mihin ferrokromin hinta asettuu Q4:lle. Nyt kaksi peräkkäistä 1,56 d/naulalta ja tässä Q2 saadaan esimakua siitä, miten hienosti alkaa ferron kallistuminen tulemaan viivan alle. Pelkästään ferrokromi-yksikkö saattaa tehdä tänä vuonna 250-300 miljoonan euron käyttökatteen. q1 käyttökate oli 42 miljoonaa (1,175 d/naulalta). Tätä tasoa käyttökate ei tainnut olla edes silloin huippuvuotena 2016-2017.

Paljon on tapahtunut viimeaikoina. Ja nimenomaan paljon kun ajatellaaan missä ympäristösä Kumpu on viimevuodet joutunut toimimaan.

Nykyisiä tulleja jatkettu, hiilitullit tulossa sekä eu:hun, etttä ilmeisesti jenkkeihin. Kiinassa ollaan asettamassa vientitulleja, joka mielestäni kertoo halusta suitsia päästöjä myös sielläpäässä. Kumpuhan on alansa pienipäästöisin.

Lisänä on hyvä muistaa omat säästöohjelmat, väkeä vähennettiin 10% ja taisipa sama 10% hinnan alennusvaade olla myös ulkopuolisille urakoitsijoille alkuvuodesta.

Ferrokromipuolella riskit kehittyvien maiden kaivoksilla tuntuu käyvän toteen, Kummulla euroopan ainut kromikaivos. Ja myös täällä odotettavissa että aletaan vaatia vastuullisesti tuotettua tavaraa.

Aika mielenkiintoista kehitystä markkinoilla, mikä lupaa erinomaista alkuvuotta 2022! Taivaanmerkit ovat myönteiset Outokummulle niin rosterin kuin ferrokromin osalta. Koska ilmeisesti ne pitkät sopimukset - kaiketi puolet volyymistä - on tehty nykyvalossa matalaan hintaan 4Q2020, nousun luulisi olevan vuodelle 2022 melkoinen, mutta myös spottimarkkina on jatkanut nousua joten keskihinta nousee paitsi hintojen myös viiveiden lävitse sielläkin kokoajan. Ferrokromin

ei ole lerpsahtanut vaan hyvältä sielläkin näyttää.

Alkuvuodelle tehdään kauppaa, 3300-3550 EUR/t. 1Q2021 alussa hintataso oli siellä 2300 EUR/t tienoilla ja 4Q2020 jolloin kiinteitä sopimuksia rustattiin hintataso oli 2000-2300 EUR/t. Hinnoissahan on raaka-aineet mukana, joten hintojen nousu ei kokonaan näy Outsan yms katteissa. Varsinkaan nousuut nikkeli/ rosteriromu, Ferrokromi sen sijaan Outsan oman kaivoksen johdosta sitä parempi mitä korkeampi.

(Kiinan) tuonnin hintataso ei vaikuta kiinnostavalta, rahtikulut vieläkin korkealla ja konttipuute vaivaa. Kiinaan spekuloidut vientitullit muitten jo tehtyjen muutosten lisäksi vähentävät vientiä ja koko alueen ja toimialan dynamiikkaa. Kiinassa myös sähkön säästämiseksi rajoitetu tuotantoa.

BTW, Kiinan tuotannon rajoitukset nostaneet Ferrokromin hintoja korkeimmilleen 15 vuoteen. Joku

European mills are quoting CRC for January and February 2022 delivery at €3,300-3,550/tonne ($3,890-4,185) delivered, depending on material quality and volumes. HRC is offered at €3,100-3,300/t delivered. Buyers are not negotiating prices, instead focusing negotiations on delivery

The short supply situation is not helped by imports being uncompetitive, particularly Chinese CRC material that is proposed at €3,700-3,800/t cfr southern European port

Buying coils from countries outside the EU has become a challenge also because of the shortage of vessels. Freight companies prefer shorter voyages where they can charge and leave in one day.

China’s leading stainless steel producer, Tsingshan Group, has set its tender price for August-delivery ferro-chrome at 10,795 yuan ($1,665) per tonne, the company announced on Monday July 26. This is its highest tender price since September 2008.

The tender price is also 2,400 yuan per tonne (29%) than what the eastern Chinese mill had sought for July-delivery material.

Euroopan rosterifirmoista Acerinox sai tuloksen ulos, Aperam peesaa huomenna ja Outokumpua odotellaan sitten ensi viikkoon.

Esitys tulee nettisivuille vasta telcon (11) jälkeen.

Tiedotteesta voisi poimia ja arvioida

Revenues 3066 MEUR (1h); koska 1Q oli 1441 → 2Q: 1625 MEUR; +12,8% vs 1Q2021

EBITDA 378 MEUR (1h); koska 1Q oli 161 → 2Q: 217 MEUR; +34,8% vs 1Q2021

erinomaista kehitysta, sekä näkymätkin kohdallaan

Outlook:

The improvement that commenced in summer 2020 was maintained in the second quarter. In view of the positive demand situation and the greater visibility afforded to us by our backlog, we estimate that EBITDA will improve from the second to the third quarter, both in the stainless steel and the high performance alloys divisions.

Expected cash generation in the third quarter will enable us to reduce the net financial debt of the Group.

Acerinox osari, pitkä versio löytyikin Madridin pörssin sivuilta. Sivun 31 jälkeen alkaa varsinainen Interim Report, jossa Stainless eritelty

EDIT: myös Powerpoint esitys linkattu

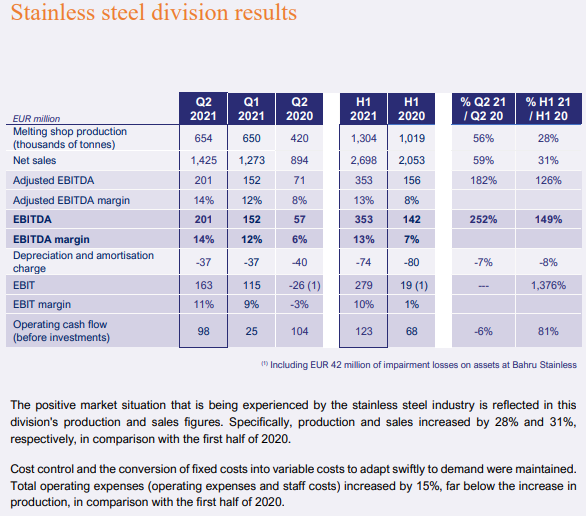

Tuotanto (Melting Shop) ei paljoa noussut

Myynti nousi +12% vs 1Q

EBITDA nousi +32% vs 1Q

EBIT nousi +42% vs 1Q

Kuten luvut kertovat, Stainless suoritti erinomaista kehitystä. +152 MEUR liikevaihtoa, josta valui EBITDAan jopa +49 MEUR ja EBITiin +48MEUR

Kurssi ei kuitenkaan paljoa hetkahtanut, +1%, on kuitenkin noin 5 vuoden huipuissa

BTW Aperam on 5 vuoden huippujen yli

BTW Outokumpu 5 huiput ovat yli 9 EUR

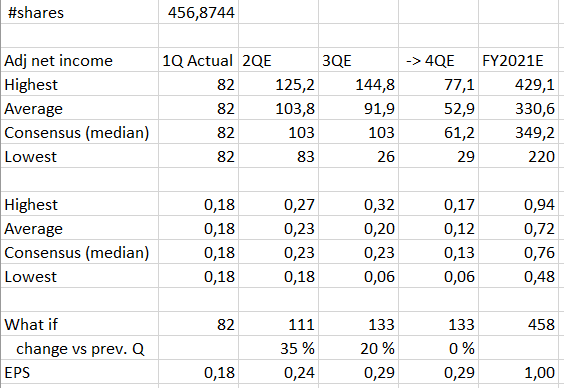

Outokummun osaria odotellessa, Vara:n yhteenvedon mukaan Outokummun EPS consensus on 2Q 0,23 EUR, 3Q 0,23 EUR, kun 1Q oli 0,18 EUR (huomioiden kasvanut osakemäärä) niin 4Q on 0,13 EUR. Yht 0,76 EUR/osake

Tein huvikseni = “What if” Outokummun osalta matematiikkaa Acerinoxin osarin valossa, pistin 1Q päälle 2Q:lle +35%, 3Q lisäsin vielä 20% ja 4Q 0% eli sama kuin 3Q.

Tuosta tulisikin tasaraha eli EPS 1,00 EUR.

JOS siis meni matematiikka ja em oletukset oikein

-jos osake 6 EUR → P/E 6

-jos osake 8 EUR → P/E 8

-jne

On ollut huhua että Kiinan ensin laskettua tuontitulleja, leikattua viennin alv-palautusta se laittaisi vientitariffeja metalleille. Lisäksi Kiina on jo määrännyt tuotantorajoitteita joskin heikolla kokonaismenestyksellä so far.

Syy: Kiina haluaa laskea CO2 -päästöjä ja metalliteollisuus tuottaa niitä paljon suoraan tai Kiinan hiilipitoisen sähkön johdosta. Ei halua isoja CO2 -päästöjä viennin kautta. Ehkä sähköstä myös pulaa ja hiilipitoinen sähkö saastuttaa ilmaa myös paikallisesti.

Nyt tuli tietoa, että Outokummun omistajien iloksi Kiinaisen ferrokromin vientitariffi nousee 20% → 40%.

China will raise its export tariffs on ferro-chrome and high-purity pig iron from August 1, its Ministry of Finance said on Thursday July 29.

The export tariff for pig iron - classified under Harmonized System code 72011000 – will be increased to 20% from the current 15%, while that for ferro-chrome will rise to 40% from 20%, the ministry said.

Foorumin paras lanka kun @Opa tekee kaiken työn (ja vielä helkutin hyvin) ja ite tarvii vain painella sydäntä jokaiseen viestiin Ei tässä tarvi juurikaan keskustella kun tiskiin tulee pelkkää faktaa päivästä toiseen.

Sen verran voisi sisältöäkin viestiin pistää, että hienosti on Outokummun kanssa mennyt teknisestä vinkkelistä. Omat ostot tuli tehtyä kupista ja pyöreä 6€:a toimii arvaukseni mukaisesti resistanssina. Se kuitenkin oletettavasti ylitetään pysyvästi osarin jälkeen. Luotto on ainakin kova ja iso kiitos tästä kuuluu Opalle. Mukava treidata kun kaivat faktat firmasta ja alasta

Ps. Saatan vielä tankata lisää, mikäli osarin jälkeisen nousun jälkeen satuttaisiin vielä hakemaan vauhtia kutosen pinnasta.

E: Taitaapi uumoilemani kutosen resistanssi olla vain yhden päivän este kun nyt yömyöhällä katselen X:n Q2 raporttia. Miljardi tuli plussaa kun vertailukaudella sitä oli -0.5 miljardia. Näkymistä myös kerrottiin, että ovat optimistisia että nykyinen markkinatilanne jatkuu. Taitaa Outo huomennakin nousta ja luultavasti alkavat shorttipositiotkin kohta sulkeutua. Ei auta kuin nauttia kyydistä

Outokummun verrokiksi väitetään aina välillä myös ArcelorMittalia, ja jos näin on, niin hyvältä näyttää: AM pätkäisi loistavan tuloksen, koska “kysyntä on kovaa”.

EDIT: Muutama poiminta: AM nostaa näkymiään, investoi 10Mrd USD puhtaaseen tuotantoon (ilmastonmuutos!) ja analyytikkojen mielestä Q3lla myyntikatteessa on vieläkin nousupaineita, vaikka Q2 oli erittäin kannattava.

“Steel margin spreads increased significantly in the quarter, while spot steel prices are implying a potential for even better magnitude of increase in margins in Q3”, Citi analysts say.

“ArcelorMittal sees demand further improving into the second half is another positive sign for the sustainability of current supply-demand balance and robust pricing/margins,” according to analysts at Jefferies.

The world’s largest publicly traded steelmaker raised its forecast for the growth in global steel consumption this year to 7.5%-8.5% from prior guidance of 4.5-5.5%.

The company also plans to invest $10B as it aims to reduce the carbon intensity across its global operations by 25% by 2030.

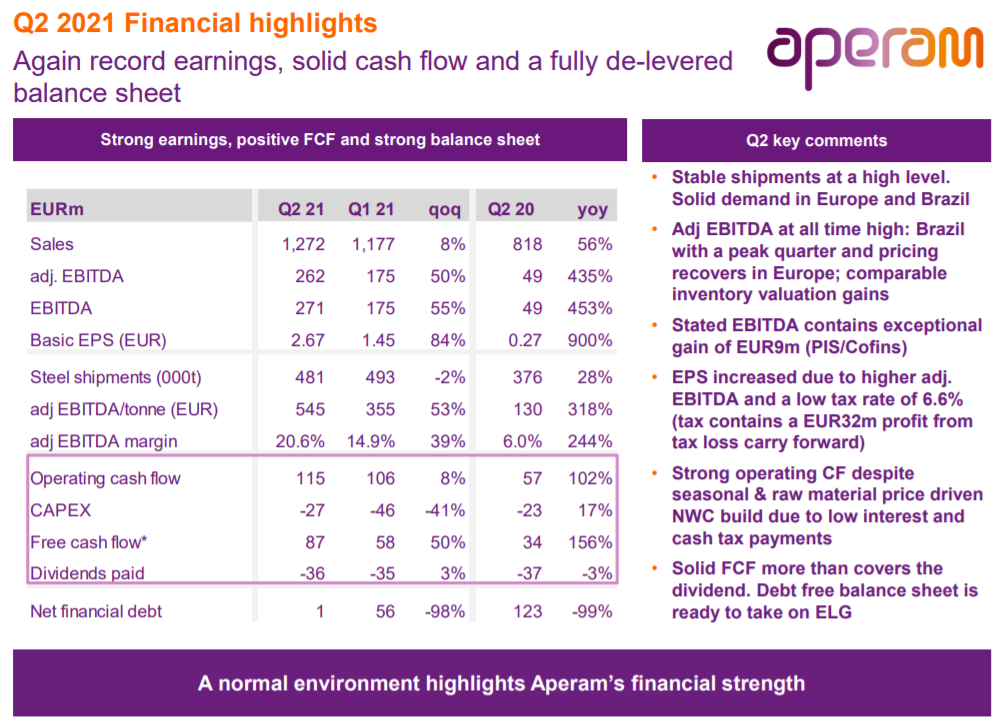

Eilen Acerinox, tänään Aperam.

Vielä huikeampia tulosparannuksia kuin Acerinox, näkymät 3Q vs 2Q kuitenkin ainoastaan “comparable” (Acerinox: will improve) mutta kai nuo Aperamin % kertovat että heillä nousut menevät lävitse paremmin ilman viiveitä. Tosin rosterin spot-hinta oli nousussa koko 2Q sekä 3Q alussa.

Hieman myös yllättää että lisätonneja ei markkinoille saatu niin Acerinoxin kuin Aperamin toimesta vaikka kysyntää hyvään hintaan olisi. Outsakin ohjeisti vain +0-5%

Rosteritonnit aika flat (-2%) (Acerinox Stainless melting shop +1%)

Myynti +8% vs 1Q (Acerinox Stainless +12%)

EBITDA adj +50% (Acerinox +32%)

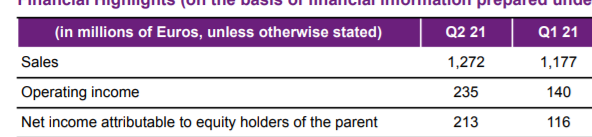

Net income attributable to shareholders +84% (116 → 213 MEUR) eli EPS nousi vastaavasti

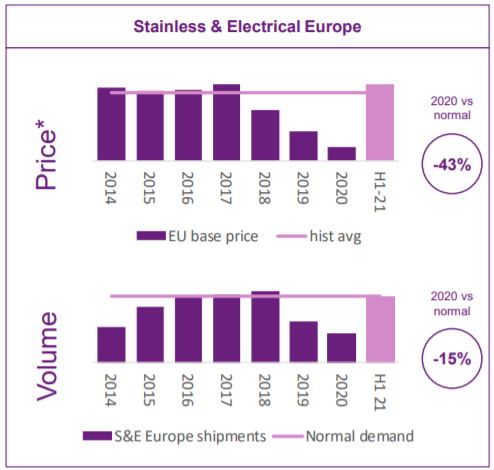

Muuten mielenkiintoinen muistutus matematiikasta, uutisoidaan että hinta on noussut sitä ja sitä, isoja prosentteja pohjaan verrattuna. Aperam kertoo että 2020 hintataso oli keskimäärin -43% vs “normal” (2014-2017). Jotta indeksistä 57 (100% - 43%) nousee takaisin sataan, hintojen on pitänyt nousta peräti 75%.Volyymitkin näyttävät Euroopassa palanneen ns normaaliin

Jos katsoo tämänkin langan otsikkoa, niin voidaan muistella teräsbusineksen olevan varsin syklistä.

Suomessa harrastetaan hyvin vähän omien osakkeiden ostoja voitonjakona. Suomessa on toki sijoittajat hyvin osingonjanoisia ja osakkeiden takaisinostoilla paha stigma Nokian suuruusvuosilta. Osingot ovat helppo ja varma tapa palkita osakkeenomistajia.

Osakkeiden takaisinostot ovat verotehokas tapa voitonjakoon, mutta keino korostaa johdon taitoa ja ymmärrystä busineksen “oikeasta arvosta”. Onhan se osakkeenomistajille paljon parempi, jos yhtiö pystyy ostamaan ja mitätöimään aliarvostettuja osakkeita kuin osinkojen maksaminen.

“On July 30, 2021 Aperam announced a share buyback program”

“Aperam intends to repurchase per day a variable number of shares at market price, for an aggregate maximum amount of one hundred (100) million euros and a maximum of 2.45 million (two million four hundred and fifty thousand) shares, over a period from 2 August 2021 up and until 31 December 2021”

Minulla ei ole mitään käsitystä Aperamin “todellisesta arvosta”, mutta tässä voidaan taas pohtia syklisten yhtiöiden luonnetta ja arvoa. Huonoina aikoina kassavirta on heikkoa ja osake “halpa”. Hyvinä aikoina kassavirta on vahvaa ja osake “kallis”. Jälkikäteen voidaan viisastella onko osake ollut nyt halpa vai kallis. Mutta tässä tapauksessa osakkeiden takaisinostot aloitetaan 10+ vuoden kurssihuipuista.