Outokummun ostolle viime syksyn ajurina omalla kohdalla seuraavat: 1. Pohjaan poljettu arvostustaso. 2. Alansa pienipäästöisin. 3. Kromikaivos jossa vastuullisuus ja toimitusvarmuus verrattuna kehitysmaihin ajurina. 4. Suurimpia toimijoita alallaan.

Kohta 2 on selkeästi tullut esille tämän vuoden aikana. Kiinassa harkitaan vientitulleja rosterille, päästöt ajurina ja myös kromituotantoa ajettu päästöjen takia alas. Eu ja usa laittaa hiilitullit pystyyn.

Sekä teräksen, että kromin hinta on ollut nousussa koko vuoden. Mielestäni suhdanteen lisäksi hintoihin on vaikuttanut suuresti tämä päästöihin herääminen.

Omissa odotuksissa on että Kumpu on jatkossa vakaa osingon maksaja. Vaikea nähdä paluuta Kiinan ja muiden ympäristön paskaajien mahdollisuuksiin tuottaa polkuhintaista terästä ja kromia markkinoille.

Lisäksi voi todeta, että nykyinen hinta ei ole vieläkään paha verrattuna moneen muuhun tulevaisuuden toivoon, jolla tulot on nolla vielä tällähetkellä. Juurikin nämä korkealle arvostetut puhtaan energian tuottajat ovat Outokummun asiakkaita kun sitä puhtaan energian tuotantoa rakennetaan. Tuskin ja toivottavasti ei sitä puhdasta energiaa tuottavaa uutta laitekantaa tehdä ympäristön paskaajien teräksestä.

Ketjun otsikkoon vastaan: Vakavasti otettava sijoituskohde jatkossa.

Kannattaa muistaa että outokummulla on oma kaivos! Ferrokromia sieltä saadaan arviolta 100miljoonaa tonnia ennen ehtymistä.Etelä afrikassa korona plus mellakat ja kinukit säätää tavaralle 40%vienti tullin. Ferron arvo tulee vaikuttamaan merkittävästi outokummun arvoon ja me osakkeen omistajat tulemme siitä iloisesti yllättymään.

Nähtäväksi jää.

Vaikka jossain vaiheessa Outo oli maailman ekologisin teräksen tuottaja, niin sen rahastaminen ei näköjään ole niin helppoa: markkinoilla vain hinta ratkaisee, eikä se vihreys…

… ja eikös hurrit meinaa siirtyä täysin hiilineutraaliin teräksentuotantoon piakkoin?

Osakkeen hintaspekulaatiot ovat tietysti epätoivottuja tällä palstalla, mutta kun omat omistukset ovat alhaisella kakkosella ostettuja, niin sitä toki pohdin, että olisiko tästä osinkopaperiksi?

En ole varma…

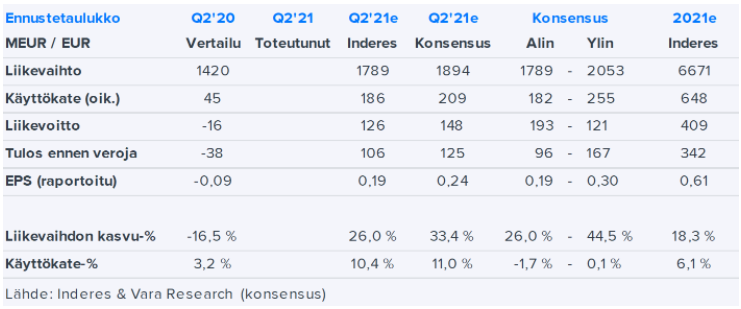

Inderes FC 2Q= 0,19 EPS ja Konsensus 0,24 EUR. Itse odotan ennemmin konsensuksen kaltaista lukua tai yli, ja etenkin koko vuoden Inderes FC 2021 EPS 0,61 on mielestäni kovasti alle tulevan. Mutta torstaina se nähdään.

Nyt tarvittaisi erinomainen tulos ja hyvä ohjeistus jotta nousu jatkuisi. Tämän pitäisi olla mahdollista jos hinnankorotukset ovat menneet läpi edes osittain. Pidetään että päästään yli 209 M€ käyttökatteeseen.

Nyt on varmaan hyvä hetki kysellä millä mielellä ja ajatuksilla kohti torstaita mennään? Possan voi myös halutessaan sanoa. Tulos tulee olemaan hyvä jos ei huippu ja näkymät pitää olla koska ferro raketoi. Silti joku epäilyttää🤔 7000kpl taskussa osariin.

No Outsan kanssa aina joku epäilyttää. Outsan kurssikäyttäytyminen on kuin ruletin ja kengurupallon yhdistelmä. Johdolta ja hallitukselta voi odottaa mitä tahansa ja kuitenkin tapahtuu jotain muuta. Liiketoimintaan taas vaikuttaa paitsi suhdanteet, myös kansainvälinen kauppapolitiikka ja myös ulkopolitiikka. Onhan tuo yhtiönä haastava ennakoitava. Outokumpu on panostanut voimakkaasti ympäristönäkökulmiin, mutta sitä on näköjään hyvin vaikea muuttaa rahaksi ja pysyväksi kilpailueduksi, ehkäpä pari viime vuotta, jotka konkretisoivat ilmastonmuutosta tuovat vihdoin jotain todellistakin apua menestymiselle.

Outsan Jordan yksi parhaista yritysjohtajista Suomessa. Hänellä erinomainen kyky ymmärtää yrityksen taloudellinen tilanne ja mahdollisuudet parantaa tilannetta.

Kovin kauniita sanoja, mutta jäävätkö ne vain kauniiksi sanoiksi? Outokummun bisnes on sellainen, että hyvässä syklissä heillä on maailman paras yritysjohto ja heikommassa sama polkea suonsilmään. Tuotteet menevät vientiin ja suurin osa ajasta menee selviytymistaistelussa kehittyvien maiden dumppaushinnoittelun sekä tullipolitiikan välimaastossa. Yritysjohdolla on hyvin vähän liikkumavaraa peliliikkeisiin ja kannattavaan kasvuun

Jordan kumppaneineen valitsee toimitusjohtajan toteuttamaan strategiaa. Toivottavasti tällä kertaa asiat olisivat toisin ja Outokumpu pysyisi hyvin kannattavana syklin yli

Outsan osake on todellinen hermosaha, joten on ihan normaalia pitää pieni epäilyksen siemen aina takaraivossa tämän lapun kanssa. Markkinatilanne kuitenkin on hyvä ja suuria negatiivisia yllätyksiä ei pitäisi olla odotettavissa, joten ihan levollisin mielin tässä mennään…

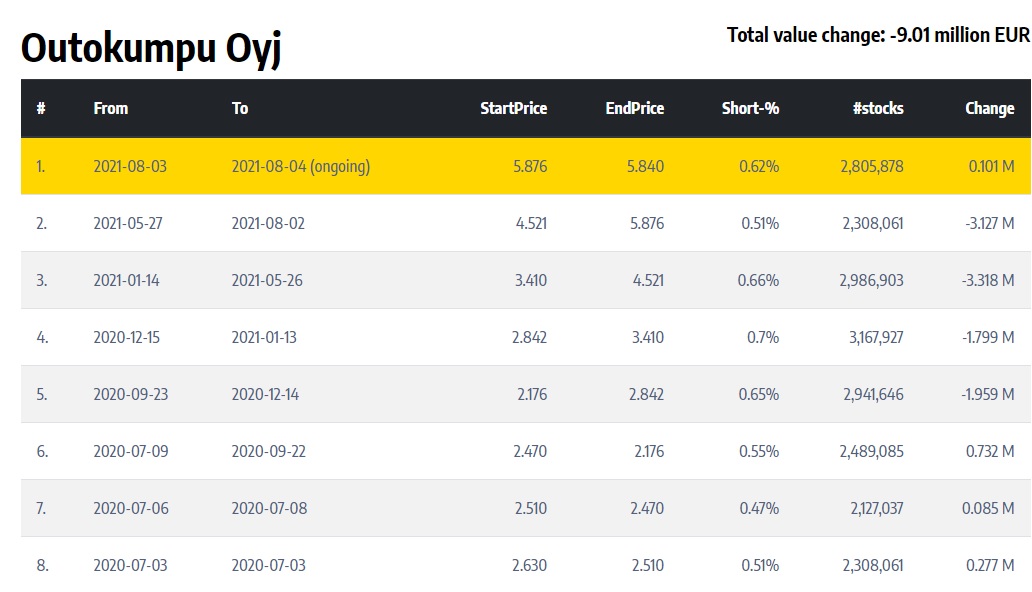

Bluecrest ilmeisesti uskoo tuloksen tuottavan pettymyksen ja kurssin laskevan. Onhan se suhdannetilanteen huomioiden riskisijoitus, mutta toteutuessaan tuotot lienevät ihan kivat.

Bluecrest tietää mitä tekee. Shorttisimot virittää avaukseen myyntilaidan täyteen oli osari millainen tahansa. Näin kurssi saadaan painettua tarpeeksi alas stop/lossien laukaisuun ja paperikädet alkaa myymään päämärkänä lappujaan.

Jos ei avauksessa heti onnistu niin päivän mittaan yrittävät porukassa painaa tätä.

Sama oli nähtävissä SSABn osarin kanssa.

Tämän lisäksi, tuo Bluecrestin shorttihistoria ei Outokummun osalta kovin valoisalta näytä tämän vuoden osalta. Itse, jos shorttailisin ja olisin jo tuon verran saanut kynsille, niin ymmärtäisin jo lopettaa.

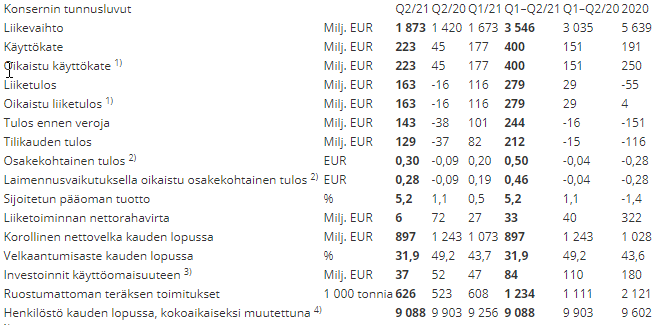

2Q: EPS mukava 0,30 EUR eli selkeästi odotusten yli (laimennettu 0,28 EUR)

-1Q oli vastaavasti 0,20/0,18 EUR

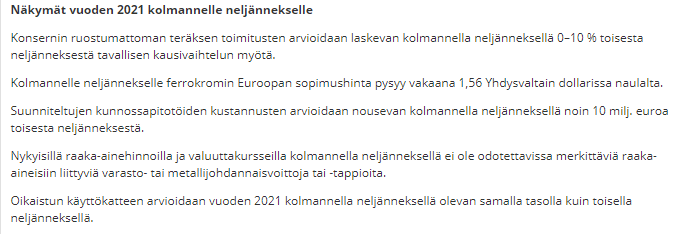

3Q - volyymit 0-10% alas valitettavasti, oikaistu käyttökate kuitenkin samaa tasoa kuin 2Q

Reippaasti meni yli odotusten tulos. Nyt on kertynyt 0,5€ tulosta puolessa vuodessa eli kun tällä tahdilla tehään hommia niin 1€:n tulos on täysin mahdollinen. Onneksi olkoon kaikille omistajille hyvästä tuloksesta