Outokumpu on ohjeistanut ainoastaan kvartterin eteenpäin, ts 2Q2021 yhteydessä 3Q2021:n, siksi 2021 osalta ei sen kummempaa tarvitse päivittää.

Ehkä karkeasti voi laskeskella toteutuneista hinnoista (EBITDA (adj)/ tonni), kun kuvittelee että “korkeampi” on esim 5% ja toimitukset -8% vs 2Q2021:

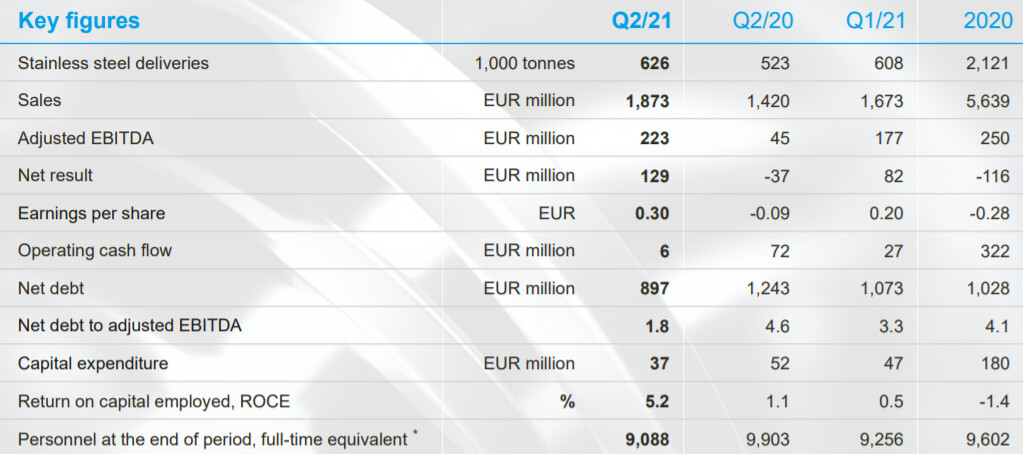

2Q2021: 223/626=356 EUR/t

3Q2021: (1,05x223)/(0,92x626) = 234/576=407 EUR/t

→ 3Q vs 2Q: 407/356 = +14,3%

EPS: (234-223)/457 mkpl osaketta= +2,4c/osake vs 2Q2021

No aika näyttää mitä tuo “korkeampi” tarkoittaa. 3Q2021 pitäisi näkyä lähinnä niitä vuosisopimushintoja ja tilauksia 1Q2021/2Q2021 alkua, jolloin hintataso oli paljon 2Q2021 lopun ja 3Q2021 tason alle