Käyttökate arvioitua korkeampi. Koko vuoden ohjausta ei tarvitse muuttaa. Odotettu tiedote mutta itse en ymmärrä miksei osattu laskea jo ennen hiljaista periodia. Oppia ikä kaikki.

‐‐------

Outokummun kolmannen vuosineljänneksen oikaistu käyttökate odotettua korkeampi

Ruostumattoman teräksen toteutuneet hinnat ovat nousseet odotettua enemmän ja sen seurauksena Outokummun kolmannen vuosineljänneksen oikaistun käyttökatteen odotetaan olevan korkeampi kuin toisen vuosineljänneksen. Yhtiö on linjassa volyymiohjeistuksensa kanssa, sillä ruostumattoman teräksen toimitukset laskivat 8 % verrattuna toiseen vuosineljännekseen. Outokumpu arvioi aiemmin kolmannen vuosineljänneksen oikaistun käyttökatteen olevan samalla tasolla kuin vuoden 2021 toisella vuosineljänneksellä (Q2/21: 223 milj. euroa).

Outokumpu julkistaa tammi-syyskuun tuloksen 4.11.2021 noin kello 9.00.

Kirjanpito ei varmastikaan ollut tuloksen osalta valmis. Ja ei taida olla edelleenkään - todetaan ainoastaan tuloksen olevan korkeampi kuin toisen vuosineljänneksen, ei siis kerrota tarkemmin.

Outokumpu on ohjeistanut ainoastaan kvartterin eteenpäin, ts 2Q2021 yhteydessä 3Q2021:n, siksi 2021 osalta ei sen kummempaa tarvitse päivittää.

Ehkä karkeasti voi laskeskella toteutuneista hinnoista (EBITDA (adj)/ tonni), kun kuvittelee että “korkeampi” on esim 5% ja toimitukset -8% vs 2Q2021:

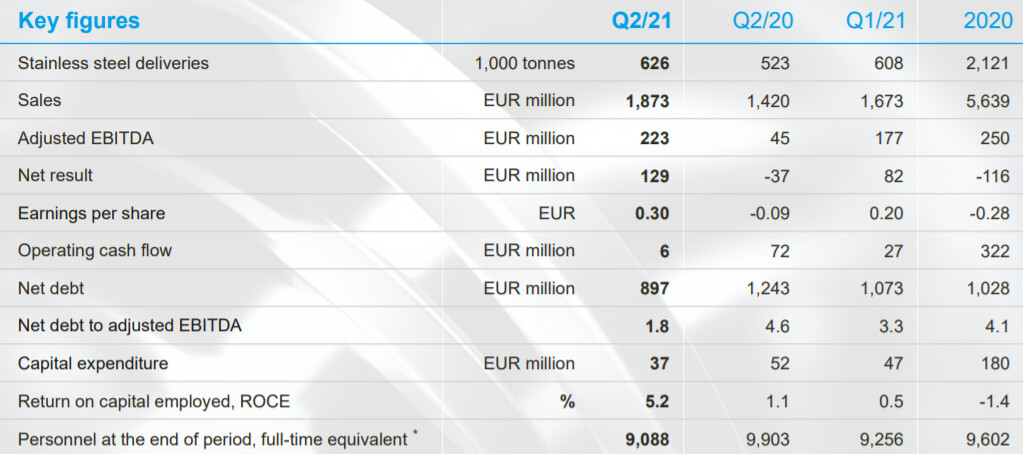

2Q2021: 223/626=356 EUR/t

3Q2021: (1,05x223)/(0,92x626) = 234/576=407 EUR/t

→ 3Q vs 2Q: 407/356 = +14,3%

EPS: (234-223)/457 mkpl osaketta= +2,4c/osake vs 2Q2021

No aika näyttää mitä tuo “korkeampi” tarkoittaa. 3Q2021 pitäisi näkyä lähinnä niitä vuosisopimushintoja ja tilauksia 1Q2021/2Q2021 alkua, jolloin hintataso oli paljon 2Q2021 lopun ja 3Q2021 tason alle

Huollot pitäisi olla myös nyt pois alta ja hintojen voisi myös olettaa jatkavan vain nousuaan q4 loppuun ja jopa eteen siitä. Tuo huoltojen ja lomien aiheuttama -8% toimitusmääräkin suurella todennäköisyydellä on loppuvuodesta siis takaisin tuomassa voittoa.

Tämä ilmoitus odotuksia paremmasta käyttökatteesta luo selvän paineen konsensukselle nostaa 2021 tulosennusteita. Ne laahaavat aika matalalla tasolla.

Mutta ongelmana on edelleen 2022 ennusteet - ja sitähän markkinoilla nyt jo hinnoitellaan. Luoko tämä uskoa riittävästi että myös niitä ennusteita nostetaan? Ei valitettavasti välttämättä vielä luo. Mielenkiintoista nähdä markkinareaktio, mutta pieni pelko itsellä että jää “yllättävän” vaisuksi, mutta katsotaan…

Edit: H1 oikaistu EPS (0,18 + 0,29) = 0,47 €

Q3 EPS on korkeampi kuin 0,29 €, eli Q1-Q3 EPS on jo vähintään 0,77 €

Puolestaan Inderesin mukaan 2021 EPS konsensus on 0,85 €. Eli jos tuloksen yhteydessä ohjataan hieman alhaisempaa Q4 käyttökatetta kuin Q3 (Inderesin ennusteissa näin), silti oltaisiin heittämällä menossa vuoden 2021 konsensuksen päälle. Toki ohjaus vaikkapa noin samanlaisesta käyttökatteesta olisi mieluisa.

Olihan se pieni Saksan tehdas myös poissa pelistä kai lähemmäs koko kvarttaalin tulvavahinkojen takia. Eihän se ole kuin prosentti tuotannosta, mutta tekee taas terästä loppuvuoden.

Totta sekin, kyllä tässä pahimmasta selvittiin aika kuivin jaloin ja se mitä olikin odotuksissa on aika tarkalleen niin kun oli ajateltuna, tulosta heikentävien tekijöiden jälkeen silti saadaan tähän kasvua ja vaikea nähdä että se loppuvuodesta ei olisi vielä parempi kun tälläistä häiriötä ei ole ainakaan odotettavissa.

Edit. Q4:lle +8% lisää toimituksia ja vielä hinnat jos nousee tuolla samalla tahdilla joka nyt paikkasi koko tämän kvartaalin vajeen on jo aikamoisen hyvän kokonen nouse q4:lle.

Mukava uutinen tässä muuten epävarmassa markkinoiden yleistilassa. Enemmänkin odotan tuota Q4 ohjeistusta, sillä lienee huomattavasti suurempi merkitys niin kurssiin kuin odotuksiinkin kuin tällä Q3:n käyttökatteella ja antaa vähän tukevampaa pohjaa mahdolliselle pitkäkestoisemmalle kurssinousulle. Tukea siihen pitäisi tulla ferrokromin kovasta hinnasta ja teräksen edelleen hyvästä hinta/kysyntäkehityksestä, mutta kulupuolen kautta voi tulla varovaisuutta ennusteisiinkin jos kulujen nousu jatkuu pidempään.

Nyt kun markkinat ovat yleisesti hermostuneet ja se on iskenyt jopa suhteettoman kovaa syklisiin, on tässä ladattu isojakin odotuksia varsinkin näiden teräsyhtiöiden niskaan. Tavoitekeskihintoihin tuntuu olevan matkaa vähän jokaisella teräsyhtiöllä 30-50%, osalla jopa 70-80%, joten mielenkiintoista nähdä miltä tilanne näyttää kuukauden päästä, kun saadaan yhtiöiltä Q3:set ja näkymät pihalle.

Sieltä se odottamani posari tuli. Kyllä tämä mielestäni luo kovaa painetta nostaa 2022 tulosennusteita, koska ennen tätä ei ollut paljon näyttöä, että Outokumpu pystyy hyödyntämään korkeampia hintoja. Itse uskon, että posari annettiin, koska käyttökate nousee yli 10%. Jos pystytään tekemään korkeaa käyttökatetta, kun toimitukset laskee 8% niin onhan tämä positiivinen merkki. Täytyy muistaa, että q3:lla myytiin vielä noin alle 1000€ perushinnalla rosteria spot markkinoilla. Q1 päästään myymään 1800€:lla spot markkinoilla ja merkittävästi korkeammalla hinnalla myös vuosisoppareille. Itse pysyn linjassani, että q1 2022 Europe-alue tekee noin 0,5€ epsiä ja yhteensä tehdään noin 0,7€-0,8€. Onhan nämä ennusteet korkeita, mutta nämä luvut olen saanut laskemalla ja luotan niihin.

Täällä ei olekaan pitkään aikaan ollut uutisia rosterin hinnasta. Seuraavan linkin takana ei ole uutinen, vaan Metal bulletin-sivusto. Sieltä itse saan tietoa teräsmarkkinasta. Sivulla on myös graafeja rosterin hinnoista. Ilmaisen palvelun köyttäjät eivät pääse katsomaan hintoja, mutta voimme katsoa graafeja uutisten vieressä olevasta pienestä kuvasta. Base price on pysynyt 1800€:ssa ja huolet talouskasvusta ei näytä vaikuttavan siihen, luultavasti siksi, että tarjonta tulee vähenemään energiapulan vuoksi. Markkinat ovat siis jatkaneet vahvoina viimeisen kuukauden ajan. Huom joskus uutisten kuvat eivät lataudu. Steel prices and steel raw material prices - Fastmarkets

Analyytikon kommentit posariin, poimitaan tähän arvio että ohjeistusmuutoksen “korkeampi” tarkoittaisia 10% tai suurempaa muutosta ohjeistukseen

Oman arviomme mukaan ohjeistuksen muutos edellyttää kuitenkin suhteellisen selvästi korkeampaa (tai matalampaa) tulostasoa ja tältä pohjalta arvioimme tulosparannuksen olevan 10 % tai suurempi.

Lisään tähän vielä, että toi on tosiaan ihan puhtaasti oma arvio, eikä mitään varmuutta tietenkään ole.

Arvioin tuota siltä pohjalta, mitä tässä on vuosien saatossa kertynyt tietoa ja etenkin mietin siltä pohjalta, että tämmöisessä suuren tulosvolatiliteetin bisneksessä näkisin, että alle 10 % on normaalin heilunnan sisällä oltava omasta mielestäni väkisinkin. Jotain validaatiota tälle arviolle saadaan mahdollisesti sitten Q3-luvuista

Aika lailla samaa mieltä, jotta tulosvaroitus annetaan sillä tulisi olla oleellista merkitystä. Tulosvaroitusten virta (molempiin suuntiin) olisi valtava, mikäli muutamienkin prosenttien poikkeamista varoteltaisiin.

Tuo onkin mielenkiintoista, mitä sana “korkeampi” ohjeistuksessa tarkoittaa.

Vuoden 2020 Q4 ohjeistus oli vuoden 2021 Q1 osariin sanoilla: “ensimmäisen neljänneksen oikaistun käyttökatteen arvioidaan olevan korkeampi kuin vuoden 2020 neljännellä neljänneksellä.”

Ebidta 78-----> 177 milj tulosparannus 128 % eli tuota 10 % tulosparannusta voitaneen pitää alarajana.

Edellisen kerran 15.12.2020, kun outokumpu antoi posarin ebidta 22milj—> 78. Tulosparannus oli 254 %.

Sanallinen muutos oli: "Outokumpu oli aiemmin arvioinut neljännen neljänneksen oikaistun käyttökatteen olevan samalla tasolla verrattuna vuoden 2020 kolmanteen vuosineljännekseen (Q3/20: 22 milj. euroa) ja uusi ohjeistus oli “oikaistun käyttökatteen odotetaan olevan korkeampi kuin kolmannella vuosineljänneksellä.”

No osarissa tuo selviää, mitä “korkeampi” tarkoittaa tällä kertaa.

Sidenor Aceros Especiales (“leader in the European steel industry for the production of special steel long products”) ilmoitti eilen rajoittavansa tuotantoaan 30% loppuvuodeksi johtuen korkeasta energian hinnasta. Tiedotteen mukaan joutuvat maksamaan 11-12/21 melkein 5-kertaista hintaa verrattuna viime vuoteen (60e/MWh → 284e/MWh). Aika riskillä ilmeisesti ostettu sähköä eikä paljon suojauksista ole välitetty. Yritys on ilmeisesti melko iso toimija myös ruostumattoman longin puolella. Tarjonnan vähentyminen ylipäätään teräsmarkkinoilla, tietämättä nyt sen enempää mihin tuotteisiin tämä kohdistuu, vaikuttaa erikoiselta nyt kun hinnat ovat korkealla. Ehkäpä enemmänkin hyvä esimerkki siitä, että teräksen hintojen nousu perustuu paitsi kysynnän kasvuun niin myös kulujen tuntuvaan nousuun. Osa valmistajista näyttää olevan heikommassa asemassa (lue heikommin suojautuneet) tähän nopeaan mutta todennäköisesti ohi menevään kulujen nousuun kuin toiset. Tässä kohtaa lienee mahdollisuus (ja myös uhka) tehdä eroja kilpailijoihin. Jos kysyntäpuolella ei tapahdu dramaattista ja nopeaa laskua, niin näillä kustannustasoilla on vaikea nähdä, että teräksen hinnat olisivat lähdössä suurempaan laskuun lähitulevaisuudessa varsinkin, kun nykytasollakin osalla toimijoista on näemmä haasteita valmistaa kannattavasti.

Kuinkahan paljon terästä saa tuotettua MWh’lla. Terästehtaat ovat aikamoisia energiasyöppöjä, sen tiedän. En usko teräksen hintojen laskevan, koska Aasiassa on energiapulan takia jouduttu vähentämään tuotantoa ja nyt energian hintojen nousun takia Euroopassakin on ainakin osa tehtaista ongelmissa. Tuotannon väheneminen ei ainakaan laske hintoja, pikemminkin nostaa.Teräksen hinnan vaikutuksesta tuskin kuitenkaan joudutaan sen loppukäyttäjien osalta supistamaan tuotantoa.

Eli Outokumpu tuottaa ~2.5Mton ruostumatonta ja kuluttaa sähköä ~4400000MWh sähköä. Eli vastaus on ~550kg stainless steel/MWh?

Vai mietitkö ihan tavallista terästä?

Energian hinnalla on melko suora vaikutus monen muunkin tuotteiden hintoihin ja siksi kaiketi väistämättä kaikki hinnat nousevat, jos energian hinnat pysyvät korkealla pidemmän aikaa.

Tornion terästehdas on energiataloudellisempi kuin rosteri-tehtaat yleensä. Ferrokromi saadaan sulana suoraan omasta prosessista → sitä ei tarvitse sulattaa → vähempi shköä ja nopeampi prosessi.

Laskeskelin aiemmin mitä EPS-puolella tarkoittaisi jos posarin “korkeampi” olisi +5%

Päivitys +10% tasoon, tarinoinnit linkin takaa

1Q2021: EBITDA adj 177 MEUR / 291 EUR/t

2Q2021: EBITDA adj 223 MEUR / 356 EUR/t

3Q2021: EBITDA adj 245 MEUR / 425 EUR/t ((1,1 x 223)/(0,92x626); +19%)

4Q2021: EBITDA adj 266 MEUR (keskihinta 0%) v 293 MEUR (keskihinta +10%) v keskihinta +20% 319 MEUR

-tonnioletus 4Q paluu 2Q -tonneihin

-keskihinnalla viitataan muutos 3Q2021 käyttökate EUR/t (425 EUR/t)

Jos kuvittelee että käyttökatteen lisäys vs 2Q2021 valuu sellaisenaan loppuriville ja osakkeita 457mkpl

1Q2021: 0,19 EPS diluted

2Q2021: 0,28

3Q2021: 0,33

4Q2021: 0,37 / 0,43 / 0,49

→ 2021: 1,17 / 1,23 / 1,29

Lisähuomiona tähän; OP ennustaa 2021 EPS:n olevan 1,07 ja 2022 1,33.

P/E luvut vastaavasti tämän hetken kurssilla 5,1 ja 4,1.

Nähtäväksi sitten jää, kuinka kauan suotuisa sykli kestää, mutta jos pysytään keskimäärin tämän nyt päättyneen Q3:n vauhdissa, tuo 1,33 ensi vuodelta on hyvinkin tehtävissä. Todennäköisesti ainakin Q1/22 ja myös Q2/22 menevät yli tämän Q3:n. Eli jos mitään dramaattista kysynnän laskua ei tapahdu (esim. autoteollisuudessa kysynnässä nyt parhaillaan pieni kuoppa puolijohdepulan takia), niin kaiken järjen mukaan tuo ensi vuosi tulee olemaan todella vahva eikä esim. tuo OP:n näkemys, huolimatta kovasta 10eur tavoitehinnasta, ole tässä valossa mitenkään yliampuva. 10 eur tavoitehinta “perustuu verrokkien edellisen viiden vuoden mediaani EV/EBITDA 5,5x -arvostuskertoimeen ja vuosien 2022-2023 ennusteisiin painotuksin 50/50%.” Eli tuossa tavoitehinnassa hinnoiteltu siis mediaanin mukaan eikä mitenkään verrokkeja kalliimmaksi.

Eri asia on sitten se, miten markkinat hinnoittelevat Outokummun suhteessa kilpailijoihin…