Tarkastelen huvikseni hieman käsitettä Outokumpu = syklinen. Kun sanomme että Outokumpu on syklinen, oikaisemme helposti mielessämme että se tarkoitta että kurssi laskee kohta ja taas varmaan melkein 2 juuroo.

Syklisellä osakkeella tarkoitetaan kaiketi osaketta, jonka arvoon suhdanteiden muutokset vaikuttavat paljon, perinteisesti metsä- ja raskas metalliteollisuus.

Miksi syklinen osake laskee suhdanteen muutoksen mukana?

-kysyntä heikkenee

-hinnat laskevat

-ts, ei samalla tavalla välttämättömyyshyödykkeitä kuin ruoka, lääkkeet tms

-ts, tuotteella (tuotehinnalla) differointi ei oikein toimi

-ehkä myös tuotantokustannusrakenne rankaisee rankaisee vapaasta kapasiteetista, ja syntyy houkutus myydä halvalla kapaa täyteen

Olisiko nyt - kun on kulunut jo 12kk siitä kun hinnat alkoivat nousta kaikkien aikojen pohjista, ja ovat toisaalta nousset selvästi yli historiallisten tasojen - rommauksen aika ?

Aivan kaikki asiat eivät puhu välittömän rommauksen puolesta

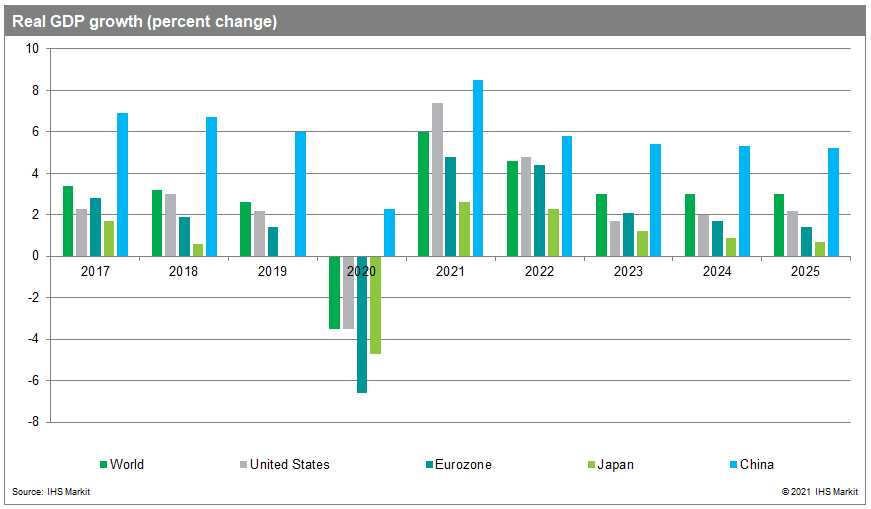

-talouskasvun ei arvioida loppuvan millään alueella, toki 2021 on tiukka referenssi koska 2020 vertailussa on koronadippi. Kuitenkin vaikkapa Euroalueella ei olla ylitetty edes 2019 tasoa

Teräksen kysynnän arvioidaan nousevan Euroopassa 2021 toki 7,0%, mutta vielä ollaa 2021 tason alla, ja nousua arvioidaan 4,4% vuodelle 2022

Kilpailutilanne on melko selvä:

-EU lähinnä Outsa, Aperam, Acerinox ja Arvedin ostama Terni

-US lähinnä Outsa ja Acerinoxin NAS, ATI (10% markkinoista) kaiketi vetäytyi ainakin plänien perusteella

-tuonti on säädeltyä kuten voi lukaista tuosta pari viestiä ylempää ja Kiinan toiminta tervehdyttää markkinaa

EU ja USA tuotantokapasiteetit ovat yksinkertaisesti täynnä

-hinnat nousseet

-lead timet venyneet

-tuoda voi mutta rajoitukset tukevat hintatasoja

-kuljetuskulut ja viiveet ovat suuret, mutta tämä asia voi kylläkin oieta esim 1H2022 aikana

-ylipäätään se mitä yleisölle on näkyvissä on hintataso joka vuosisopimusten uusimisten jälkeen muuttaa tuloksen teon selvästi

-tuottajat vaikuttavat vievän inflatooria asioita hintoihin ja lisiin (raaka-aineet, kuljetukset, energia, jne)

-tulevaisuuden kysyntä kiristää kapasiteetin käyttöastetta entisestään, sillä autoteollisuus ei kykene vastaamaan tarpeisiin puolijohdesyistä 2h2021, investointipuoli korkeampien katteiden erikoistuotteineen on vasta heräämässä. Toki voi perustellusti kysyä onko jossain muualla kuten white-goodsin volyymissä kotoilulisää joka poistuu

-infrapaketit Atlantin molemmin puolin ja vihreät investoinnit tukevat / lisäävät tähän päivään verratuna kysyntää

Asiakkaat:

-ostavat tarpeeseen, eivät mielihyvää tyydyttääkseen eli ns pakko ostaa jos tuotteilla on kysyntää

-nousseitten hintojen suhteen heitä helpottaa, että kannattavuutta tukee myös heidän oma hyvä kysyntänsä, ja ovat nyt taas uudelleen oppineet nostamaan hintojaan

-en usko että juurikaan olisivat vaihtamassa materiaaleja rosterista toiseksi hintasyistä, ja ei usein mahdollista teknisestikkään mahdollista

No, ainahan ennusteet ja asiat voivat mennä pieleen, mutta juuri nyt ei ole paljoa sellaista tiskissä joka syklin varsinaisesti kääntäisi 1h2022 tulevalta suorastaan loistavalta tasolta tasolta umpisurkeaksi. Kuuluisat viimeiset sanat ![]()

Ehkäpä palaan erikseen itse Outokummun osakkeen arvostukseen / hintaan sekä tulokseen ja kassavirtoihin. Teoriassa ne diskontanut kassavirrat ja varat/velat muodostavat arvopohjan osakkeelle.