Koska P/B<1, tulisi yhtiön suosia omien osakkeiden ostoa osinkojen sijasta. Tässä tilanteessa omien ostot itse asiassa luovat omistaja-arvoa, kun yhtiö saa enemmän opoa ostoissa takaisin, kuin käyttää maksuun.

10 tykkäystä

Mielenkiintoisia kysymyksiä @JMoney esittää, täytyy sanoa, että olen itsekin pyöritellyt samoja ajatuksia päässäni.

Esität hyvän kysymyksen: “miksi teräsyhtiöt (Outokumpu) ovat niin halpoja?”. Oma käsitykseni on, ettei markkinoilla ole luottoa Outokumpuun, toimialaan ja hyvän syklin odotetaan jäävän lyhyeksi. Markkinat tietävät kokemuksesta, että sykli kääntyy ja hinnat laskevat ennen pitkää, Outokumpu tekee huonoa tulosta heikossa suhdanteessa, rosterimarkkina on ankara ja tulos on pitkälti yrityksen omien käsien ulkopuolella (=tullit, lait, byrokratia, ylituotanto, raaka-aineiden hinnat, energian hinta, päästöoikeuksien hinnat yms).

Näin osakkeenomistajana sanoisin, että Outokumpu teki pelkästään viime kvartaalissa käyttökatetta 295 miljoonaa! Tämä osoittaa että rahaa osataan ja voidaan tehdä ← markkina taitaa uskoa että tämä oli hetkellinen suonenveto ja kohta tulos taas laahaa.

Americas teki viime kvartaalilla 84 miljoonaa käyttökatetta. Tämä osoittaa että Americas on viimein kohtuullisessa kunnossa ja tulosta rupeaa tulemaan ← markkina taitaa uskoa että tämä oli hetkellinen suonenveto ja kohta tulos taas laahaa.

Tavaraa myydään pitkälle eteenpäin kovalla hinnalla ja vuosisopimuksia tehdään korkeilla hinnoilla. Tämän pitäisi tarkoittaa, että tulosta tullaan tekemään kovasti ainakin läpi 2022. Nordean ennusteissa 2022 adj EPS = 1,3 €. Nordean ennuste ei ole edes härkäisin vs esimerkiksi foorumilaisten laskelmta tai OP ennusteet ← markkina on ilmeisesti toistaiseksi Petrin linjoilla, Inderesin ennusteissa jo 2022 EPS jää selvästi alle euron ja korkeasuhdanne on ohi parissa kvartaalissa.

Oma ajatukseni on, että markkinat eivät usko Outokumpuun ja hinnoittelevat korkeasuhdanteen olevan hetkessä ohi. Outokumpu takoi käyttökatetta 295 m Q3 ja lupasi Q4 olevan parempi. Jos (kun) rahaa tehdään kunnolla 2022 Q1 ja Q2, pitäisi luottamuksen ja kurssin ruveta olemaan selvästi paremmalla tasolla.

Valitettavasti osarista on jo aikaa, mutta vararesearchin konsensusennuste on Q3 osaria edeltävältä ajalta yli puoli kuukautta vanha.

Outokummun ja Malisen ensimmäiset prioriteetit olivat velan vähentäminen ja tuntuvat kustannussäästöohjelmat. Outokummun mielestä kustannussäästöohjelmat on ajettu hyvin läpi ja jos tämä on suurin piirtein totta, niin ~200-250 m EBITDA pysyvä parannus pitäisi näkyä oikein kivasti kannattavuudessa ja jatkossa huonossakin markkinassa voidaan toivottavasti tehdä ainakin vähän rahaa.

Velkaa on lyhennetty paljon ja tästä uusimpana uutisena Moodys paransi luottoluokitusta. Jatkossa pienempi määrä velkaa tarkoittaa vähemmän riskejä ja vähemmän rahoituskuluja.

“company set financial targets by the end of 2022 to improve EBITDA run-rate by EUR 200 million and to reduce the net debt to EBITDA ratio to below 3.0.” tuo nettovelan suhde käyttökatteeseen on aika surkea mittari, kun käyttökate voi heilua vaikka kuinka. Inderesin uusimmassa haastattelussa Malinen antoi ymmärtää, että kaikkea velkaa ei ole tarkoitus maksaa pois, vaan pieni määrä velkaa taseessa on ihan ok.

Mihin Outokumpu jatkossa tunkee rahansa?

“The Board of Directors updated Outokumpu’s dividend policy on January 31, 2018. According to the new policy, dividend pay-out ratio throughout a business cycle shall be in a range of 30-50 per cent of net income.”

Outokummun strategiakalvoissa mielestäni esitettiin, että riskisyyden vähentämisen jälkeen tulevina vuosina oli tarkoitus ruveta investoimaan tuottavuuden kasvuun ja ympäristöystävällisyyteen.

Tuottavuuden kasvattaminen on varmasti hyvä idea, mutta luulisi näissäkin investoinneissa tulevan raja vastaan, kuinka paljon voidaan tehdä tähän investointeja, joilla on järkevä takaisinmaksuaika myös suhdanteen heikentyessä.

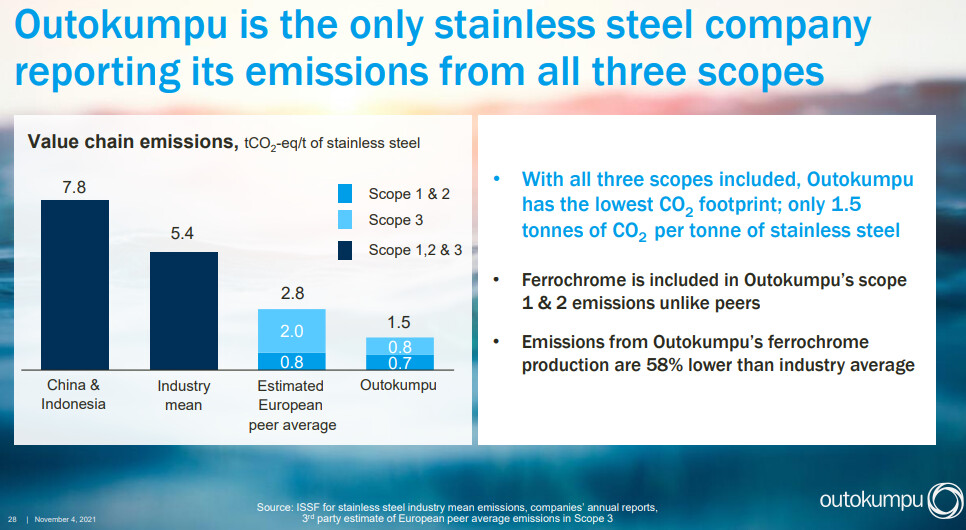

Ympäristöystävällisyys on tärkeää ja näitä investointeja on varmasti pakko tehdä jossain määrin etupeltoon. Jaan kuitenkin JMoneyn huolen, että Outokumpu isosti investoi ympäristöystävällisyyteen ja tästä ei saada mitään kilpailukykyä. Aasialaiset jatkavat rosterin tekemistä paljon suuremmilla päästöillä ja asiakkaat ostavat mitä vain halvimmalla saavat.

Mielelläni näkisin velan maksettavan sopivan matalalle tasolle ja sitten kassavirrasta osa lohkaistaisiin investointeihin, mutta pääosa palautettaisiin osinkoina (tai osakkeiden takaisinostoina & mitätöinteinä) omistajille.

12 tykkäystä

Sorry, yritin laittaa sulle yksityisviestin, mutta en osannut.

Mutta mielestäni toi kirjoittamasi oli äärimmäisen hyvin kiteytetty tämän hetkinen Outokummun tilanne.

“Ei edes päästöasioilla…”

3 tykkäystä

Hyvin monesti ympäristöystävällisyyteen ensimmäisinä panostavat yritykset eivät saa siitä mitään hyötyä siitä mutta tietenkin tällä kertaa voi olla toisin. Ihmettelisinkin kovasti jos valtio tai EU ei muutaman vuoden päästä perusta rahastoa josta yritykset voivat hakea avustusta CO2 päästöjen pienentämiseen ja jos siinä vaiheessa oletkin jo tehnyt investoinnit niin se on voi voi. Olen ollut valitettavasti ollut monta vuotta osakkeen omistaja ja minulta on mennyt täysin luotto yrityksen johtoon mutta onneksi hekään eivät voi mitään suhdanteille.

3 tykkäystä

Ainakin suurimmilla omistajilla näkyy uskoa Outokumpuun vielä olevan. Olen viime viikkoina ollut näkevinäni siinä joukossa jopa merkkejä luottamuksen hienoisesta vahvistumisesta.

En ole huolestunut noiden avustusten menettämisestä. Outokummun vuosi sitten julkistaman starategian mukaan investointeja kestävään kehitykseen ja kasvuun jatketaan vasta vuonna 2026. Sinne asti investointien tavoitteena on käyttökatteen ja voiton parantaminen. Outokummussa selvästi ymmärretään, että avustuksia voi olla tulossa ja niitä kannattaa odottaa. EU:n CO2-vähennystavoite -55% vuoden 1990 tasosta vuoteen 2030 mennessä näkyy hyvin Outokummun strategian ajoituksessa.

Yhteenveto

8 tykkäystä

Hyviä ruodintoja palstalla! Pitääkin vähän erikseen tuohon syklisyyteen pureutua erikseen.

Outokummun ympäristöhommista ja niitten kustannuksista en ole erityisen huolissani:

- kun koko putken CO2 -päästöjä / tonni katsoo, Outsa -46% EU-kilpailijoiden keskiarvosta, -72% alan keskiarvosta ja -81% Kiinan / Indonesian saasterosterista

- lisäinvestointeihin ei sännätä, vaan tarkastellaan tilannetta. Vs 1,5C lämpenemätavoite, Outokummulla on arvioitu investointitarve 300-400 MEUR ja aikajänne 2025-2030. EU-tukia tarkkaillaan

→ CO2-paalupaikka tarkoittanee että lisäinvestointitarpeet ovat rajalliset ja kilpailijoita pienemmät. Oli EU:n tukea tai ei, oli CO2-maksuja tai ei, tuli aikataulumuutoksia vastaan tai ei

→ ympäristöystävällisyyden kärkisijan luulisi taitavan johdon kääntävän hintapreemioksi, mutta ainakin kilpailueduksi haitan sijaan

Carsten Reik

Thank you very much. Two from me. The first one is actually on your ESG measures because you mentioned you want to invest in CO2 reducing measures. My question is what will be the investments at least monetary wise and when will you actually recognise them in the CapEx? That’s the first one.

Heikki Malinen

So, thank you. I want to revert to the conversation we had during our Capital Markets Day in May. At that stage we indicated that we had just made a decision. We had made preliminary calculations about what the journey - assuming that the 1.5 degrees will mean a roughly 30% reduction in CO2. So, assuming that’s kind of the baseline case, then we had calculated that this is probably going to be somewhere in the 300 to 400 million range. We obviously are going to look at, will the

European Union want to contribute in any way to some of these investments. That remains to be seen. And also in some areas we would see that some of our suppliers would be making the investment and then of course from that standpoint we would pay through the price of the raw material or service then we will then cover that capital outlay.

In terms of timing, I think it’s realistic to say that we will use the whole decade for this journey, and I think in the strategy as we’ve launched it, we have been very explicit that for 2021 and 2022 our focus is very much on just getting now the

Kemi deep mine investment completed and we have some CO2 reduction initiatives underway for the next couple of years, but nothing major. So, the more substantial investments will probably come in the mid – let’s say, halfway through the decade and then as we head towards the latter part of the decade. That’s the current view, subject to change. But one thing is certain for 2021 and 2022: Pia told the 180 million CapEx and we’re sticking with that.

15 tykkäystä

Credit Suisse nostaa tavoitehintaa, mutta tuomio on selvä: MYY !

Credit Suisse: 4,4 (Underperform) → 4,9 EUR & Sell

11 tykkäystä

Hyviä ja ilmeisen perusteltuja nostoja.

Mielestäni markkina osoittaa - siltä usein puuttuvaa - järkevää ajattelua, ettei syklisen yrityksen kanssa ajeta päin laitoja ylä- tai alapäässä. Tämä ajattelu johtaa siihen, ettei osakkeen hinta ns. lyö sokeasti yli. Sijoittajat selvästi pelkäävät ns. varmana pidettyä laskua jo hyvissä ajoin ennen ensimmäistäkään huonoa uutista.

Markkinat ilmeisesti lähtevät siitä, että tämäkin sykli toistaa edellisten syklien tarinaa.

Kurssi ei pääse nousemaan, koska kaikki pelkäävät Outokummun omistamista markkinakäänteessä.

Tällä hetkellä kurssi ei laske, koska vuoden 2022 näkymä on erittäin hyvä eikä selviä laskun merkkejä ole vielä ilmassa, mutta toisaalta ei myöskään nouse kun pelätään historian toistavan itseään.

Voi hyvin olla, että oikea hinta v. 2022 lopun tikissä olevalle Outokummulle pitkässäkin juoksussa on yli nykyisen kurssin, mutta onko markkinoiden pelko liian suuri, ettei perinteistä yli-lyöntiä päästä näkemää? Pitääkö ensin luoda aikaisempaa korkeampi kurssitaso matalasuhdanteessa ennen kuin kurssi uskaltautuu korkeasuhdanteessa 7-8 euron tasolle?

Mielenkiintoista nähdä tilanne Q1/2022 tulosjulkistuksen jälkeen, jos markkina edelleenkin vetää yhtä hyvin kuin tällä hetkellä ja Outokumpu lyö tauluun +500 M€/EBIT -tuloksen. Nykyhinnalla 12 kk eteenpäin katsova P/E olisi tuolloin 1,xx. Voittaako silloin pelko ja ahneus? Toivottavasti päästään näkemään tällainenkin tulosjulkaisu.

16 tykkäystä

Liputetut shortit taas nousussa… ![]() Ja jos katsoo viime aikojen aktiviteetteja niin aika nopeasti nyt sulkevat ja avaavat uusia.

Ja jos katsoo viime aikojen aktiviteetteja niin aika nopeasti nyt sulkevat ja avaavat uusia.

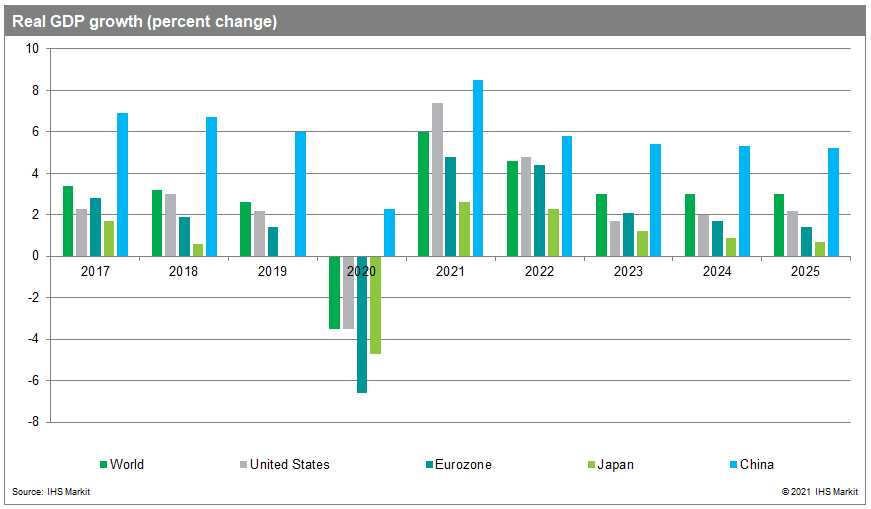

Istuin eilen Aktian (Taalerin) varainhoidon kuukausinavigaatiossa, jossa käytiin läpi mm. maailmantalouden näkymiä ensi vuodesta. Markkinoiden odotukset talouskasvun kehityksestä ovat edelleen lievästi laskusuunnassa ja kasvulukuja on laskettu vuosien -22 ja -23 osalta jo toistamiseen alaspäin. Taustalla on monia asioita, joita edellisissä viesteissäkin on vähän sivuttu, mutta näiden yhteenlaskettu summa lienee syy nyt markkinoiden hermoiluun. Vaikkakin järkevien vaihtoehtojen puuttuessa osakkeet ovat edelleen kiinnostavin vaihtoehto, on sektorirotaatio nyt taas nostamassa päätään. Etenkin syklisten osalta tämä on hieman negatiivinen viesti ja varmaankin nyt osaltaan selittää myös tätä Outokummun kurssin kipuilua. Osakemarkkinoilla tullaan palaamaan “normaaliin” eli jatkossa volatiliteetti tulee kasvamaan ja tuotto-odotukset on hilattu realistiselle noin 6% tasolle. Eli tämänkaltaista ilotulitusta mitä tämäkin vuosi on ollut, ei ole ymmärrettävästi enää tulossa.

Merkit osakemarkkinoiden tasaantumisesta ovat nähtävissä. Nostivat mm. sellaisen seuratun indikaattorin esiin, että kurssikehitykset positiivisilla tulosvaroittajilla ja tulosodotukset selvästi ylittäneillä ovat nyt selvästi “normaalia” alhaisemmat ja vastaavasti tulosodotusten alittaneiden kurssilaskut ovat olleet nyt selvästi normaalia suuremmat eli tulleet kertoimella syliin. Yhteenvetona arvostukset ovat varsin korkeat ja odotukset sen mukaiset eivätkä nykyiset arvostustasot kestä lieviäkään pettymyksiä. Ja varmaankin näihin em. asioihin liittyen Outokummun shorttipositiotkin ovat vähän nousussa. Tosin tämä voi olla positiivinenkin asia kurssikehityksen osalta, jos näkymät muuttuvatkin taas parempaan suuntaan ja positioita aletaan tyhjentämään. Sekä Aktian (Taaleri) että OPn varainhoidosta suositellaan kyllä ylipainoa osakkeissa, mutta takuuvarmoja hajautettuja osinkokoreja, turvallisia toimialoja mm. telekommunikaatio, pankki, vakuutus, ruoka/päivittäistavarat, yhdyskunta ja terveys, pilvipalvelu ETF, globaali osakerahasto, jossa paino isoihin osakkeisiin suuri jne. Vielä kesän jälkeen viesti oli vahvasti syklisissä, mutta nyt kumpikaan ei puhu niistä juuri mitään. Toki kahden kotimaisen toimijan näkemyksiä ja ainahan neuvovat varovaisuuden periaatteella. Olisi mielenkiintoista tietää, minkälaisia näkemyksiä on muilla taloilla varsinkin rapakon toisella puolella…

Outokummulla on hyvin pullat uunissa, nyt täytyy vain toivoa, että hyvä sykli kantaisi pidempään ja toisaalta, etteivät markkinat ala reagoimaan liiallisesti näihin vähän heikentyneisiin näkymiin. Tosin, nyt kun epävarmuustekijöitä yleisellä tasolla alkaa taas nousemaan esiin, niin vähän tässä alkaa allekirjoittanut miettimään keventämistä, kun kyseessä on kuitenkin Outokumpu… Syklisillä kun tuo käänne tapahtuu hetkessä, siis osakekurssien puolella. Toivotaan nyt kuitenkin, että Outokumpu saisi voitettua markkinoiden luottamuksen ja tämä heijastuisi myös aliarvostuksen purkautumiseen. Kuten aikaisemmin ilmaisin oman henkilökohtaisen huoleni, verrokin saavuttivat kurssihuiput kesällä ja Outokummulla jäi torsoksi. Tosin Outokumpu oli siellä 6 euron tasolla useamman kerran kesällä, nyt posarinkin ja ennusteiden reilun lyömisenkin jälkeen siltikin tuo maaginen raja jäänyt pysyvästi rikkoontumatta.

No, ei saisi eikä kannattaisi liikaa analysoida tilannetta, mutta väkisinkin tässä itsekin sortuu nyt vähän siihen, ettei ole sitten ehkä kuitenkaan riittävästi luottoa yleiseen markkinakehitykseen. Ja taas kerran, ihan omia pohdintoja, mutta ehkä lievä skeptisyys nousee esiin nyt noiden makrotason asioiden takia, koska tunnelma on muuttunut aika nopeastikin tässä ihan muutamassa viikossa. Tai ehkä kyse on enemmänkin siitä, että tottui liikaakin katselemaan vihreitä lukuja ja nyt kun ollaan lähempänä normaalia niin vetää liian jyrkkiä johtopäätöksiä. Outokummun tekemiseen on kyllä hyvä luotto, ehkä suurempi kuin koskaan, mutta jos markkina alkaa yskimään niin silloin ei vaan auta vaikka kuinka iskussa ko. yritys olisi. Vahvasti sykliset saavat vain selkäänsä, sille ei yksittäinen piensijoittaja (allekirjoittanut) voi mitään.

EDIT: Edelleen mietityttää suuresti, kuka on valmis maksamaan Outokummusta 6 tai 7 alkavia euroja, kun näissä riskiosakkeissa on tuotto-odotus kuitenkin varsin korkea. Ja samaan aikaan mietityttää toisaalta myös se, miksi osakkeen veto loppui varsin nopeasti. Taaksepäin on tietenkin vähän turha katsoa, mutta Outukummun kohdalla nousut ovat yleensä olleet varsin lineaarisia ja tapahtuneet melko lyhyessä ajassa huippuihin. Jotain kovin erilaista nyt tässä syklissä on edelliseen verrattuna, vaikka rakennuspalaset ovat vieläkin paremmat kuin viimeksi. Ehkäpä jonkinlainen kupla oli näissä teräksissäkin ja useampi poltti näppinsä ja ottivat opikseen… ![]()

EDIT2: Tavoitehintaennusteet katsovat nyt Q4/22 asti. Kohta aletaan hinnoittelemaan ennusteiden perusteella Q1/23 eli ensi vuoden alussa alkaa olemaan riski, että tavoitehintoja aletaan tarkistamaan alaspäin, jos/kun talouskasvun kovin vaihe on ohi (joka Yhdysvalloissa on jo ekonomistien mukaan ohitettu). Tavoitehintojen lasku ei vaikuta kurssiin ainakaan positiivisesti. Ehkäpä shorttaajat laskevat vähän nyt tämänkin varaan? Mutta vähän lyhyt alkaa olemaan potentiaalisen kurssinousun ikkuna, jos sykli alkaa osoittamaan jäähtymisen merkkejä vuoteen 2023 mennessä.

19 tykkäystä

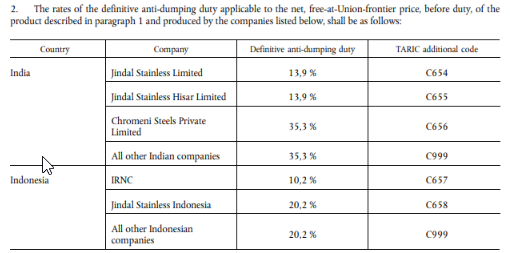

Toukokuussa alustavaksi asetetut tuontitullit SSCR (Intia & Indonesia) (AD670) on nyt lyöty lukkoon

Sopivaa jatkoa edellisiin:

-import tariff quota - uudistaminen 06/2021

-SSCR tuontitullit (AD607 / R722) tuontitullit uudistettiin (Kiina, Taiwan) 09/2021

-SSHR tuontitullit (AD658) tuontitullit (Intia, Kiina, Taiwan)

Toki Euroopan kilpailutilanteeseen tulee vaikuttamaan myös EU/US teräskauppakiintiö

Sekä tietenkin Kiinan toimet, joilla maa vetäytyy tuestusta ylituotannosta, joka dumpataan, ja joka nostaa Aasian hintatasoa ja vienti-intoa alueen ulkopuolelle:

-rosterin viennin alv-palautuksen leikkaus

-sähkön saannin rajoitukset (sähköpula)

-yleinen politiikka CO2-suhteen, eli CO2-intensiivisen toimialan ei haluta “tuhlaavan” CO2-kiintiöitä

14 tykkäystä

Hyviä ajatuksia.

Kurssitaso saattaa hyvinkin jäädä nykytasolleen tämän syklin aikana, mikäli Q1/2022 tulosjulkistuksen aikoihin syklin jatkuminen epävarmaa.

Jälkikäteen voidaan todeta, että toukokuun anti katkaisi hyvän momenttumin, jonka jälkeen jäätii junnaamaan 5-6 euron välille. Uuden vauhdin saaminen edellyttäisi varmuutta syklin jatkumisesta pidemmälle. Mikäli syklin käänne nähdään Q1/2022 aikana, voi hyvin olla, ettei edes vuoden 2022 huipputulos riitä markkinoille nostamaan kurssia 5-6 euron haarukasta, vaikka yhtiön kassa pullistelisi rahaa vuoden 2022 lopulla. Mikäli syklissä ei näy loppua vielä Q1/2022 julkaisun aikoihin, saattaa ahneus voittaa pelon, mikä tulee näkymään yhtiön kurssissa.

Tämä tietty varovaisuus osoittaa mielestäni pikemminkin markkinoiden viisautta. Toivottavasti tämän sykli ei toista vanhoja kaavoja ja pääsemme toteamaan, ettei peruutuspeiliin tuijottaminen tässäkään kohtaan antanut oikeaa vastausta.

6 tykkäystä

Nämä ovat osaltaan juurikin niitä seikkoja, jotka saattavat tehdä tästä syklistä ja markkinasta sen jälkeenkin erilaisen, jolloin aiemmat markkinoiden “lait” eivät enää pädekään.

3 tykkäystä

Tarkastelen huvikseni hieman käsitettä Outokumpu = syklinen. Kun sanomme että Outokumpu on syklinen, oikaisemme helposti mielessämme että se tarkoitta että kurssi laskee kohta ja taas varmaan melkein 2 juuroo.

Syklisellä osakkeella tarkoitetaan kaiketi osaketta, jonka arvoon suhdanteiden muutokset vaikuttavat paljon, perinteisesti metsä- ja raskas metalliteollisuus.

Miksi syklinen osake laskee suhdanteen muutoksen mukana?

-kysyntä heikkenee

-hinnat laskevat

-ts, ei samalla tavalla välttämättömyyshyödykkeitä kuin ruoka, lääkkeet tms

-ts, tuotteella (tuotehinnalla) differointi ei oikein toimi

-ehkä myös tuotantokustannusrakenne rankaisee rankaisee vapaasta kapasiteetista, ja syntyy houkutus myydä halvalla kapaa täyteen

Olisiko nyt - kun on kulunut jo 12kk siitä kun hinnat alkoivat nousta kaikkien aikojen pohjista, ja ovat toisaalta nousset selvästi yli historiallisten tasojen - rommauksen aika ?

Aivan kaikki asiat eivät puhu välittömän rommauksen puolesta

-talouskasvun ei arvioida loppuvan millään alueella, toki 2021 on tiukka referenssi koska 2020 vertailussa on koronadippi. Kuitenkin vaikkapa Euroalueella ei olla ylitetty edes 2019 tasoa

Teräksen kysynnän arvioidaan nousevan Euroopassa 2021 toki 7,0%, mutta vielä ollaa 2021 tason alla, ja nousua arvioidaan 4,4% vuodelle 2022

Kilpailutilanne on melko selvä:

-EU lähinnä Outsa, Aperam, Acerinox ja Arvedin ostama Terni

-US lähinnä Outsa ja Acerinoxin NAS, ATI (10% markkinoista) kaiketi vetäytyi ainakin plänien perusteella

-tuonti on säädeltyä kuten voi lukaista tuosta pari viestiä ylempää ja Kiinan toiminta tervehdyttää markkinaa

EU ja USA tuotantokapasiteetit ovat yksinkertaisesti täynnä

-hinnat nousseet

-lead timet venyneet

-tuoda voi mutta rajoitukset tukevat hintatasoja

-kuljetuskulut ja viiveet ovat suuret, mutta tämä asia voi kylläkin oieta esim 1H2022 aikana

-ylipäätään se mitä yleisölle on näkyvissä on hintataso joka vuosisopimusten uusimisten jälkeen muuttaa tuloksen teon selvästi

-tuottajat vaikuttavat vievän inflatooria asioita hintoihin ja lisiin (raaka-aineet, kuljetukset, energia, jne)

-tulevaisuuden kysyntä kiristää kapasiteetin käyttöastetta entisestään, sillä autoteollisuus ei kykene vastaamaan tarpeisiin puolijohdesyistä 2h2021, investointipuoli korkeampien katteiden erikoistuotteineen on vasta heräämässä. Toki voi perustellusti kysyä onko jossain muualla kuten white-goodsin volyymissä kotoilulisää joka poistuu

-infrapaketit Atlantin molemmin puolin ja vihreät investoinnit tukevat / lisäävät tähän päivään verratuna kysyntää

Asiakkaat:

-ostavat tarpeeseen, eivät mielihyvää tyydyttääkseen eli ns pakko ostaa jos tuotteilla on kysyntää

-nousseitten hintojen suhteen heitä helpottaa, että kannattavuutta tukee myös heidän oma hyvä kysyntänsä, ja ovat nyt taas uudelleen oppineet nostamaan hintojaan

-en usko että juurikaan olisivat vaihtamassa materiaaleja rosterista toiseksi hintasyistä, ja ei usein mahdollista teknisestikkään mahdollista

No, ainahan ennusteet ja asiat voivat mennä pieleen, mutta juuri nyt ei ole paljoa sellaista tiskissä joka syklin varsinaisesti kääntäisi 1h2022 tulevalta suorastaan loistavalta tasolta tasolta umpisurkeaksi. Kuuluisat viimeiset sanat ![]()

Ehkäpä palaan erikseen itse Outokummun osakkeen arvostukseen / hintaan sekä tulokseen ja kassavirtoihin. Teoriassa ne diskontanut kassavirrat ja varat/velat muodostavat arvopohjan osakkeelle.

34 tykkäystä

Loistava läpileikkaus, kiitos ![]()

Samaa mieltä siitä, että romahdusta ei todennäköisesti ole näköpiirissä, kun kysyntäpuolella on tuota patoutumaa ja toisaalta tarjontapuolella on vastaavasti haasteita. Ja totta on, että edelleen ennustetaan ihan kohtuullista talouskasvua tuleville vuosille, vaikkakin ennusteita on nyt kahteenkin kertaan hieman laskettu.

Kysyntäpuolen suhteen vähän ristiriitaisia ajatuksia siinä mielessä, että kun korona heitti tilapäisesti kulutustottumukset ylösalaisin, “kotoilubuumin” takia kysyntä kasvoi tuntuvasti mm. kodinkoneissa (isoissa ja pienissä), joissa rosteriakin käytetään merkittävästi. Koronan aiheuttaman epävarmuuden takia samaan aikaan ajettiin raaka-ainevarastoja pienemmiksi, kun ei tiedetty tarkalleen miten korona lopulta vaikuttaa lopputuotteiden kysyntään. No, vaikutus jäi odotuksia selvästi pienemmäksi ja nyt kiritään puskureita kiinni ja se vastaavasti näkyy myös mm. teräksen hinnassa. Esimerkkinä vaikkapa nyt autoteollisuus, joka näkee puolijohdepulan ja siitä aiheutuneet tuotantohäiriöt tilapäisinä. En siis itse usko, että siellä on vähennetty yhtään esim. rosterin tilauksia tilapäisten tuotantovaikeuksien johdosta. Pikemminkin siellä kasvatetaan nyt taas niitä puskureita (joita siis ajettiin pienemmiksi koronan pahimpaan aikaan) kohti “normaalimpaa” puskuria. Kun puskurit ovat kasassa, on ihan mahdollista että tilausmäärät normalisoituvat rosterinkin osalta. Toisaalta on olemassa nämä isot infrahankkeet, mutta rosterin menekistä niissä en osaa kovinkaan paljon sanoa. Ja tietysti Kiinan kysyntä/tarjontatilanne aina mietityttää. Kuulostaa loogiselta, että ajavat alas terästuotantoaan ja mielellään vaikkapa näkisivät tilanteen, että terässektori palvelisi vain kotimarkkinoita. Mutta kyllähän näillä teräksen hinnoilla varmaan toisaalta houkuttaisi miettiä vaihtoehtoisia (kalliimpia ja ympäristöystävällisempiä) tapoja valmistaa terästä ja saada siitä siltikin parempi kate vientimarkkinoilta kuin sisämarkkinoilta. Paljon spekulaatiota ja jossittelua, joten ei aiheesta sen enempää.

Selvää on, että h1/2022 on Outokummulla kova ja kurssi voisi hyvinkin nyt liidellä vaikkapa siellä 10 euron tietämillä, jos siis olisi samanlaista hypetystä teräksessä kuin viime syklissä. Mutta moni sai varmasti pahasti näpeilleen ja jos kurssilasku oli Outokummullakin lopulta luokkaa 80%, siitä on nähtävästi opittu jotain ja ehkä ymmärretään, ettei näiden teräs/syklisten yhtiöiden arvoa voi laskea samalla tavalla lukujen perusteella kuin esim. arvoyhtiöiden. Näkymille annetaan suhteessa enemmän painoarvoa, koska muutokset syklin eri vaiheissa ovat esim. arvoyhtiöitä selvästi suurempia. Siksi perinteinen arvonmääritysmalli ei tulevaisuuden vaikean ennustettavuuden takia nähtävästi päde näiden yhtiöiden kohdalla. Ja siitä johtuu myös sektorirotaatio osakkeiden välillä.

Romahdusta ei minunkaan mielestä ole näköpiirissä ja arvaamattomiin tapahtumiin on mahdoton varautua. Syklin kovin vaihe lienee nyt käsillä, kyse on siitä kuinka pitkään näin hyvä vaihe jatkuu. Syklin kääntyminen ei tarkoita romahdusta, vaan kysynnän normalisoitumista. Romahdus vaatisi taas jonkinlaisen ulkopuolisen ison tekijän vrt. korona, finanssikriisi tms. Ja tätä markkinat tuntuvat vähän nyt pohtivan, kääntyykö sykli kohti normaalimpaa esim. h2/2022 eteenpäin. Ja hinnoittelu katsoo myös tuonne. Eli riittääkö sekään, että (kun) Outokumpu lyö Q4/2021 ja Q1/2022 huipputulokset pöytään jos samalla nähdään, että kysyntähuiput on nyt käsillä ja tilanne normalisoituu esim. Q3/2022 eteenpäin. Jos markkina toimii järkevästi niin selvälle kurssinousulle ei olisi enää perusteita nykytasolta (selvällä kurssinousulla tarkoitan nousemista esim. tavoitekeskihintoihin yli 7 euroon) ennen kuin saadaan selvää viestiä siitä, että kysyntätilanne pysyisi edelleen yhtä korkealla kuin tällä hetkellä eli myydään 6kk eteenpäin täyttä kapasiteettia myös h2/2022 ja siitä eteenpäin. Mutta siltikin, markkina helposti ajautuu ajattelemaan, että joka tapauksessa kohta jäähtyy. Odotus kasvaa kvartaali kvartaalilta ja mitä pidempään hyvä tilanne jatkuu, sitä varmemmin varaudutaan jäähtymiseen. Nyt kuitenkin ainakin teoriassa hinnoitellaan Q4/2022 ja kohta Q1/2023. Tietysti näiden syklisten kohdalla ei ehkä toimita normaalilla aikajänteellä, vaan se tuntuu olevan lyhyempi. Ja liikkeet suuntaan ja toiseen nopeampia.

Itse näen tilanteen niin, että koska Outokumpu on nyt ja tulee seuraavan vuoden olemaan paremmassa asennossa kuin aikaisemmin, eletyn kaltaisia romahduksia 2 euron tasolle ei ehkä tule “normaalissa” talousmaailmassa enää näkymään. Jos seuraavassa syklin heikossa vaiheessa pohjat löytyvät vaikkapa 3 alkuisilla euroilla (markkina-arvo siis 50% parempi kuin aikaisemmissa pohjissa) on se jo huomattava parannus ja osoitus siitä, että Outokumpu on tehnyt asioita oikein. Verrokkien esim. Aperam tai Acerinox vaihteluväli syklien välillä on luokkaa 100% kurssikehitys pohjilta eli osakkeet tuplaavat pohjilta huipuille. Sama oikeastaan vähän muillakin teräsyhtiöillä. Outokummulla vastaava on 300-400%, ylikin. Eli vaihteluväli on Outokummulla todella suuri. Tähän varmastikin tulee muutos, jos perustoiminta ja taloudelliset mittarit saadaan paremmaksi ja luottamus yhtiötä kohtaan kasvaa. Sanoisin, että jos osakkeen tulevaisuuden vaihteluväliksi tulisi vaikkapa sen 2-10€ sijaan 3-7€, olisi yhtiö jo onnistunut osakkeenomistajankin näkökulmasta. Tietysti, jos yhtiö onnistuu strategiansa läpiviemisessä, voisi tuo vaihteluväli olla 4-8€ jolloin se olisi verrokkiensa kanssa suunnilleen samalla tasolla. Eli pitkäjänteiselle sijoittajalle ehkäpä tämä olisi se oikea tapa ajatella. Mutta toiminnan luonteen vuoksi Outokumpuun on vähän vaikea sitoutua kovin pitkäksi ajaksi, eipä se ainakaan mikään takuuvarma osinkopaperi ole…

Mutta Opan kanssa samaa mieltä, romahdusta ei ole minunkaan mielessä tulossa. Se, riittääkö fundamentit vielä selkeään arvostustason nousuun, riippunee siitä millaista viestiä saadaan syklin kovimman vaiheen kestosta. Tulevien kvartaalien tulostaso tulee olemaan hyvä ja enemmänkin niissä on nyt mielestäni riskiä, ettei kovat odotukset toteudukaan. Markkinat kyllä tietävät ennusteiden perusteella, että hyvää tulosta on tulossa .Jos kurssi olisi nyt siellä 7-8 euron nurkilla (missä se periaatteessa pitäisi nyt olla), olisi huomattavasti helpompi mennä osareihin, kun todennäköisesti positio olisi niin reilusti plussalla, ettei pieni tasokorjaus haittaisi. Se, että puskuria ei nyt siinä määrin ole, pistää vähän miettimään. Arvonmääritys tosiaan yleisellä tasolla perustuu osittain diskontattuihin kassavirtoihin ja osittain taseeseen. Outokummun kohdalla molempien kohdalla on kysymysmerkkejä; kuinka pitkään kassavirta pysyy vahvana joka puolestaan vaikuttaa suoraan taseeseen.

Umpisurkeaan tasoon en itse enää usko Outokummun kohdalla, sen verran luotto on kasvanut yhtiön toimintaa kohtaan. Tyydyttävä tai normaali on ehkäpä se uusi oletus, joka tarkoittaisi pitkällä juoksulla arvostusta verrokkien tasolle. Silloin uudet pohjat olisivat totuttua selvästi korkeammalla heikommassakin syklin vaiheessa. Siltikin, kaikki nämä yhtiöt arvotetaan lähtökohtaisesti samalla tavalla ja syklin kääntyessä yksikään niistä ei kykene ylläpitämään nykytasoja. On ihan mahdollista, että Outokummun aliarvostus purkautuukin vasta syklin kääntymisen jälkeen ja osake laskee verrokkejaan vähemmän. Jos pohjat olisivatkin vaikkapa jossain 3-4 euron välillä ja pohjilla osake olisikin verrokkiensa mukaan hinnoiteltu. Sormet ristissä tässä odotellaan viestejä syklin vahvan vaiheen jatkumisesta jolloin olisi vielä ainakin mahdollisuus kurssin tason nousulle. Ja samaan aikaa tietysti varautuu siihen, että tämä sykli ei ollut vielä se, jolloin Outokumpu voittaa takaisin markkinoiden luottamuksen ja hinnoitellaan verrokkiensa kaltaisesti.

EDIT: Ehkäpä allekirjoittaneella on edelleen liian tuoreessa muistissa viime sykli, jossa ostoja tehtiin vielä yli 7 euron tasolla huippujen jälkeen. “On kuitenkin tultu 30% alas huipuista” oli silloin oston motiivi. No, alas tultiin, mutta onneksi pieni nousun yritys antoi mahdollisuuden tyhjentää osakkeet kuivin jaloin ennen lopullista alamäkeä ![]()

15 tykkäystä

Noin se oletettavasti pitkälti on.

Outsan pitää palata mitä pikemmin hyväksi osingon maksajaksi.

Voi kysyä, miksi tätä omistaa.Riittääkö, että teräsmarkkinoilla menee hyvin ja näkymät ovat erinomaiset.Vihreät investoinnit satavat myös Outsan laariin lähivuosina.Kirsikkana kakun päällä vielä oma kromituotanto.

Olen tätä OUTSAA omistanut ja seurannut pitkään.Itsellä ja monella kirjoittajalla on mielessä “rahastus” , kun kurssi nousee selkeästi.Riittääkö silloin ostajia ? Eli selkeät positiiviset merkit pitää olla näkyvissä.Outsan nykyinen strategia kyllä tavoittelee tuota mm. velkojen vähentämisellä.Hyvä osinko "kehiin"Saadaan muitakin mukaan osakkeen omistukseen.Luulen, että nyt lähes kaikki Outsan uskovaiset ovat mukana. Moni odottaa sitä kympin hintaa, että saa painaa myy nappia. Kuka painaa osta nappia ja millä perusteilla ? Se on asian ydin.

7 tykkäystä

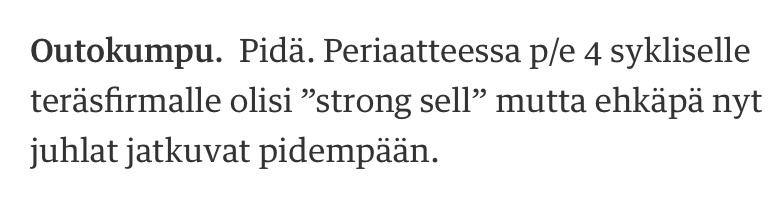

Päivän Kauppalehdessä kolme sijoittajaa käsittelee Outsaa kohteena muutaman muun osakkeen joukossa. United Bankersin edustaja toteaa, että ”periaatteessa p/e 4 sykliselle osalleelle olisi strong sell.” Mitä mä en tajua tuosta kommentista? Ymmärrän mitä p/e tarkoittaa ja ymmärrän mitä syklisyys tarkoittaa, mutta en tajua tuota logiikkaa. Jos hän viittaa siihen, että hinta on siksi alhainen, että ollaan juuri nyt syklin huipulla ja markkinat ennakoi heikyntyvää tulosta, niin miksi se olisi strong sell, kerran tuo odottamahan on jo isketty hintaan? Käytännössä jos tulos sitten vaikka puolittuisi, niin p/e olisi yhä alle 10 ja alle indeksin keskiarvon? Samallahan yhtiöllä on näinkin sekavassa markkinatilanteessa mahdollisuus taistella syklisyysvaikutuksia vastaan ottamalla markkinaosuutta, tässä tapauksessa esim. tuotteiden ”vihreämmän” profiilin avulla samalla kun tullimaksuja isketään import-tuotteisiin.

6 tykkäystä

Jos UB odottaa että “syklin-läpi” tulos on kolmas-osa huipuista niin PE olisi 12 silloin. Jokainen voi arvioida sitä kestävää tulosta ottaen huomion murroksen puhtaampaan suuntaan.

2 tykkäystä

Miten noihin p/e lukuihin voi suhtautua.Jos katsotaan Inderesinkin taulukoissaan käyttämiä verrokkeja, niin Outsa pärjää kyllä siinä hyvin. Tälle vuodelle on alle -12% ensi vuonna yli 15%.Arvot välissä 4,2 -6,8.

Google Finance antaa eteenpäin katsovan P/E outsa 11.4,Aperam 9,16,Nippon Steel ei arvoa,Acerinox 6.88. Erikoista, että x-steelillä se on vain 1,79 eli ei juuri mitään.Eli onko Outsa noilla luvuilla

Mikä selkeästi poikkeaa on osinkotuotto. Nuo a:llä alkavat maksavat Inderesin taulukon mukaan lähes 5% Osinkoa.

Vuoden 2017 aikana hallintarekkarit omistivat lähes 40% Outsan osakkeista, nyt noin 30%.

Mikä sai heidät uskomaan Outsaan vuonna 2017. Nythän yritys on paremmassa “hapessa” ja menossa. Vuonna 2017 käytiin 10 euron tietämällä oletettavasti hallintarekkareiden ansiosta.P/E lukujen pyörittäminen ei tässä oikein Anna juuta tai jaata.

1 tykkäys

First of all, I’m pretty amused how the analytics base their recommendations on the past, choosing a period that suite them, stock market supposed to be forward looking. Easy to understand, please follow the link: https://www.google.com/finance/quote/OUT1V:HEL?window=MAX and there you can see what was happened when the Chinese started to dump their steel 2011, analytics like to ref to post 2011, not prior.

Now forward looking, due to pollution, carbon tariffs, pandemic and supply problems plus other political reasons, this dumping will be history.

I also believe the price of stainless don’t want fall of a cliff in near-term, please follow the scrap, nickel and chromium price, no indication what so ever. Scrap and nickel is easy to follow, here is US prices for chromium, https://www.argusmedia.com/metals-platform/price/assessment/ferro-chrome-hc-min-60-65-cr-6-8-c-fob-us-warehouse-per-lb-cr-PA00187170000 , I believe it’s some liaison to EU benchmark price.

23 tykkäystä