Base price on nousenut noin 50€ tonnilta kuukaudessa. Rosterista on edelleen pulaa sisäpiirin mukaan. Sisäpiiri uskoo, että hinnat jatkavat nousuaan. Metal Bulletin is part of Fastmarkets - Fastmarkets

12 tykkäystä

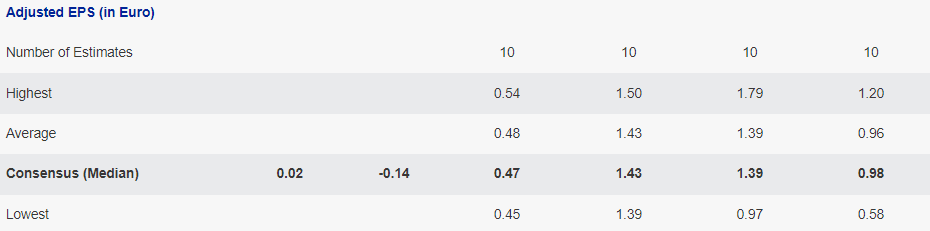

Uudet konsensusennusteet on julkaistu vara researchin toimesta. Analyytikoiden näkemyksissä on valtavasti eroja. Esimerkiksi korkein liikevaihtoennuste vuodelle 2022 on 10,3mrd € ja alin 7mrd €. Korkein EPS (vanhalla osakemäärällä) ennuste samalle vuodelle on 1,79 € ja alin 0,97 €. Osinkoennusteissa on suurimmat erot, sillä korkein osinkoennuste on 0,81 € ja alin 0,1 €. Selvästi osa analyytikoista uskoo, että syklin huippu on ohitettu tai tullaan ohittamaan seuraavan kvartaalin aikana, vaikka Outokummun toimitusjohtajan mukaan kysynnän heikentymisestä ei ole mitään merkkejä. Osa analyytikoista taas uskoo, että syklin huippu on vuonna 2022. https://vara-services.com/outokumpu/consensus-estimates/

Minusta osa analyytikoista on jäänyt makaamaan poteroihinsa. Vaikka hinnat nousevat ja yhtiöt tiedottavat paremmista näkymistä, niin ei millään haluta uskoa, että vuosi 2022 on parempi kuin 2021. Luulen, että suurin syy takertumiseen “2021 huippuun” on yhtiön negatiivinen maine. Analyytikoiden silmissä johdon luotettavuus on niin huono, että vaikka yhtiön johto selvästi on indikoinut, että 2022 tulee luultavasti olemaan parempi kuin 2021, niin silti ennustetaan juuri toisinpäin kuin johto. Itse en keksi muita yrityksiä, joissa analyytikot harrastavat tätä.

Huvittavinta analyytikoiden näkemyksissä on niiden matemaattinen epäloogisuus. Keskimäärin analyytikot ennustavat seuraavalle vuodelle korkeampaa liikevaihtoa kuin vuodelle 2021. Analyytikot ennustavat, että toimitukset kasvavat eli kapasiteetin käyttöaste nousisi, mutta suuremman osan liikevaihdon kasvusta selittäisi korkeammat hinnat. Silti analyytikot ennustavat, että liikevoitto laskee. Toisin sanoen analyytikot odottavat, että kustannuksien nousu syö korkeammat hinnat, vaikka Outokumpu juuri viime osarissa kertoi näin ei ole ainakaan q4:llä. Analyytikoita ei näytä kiinnostavan myöskään yhtiön 250 miljoonan käyttökate parannus ohjelma, joka on jo puolessa välissä.

Analyytikot siis odottavat, että kysyntä ja hinnat nousevat, mutta kustannuksien nousun vuoksi liikevoitto laskee. Minusta tuntuu, että suurin osa analyytikoista ei edes itse usko laskelmiaan ainakaan sen jälkeen jos he kävisivät heidän logiikansa läpi.

Itse uskon, että ainoa syy miksi Outokumpu on alle 6€:n hinnoissa on sijoittajien epäloogisuus, joka johtuu heidän negatiivisesta asenteesta yhtiötä kohtaan.

24 tykkäystä

Olen kanssasi täysin samaa mieltä analyytikkojen laskelmien epäloogisuudesta.

Mitä taasen tuleen viimeisessä kappaleessa todettuun epäloogisuuteen ja luottamuspulaan yhtiön johtoa kohtaa, uskallan uida hieman vastavirtaan.

Tämä kurssien flättääminen loppukevään tasoille koskee suurinta osaa teräsyhtiöstä. Kyse ei ole pelkästään Outokummusta. Syynä tähän on yleinen uskomus/pelko hintojen tippumisesta. En tiedä sitten voidaanko historiasta saatua oppia pitää epäloogisuutena vai viisautena. Selvää on, että menossa kahden eri näkemyksen välinen taistelu, jossa toiset uskovat historian toistavan itseään ja toiset taas näkevät markkinoiden muuttuneen sillä tavalla merkittävästi, ettei historiasta voida hakea oppia tulevaan teräksen hintakehitykseen.

Jos historia toteutuu, en ole ihan varma onko järkevää sijoittamista kilpailla siitä, kuka uskaltaa mennä lähimmäksi kulua eli käännettä osakekurssin kääntymiseen laskuun, joka voi kestää pahimmillaan useita vuosia.

Kumpi näistä kahdesta skenaariosta toteutuu, jää nähtäväksi seuraavien kvartaalien aikana.

Se, että analyytikkojen laskelmat vuodesta 2022 ovat enemmän tai vähemmän väärässä, ei valitettavasti tarkoita sitä, etteivätkö he voisi olla oikeassa teräksen hintojen kääntymisestä laskuun, jolloin osakekurssi ei enää nouse vaikka vuoden 2022 tulos ylittäisikin heidän laskelmansa.

Katselin tässä yhtenä päivänä huvikseni Inderesin videokatsauksen marraskuulta 2020. Sen perusteella teräsmarkkinassa ei ollut odotettavissa minkäänlaista korjausliikettä, saatikka jo tuolloin oven takana ollutta (seiväs)hyppäystä, ylöspäin. Näyttääkin siltä, että “huomisen” tiedämme vasta “ylihuomenna”.

Itseäni, varmaan myös useita muitakin, askarruttaa se, että voiko oma (varma) näkemys olla oikeassa, kun niinkin monet ammatikseen asioita seuraavat tahot ovat kanssasi täysin vastakkaista mieltä ja samanaikaisesti muistissa on markkinoiden toiminta viimeiseltä kymmeneltä vuodelta. Lopulta isot pelurit ovat kuitenkin niitä, joiden äänestysliput ratkaisevat tulevan kurssikehityksen. Toisin sanoen kuinka lähelle kuilun reunaa isot pelurit uskaltavat mennä ennen myyntejä. Sitten kun näiden ostot loppujat ja myynnit alkavat, suunta onkin sitten selvä.

Tietenkin toinen vaihtoehto on suojatullien jatkuminen ikuisuuteen, teräksen kysynnän kasvun jatkuminen, CO2:n merkityksen voimistuminen jne., jolloin toimiala onkin siirtynyt uuteen maailmaan, jota vain normaalit talouden nousu- ja laskusuhdanteet helläkätisesti ja hallitusti välillä nostaa ja välillä laskee.

15 tykkäystä

Oma käsitykseni Outsan johdosta on, että luottamus on alkanut palautumaan johtoon. Kevään anti tuntui näin amatööristä huonolta, mutta Jordanin tuntien tavoitteena oli parantaa yrityksen taloudellista asemaa ja siinä hän myös onnistui.

Jordan talousosaamisellaan yksi suomen taitavimmista yritysjohtajista. Metsä-ryhmän hän käytännössä pelasti ja nykyisin kyseisellä puulaakilla rahaa tursuaa vähän sieltä sun täältä.

Kokonaisuutena kuitenkin luottamuksen palauttaminen Outsaan taitaa olla monimutkaisempi asia ja siihen taitaa vaikuttaa enemmän muut kuon talousasiat.

11 tykkäystä

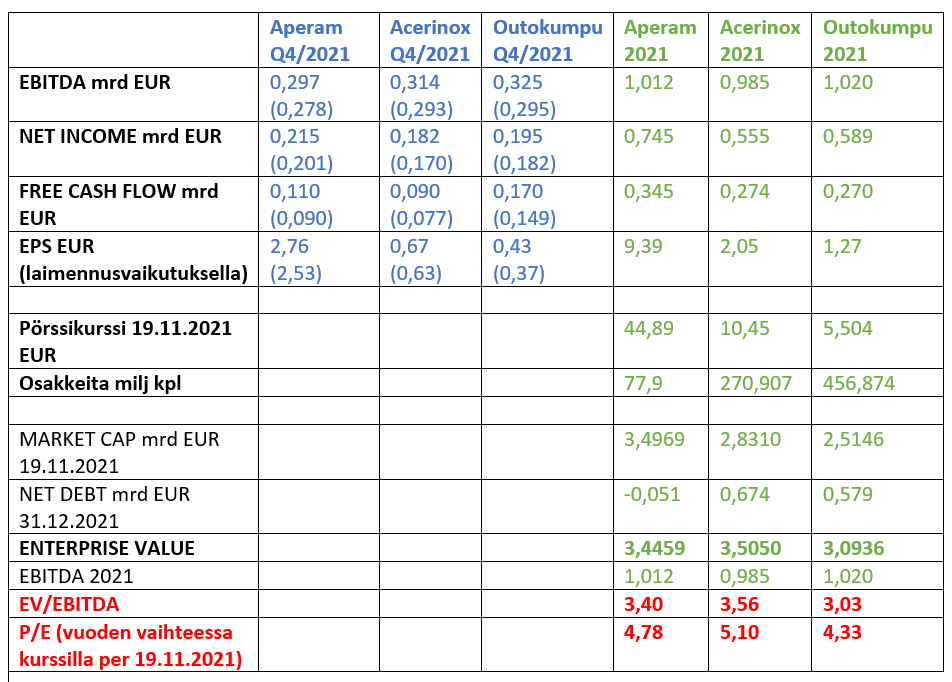

Tarkastellaan muutamia perustunnuslukuja (EV/EBITDA ja P/E) Outokummun ja Euroopan verrokkien suhteen. Tarkastelussa on tehty ennuste Q4:n EBITDA:n, net income:n ja vapaan kassavirran suhteen (suluissa on Q3:n luvut vain referenssinä) ja tästä on tietenkin helppo laskea koko vuoden 2021 luvut. Kuten lukujen perusteella voimme havaita, niin tunnusluvut ovat jossain määrin ”jiirissä” ja kaikilla absoluuttisen matalia, eikä niiden perusteella voida tehdä johtopäätöstä, että Outokumpu olisi merkittävästi alihinnoiteltu suhteessa verrokkeihin, kun tähtäin on vain ja ainoastaan tilanteessa per 31.12.2021. Mutta sellainen johtopäätös voidaan tehdä, ja sama johtopäätös toistuu muissakin palstan ulostuloissa, että koko sektori on painettu alas. En itse pui näitä syitä ja syklin kestoa sen enempää (koska niistä on ihan tarpeeksi ”jauhettu”). Kassavirta on jäänyt oleellisesti kaikilla nettotuloksesta jälkeen (ja siihenkin tiedämme syyn). Tämän tiedämme myös: vuoden 2022 kahden ensimmäisen neljänneksen aikana kaikki toimijat tulevat räjäyttämään sekä tuloksen, että kassavirran vielä selkeästi korkeammalle…ja hups…varsinkin kassavirran kehitys tulee olemaan ”iso ylläri” markkinoille. Jatkossa oletan teräsliiketoiminnan syklisyyden ja sen heijastuman tunnuslukuihin lähentyvän muita tunnettuja syklisiä toimialoja ja tämä tietää tasaisempaa osakurssin kehittymistä (vaihtelut syklien välillä pienenevät) ja tunnuslukujen tason noston kautta tietenkin osakekurssit saavuttavat korkeamman tason.

20 tykkäystä

Erittäin hyvä kirjoitus. Juuri nyt pitää olla sormi ostonapilla ja reippaasti.

2 tykkäystä

Vuosi 2021 lähestyy loppuaan, ja sentimentti tsekkauksen aika!

Muistutuksena, EPS diluted EUR

1Q: 0,19

2Q: 0,28

3Q: 0,37

→ YTD: 0,84

4Q: ohjeistus Adj EBITDA higher than 3Q2021 (deliveries similar vs 3Q2021; FeCr 1,80 USD/pauna; orders already received for 4Q2021 reflect higher higher stainless steel prices and compensating inflatory pressures in energy, consumables and freight)

Aiemmat kyselyt

Kysely 22.9: 1,00 EUR (weighted average) (haarukan puolivälistä laskettu)

Kysely 7.5: 0,69 EUR (weighted average)

Arviosi Outokummun EPS diluted EUR 2021

- 0,59… or less

- 0,6 - 0,799…

- 0,8 - 0,999…

- 1,0 - 1,199…

- 1,2 - 1,399…

- 1,4 - 1,599…

- 1,6 - 1,799…

- 1,8 or higher

0

äänestäjää

Edellinen kysely:

7 tykkäystä

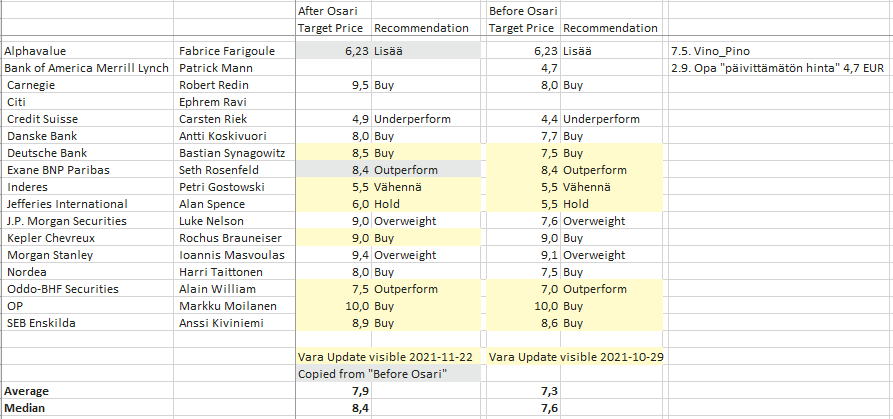

Päivitin tavoitehintaexcelin Vara:n lisätietojen mukaan

Päivitettyjä lukuja Vara:n filessä. Ei ole tullut säästettyä historiaa, mutta nyt 2022 konsensus on melkein 2021 tasoa. Todettakoon, että konsensus rakentuu 10 kpl estimaatista, mutta em excelissä 14 kpl melko tuoretta havaintoa ja pari muutakin analyytikkoa kyllä seuraa kirjoittajalle tuntemattomalla tavoitteella.

15 tykkäystä

On muuten kohtuullisen ärsyttävää, että Outokumpu toteuttu osakeannin toukokuun alussa ja marraskuun puolessa välissä tehdyssä konsensustaulukossa on edelleen tuo 412 m osaketta vs todellinen 457 m osaketta. Ainakin tuo adjusted EPS on konsensusennusteessa taulukoitu tuota vanhaa osakemäärää vasten. Onkohan osinkoennusteet kuitenkin analyytikoilta suoraan osinko / osake nykyisellä osakemäärällä?

Adjusted EBIT-kohtaa kun katsoo, niin 11 listatusta ennusteesta 2022 ja 2023 Inderes on antanut kummallekin vuodelle alimmat ennusteet. Videolla Petri kommentoikin, että rohkeutta sekin vaatii, kun on eri mieltä konsensuksen kanssa. Hattua täytyy nostaa, JOS Petrin ennusteet osuvat konsensusta paremmin. Vuodelle 2022 Inderesin tulosennuste on 70 % konsensuksesta ja vuodelle 2023 62 % konsensuksesta.

@Moihe nostikin esiin tuon tulevien vuosien korkeamman liikevaihtoennusteen ja silti “laahaavan” tulosennusteen. No mitä varsinkin pari viimeistä vuotta on opettanut, niin teräsmarkkinan ennustaminen parin vuoden päähän on hyvin haastavaa. Ainakin analyytikot näkevät, että toimitusten määrät ja liikevaihdon taso pysyvät korkealla vuosiksi eteenpäin. Toivotaan että tehokas tuotanto, kustannussäästöohjelmat, tullit, hyvä kysyntä ja korkeat hinnat vuosisopimuksiin tuovat rahaa Outokummulle.

Ennusteita kun katsoo, niin pessimistisimmissäkin ennusteissa Outokumpu näyttää varsin halvalta absoluuttisesti. Vielä jos suhteuttaa Outokummun kertoimia pörssin yleiseen arvostukseen ja nollakorkoihin, niin melkein rupeaa ihmetyttämään ![]()

13 tykkäystä

Hyvä huomio!

Pistin juuri äsken emailin Vara Reasearchille tuosta osakemäärästä ja linkkasin Outokummun antiviestin, saas nähdä milloin päivittävät. Tosiaan hämmentävää että firma jonka bisnes on päivittää konsensus -tietoja on vielä 6kk annin jälkeen vanhoilla lukumäärillä kehissä.

4 tykkäystä

Tässä on tulossa hyvin mielenkiintoiset ajanjaksot 2022, etenkin vuoden viimeinen puolisko.

En ole vielä kovin huolissani Outokummun arvostustasosta, koska näen että parempaan päin ollaan menossa koko ajan. Tällä palstalla keskusteluissa on erittäin hyvin perusteluin käyty lähihistoriaa ja tulevaa talousdataa läpi. Kiitos kaikille siitä!

Punainen lanka Outokummun saamiseksi pois alisuorittajasta on tuo marraskuussa 2020 julkaistu strategia ja taloudelliset tavoitteet 2021-2022. Tässä vaiheessa odotettuakin parempi noususuhdanne on helpottanut tuota päämäärää. Myös vuosi 2022 pitäisi kyllä olla näillä näkymin “pulkassa” taloudellisten tavoitteiden osalta. Toivottavasti ote ei organisaation sisällä herpaannu jatkossa. 2022 jälkeen käyttöomaisuusinvestointien panostukseen tulee helpotusta. Yksi hyvin merkittävä tekijä sijoittajille jatkossa on osingonmaksu. Tällä määritellään suhdanteesta ja kurssista riippuen painetaanko myynti nappia vai ei. Määrittelyperusteissa on 30%-50% osuus nettotuloksesta. Tuossa suhdannekierron ennustettavuudessa on omat haasteensa. Toivoa sopii että yhtiön hallituksessa on pelisilmää reaaliseen osingonmaksuun. Sillä on iso merkitys nähdäänkö näkymä jossa Outokumpu on syklisyydestä huolimatta kilpailukykyinen osingonmaksaja vai pelkkä pelipaperi. Tällä hetkellä (vielä?) kuten nähdään luottamusta ei ole riittävästi, se pitää ansaita. Tämä nousu sykli on vielä ollut liian lyhyt sen saavuttamiseksi, vaikka näkymät positiiviset, kun otetaan huomioon vuosien heikko tuottavuus. Tuolle noususyklin loppumiselle on annettu ehkä liiankin iso painoarvo, se on kuin maailman loppu tulisi. Toki sillä on hyvin suuri merkitys, mutta kyllä Outokummunkin tuloskunto mitataan myös syklin pohjalla, silloinkin on pystyttävä tekee jonkinmoinen + merkintä. Nähtäväksi jää sitten laskun loivuus tai jyrkkyys. Yritykset katsovat ja arvioivat varmaankin jo tämän noususyklin jälkeistä markkinaa. Outokummun kilpailuympäristön muutoksissa päästöjen vähennys on

sellainen sektori jossa voi olla kilpailuetua lähitulevaisuudessa, mielipideilmasto on kehittymässä siihen suuntaan, ainakin europassa. Calvertin näkymät ovat hyvät ja europan osalta myyntitulos kolmannelta jaksolta lupaa hyvää vuodenvaihteeseen. Korona, turvallisuuspolittiikka, inflaatio, poliittiset päätöksien vaikutukset yrityksien toimintaan, ympäristökatastrofit, ym. Onhan noita uhkakuvia jotkut niistä muuttavat kaiken ennustettavuuden toteutuessaan.

14 tykkäystä

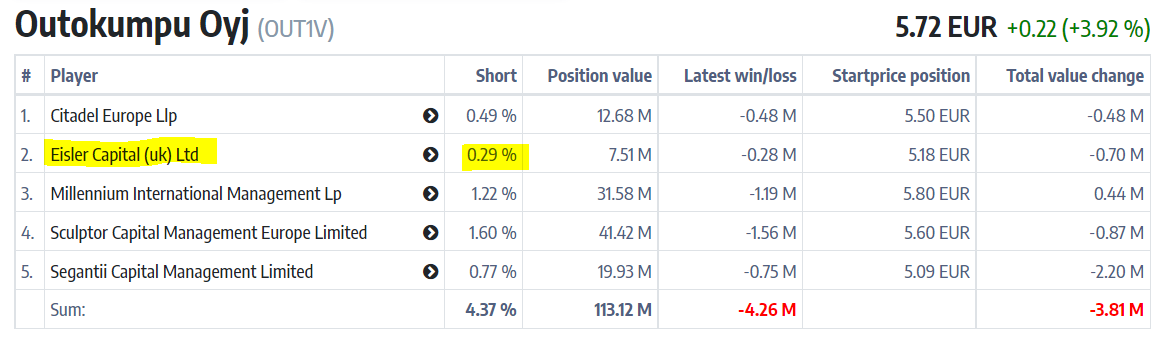

Onkohan lyhyeksi myynnin raportoinnissa markkinoille jotain häikkää, kun listoilla näkyy uusi tulokas (Eisler Capital), joka on kuitenkin “pinnan alla” positiollaan 0,29 %? Joka tapauksessa me kiitämme tästä informaation rippeestä ![]()

7 tykkäystä

Outokummun alihankkijalla päästöt 40% pienemmiksi.

16 tykkäystä

Tarina ei kerro uusien alusten taloudellista hyötyä Outokummun kannalta, mutta voisi kuvitella:

- hiilidioksidipäästöt -40% / alhaisempi koneteho + isompi rahti + vanha nopeus → polttoainetaloudellisuus paranee selvästi

- pienempi kulutus & dual-fuel vähentää polttoainekustannusten volatiliteettia ja siihen liittyviä riskejä, ml EU-sääntely, päästöoikeuksien hinnoittelu, jne

- Outokummun toimitusketjun vihreys vs kilpailijat sen kun kasvaa, vaikka rahallista arvostusta johto ei ole tunnustanut Outokummun ainakaan toistaiseksi saavan

Energian osuus rekkapuolella lienee perinteisesti 20-30% luokkaa rahdin hinnasta, dieselin hinnasta riippuen, ja merirahdissa energian osuus lienee vielä enemmän. Toki viimeaikoina merirahti - ainakin cross-continental - on noussut ihan muistakin syistä kuin polttoaineesta. Outokumpu kaiketi hinnoittelee sopimusrahtarien kanssa perinteisillä (moni)vuosisopimuksilla, klausuuleilla (energi yms) höystettynä ainakin tuota runkoreittiä.

varustetaan monella polttoaineella toimivilla dual-fuel pääkoneilla

”Kiitos energiatehokkaan runkomuodon, uusilla aluksilla on alhaisempi koneteho kuin nykyisillä aluksilla. Siitä huolimatta ne voivat ottaa enemmän lastia sekä pitää saman nopeuden”

”Uusien alusten avulla pystymme vähentämään hiilidioksidipäästöjä 40 prosenttia reitillä aiemmin käytettyihin aluksiin verrattuna”,

6 tykkäystä

Tässä on muutama fakta enemmän tuosta Outokummun alihankkijan laivatilauksesta.

Jos linkki ei aukea, kokeile “yksityinen selaus” tilaa.

4 tykkäystä

Fertsamarkkina kuumana, Kiinan energiasäästö/CO2-säästö ja sen mukainen tuonnin hepottaminen / viennin vaikeuttaminen puree tälläkin rintamalla. 2008 hintatasoa haetaan.

Huom! Mainittu hinta siis vähähiilisen Fertsan hinta, mutta artikkelissa puhutaan markkinoista yleisemmin.

Tight supply continues to support ferro-chrome prices in Europe

The high- and low-carbon ferro-chrome markets in Europe were at multi-year highs over the week ended Tuesday November 23, with supply continuing to be tight and producers seeking to pass costs on to consumers.Fastmarkets’ price assessment for ferro-chrome 0.10% C, average 65-70% Cr, delivered Europe, was $4.00-4.25 per lb Cr on November 23, up by 16-20 cents (+4.6%) from $3.80-4.09 per lb Cr on November 9.

“The market has moved from major over-supply to under-supply since prices were last at this level [in 2008],” a producer source said. “Back then, China was developing as a stainless steel producer and global low-carbon supply was much higher. We think global demand to meet infrastructure projects mean that the best is yet to come.”

But liquidity was relatively light and market participants reported that it was difficult to find…

15 tykkäystä

MetalMinerissa vieraskynä valittelee rosteripulaa USA:ssa, ilmeisesti ATI:n vetäytymisessä “Standard Stainless Sheet Products” -puolelta ATI on jostain syystä painottanut 316-volyymejä ja jättäneet 304:t tekemättä.

Ja vaikka ATI:n poistuva osuus 445 MUSD on arvioitu noin 10% USA-markkinoista, tässä arvioidaan että 304:n puolelta katosi peräti 30%.

Sinänsä vähän epäselvää mitä tämä vieraskynä tavoittelee, ilmeisesti haluaa tuoda esiin asiaa ja investointitarvetta. Ihan automotive -puolen pulaan en kyllä USA:n rosteritilannetta vertaisi, sillä automotive puolella puutteessa olevaa elektroniikkaa ei saa rahalla (allokaatio) kun taas rosteria saa rahalla kunhan maksaa tullit yms

The shortage became a national concern in January 2021, when ATI Metals took 304 stainless offline and shifted production to 316 grade.

The ATI change took roughly 30% of our nation’s supply offline. Furthermore, only about 10% has come back online (these are rough numbers

If a mill decides to bring 304 online, it could take as much as a year for supply to reach the distributor level.

11 tykkäystä

Tässä on sama teema kuin monissa muissakin medioissa; toimitusjohtaja, HR-päällikkö tms valittaa markkinataloudesta, kun jokin heidän tarvitsemansa hyödyke on kallistunut. Yhtiöt ovat tottuneet, että raaka-aineet, komponentit, työntekijät, energia, logistiikka, jne saadaan ostettua markkinoilta luotettavasti ja polkuhinnoilla. Sitten kun kysyntä ylittää tarjonnan, niin ei kukaan ole halukas maksamaan enempää kuin ennenkään. Sama tilanne on nähtävillä monissa paikoissa. Terästeollisuus ei ole mikään poikkeus.

Pitkään on eletty globaalissa ylitarjontatilanteessa. Terästä ja rosteria tehdään siellä ja täällä, jos raaka-aineiden hankkiminen, energian tuottaminen tai tuotanto itsessään aiheuttaa ympäristöhaittoja, niin se on paikallisten ongelma, korkeintaan teräsyhtiön ongelma, eihän se loppuasiakasta liikuta ![]()

Jos tuotantoa subventoidaan valtioiden toimesta jostain strategisesta syystä, niin sehän on vain rosterin käyttäjän etu, eihän se ole mitenkään markkinatalouden toiminnan kannalta ongelmallista.

Jos rosterin tuotanto ylittää globaalisti kysynnän, niin sehän on vain normaali tilanne ja tuottajien ongelma. Kaikki tuottajat pyrkivät mahdollisimman suureen käyttöasteeseen, että katteet riittävät kiinteisiin kuluihin. Kysynnän ja tarjonnan laki markkinataloudessa, rosterin käyttäjät myhäilevät.

Mutta auta armias, jos syystä tai toisesta kysyntä ylittää tarjonnan. Markkinataloudessa hinnan pitäisi nousta, kunnes saavutetaan tasapaino. Maksavatko asiakkaat tyynesti markkinahinnan? Jos rosterista pitäisi maksaa hieman enemmän kuin mihin on totuttu, niin alkaa kauhea valitus.

“Stainless is critical for multiple applications in a broad range of industries.”

"Business owners have reported projects being canceled due to lack of stainless steel, and/or a price increase that puts it out of budget. "

"Some of the impacted end-user industries include construction, infrastructure, defense, aerospace, medical devices and food equipment. "

Millaisessa markkinaympäristössä Outokumpu toimii: KOLMEN viimeisen vuoden yhteenlaskettu tulos on -61 miljoonaa euroa. Tämä on asiakkaiden mielestä “normaali” markkinaympäristö, että miljardeja pääomaa sitova yritys tekee vuodesta toiseen asiakkaille rosteria hyväntekeväisyytenä. (Kieltämättä Outokumpu on ollut alan alisuorittaja, mutta ei markkina ole kenellekään ollut helppo)

15 tykkäystä

Joku foorumin jäsen taisi laittaa viestiä Vara researchille osakkeiden määrästä. Pyyntöömme on vastattu. https://vara-services.com/outokumpu/consensus-estimates/

12 tykkäystä

Vähän spekulaatiota lähiaikojen näkymästä; uusi koronavariantti höystettynä inflaatiomurheilla (jotka variantin myötä mahdollisesti kylläkin hieman laantuvat) sekä ottaen huomioon vahvan sijoitusvuoden 2021 ja siitä seuraava voittojen kotiutus joulukuun aikana aiheuttavat varmastikin volatiliteettia markkinoilla. Odotukset ensi vuodesta ovat “normaalit” eli palataan kasvavaan volatiliteettiin ja osakemarkkinoiden tuotto-odotus jäänee normaalille tasolla 6-8%. Lisäksi arvostustasot korkeat, joten myös tulosodotukset ovat korkealla. Pienikin pettymys saanee siis aikaiseksi voimakkaan kurssireaktion. Moderna ilmoitti tänään, että uusi variantti väistänee ainakin osittain rokotteiden suojan. Uuden rokotteen kehittäminen, jakelu jne. kestävät ainakin kevääseen asti. Vastaavasti syklin paras vaihe juuri käsillä tai jo osittain ohitettu.

Tässä itse pohdiskelen, että Outokummun momentum olisi nyt käsillä ja varmastikin tulee hyviä osareita muutama putkeen, mutta yleinen markkinatilanne ja epävarmuustekijät eivät päästä kurssinousua “läpi”. Ja nyt kun aletaan hinnoittelemaan Q4/22 ja Q1/23, ei olisi tämä uusi variantti ja siitä seurannut epävarmuus voinut tulla varsinkaan Outokummun osalta huonompaan saumaan. Toki, osake on noussut reilusti pohjilta, mutta toisaalta aliarvostuksen purkautuminen (jota tässä on tovi odoteltu) näyttää yhä enemmän epätodennäköiseltä.

Jos aikaisemmin kesällä ja syksyn aikana 6 euron päälle ei löytynyt osakkeelle ostajia, niin nyt tilanne näyttää mielestäni vieläkin haastavammalta kun lähdetään hinnoittelemaan syklin käänteen taakse. Mitään romahdusta ei varmasti ole tiedossa, kun kysyntää varmasti rosterille riittää. Mutta alkaako jo hintataso vähitellen kääntymään kohti “normaalimpaa” ja tätä kautta myös teräsyhtiöiden näkymät normalisoitumaan? Itse on vaikea nähdä perusteluja, miksi maksaa esim. Outokummusta yli 6 euron hintaa. Tai kääntäen, mistä löytyy se iso volyymi yli 6 euron tasoilla, että kurssi pysyisi kun myyntipainetta varmastikin löytyy enemmän kuin kysyntää niillä tasoilla.

No, oli niin tai näin, laitoin kaikki laput myyntiin vajaa pari viikkoa sitten 5,80 tasoilla. Liian pitkään mielestäni kestänyt tämä aliarvostuksen purkautuminen, joten siitä päättelin, että markkina ei vaan yksinkertaisesti usko Outokumpuun (eikä viimeisiin viikkoihin myöskään koko sektoriin) siinä mielessä, että kannattaisi riskillä odotella pidempään. Lisäksi itselläni tuo marraskuun inflaatiolukema alkoi mietityttämään lisättynä joulukuu-ilmiöllä. Laskeskelin, että jos lokakuun huippukorkeat inflaatioluvut, jotka nyt ikään kuin yllätyksekseni ohitettiin melko kepeästi, toistavat vielä marraskuussa, voi markkinoilta tulla tällä kertaa ihan oikea reaktio. Ja sattuman kautta tuli nyt vielä tämä varianttikin peliin mukaan. Joskus osuu ajoitus tuurilla kohdilleen, siis jos miettii lyhyttä perspektiiviä. Itse kuitenkin rakennan salkkuani vähän pidemmällä näkymällä, joka sekin mielestäni Outokummun kohdalla (osakekurssin näkökulmasta) näyttää liian riskiseltä nyt kun tulee näitä odottamattomiakin tekijöitä mukaan. Siksi myin osakkeet pois.

Tämä nyt ihan omana näkemyksenä. Mutta tosiasia lienee se, että jotenkin tässä itsekin jo alkoi tottumaan pelkkiin onnistumisiin viimeisen vuoden aikana ja vähän tavallaan sokaistui sille, että tällainen 20-30% yleiskehitys vuositasolla olisi jonkinlainen “normaali” osakemarkkinoilla. Ensi vuosi ja 6-8% tuntuu tässä valossa kovin pieneltä, joten oikealla osakepoiminnalla alkaa olemaan taas selvästi isompi rooli onnistumista ajatellen. Outokummun osakekurssin kohdalla näkemys kääntyi itselläni vähitellen kesän yltiöoptimistisesta jopa lievästi pessimistiseen, kun markkina tuntuu toimivan lopulta kuitenkin vastoin kovia tavoitehintoja ja kovaa (hetkellistä?) tuloskuntoa. Siltikin, kurssilasku tarjoaa aina mielenkiintoisen paikan ostaa ja kovin tässä alkaa taas ostonappulakin kiinnostamaan, jos sitten kuitenkin tulisi positiivisia uutisia sektorin osalta keväämmällä.

Toki nyt on vähän vaikea ottaa kantaa Outokummun näkymiin kurssikehityksen kannalta, kun koko markkina laskee, mutta olisi mielenkiintoista kuulla mitä mieltä muut ovat yleisellä tasolla Outokummun mahdollisuuksista vielä hyödyntää kuluvaa sykliä (siis arvostuksen näkökulmasta). Eli riittääkö vielä luottoa siihen, että tämän syklin aikana kannattaisi alkaa tankkaamaan tätä korkeammalla tasolla osaketta?

EDIT: Juuri tulivat euroalueen marraskuun inflaatioluvut, jotka olivat odotuksiakin korkeammat.

10 tykkäystä