Teräsalasta kiinnostuneena, mutta hieman ummikkona. Onko se nimenomaan Outokummun velkaisuus, joka painaa Inderesin ennustetta? Verrokki SSAB saa myös analyytikoilta vastaavia korkeita tavoitehintoja ja olen ymmärtänyt, että SSAB on käytännössä nettovelaton. Inderes ei toki seuraa SSAB:ta, mutta onko Outokummun ja SSAB:n välillä jokin oleellinen ero vai loppuuko terässykli ylipäätään vaan kesken?

2 tykkäystä

Eiköhän tuossa shorttien määrässä ole kyse enemmänkin Outokummulle tyypillisestä volatiliteetista. Outokumpu on tarjonnut ja tarjoaa edelleen hyvän mahdollisuuden nopeista kurssiheilahteluista hyötymään pyrkiville. Ei tällaiset shorttimäärät sinällään nousua estä, voivat pikemminkin kiihdyttää sitä hetkellisesti. Omiin silmiin shorttien määrä näyttää olevan hyvinkin alhainen verrattuna vaikkapa viime vuoteen. En tosin seuraa näitä erityisen aktiivisesti.

Outokummulla on vielä siivottavaa kotipesässään, jotta pysyvämpää nousua varten tarvittava luottamus yhtiöön lisääntyy. Suunta on oikea, mutta näytöt vasta osittaiset ja hyvän/poikkeuksellisen suhdanteen tukemat. Iso osa analyytikoista katsoo jo pidemmälle horisonttiin ja tavoitehintojen ero yhtiön nykykurssiin on iso. Jos yhtiön tilannetta katsoo objektiivisesti ymmärrän myös varovaisemmalla kannalla pysyviä analyytikoita.

Itse uskon parempaan Outokummun kohdalla. Nykymaailmassa rakettinousut ovat jotenkin uusi normaali, mutta minulle kelpaa mikä tahansa tapa, vaikka sitten Outokummun ikuinen sahaaminen. Oma arvio tilanteesta on, että nousua nykyisestä on joka tapauksessa tulossa.

9 tykkäystä

Mikäli riittävä määrä sijoittajia on eri mieltä shorttarien kanssa osakkeen sopivasta hintatasosta, niin shorttarit häviävät vääjämättä. Kun shorttarit myyvät ja omistamaan halukkaat ostavat, mutta eivät myy takaisin omasta mielestään liian alhaisella hinnalla, niin palautettavat osakkeet on ostettava kalliimmalla takaisin.

Jokainen analyytikko tekee päätelmänsä kokoamansa tiedon perusteella, jopa täysin samoilla lähtötiedoilla voi aivan perustellusti päätyä erilaisiin skenaarioihin ja siitähän analyytikkoennusteiden erot johtuvat.

Tavoitehintahan on alanlyytikon arvio hinnasta vuoden kuluttua, en muista nähneeni missään systemaattista seurantaa tavoitehintojen toteutumisesta, yksittäisiä satunnaisia havaintoja kylläkin.

3 tykkäystä

Kun katsoo seitsemää osarin jälkeen annettua tavoitehintaa jättäen Inderesin pois, mediaani on 9 euroa ja poikkeamat mediaanista yksi euroa suuntaansa. Inderesin tavoitehinta eroaa tästä mediaanista 3,50 euroa eli on erittäin iso poikkeama. Kehen nyt uskoa, kun en itse tee analyyseja yhtiöistä? Taidan ottaa suunnan analyytikkojen parviälyn mukaisesti ja pidän mielessäni: Sijoita varovasti pörssissä, vaara vaanii siellä aina …

4 tykkäystä

”Teräs on materiaalina avainasemassa ilmastonmuutoksen hillitsemisessä, sillä sitä voidaan hyödyntää monissa uusiutuvan energian tuotannon sovelluksissa, kuten korkean lämpötilan voimalaitoksissa, aurinkosähkölaitoksissa ja biopolttoainelaitoksissa. Ruostumattoman teräksen toimittajana me autamme asiakkaitamme pienentämään hiilijalanjälkeään noin kahdeksalla miljoonalla tonnilla vuodessa eli Uudenmaan vuosittaisten päästöjen verran.”

Yllä oleva kertoo olennaisen. Aika vähän löytyy asiakkaita, jotka ei kiinnitä päästöihin huomiota. Kumpu selkeästi vähäpäästöisin sekä ruostumattomassa teräksessä, että ferrokromin tuottamisen aiheuttamissa päästöissä. Vaikea keksiä parempaa kilpailuetua nykymarkkinoilla.

19 tykkäystä

Juuri tuon takia olen sijoittanut Kumpuun viime vuosina suhteellisen paljon.

Kun lisäät vielä toimet tuotannon,myynnin,logistiikan,velkojen suhteen.

Niin Kumpu alkaa olla “ykkönen” rosterin saralla.

Muut kyllä tulevat perässä.

4 tykkäystä

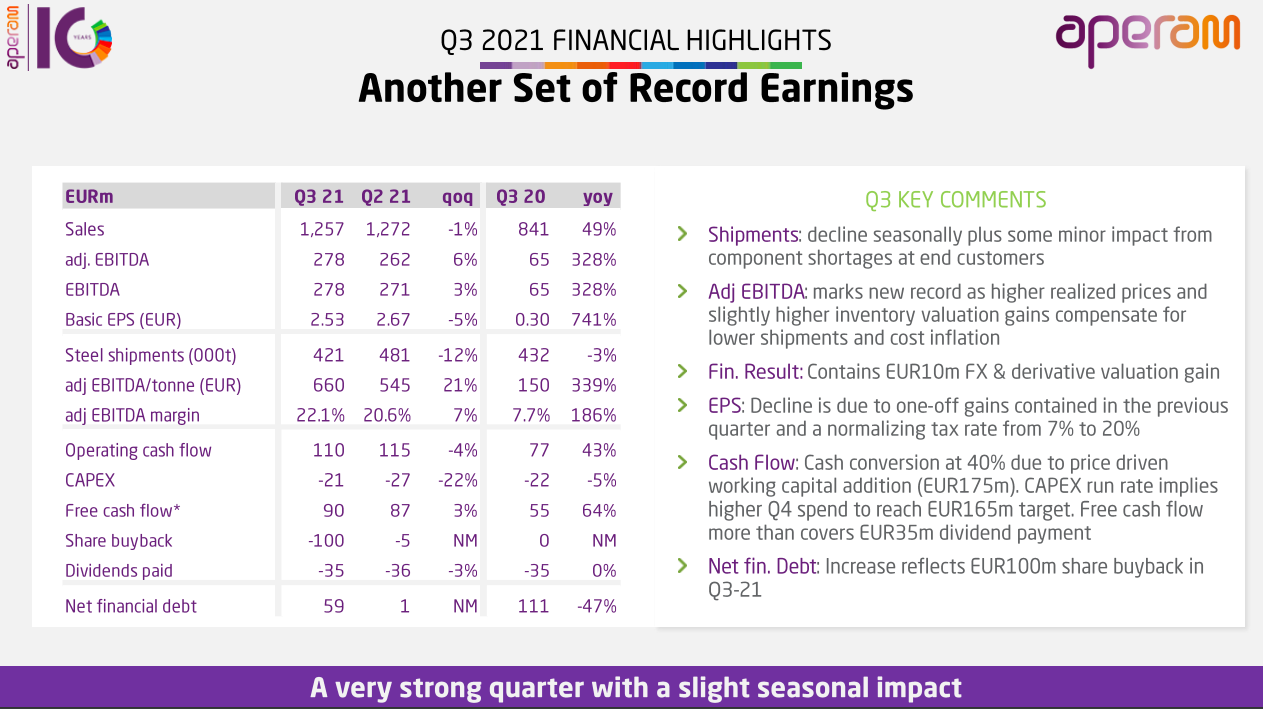

Aperamkin sai osarin pihalle, varmaan adj. EBITDA markkinoille pettymys Outsan ja Acerinoxin >30% kasvujen jälkeen, vaikkakin meni konsensukseen

Adj. EBITDA +6%, toimitukset -12% ja adj .EBITDA/ton +21%

Adj. EBITDA konsensus oli aperamin nettisivujen mukaan 273 MEUR (255-290 MEUR) eli vähän konsensuksen päälle.

-Outsa Adj EBITDA: oli +32%

-Acerinox: +35%

Sekä toimitukset että adj. EBITDA ohjeistetaan “slightly higher” vs 3Q2021

Aperamin skaalaa en tunne, mutta

-Outsa: toimitukset similar, EBITDA “higher”

-Acerinox: EBITDA “slight improve”

9 tykkäystä

Ei oikein ole tullut vastaan kunnon base price lukuja rosterin hinnasta

Kuulostaa kuitenkin, että Euroopan hintataso pitää, Europpaan tukenut extrana rosterin cold rollaaja Marcegaglian linjan tulipalo 1 kk sitten, ja vientimahdollisuus USA:aan.

USA hinta noussut ja tehnyt nyt > 10 vuoden huiput. Marraskuu +2% vs Lokakuu, ja +4% vs Syyskuu

@Riksa2 markkinakommentit (hinnat, toimitusajat) tietenkin kiinnostavat, sekä mitähän ao kommentti Gerberin uutisessa oikein tarkoittaa? Sekä onko toimituksia alettu siirtämään?

Market participants have reported that a steel producer is desperately trying to unsettle its customers with rumours. Behind this could be that this EU stainless steel source may no longer be able to deliver and is now trying to prevent customers from looking elsewhere.

Other major stainless steel producers have postponed deliveries for December 2021 to April 2022.

8 tykkäystä

Kannattavuudessa Outokummulla on vielä kirittävää vs. Kilpailijat.

Outokummun Q3 EBITDA Marginaali oli n. 15%, Aperam 22% ja Acerinox 18%

7 tykkäystä

Hyvä pointti! Miksi Outokumpu on perässä vs Aperam?

EBITDA/liikevaihto:

Aperam 22% (3Q); 21% (2Q); 5% (1Q)

Outsa 15% (3Q); 12% (2Q); 11% (1Q)

Acerinox 18% (3Q); 14% (2Q); 11% (1Q)

Ja positiivista että Outsalla näyttäisi olevan kiripotentiaalia, mutta onko

-johdolla ja henkilöstöllä kykyä? Miksei?

-onko set-upissa jotain rajoitteita vs Aperam? Mitä voisi olla?

Siinä missä Aperamin erikoisuus on Brasilian suojattu aktiviteetti ja sähkölevy sekä alloys&specialities, Outsan on Kromikaivos tuotantoineen ja US. Acerinoxilla kanssa erilaisuuksensa kuten US ja High performance alloys.

Kuuntelin Aperamin tulostelcon tänään, meni tosin sivukorvalla. Eipä tuollakaan telcossa kovin hurmioshenkistä hehkutusta johdon suusta kuulunut, taitaa olla alan henki ainakin Euroopassa.

Avoimuuskin kysymyksiin vastatessa oli vähän niin ja näin, mutta

1Q2022 strong pricing, good global market > higher than cost increases

Also seasonally 1Q = strong quarter

12 tykkäystä

“Oi niitä aikoja” ; Outokumpu päätöskurssit, valitsin päiväksi marraskuun yhdeksännen 9.11.2012 - 9.11.2021. Jos päivä sattuin viikonlopuksi, otin siitä lähimmän päivän. Keskiarvoksi sain 4,65€. Neljänä vuotena kurssi oli korkeampi kuin keskiarvo, kuutena alempi. Korkein 9.11.2017 7,80€, matalin 9.11.2020 2,46€. Pisin yhtäjaksoinen kurssi yli keskiarvon marraskuu 2016 - syyskuu 2018, noin kaksi vuotta. 09.11.2012 kurssi oli 6,43€, marrraskuun 9.2020 5,92.€. Osakekohtainen tuloskertymä vuosilta 2011 -2020; Heikoin 2014 -1,24€, korkein 2017 0,95€. Plussalla neljänä vuotena yhteensä 1,85€, miinusta kuudelta vuodelta yhteensä 3,26€. Eipä näillä tilastoilla isompaa merkitystä ole, kaikki kylläkin nämä tietää, mutta tulipa noita tuolla tavoin tarkasteltua. Näkymät nyt toki valoisemmat isossa kuvassa.

11 tykkäystä

Ensi viikolla palailen markkinatilanteesta yleisellä tasolla.

4 tykkäystä

Yleisesti RST:n markkinatilanne on spottiasiakkaiden näkökulmasta edelleen hankala, jos pitkiin toimitusaikoihin ei ole osannut varautua . Toimitusajat ovat tehtaasta ja tuotteesta riippuen 4-6kk ja hinnan saattaa saada heti, tai materiaali tarjotaan muodossa perushinta + toimituskuukauden MAS (joka on tietenkin pimennossa tilaushetkellä). Tällä hetkellä tuntuu olevan täysin päivästä, ostajasta, myyntimiehestä ja tehtaasta kiinni, miten tehtaat nyt tuotteitaan tarjoavat. Mennyt aika oudoksi koko touhu, mutta ihmekkös tuo, koska kysyntä tuntuu olevan pitkälle ensi vuoteen kovaa.

Toimitusajat yleisesti hieman tehtaasta riippuen keskiarvolla Q2 (huhtikuu-toukokuun loppu yleisesti) puoliväli, kuten olettaa saattaa. Kysyntä edelleen erittäin vahvaa ja jos kysyntä säilyy ennallaan, niin ennen vuoden vaihdetta myydään jo kolmoskvartaalia monessa tehtaassa. Kummun tavara tuntuu olevan suosiossa, ainakin mitä toimitusaikoihin tulee. Eikä ihme, koska Kumpu on minun ja myös monen muun mielestä profiloitunut luotettavana toimittajana. Samaa ei voi sanoa kaikista Euroopan toimijoista.

Perushinnat pyörii tehtaasta, päivästä, kuun asennosta ja materiaalistakin riippuen 2000-2300€/t…joskus jopa yli.

En tiedä mitä tuolla kummulla pitäisi tapahtua H1 aikana, että inderesin arvio tuosta EPStä toteutuu? Masuunin palaminenkaan tuskin enää riittää.

Mitään syvemmälle luotaavaa katsausta ei ole valitettavasti nyt aikaa värkätä, mutta tuossa nyt jotain havaintoja viimeisten viikkojen ajalta.

23 tykkäystä

Lainoja kun maksaa pois niin luottoluokitus paranee = korot laskevat… Moody´s nostaa kahdella pykälällä

Moody’s on nostanut Outokummun luottoluokitusta kahdella pykälällä B2:sta tasolle Ba3. Luokitus on Outokummun paras luottoluokitus koko sinä aikana, kun yhtiöllä on ollut luottoluokitus vuodesta 2016.

29 tykkäystä

Kiitos päivityksestä!

Edellisen kerran painetussa sanassa on näkynyt Base Price -tasoa 1800 EUR/tonni, joten kuulostaa että nousua on tullut 11-28%.

Nyt on kyllä Euroopan johtajalla = Malinen näytön paikka vuosisopimusten kanssa !

Kuulostaa että kapaa ei tarvitse väkisin myydä, ja tilaa pitää jättää paitsi nykykapan täyttäneille asiakkaille myös Prograde -asiakkaille

10 tykkäystä

Toistoa Outokummun luottoluokitusasiasta sekä siitä, miten Outokummulla menee. Parissa minuutissa luettava artikkeli, joka on mukavaa luettavaa, jos Outokummun omistaja (minä en ole). ![]()

" ”Kaikki liiketoiminta-alueet tekivät hyvän tuloksen kolmannella neljänneksellä. Euroopassa markkinoiden huomattava toipuminen koronaviruspandemiasta jatkui. Kysyntä oli vahvaa jakelijoiden keskuudessa sekä kodinkone- ja autoteollisuudessa”, Outokummun toimitusjohtaja Heikki Malinen toteaa."

17 tykkäystä

Faktojen perusteella kaikki on historia huomioon ottaen hyvässä asennossa. Markkina vetää edelleen hyvin eikä lähitulevaisuudessa ole ainakaan näköpiirissä mitään isoa uhkakuvaa. Siltikin osakekurssi matelee aliarvostettuna ja tuo 6 euron rikkominen näyttää hyvienkin uutisten jälkeen lähestulkoon mahdottomalta. Tiedossa on, että ainakin 2-3 seuraavaa kvartaalia tulee olemaan todella kovia. Nykyarvostuksella ei sitä uskoisi.

Tietysti osakkeenomistajana vaaleanpunaisten lasien läpi katsottuna näkisi mielellään osakekurssin vähintään nyt siellä 7-8 euron tuntumassa. Realiteetti onkin sitten eri. Ja onhan tässä taas kerran niitä uhkakuviakin; ennätyskorkea inflaatio (jonka piti olla ensin nopeasti ohi menevä ilmiö mutta sittemmin kestänyt pidempään, syventynyt ja vielä laajentunutkin), Kiinan kiinteistömarkkinan jäähtyminen, syklin voimakkuus ja kesto, kryptovaluuttojen “kupla” ja ylipäätään todella korkeat arvostustasot yleisellä tasolla. Eli hyvinhän sen ymmärtää, etteivät isot pelurit halua kasvattaa riskipositiotaan tässä tilanteessa ja nämä syklisethän ovat niitä riskisimpiä osakkeista. Toisaalta, perusvarmat toimialat kuten telekommunikaatio, vakuutus, pankit, päivittäistavara jne. pärjäävät edelleen varsin hyvin. Eli tätä sektorirotaatiota tässä on ollut jo pidempään käynnissä.

Pitää ehkä omistajana unohtaa se oma tavoitetila ja kääntää ajattelu inhorealismiin; maksaisinko tällä hetkellä Outokummusta yli 6 euron hintaa? Hyppäisinkö kyytiin näillä tasoilla isolla potilla, kun kuitenkin näitä riskitekijöitä on ilmassa? Pakko vastata rehellisesti, että en lähtisi enkä näillä tasoilla ole myöskään valmis kasvattamaan positiota Outokummussa, vaikka kuinka uskoisinkin menestystarinaan. Pahalta näyttää, että isojen pelureiden joukossa ei löydy ostohalukkuutta tällä hetkellä tuossa yli 6 euron hintatasossa. Ja jos vaihtoa ei saada aikaiseksi riittävästi, shorttaajat jarruttavat tuota kurssikehitystä. Lisäksi Outokumpu on ehkäpä jo vähän liikaakin pelipaperi; kunnon nousua seuraa aina ainakin jonkinlainen lasku. Lyhyet positiot tyhjennetään nopeasti, kurssi taas laskee ja saadaan tätä kuuluisaa jojoliikettä aikaiseksi. Ja riski lienee nyt vähän sekin, että mitä pidempään tämä lievä mollivoittoisuus kestää, sen varmemmin ei kurssi enää pääse nousemaan vaikka edessä onkin ehkäpä parhaat kvartaaliosarit vuosikausiin. Tuntuu nyt, että luottamuspula Outokumpua kohtaan on kääntynyt luottamuspulaksi koko sektoria, sykliä ja myös talouden isoa kuvaa kohtaan.

Outokummun olisi pitänyt saada huiput (kuten verrokit saivat) aikaiseksi tuossa kesä nurkilla. Silloin jäi piippuun, koska vuosisopimukset jarruttivat liikaa nousevien hintojen hyötyä. Toki lämmittäähän se, kun hyvää tulosta tulee pari kvartaalia silloinkin, kun sykli alkaa kääntymään, mutta markkinat ovat armottomat hinnoittelemaan silloin osaketta. Eli vähän tässä omalla kohdalla alkaa tulemaan sellainen olo, että vaikka kaikki näyttääkin erinomaiselta myös lähitulevaisuuden suhteen, on tämä isojen pelureiden ostohaluttomuus nykyhintatasoa korkeammalla tasolla iso jarruttava tekijä. Muuttuuko tämä yhtälö sitten vielä jossain vaiheessa ennen syklin “normalisoitumista” vai ei, siinäpä kysymys näin sijoittajankin näkökulmasta. Selvää on se, että Outokumpu on tämän hyvän jakson ansiosta paljon paremmassa asemassa seuraavaan syklin kääntymistä ajatellen eikä varmaankaan nähdä enää niitä 2 euron pohjia, mutta tässä tilanteessa (ellei sitten ole ostanut sieltä 2 euron nurkilta) tärkeämpi kysymys on se, kuinka korkealle näkee osakkeella mahdollisuuden nousta eli mihin hintaan vielä löytyy ostajia? Historia on opettanut allekirjoittaneelle ja varmasti ihan kaikille osakesijoittamista harjoittaville kantapäänkin kautta, että jossain vaiheessa vaan se veto loppuu ja sitten alkaa kunnon tyhjennys. Hetkessä lähtee helposti se 30% Outokummussakin arvoa, kun on varmaankin yksi ensimmäisistä osakkeista, joka salkuista lähtee pihalle.

Joka tapauksessa, nyt kun inflaatio laukkaa ennätyskorkealla ja samaan aikaan palkkakehitys ei, tarkoittaa tämä reaaliansioiden laskemista ja siis ostovoiman heikkenemistä. Koronan takia on patoutunutta kysyntää, joka paitsi nostaa hintoja niin myös kysyntää. Jos/kun tämä tilanne normalisoituu, mielenkiintoista nähdä onko kovin kulutushuippu nähty nopeasti joka tietysti johtaa montaa kautta syklin kääntymiseen. Ja toisaalta, jos Kiinan kiinteistösektori oikeasti jatkaa tätä samaa rataa eli asuntoaloituksia selvästi vähemmän kuin totutusti ja asuntojen hintakehitys negatiivinen, tulee väkisinkin jossain vaiheessa Kiinalaista terästä markkinoille. Kunhan saavat tuon energiapuolen kuntoon. Tehtaita ja työpaikkoja eivät varmasti aja alas, joten jonnekin sitä täytyy tunkea. Tällä hintatasolla kannattaa maksella tullejakin reilusti ja silti saavat paremman hinnan muualta kuin kotimarkkinoilta. Oletuksena siis, että paikallinen markkina alkaa jäähtymään. Ja jos nyt seuraa tuota lähiajan uutisointia teräksen hintatasosta Euroopassa, ovat ostajat kovin tyytymättömiä tilanteeseen ja ostavat nyt vain pakosta näin kallista terästä. Jos tulisi vaihtoehto laskea omia kustannuksia niin sehän on ostajan velvollisuus.

Näistä vähän pessimistisemmistä hehkutuksista ei yleensä näillä palstoilla ole totuttu keskustelemaan ja tässä sahataan vähän omaakin oksaa, osakkeen omistaja kuitenkin kun olen. Toisaalta ainahan on mahdollista, että markkinoiden ja sektorin veto vaan kestää ja kestää, mutta kääntäen mitä pidempään kestää niin sitä varmemmin markkina alkaa odottamaan jo sitä käännettä. Ja taas kerran jäädään poteroihin odottamaan ostohetkeä. Tällä hetkellä, jos seuraa sektorin osakkeiden arvostuksia ja kurssikehityksiä isolla haarukalla näyttäisi siltä, että markkina alkaa jo odottelemaan ensimmäisiä ei-niin-positiivisia uutisia. Markkinahan tietää laajalti, että tilauskirjat ovat täynnä, hintataso todella korkea ja kysyntää on enemmän kuin tarjontaa. Ja kaiken järjen mukaan tämä on myös hinnoiteltuna tällä hetkellä kursseissa. Mikä olisi sitten se tekijä, joka saisi odotukset nousemaan vieläkin korkeammalle? Sitä tässä allekirjoittanut vähän on alkanut miettimään, kun tämäkään huipputilanne ei riitä nostamaan Outokummun kurssia? On kuitenkin kaiken muun hyvän päälle vielä asetettu tuontitullit ja toisaalta poistettu jenkkimarkkinoiden tullit, ferrokromi ennätyshinnoissa, teräs ennätyshinnoissa jne. jne.

Mutta olisi mielenkiintoista kuulla hypetyksen rinnalla onko muillakin samankaltaisia ajatuksia? Lähinnä itse tulee nyt mietittyä missä vaiheessa alkaisi vähentämään vai alkaako ylipäätään vähentämään. Jääkö odottamaan, että kurssi hilautuu lähemmäs tavoitekeskihintaa (joka on nyt yli 7 euroa) vai päättääkö pelata varman päälle ja alkaa vähitellen vähentämään. Analyytikot kyllä suorastaan huutavat kaikkien teräsyhtiöiden osalta “buy” tai “outperform”, mutta silti markkina näyttää olevan lopulta vähän eri mieltä tällä hetkellä oikeastaan kaikkien teräsyhtiöiden kohdalla ja enemmänkin painoa on vähennetty kuin lisätty. Ja onhan tässä alle 2 vuodessa Outokumpukin melkein 3-kertaistanut kurssinsa, verrokit taas eivät. Onhan siinä ollut jo nälkäisimmillekin purtavaa. Eli vaikka luvut näyttävät pelkkää hyvää, analyytikot suosittavat, tavoitehinnat nousevat, niin näkevätkö lopulta markkinat tilanteen liian riskisenä ja Outokummun olevan kuitenkin jo “oikeassa” hinnassa?

22 tykkäystä

Olisikohan tässä vaan kyse ns. greater fool -ilmiöstä, eli kysymys kuuluu: kuka haluaa omistaa Outokummun osakkeita seuraavassa alamäessä, jos kurssin ennakoidaan laskevan selkeästi? No ei kukaan tietenkään, jolloin tänä päivänä osakkeita ostavan täytyy huomioida jo nyt osakkeen hinnassa tuleva laskusuhdanne. Tulevaisuus on toki hämärän peitossa, eli nykyinen osakekurssi on markkinoiden valistunut arvaus tulevaisuudesta.

Voiko Outokumpu nousta pysyvämmin vähäpäästöisen tuotantonsa ansiosta? Vai onko koko toimiala vaan niin vaikea, ettei edes päästöasioilla pysty luomaan kestävää kilpailuetua?

9 tykkäystä

Yrityksen arvo on sen tulevien vapaiden kassavirtojen summa, ei tässä vielä mitään greater foolia hinnoitella. Nämä kassavirrat tulevat tuloksesta, outokumpu ei pysty tehokkaasti investoimaan saamiaan rahojaan, joten se jaksa ne aikanaan (taseen korjaannuttua) omistajilleen. Tänä tarkoittaa suuria osinkoja.

Yhtiön EPS lähenee 1€ Tältä vuodelta, kyllähän yhtiöllä olisi silloin varaa maksaa lähes 15% osinkoa jos tahtotilaa olisi, tämä ei välttämättä ole osakkeen omistajien kannalta pitkällä aikavälillä paras vaihtoehto. Mutta yhtiö tulee jatkamaan osingonmaksua lähivuosina, ja osingot voivat olla suuria jos markkinatilanne jatkuu hyvänä,

Outokummulla on hyvä markkinaveto, hyviä tulevaisuuden ajureita. (Matala CO2 tuotantoa, josta ”greenflation” voi ajaa markinaaleja ylös.) kasvaneita kysyntä näkymiä, mm USA ja EU infra paketeista.

Hinta taso on korkealla, ja odotukset sen pysymisestä ylemmällä tasolla ovat mielestäni osittain perusteltuja.

Jos edellä mainitut asiat tapahtuvat, ja teräksen hinnat ja kysyntä pysyy kovana vuosia, on osake halpa. (Iso jos)

Outokumpua arvostaessa tärkeintä onkin hahmottaa sen arvostukseen liittyvät riskit esim ruost teräksen hinnan suhteen.

Osa analyytikoista omaa ”bullero” näkemyksiä markkinasta, osa kuten inderes omaa pessimistisemiä tai neutraaleja näkemyksiä.

Markkinoiden näkymät nyt selvästi poikkeavat joidenkin analyytikoiden näkemyksestä.

Raamattunsa saa valita vapaasti, kunhan ymmärtää riskit ja skenaariot, ei kuitenkaan missään nimessä voi väittää että yhtiön kurssi olisi vain greater fool ilmiötä. Ja osaketta treidattaisiin vaan seuraavalle. Joukosta löytyy myös omistajia jotka uskovat yhtiön kehitykseen ja tuleviin osinkoihin.

14 tykkäystä

Hyviä pointteja ja tosiaan kuten sanoin, itse olen osakkeen omistajana Outokummussa. Näitä samoja asioita minäkin olen pohtinut ja edelleen ihmettelen sitä, että Outokumpu on selvästi aliarvostettu verrokkeihin nähden ja tätä aliarvostamisen purkautumista tässä on odoteltu pitkäkin tovi. Tosiasia on, että muilla yhtiöillä ei näin suuria kurssivaihteluita ole. Ja kyse ei ole kenenkään mielipiteen tai näkemyksen arvostelusta, vaan haastan tässä itse täysin omia näkemyksiäni ja mietin, vaihdetaanko vaaleanpunaiset lasit jo pois päästä vai ei…

Infrapaketitkin ovat markkinoiden tiedossa, kuten myös Outokummun edelläkävijyys CO2:n suhteen. Jälkimmäistä varsinkin mietin; valtioiden taholta ei ole edelleenkään tullut suurta painetta CO2 päästöjen tiukkaan kuriin, vaikkakin tiedetään että erityisesti terästeollisuus on pahimpia päästäjiä. Outokumpu on varsin etupainotteisesti investoinut päästöjen alentamiseen ja pitkällä juoksulla näyttäisi olevan kilpailijoitaan selvästi edellä. Siis tällä hetkellä. Maailma etsii kuumeisesti ilmaston lämpenemisen johdosta erilaisia ratkaisuja (=innovaatioita) päästöjen leikkaamiseen. Ja kun tiedetään, että kyseessä on iso markkina ja myös isot rahat kyseessä, näitä ratkaisuja varmasti etsitään ja tullaan myös lähitulevaisuudessa esittelemään kiihtyvässä tahdissa. Ja etenkin tehdasteollisuuteen, koska päästöt ovat varsin suuret. Varmasti siis tarjonta näissä ratkaisuissa tulee lisääntymään merkittävästi ja vaihtoehtoja alkaa vähitellen löytymään. Tarjonnan lisääntyminen tarkoittaa kilpailua ja kilpailu näiden ratkaisuiden hintojen laskemista.

Itse on tiedä teknisiä yksityiskohtia, mutta mietin onko tuo Outokummun ratkaisu lähteä hyvin etupainotteisesti panostamaan päästöjen leikkaamiseen ollut kuitenkaan onnistunut strategia? Tarkoitan tässä sitä, että kun lähdet “pioneerina” tekemään uutta ja luotat että siitä tulee kilpailuetu, niin maksat siitä myös kovan hinnan. Muut tekevät pienin liikkein “minimit” alhaisin kustannuksin ja pitävät paikalliset viranomaiset tyytyväisinä. Ehkäpä Outokumpu on luottanut siihen, että CO2 päästöihin tulee jokin tiukka sanktiointi nopealla aikataululla? Kyse on enemmänkin siitä, missä vaiheessa asiakkaat ovat valmiita maksamaan tällaisesta viherpesusta extraa? Tällä hetkellä (eikä lähitulevaisuudessa) tällaista näkymää ei ole olemassa. Tietysti päästökauppa on sitten vielä erikseen mietittävä asia. Mutta mikä on lopulta tuon investoinnin takaisinmaksuaika? Näen tässä toki mahdollisuuden mutta myös riskin siitä, että tämä nyt oleva kilpailuetu syödään pois, kun tämä muutos isossa kuvassa tuntuu etenevän kovin hitaasti. Jos oikeampi strategia olisikin ollut käyttää investointeihin menevät rahat vaikka velkaisuuden alentamiseen ja odottaa loppumetreille, jolloin olisi ollut saatavilla parempaa teknologiaa edullisempaan hintaan?

No, nämä ovat ihan omia pohdintoja, mutta olen väkisinkin alkanut miettimään tuota Outokummun strategiaa ja toimintaa siltä kantilta, miksi nämä positiivisessa valossa esitetyt asiat eivät korreloi arvostuksen kanssa. En haasta tässä kenenkään muun näkemystä kuin omaani, joka oli vielä jokin aika sitten ehdottomasti sitä mieltä, että Outokummun edelläkävijyys päästöasioissa on ehdoton kilpailuetu. Nyt kun suuripäästöisen teollisuuden päästöihin tunnutaan puuttuvan varsin pehmeästi ja hyvin hitaasti, alkaa heräämään kysymys onko Outokumpu ollut liikaakin aikaansa edellä ja kilpailuetu tässä asiassa on hyvin helposti ja nopeasti syöty?

8 tykkäystä