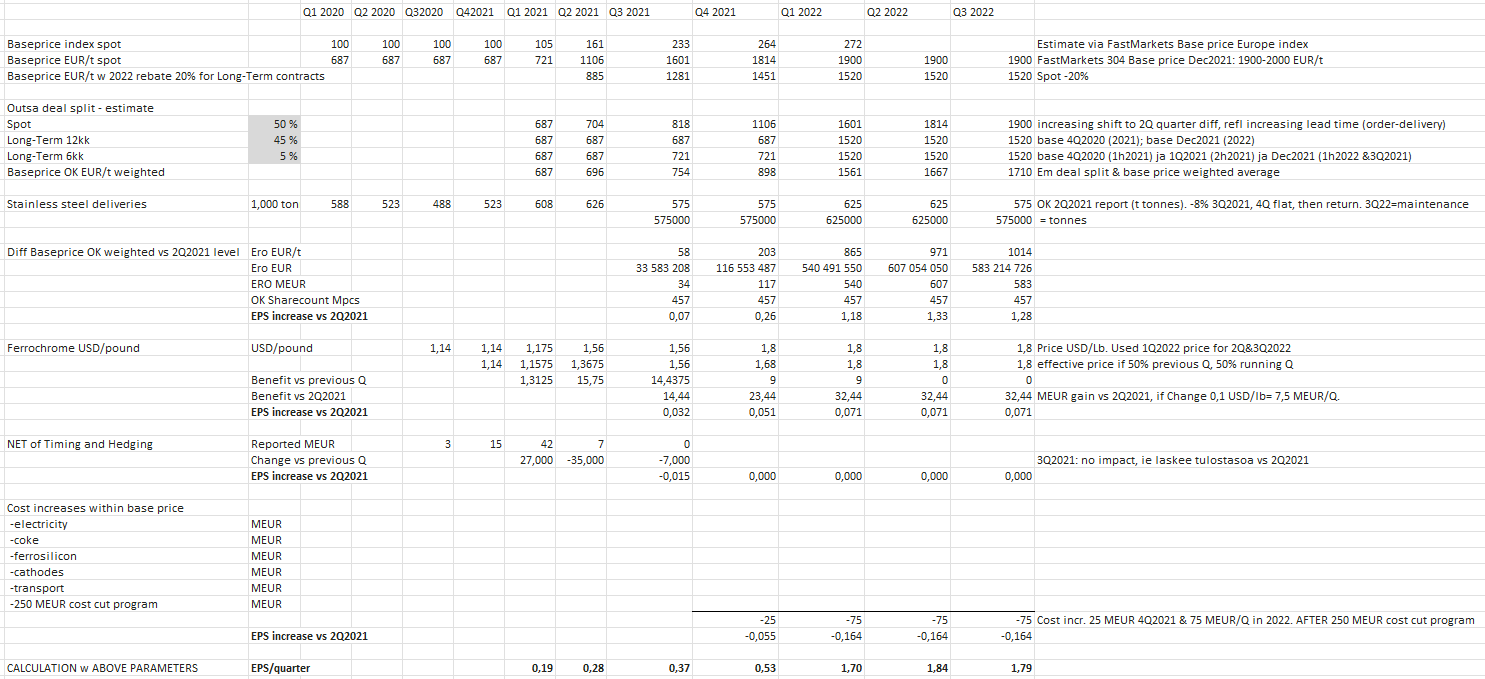

Tein ensimmäisen version syyskuussa, ja olinkin unohtanut päivittää nousseet Base Pricet.

Päivitin ne alle, ja laitoin 2022 vuodella kulunousuja 75 MEUR/Q (vaikka Outsalla 250 MEUR säästöohjelma, joka antaa säästöjä).

Nuo mainitsemasi spot-rivien “epäjohdonmukaisuudet” johtuvat siitä että kasvatin pikkuhiljaa lead timea 6kk (eli 2Q shift) asti.

Outokumpu on noista vuosisopimuksista/ kiinteistä hinnoista tulospuheluissa puhunut että ne ovat noin 50% luokkaa ainakin Euroopassa.

Kutsun tätä hupilaskelmaksi ettei sitä oteta liian tosissaan, koska tämän kaltaisia lukuja ei kukaan analyytikko arvioi tulevaksi. Laskelmahan se vaan on, mutta toisaalta mainituilla parametreillä ja puhdasti matematiikkaa. Joten virhekohtia esiin vaan!

Anyway, itse arvioin sillä, että vaikka laskelma olisi paljonkin pielessä, position pidossa on pointtinsa ja riskimarginaalinsa

24 tykkäystä