Sopimusosuuksista minullakin on muistikuva että Americas pyörii enemmän jakelijoitten kautta ja elävämmin hinnoin.

3Q2021tulospuhelun transcriptissä mainitaan 50%, mutta vaikea tietenkin sanoa onko tuon 50% takana kuitenkin Eurooppa vaikka puhutaankin Group

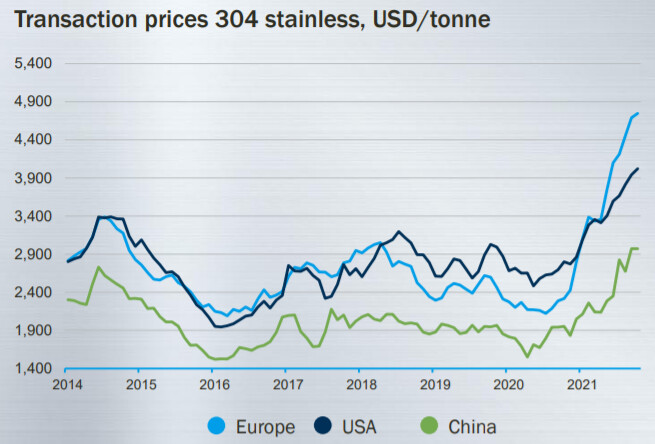

Ja tosiaan USA transaction -hinnat (Outokummun tulosesitys) ovat olleet selvästi alle Euroopan tason. Se voisi olla laskelmassa selvä virhelähde, koska vaikea ymmärtää mistä muusta kuin perushinnasta ero voisi muodostua. Tosin itseni on vaikea kuvitella miksi USA olisi alle Euroopan hintojen, koska siellä on jos jonkinlaisia lisiä. Cru mittaa tonnihinnat USA:ssa per short ton (907 kg), mutta hieman outoa jos Outokummun kalvo ei muuttaisi “ton” yhteismitalliseksi

transcript s 15

Krishan Agarwal

I understand. Very clear. My second question is on your contract exposure. I mean, some of your peers have guided that the annual contract will renegotiate from January. So, can you also drill into how much of the exposure you have in terms of the annual contract which might get reset from 1 January in terms of pricing?

Heikki Malinen

Typically, as we’ve said before, the share of annual contracts for us on a Group level is about 50% give or take. So that’s roughly the situation on a Group level.

Krishan Agarwal

So, is it correct for me to understand that 50% of your volume at the annual Group level will be renegotiated in terms of pricing, also from 1 January? That means Q1 should have significantly higher EBITDA.

Heikki Malinen

The annual contracts, some of them may be analysed quarterly, half year, depends on the customer, depends on the relationship, depends on what the customer really wants, what type of end use industry they have. But these contracts, as I said, they do move more in staircase manner up and down. The movements are not that dramatic downward and also, they’re not dramatic upward. So, that was my distinction when I talked about the CRU prices that you have to make a clear distinction between looking at price curves that talk about spot prices and then looking at contractual arrangements where it is much more staircase models. So yes, as I said, on a Group level, roughly about half of that moves and usually it is beginning of the year. Of course, again here, customer by customer, there may be differences.

Pia Aaltonen-Forsell

Indeed. And I think still to be specific on your question and I won’t go into detail of sort of contractual share per BA, but I just want to say there are also some differences in the pricing mechanisms. And, if I look at the European sort of typical way, it could really be this exactly that 1 January is a very significant date where some annualised contracts are renewing.

Maybe some are then for half a year, for example. So, you have these sort of step changes, whereas of course, for example, if you look at ferrochrome, you might find that there’s often sort of benchmark pricing related mechanisms, and they would change quarterly, etc. So, when you look at that, you just need to factor in that there are some differences in the mechanisms between the different BAs

Sen verran on korvat excel -harjoitukset, että jos joskus voisi voisi siirtyä ajassa eteenpäin, niin kaiketi voisin käyttää tämän kortin nyt hyppäämällä Q1/2022 tulosjulkistukseen.

Vähän vähemmällä elämänlangan “poltolla” voisin miettiä hyppäämistä Q4/21 tulosjulkistukseen, kunhan samalla pistäisi johtajille kysymyksen a) kuinka paljon Group-tasolla vuosisopimushinnan nousivat vuoden alusta ja b) vuoden alussa uusittujen vuosisopimushintojen osuus liikevaihdosta.

Mikäli laskelma pettää, johtuu se pelkästään yhtiön kyvyttömyydestä viedä nousseita hintoja vuosisopimuksiin. Mikään muu ei voi vesittää laskelmia. Mikään ei tosin viittaa tähän skenaarioon.

Ilmeisesti Pian edellisen puhelun jälkeen instikat saivat tarvitsemansa lopullisen varmistuksen vuosisopimuksien solmimiselle, mikä antoi heille oikeutuksen siirtyä ostolaidalle, mistä on saatu nauttia viimeiset viikot. Tämä kehitys tulee jatkumaan tulosjulkistukseen asti, koska vuosisopimusten uusimisen myötä ja H1:n myynnin johdosta tuloksen laskeminen on melko lailla puhdasta matematiikkaa, eikä nykyinen kurssitaso vastaa lähellekään excelin osoittamaa osakekohtaista tulosta (1,50 - 1,80 €/EPS/Q).

Analyytikko on kyllä ollut nopealiikkeinen, ennen 3Q osari target oli 9,1 EUR, 9.12 asti 9,4 EUR, ja 19.1. asti 9,3 EUR. Ja nyt siis 9,0 EUR. Overweight kylläkin pysynyt

Morgan Stanley: 9,30 → 9,0 EUR & Overweight

OUTFF 14:19 01/18/22 Outokumpu price target lowered to EUR 9 from EUR 9.30 at Morgan Stanley Morgan Stanley analyst Alain Gabriel lowered the firm’s price target on Outokumpu to EUR 9 from EUR 9.30 and keeps an Overweight rating on the shares.

Kyseinen herra oli maalailemassa piruja seinälle jo toistaina, joten eiköhän tänään vain lasketeltu markkinan mukana. Bloomberg - Are you a robot?.

Tietysti herra on varmasti pätevä ja hänellä on tietoa markkinasta, mutta kun hinnat (ainakin rosterin) nousevat Euroopassa, että Amerikassa niin ei se ainakaan ole merkki ylitarjonnasta.

Seuraavaksi kuulette täysin epämääräistä analyysiä q4 tuloksesta.

Q1 Outokumpu ohjeisti, että käyttökate pysyy samalla tasolla tai nousee. Lopputulos oli, että käyttökate nousi 26% Q1->Q2.

Q2 Outokumpu ohjeisti, että käyttökate pysyy samalla tasolla. Lopputulos käyttökate nousi 32% Q2->Q3.

Huomasin, että vuoden viimeiselle kvartaalille analyytikot ennustavat 330 miljoonan käyttökatetta. Q3 ohjeistuksen mukaan käyttökate nousee. Analyytikot siis ennustavat, että käyttökate kasvaa 12% Q3->Q4. Haluan nyt painottaa aikaisempien ohjeistuksien varavaisuutta. jos 26% kohdalla ohjeistettiin, että käyttökate pysyy samana tai nousee ja 32% kohdalla ohjeistettiin, että käyttökate pysyy samana, niin minusta olisi melko outoa, että 12% kohdalla ohjeistettaisiin kasvavaa käyttökatetta silloin.

Yritän tässä kommunikoida, että analyytikot tuntuvat olevan todella varovaisia tämän yhtiön kohdalla. Mikäli markkinoiden odotukset ovat samat kuin analyytikoiden odotukset, niin tässä voisi olla positiivisen yllätyksen paikka osaripäivänä.

Samaa mieltä, positiivisen yllätyksen mahdollisuus on olemassa. Se loisi myös uskoa, että Outokumpu on täysimääräisesti pystynyt siirtämään viimevuonna tapahtuneen ruostumattoman teräksen hinnan nousun 2022 vuosisopimuksiin.

Näin ollessa olemme Q1/22 lähempänä #Opa :n ESP arvioita kuin analyytikkojen esittämiä.

Kiitos kommentista. Tarkennan kuitenkin sen verran, että kyseisen teräspomon mainitsema ongelma viittasi lisäkapasiteetin syntymiseen, kun teräsfirmat perustavat uusia tuotantolaitoksia. Eli onko joku tehnyt laskelmia tai onko jossakin teräsaiheisessa mediassa tehty ennusteita, paljonko uutta kapasiteettia kaikkiaan on syntymässä ja miten kysyntäpotentiaali kehittyy lähivuosina? Tästähän pohjimmiltaan on kyse tuossa varoituksessa, ts. oliko Stelco-pomon kommentti luotettaviin ennusteisiin perustuva, vai oliko se sanottu siksi, että saataisiin kilpailijat (ja näiden rahoittajat) vielä harkitsemaan omia uusia terästehdashankkeitaan.

Tuo Telcon kaveri puhuu mustasta teräksestä. Rosterimarkkina on erilainen varsinkin ATI:n (10% markkinaosuus) käsittääkseni vetäydyttyä perusrostereista.

Mutta, mustakin teräs on arvoiden mukaan 2022 undersupplied 91 mtons vs 107 mtons paikallisten firmojen toimesta edes. Tuontia avautuu n 3 mtons EU tuottajille, mutta USA infrapaketti nostaa jollain aikavälillä kysyntää noin 5 mtons/vuosi. Ja USA tullit suojaavat tuontia lähes kaikkialta

Käsittääkseni uudet tehtaat tietenkin nostavat kapaa ja balanseeraavat, mutta en nyt aivan putovaksi puukoksi USA mustaa terästä käsitä vaikka huippuhinnoista alaskin on tultu.

Tulikin juuri nyt aamulla SMR:n viikkokirjeessä tietoa Stainless -tuonnista tuonne USA:n markkinoille, flat -tuotteita tuotiin 2021 426 ktons, kasvua edelliseen vuoteen 74%

Kun luntataan ISSF:n tilastoja niin USA:n stainless “melt shop” -tuotanto oli 2020 2144ktons, ja varmasti jonkin verran noussut 2021 (vrt Outokumpu Calvertin luvut)

Näin ollen USA:ssa tuonnin osuus kasvussa ja noin 20% luokkaa, vaikka tosiaan luvut eivät ole yhteismitallisia tuotteiden tai vuoden osalta.

2020 Outokumpu Americas tuotti USA:ssa noin 600 ktons ja 2021 tahti on noin 700 ktons

-joten tuonti on vastannut noin 60% Outokummun Calvertin volyymistä, mikä on paljon, onhan isompi peluri USA:ssa ainoastaan Acerinoxin NAS, ja markkinakolmonen oli 10% entisellä osuudellaan ATI.

Kuvittelisin, että USA:n tuonnin määrä ja nousu on positiivinen asia:

-USA:n markkina on suojattu tuontitulleilla. Ja kaille tuleva terästariffi 25%. Myös kuljetuskulut ovat olleet korkeita ja logistiikka kökköistä

-jos markkinoille tuodaan tuotteita, se viittaa vajaakapasiteettiin jota täydennetään kalliilla tuonnilla käytännön pakosta. Osa tuonnista on toki tuotteita joita USA:ssa ei valmisteta, ja niille anotaan ja suodaan tariffivapautuksia

-em puolestaan tukee paikallista markkinahintaa ja sen tasoja. Etenkin kun paikallinen tuotanto on niin keskittynyt

-USA:n markkinoille tulee rosterinkin osalta EU-sopimus jonka perusteella voi Euroopassa tuotettua materiaalia tuoda pienien kiintiöiden mukaan tuoda tullitta. Mutta isoja melt shoppeja on Euroopassa vain Outokumpu/ Acerinox/Aperam, joista kahdella on jo tuotanto USA:ssa. Aperamin lisätuonti lisää kilpailua USA:ssa, mutta mikä tahansa volyymi on toisaalta myös pois Euroopan markkinoilta

-USA:n infrapaketin luulisi nostavan rosterikysyntää kuten mustassakin teräksessä

-ATI hakee poikkeuslupaa tuoda Tsingshanin rosteria Indonesiasta, jota kylmävalssaisi USA:ssa. USW on sitä mieltä että ATI voisi yhtä hyvin tuottaa em materiaalin itse USA:ssa. Tätä kautta markkina voisi tavalla tai toisella vähentää alituotannon osuutta

Summa Summarum, tuo Stelcon “putoava puukko CEO” voi toki olla oikeassa, mutta on myös tilanne jonka taustat luontaisesti rajoittavat asioita kuten hintojen romahtamisia

U.S. imports of Stainless Steel Flat Products increased 74% in 2021

2022-01-21

U.S. imports of stainless steel flat products increased 74% (yoy) to 426 kt in 2021. December 2021 was the peak month of the last eight years with 61.6 kt level.

Hintatietoja Euroopan rostereista, kerrotaan että hintaero jopa 700-800 EUR/t Eurooppalainen vs Kiinalainen/Taiwanilainen/Intialainen, ml tullit ja kuljetukset (oletettavasti sataman varastoon).

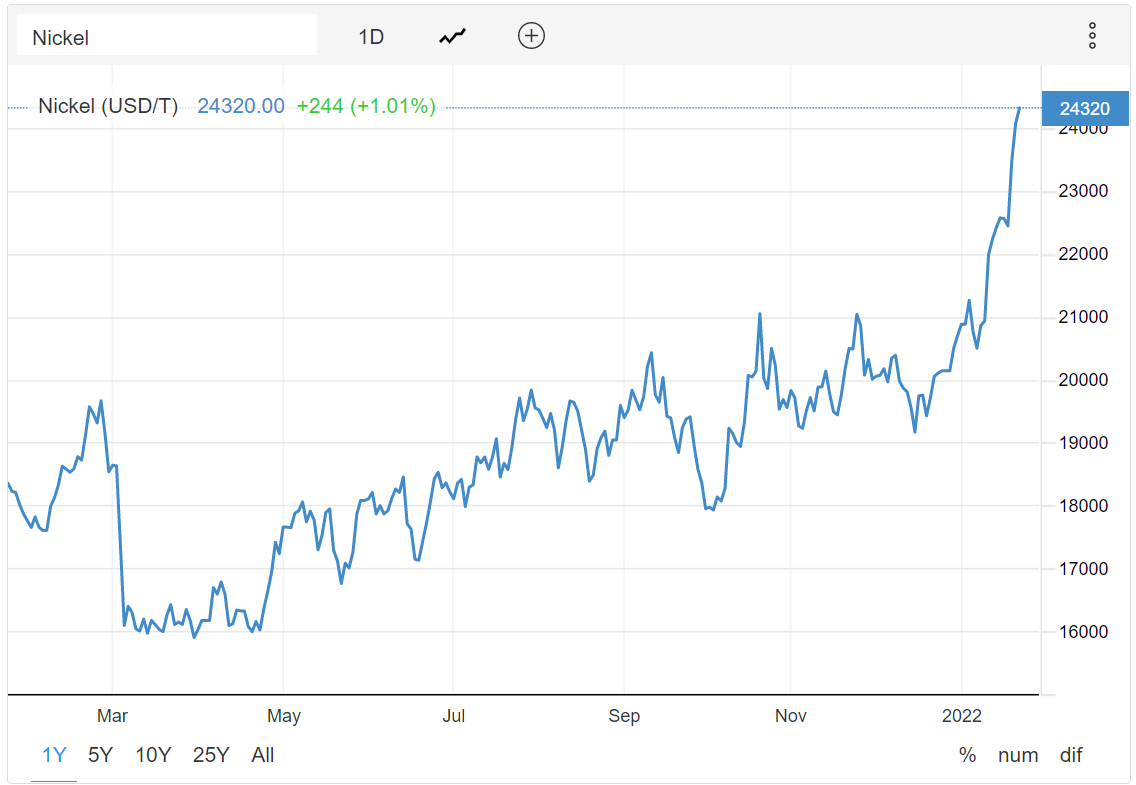

Toki hyvä noteerata, että Nikkeli on ollut nousussa ja puhkaisi jopa 24000 USD/t rajan viime viikolla. Ts jokin hinta voi perustua aivan toisen ajankohdan raaka-ainehintaan kuin toinen.

Mainitaan taas Euroopan Base Price 1800 EUR/t + Alloy surcharge 2600 EUR/t

Referenssinä Nikkelin hintakehitys, tässä USD/tonni. Viimeinen piste = viime pe 21.1.

Todella suuri ero eurooppalaisen rosterin ja aasialaisen rosterin hinnoissa. Minusta tämä herättää kysymyksen, onko tullit vieläkään tarpeeksi ankarat? Jos tullien tarkoitus on rankaista polkumyynnistä, niin ei ne näytä toimivan.

Tuli vastaan mielenkiintoinen asiakascase, missä tulee ilmi, että Torniossa käytettävää paikallista kumppania on hyödynnetty Calvertin operatiivisen toiminnan kehittämisessä. Kuinkahan paljon muita vastaavia caseja on toteutettu ja on meneillään millä kustannustehokkuutta on voitu parantaa Amerikan puolella. Yksittäisenä casena tuo ei ole mikään valtava, mutta näillä voi olla kustanustehokkuuteen huomattavasti casen suuruutta suurempia ja pitkäaikaisia vaikutuksia. Pidemmässä juoksussa kunnossapidon kehittämisellä voidaan saavuttaa kymmenien prosenttien säästöjä mikä näkyy suoraan Ebitda:n parantumisena. Disclaimerina, että allekirjoittaneella ei ole minkäänlaista kytköstä jutussa mainittuun yritykseen.

Useimmilla globaaleilla firmoilla on Operations -tyyppiset funktiot, joissa yhtenä tehtävä on hakea hyviä käytäntöjä firman sisällä ja ulkoa, sekä viedä niitä käytäntöön tietenkin paikallisten organisaatioiden ponnistusten lisäksi.

Kuvittelen että käynnissä olevassa 250 MEUR säästöohjelmassa esimerkin mukaisia aktiviteetteja identifioidaan ja toteutetaan. Vaikkakin tuo artikkelin mukainen toiminta on jo alkanut aiemmin, Calverissahan oli isoja ongelmia.

Kaikenkaikkiaan hieno case, ja lukuisista niitä saadaanpaljon aikaan isoonkin firmaan!

Juuri näin. Mukava lukea esimerkki miten säästöohjelma purkautuu käytännön tasolle. Yleisellä tasolla tullut törmättyä näissä Operations hankkeissa ns. näennäishankkeisiin ja säästöihin mitkä eivät todellisuudessa tuo säästöjä muuta kuin Powerpointilla. Toivon että tuo 250 m€ koostuisi oikeasti vaikuttavista hankkeista ja toimenpiteistä.

Dollari vahvistuu, ehkäpä Fedin koronnostoa ennakoiden. Eikö tämä ole Outokummulle plussaa? Myynti on ainakin ferrokromissa täysin dollareina. Samoin Calverin myynti. Raaka-aineissa seosainelisät siirtävät kustannuslisäykset asiakkaille.

Dollarin vahvistumisessa on varmasti hyviä ja huonoja puolia. Hyviä puolia on ainakin mainitsemasi asiat. Toisaalta Outokumpu saattaa ostaa raaka-aineet dollareissa, jolloin dollarin vahvistuminen olisi negatiivinen asia. En siis tiedä, millä valuutalla Outokumpu ostaa raaka-aineensa, mutta tyypillisesti raaka-ainekauppaa käydään dollareilla. Itse en kuitenkaan miettisi edes, miten muutaman prosentin mahdolliset valuuttakurssi muutokset vaikuttaa Outokumpuun, koska valuuttakurssit eivät ole yhtiön käsissä ja niiden vaikutukset ovat pieniä kokonaiskuvassa.

Niin se vain taas palailee anti-hintoihin…

Joutuu pian osto leder hosenit laittaan jalkaan.

According to Bloomberg, 47 steel company officials are being jailed for between six and 18 months following a “crackdown” on companies breaking environmental rules that went unenforced for a long time. The officials worked at four steel mills in Tangshan, not far from Beijing. The city is known as China’s biggest steelmaking hub

Siellä on Kiinassa myös raskaassa teollisuudessa maagisesti vähän huoltoseisokkeja kasaantunut tälle keväälle. Ihan kuin joku haluaisi että ilmanlaatu vähän paranisi Olympialaisia varten… eli toisaalta myös kysyntäpuoli saattaa hieman dipata tänä keväänä tuolla suunnalla.