U.S. Steel CEO Sees Prices Stabilizing After Recent Decline Siitä lisää ajatuksia - melkoinen jokeripokeriboks taitaa olla nykyinen tulevaisuuden näkymä.

6 tykkäystä

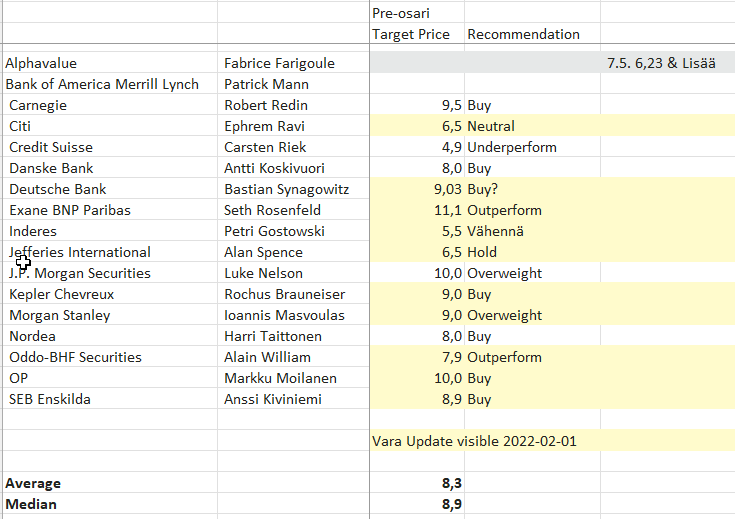

Vara-Research on päivittänyt failinsa, muutaman uusi päivitys tullut ja mennyt uutisvirrassa ohi silmien.

Lisäsin omaan taulukkooni Vara:n taulukon uusia tietoja, targeteissa Median jopa 8,9 EUR. Vrt kurssi 5,9 EUR.

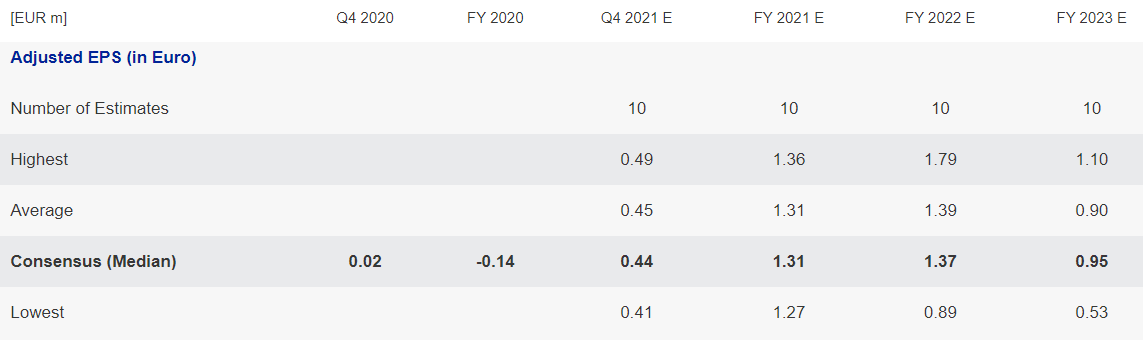

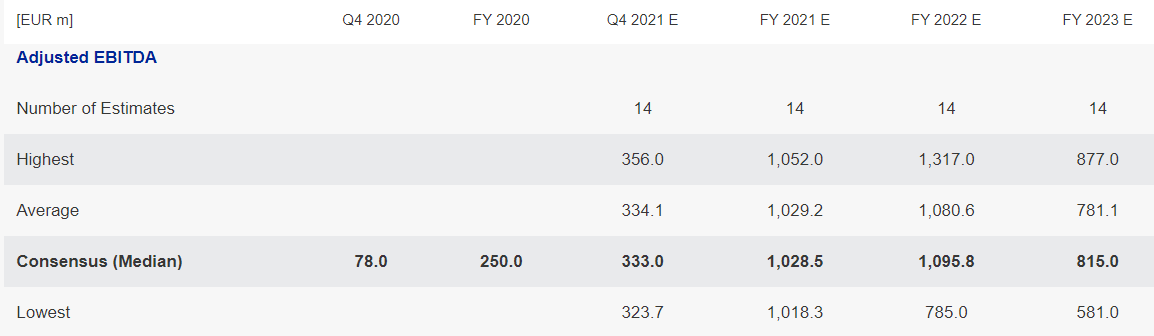

Tulosennusteissa EPS 2022 on nyt vuotta 2021 isompi

2021: Adjusted EPS = 1,31; Adj. EBITDA 1028,5 MEUR)

2022: Adjusted EPS = 1,37; Adj. EBITDA 1095,8 MEUR

Yhä edelleen itse kuvittelen, että tulostaso 2022 tulee olemaan selvästi isompi kuin analyytikoiden pohjana olevat arviot. Valitettavasti vaikka 2021 luvut saadaan tiskiin jo ensi viikolla, 1Q2022 tulosta joudutaan odottamaan 5.5.2022 asti.

22 tykkäystä

Olen itse miettinyt, että miten on mahdollista, että Outokumpu ei tiedota niinkin merkittävää asiaa kuin vuodeksi 2022 solmittujen vuosisopimusten osuutta liikevaihdosta/tonneista ja uusien vuosisopimusten hintamuutosta prosentteina verrattuna vuoteen 2021.

Tämä tietohan on hyvin olennaista arvioitaessa Outokummun tulosta vuodelle 2022.

Tämä tieto on hallituksella ja muulla yhtiön sisäpiirillä, mutta miten on mahdollista, ettei näin merkittävää tietoa julkaista heti tai viimeistään Q4/21 julkaisun yhteydessä. Muutoinhan hallituksella ja muulla yhtiön sisäpiiriin kuuluvilla henkilöillä on käytössään Outokummun arvoon olennaisesti vaikuttavaa ei-julkista tietoa.

Voiko kuka tahansa esittää kysymyksiä tulosjulkistuksessa vai onko tämä varattu vain “harvoille ja valituille”?

10 tykkäystä

Hyviä pointteja!

Kyllä Outokumpu antaa jonkinlaisen indikaation vuosisoppareista (n 50% Group), senkin jonkin verran epämääräisesti, tarkoituksella luulen.

Kilpailulainsäädäntö nimittäin rajaa mitä firma voi kertoa tulevaisuudestaan, erityisesti hinta-aikeet ja tarkemmat tuotantosuunnitelmat vaikuttavat kilpailijoiden tietoisuuteen ja toiimintaan markkinoilla.

-ja sanktiot voivat olla isot !

Kuten tuosta linkkaamastani random-artikkelista käy ilmi, kommunikointisäännöt eivät kuitenkaan ole selvärajaisia. Siksi luulen että esim Outokumpu viestii viitaten julkiseen tietoon ja historiaan

Mielenkiintoinen pointti tosiaan tuo sisäpiiritieto, sisäpiirillähän on rajallinen ikkuna hankkia firman osakkeita tyypillisesti osarin jälkeen, joten sisäpiiritiedon tulisi olla tarpeellisella tasolla kommunikoitu osarissa. Onko se sitä, jos kauppaa tehdään 2h2022, ja ohjeistetaan vain seuraavaa kvartteria? Lisäksi omasta puolestani voin kommentoida että aina kun pienikin yrityskauppa oli Due Diligencessä, kaikenlainen osakekauppa firman osakeilla oli NDA:ssa kielletty.

Itse en tiedä kuka voi esittää kysymyksiä Outsan tulosjulkistuksissa, mutta epäilen että kuka vaan… Analyytikot vaan ovat aktiivisempia. Kokeile ! Outokummun webcasteissä ei valitettavasti taida olla kysymyskenttää…

6 tykkäystä

Käsitykseni mukaan oman hinnan julkaiseminen ei ole kilpailusäännösten vastaista.

Olen samaan mieltä, että vuosisopimusten suhteessa koko tuotantoon/liikevaihtoon on varsin hyvin tiedossa eli 50 %:n tietämillä liikutaan.

Nyt kun mietitään vuoden 2022 tulosta, olisi erinomaisen tärkeää tietää vuosisopimushintojen muutostaso, jonka jälkeen kaikilla olisi sama tieto käytettävissä.

Onhan se erikoista, että Q4:n tulosjulkistuksen jälkeen vain sisäpiirillä on tieto vuosisopimushinnoista, mutta kenelläkään muulla tätä tietoa ei ole tilanteessa, jossa puolet yhtiön liikevaihdosta kasvaa 75, 100 vai 125 % per 1.1.2022.

On se erikoista, että kaikki muut joudumme arvuuttelemaan tätä asiaa, mutta sisäpiiri sen tietää.

Kuten tiedämme, vuosisopimushintojen muutos menee käytännössä suoraan viimeiselle riville. Luulisi että markkinoille on olennainen tieto, onko yhtiö tehnyt sopimukset, jotka kasvattavat tulosta 500, 750 vai 1000 t€ kuluvalla tilikaudella vs 2021.

Nythän Outokumpu ei anna minkäänlaista tulosennustetta seuraavaa kvartaalia pidemmälle ja senkin osalta ennuste on ylös - alas - sivulle eli ei tähän tilanteeseen millään tavalla riittävä.

9 tykkäystä

Sen verran vielä (on pakko jatkaa), että kumpi vaikuttaisi yhtiön kurssiin enemmän;

a) uutinen LP:n myynnistä 300 m€:lla vai,

b) uutinen liikevoiton kasvusta 1000 m€:lla vuonna 2022 uusien vuosisopimusten johdosta.

Jokainen meistä tietää, että tieto LP:n myynnistä luokitellaan sisäpiiritiedoksi, niin eikö sitten uusi vuosisopimussalkku vuodelle 2022.

Ainakin jotenkin tämä tuloksen kasvu pitää kertoa, vaikkei sitä kerrottaisi vuosisopimusten kautta.

3 tykkäystä

Löytyisikö vinkkiä globaalin ruostumattoman teräksen hintatason seurantaan?

(Oma käyttötarkoitus ei varsinaisesti ole pälkästään kumpuun liittyvä vaan koulutukseen liittyvää pyörittelyä)

@Petri_Gostowski kiitos pre-kommentista. Tuloslive tulossa osariin?

2 tykkäystä

Eipä kestä kiitellä! Yritän parhaani mukaan saada sen onnistumaan. Rikoin nilkkani ja siten oon kyynärsauvojen kanssa kulkenut nyt pari viikkoa, mutta sen verran jo parempaan päin, että enköhän onnistu klenkkaamaan toimistolle. ![]()

21 tykkäystä

Pari hintatiedon murusta. Hintatasot vaikuttavat yhä erinomaisilta. Kannattaa myös muistaa myös, että artikkeleissa referoidaan yksittäistenkin henkilöiden tietoihin, joilla saattaa olla ns oma lehmä ojassa tekemistensä ja hintatasojen kanssa. Nikkeli on ollut kovassa nousussa, joten kauppahinnan solmimisen ajankohta vaikuttaa myös miltä hinta näyttää.

Kiinteästä hinnastakin taas puhutaan, ja ei kai tuo 4000 EUR/t paha olisi jos siihen voi hedgata Nikkelin, Energian ja ehkä muutakin

MEPS

-Euroopan toimitusajat ulottuvat 2h2022 (kaparajoitteet)

-Aasian tuonnista ml tullit vajaat CRC 4000 EUR/t (304)

-em hintataso tarkoittaa noin 300-400 EUR/t hintagap (halvempi) vs EU tuottajat joka on noin tuplagäppi normaaliin verrattuna

-näin ollen EU-tuottajan hintataso CRC noin 4300-400 EUR/t

-noussut nikkeli ohjaa nostamaan hintoja

Eurometal:

-EU:ssa rosterisaatavuus on yhä edelleen tiukka “shortage”

-kaupankäynti vähän hiljentynyt hintojen korkeuden takia

-kaikki EU-tuottajat tarjoavat pitkää lead time (April May)

-CRC hintataso 4400 EUR/t (CRC) Base price+Alloy surcharge. Ml tullit Kiina/Taiwan/Aasia edullisempaa

-jotkut isot asiakkaat eivät tykkää Base price+Alloy surcharge tuottamasta nousevasta hinnasta

-jotkut tuottajat harkitsevat 4000 EUR/t kiinteää hintaa

-HRC hintataso 3800-3900 EUR/t

-Kiinalaisella CRC:lla käyty kaupaa 3650-3700 EUR/t ja HRC:lla 3200 EUR/t

-Intialaista CRC:llä käyty kauppaa 3700-3750 EUR/t

17 tykkäystä

Hntaan 5,50, 6,18 ja 5,87 on ostanut 110 keur:lla ja jättänyt siten 6 kylpyhuoneremonttia tekemättä. Kahvihuoneessa jo ihmeteltiin (Ssuti), että marraskuussa ja nyt vasta ilmoitetaan. Sisäpiirikauppalistalta en Indestäkään löytänyt. Luottoa Outoon siis jnk verran näyttää olevan.

17 tykkäystä

Pahoittelut, että en ole joutanut työkiireiden ja lapsiarjen keskeltä näihin keskusteluihin omia tietomurusinia kantamaan. Kiirettä pitänyt.

Hintatasoa voin yleisellä tasolla sen verran kommentoida, että kallista on joka puolella.

Toimitusajat tällä hetkellä kaukana Q2 loppu/Q3 alku ohutlevyillä. Ei siis pelkoa toistaiseksi, että kysyntä olisi siis laantumaan.

27 tykkäystä

Perushinnat laskenut 50€ viime viikosta. Nyt perushinta on 1850€-1950€ 304 lajille.

8 tykkäystä

Hyvältä näyttää, tosiaankin.

Tiistaina on mielenkiintoista nähdä ylitetäänkö 14.1 excelin 0,53 euron Eps. Muistaakseni olit laskenut Q3:n EPS:n konservatiivisesti ja toivotaan, että sama varovaisuus spot -hintojen nousun vaikutuksesta on päässyt livahtamaan myös uusimpaan exceliin.

Muuttuvia tekijöitä Q3:een verrattuna ovat varmuudelle spot -hintojen kohoaminen ja toisaalta sähköhintojen negatiiviinen vaikutus, joka kuitenkin rahallisesti (mielestäni) rajallinen (ennakoitu 10 n€/Q).

Oman (positiivisen) lisänsä voisi tuoda vuosisopimuksissa sovittujen määrien toimittaminen täyteen ennen Q4:n loppua, mistä osa ns. vuosisopimusasiakkaista on saattanut joutua ostamaan ainakin osan Q4:n toimituksista kohonneilla (jos ei ihan täydellä spot) hinnoilla.

10 tykkäystä

https://www.outokumpu.com/news/2021/outokummun-ison-britannian-etuuspohjaiseen-eläkejärjestelyyn-vakuutusratkaisu-3026730

Outokumpu julkaisi 20.12.2021 oheisen tiedotteen koskien seuraavaa: ”Ison-Britannian etuuspohjaiseen eläkejärjestelyyn vakuutusratkaisu”. Jotenkin itse näen, että kyseinen informaatio on hieman jäänyt ”taustalle”, eikä sen vaikutusta ole täysimääräisesti huomioitu. Pahoin pelkään, että tämä on huomenna markkinoille isohko negatiivinen yllätys. Transaktiolla ei ole rahavirtavaikutusta, mutta jos mitään ymmärrän sen vaikutuksesta tilinpäätösasiakirjoihin, niin kyseinen laskelma vähentää noin 0,22 senttiä per osake Q4/2021 tulosta. Outokumpu itse ilmoittaa vakuutusratkaisun pienentävän omaa pääomaa 100 miljoonalla eurolla. Se on sitten varmaan totta, mutta vaikutus omaan pääomaan tapahtuu tuloslaskelman kautta. Eli EPS:ä Q4/2021:lle tulee ”vain” runsaat 20-27 senttiä (kun se muuten olisi siis sen 22 senttiä parempi). Tietenkin itse toivon, että olen väärässä.

Lainaus: ”Vakuutusratkaisun arvioidaan pienentävän Outokummun omaa pääomaa noin 100 milj. eurolla ilman rahavirtavaikutusta vakuutusmatemaattisen arvostuksen muutoksesta johtuen. Lopullinen määrä on tiedossa tilinpäätöksen eläkevastuulaskelmien valmistuttua.”

8 tykkäystä

"En ole perehtynyt vakuutusmatematiikkaan, mutta tämmöisissä pitkän aikavälin vastuissa on ominaista että esimerkiksi pienet muutokset diskonttokoroissa tai arvioiduissa tuotoissa heiluttaa sitä taseessa olevaa vastuuta huomattavasti. Tässä taustalla sama logiikka, kuin kasvuyhtiöiden kohdalla eli mitä kauempana rahavirrat niin sitä herkempiä ne on muutoksille parametreissä.

Olennaista tässä kyseisessä tiedotteessa on kuitenkin se, että tämä on vain kirjanpidollinen muutos eikä vaikuta kassavirtoihin. Sijoittajan perspektiivistä uutisarvo siis hyvin pieni."

Näin Petri Gostowski kommentoi uutista 21 joulukuuta 2021

5 tykkäystä

Jos en väärin muista niin eläkevastuiden muutokset kirjataan tase-tase eli oman pääoman kautta - ei tuloslaskelman kautta - eli ei vaikuta EPSiin.

5 tykkäystä

Näin se kaiketi ainakin Suomessa menisi, mutta aiheuttaako kohdeyhtiön kotipaikan (Englanti) tähän jotakin poikkeusta, en tiedä.

Joka tapauksessa asiasta on tiedotettu joulukuussa, joten ainakaan pitäisi tulla yllätyksenä.

1 tykkäys

“Under IAS 19, actuarial gains and losses are recognized in OCI and are never recycled to net income in subsequent periods but may be transferred within equity (e.g. from OCI into retained earnings).”

6 tykkäystä