On kyllä käsittämätön logiikka tuossa Indereksen analyysissä ja tavoitehinnan asetannassa. Odotukset ennen Q3 osaria olivat xxx, ja ne kaikki ylitettiin valtavalla marginaalilla ja myös yli konsensuksen ja osittain yli rangen ylälaidan. Tavoitehinta pysyi samana. Onko todella siis niin että tämä toteutunut reilu tulosylitys (plus LV ja näkymäylitys) oli nollan arvoinen DCF mallissa?

14 tykkäystä

Kaipa se analyytikon logiikka on että tämä on “transitory” piikki joka ei edelleenkään lohduta vuoden päästä kun sykli sukeltaa.

En ole ihan vakuuttunut. Vaikea case arvioida, mutta konsensuksesta poikkeava näkemys pisti silmään jo aiemmin ja nyt tilanne on vieläkin selvempi koska kaikki muut veivaavat jo valmiiksi härkämäisiä tavoitehintojaan lisää ylöspäin ja Inderes toteaa “ihan sama, vuoden sisällä rommataan koska sykli käänty”. Luulisi kuitenkin että vahva meno nyt parantaa lähtöasetelmia seuraavaan syklin sukellukseen (vähemmän velkaa jne.)

Disclaimer: Omistan jonkintasoisen siivun kumpua joka alun perin oli swingi osarin ympärille, tavoitteen verran plussalla tällä hetkellä ja vähän on mietinnässä että jättääkö vähän pidempäään pitoon (kuukausia) vai ottaako pikkuvoitot ulos. Tätä Inderapsaakin vähän odottelin että jos se toimisi katalyyttinä pieneen lisäralliin, mutta näin ei näytä käyvän koska edes pientä säätöä ylöspäin ei tehty. Perusteltu on miksi ei, mutta silti…

3 tykkäystä

Tätä keskustelua seuraillessa tuntuu ainakin omasta mielestä että Inderes muotoilee pääkysymyksen näin: uskooko Outokummun saavan tämän syklin aikana talouden ja toiminnan sille tasolle että voidaan ottaa vastaan taas tuleva huonompi aika tuloksen säilyessä positiivisena?

eli mielestäni Inderes katsoo syklistä irroitettua isompaa kuvaa ja on tämän edellä mainitun kysymyksen suhteen skeptinen.

Muiden, korkeamman arvostuksen sallivien ennusteiden tapauksessa tuntuu että katsottaisiin enemmän vallitsevaa sykliä ja sen tuomaa tulosta yhtiölle eikä olla niinkään huolissaan pitkän ajan tuloksentekokyvystä. Helppohan se on antaa nyt ostosuositus ja tavoitehinta korkeammaksi kun kaikille selvää että tulos on seuraavalla Q4 hyvä mutta rohkeampaa on kyseenalaistaa Outokummun pitkän välin tuloksentekokyky.

Niinkuin aiemmissa kommenteissa on todettu niin ehkä näitä analyytikoiden ennusteita on turhakin liikaa tuijotella Outokummun tapauksessa mutta henkilökohtaisesti arvostan Inderesin uskallusta kyseenalaistaa konsensusta mikä historian perusteella enemmänkin heiluu kurssin mukaan kuin antaisi yrityskohtaista pidemmän jänteen arvostuskerrointa.

10 tykkäystä

Komppaan Marccosia tässä täysin mutta sillä erolla että en ihmettele Inderesin analyysia ensimmäisen kerran, Outokummun kohdalla tämä tapahtunut ennenkin ![]() Inderes ei uskonut aiemminkaan tänä vuonna firman hyvien aikojen jatkumiseen eikä kurssin nousuun ja sama trendi tuntuu jatkuvan. No, kyllähän se aikanaan sitten osuu kohdalleen kun sykli kuitenkin tällä alalla pakosta joskus kääntyy

Inderes ei uskonut aiemminkaan tänä vuonna firman hyvien aikojen jatkumiseen eikä kurssin nousuun ja sama trendi tuntuu jatkuvan. No, kyllähän se aikanaan sitten osuu kohdalleen kun sykli kuitenkin tällä alalla pakosta joskus kääntyy ![]()

4 tykkäystä

Tätä tulevaisuuden ja “isomman kuvan” hahmottelua voi tehdä kuinka pitkälle tahansa. Se, että analyysin “maaliviivaa” siirretään kokoajan tuonnemaksi samoilla argumenteillä ei oikein vaan toimi minulle. Jossain kohtaahan se tietysti osuu syklisessä oikeeseen. Mutta jos tarkastellaan vaikka EPS lukuja niin ei pysty menemään tuon isomman kuvan taakse piiloon. EPS kun on ajallisesti määrätty ja sitä ei pysty siirtelemään ja pyörtämään. Seurataanpa siis EPS ennusteita ja katsellaan sitten kuka oli analyysiensä kanssa lähimpänä totuutta.

5 tykkäystä

Mielestäni ihan perusteltu arviointijakso on tämä ennustamaton syklin toistumisväli. Taas seuraavan syklin tullen tulos ja luvut nousevat mutta karrikoidusti voisi ajatella selvitäänkö sinne asti ja jos selvitään niin missä kunnossa firma silloin on.

1 tykkäys

Itse kuulun siihen joukkoon jota Outokummun suorituskyky saatikka sijoituskeissi ei vieläkään ole vahvasti vakuuttanut, mutta tuosta lainauksesta on vaikea olla eri mieltä. Siinä mielessä Outokummun osari sai siis omaa ajatusmaailmaani kääntymään, että tämä parikin kvartaalia pitkittyvä poikkeuksellisen hyvä markkinatilanne tosiaankin mahdollistaa sen, että seuraavaan syklinpohjaan päästään todella paljon paremmasta tilanteesta kuin edelliseen.

Tämän takia olisi minunkin mielestäni Petrin ollut ihan perusteltua reagoida nostamalla vähintäänkin tavoitehintaa johon huomio aina valitettavan kovasti kaikilla kiinnittyy, mutta turha täällä on ketään savustaa (miltä keskustelu täällä vähän haiskahtaa) erilaisista ja perustelluista mielipiteistä (tämä ei siis enää vastaus Jarnikselle, vaan ihan yleinen kommentti).

Nyt vaikuttaa tosiaan jo ihan realistiselta, että ennen voimakasta syklin heikentymistä yhtiö on niin halutessaan nettovelaton, tai ainakin lähelle sitä. Tämä on merkittävä tekijä, ja toteutuessaan syö radikaalisti downsidea, kun jatkossa ei enää pitäisi aikaisemmin huonoissa markkinatilanteissa toistuville rahoituskuvioille olla tarvetta, kunhan nyt ei vain lähdetä taas hölmöilemään ja velkaantumaan. Itse kyllä uskon, että Malisella ja Jordanilla fokus säilyy ja hpj:na katastrofaalisen sarjaepäonnistuja Ollilan perintö saadaan pyyhittyä pois.

Mutta siitä ei pääse mihinkään, että tällä hetkellä ollaan todellakin poikkeuksellisessa markkinatilanteessa ja yhtiö toimii äärimmäisen syklisellä toimialalla. Näinhän sanoivat suoraan myös yhtiön johto webcastissa. Muistuttaisinkin siitä, että jos/kun tämä tänä vuonna nähty voimakas teräksen hintojen nousu saa aikaiseksi näin villejä hyppyjä Outokummun tulokseen huolimatta siitä, että pohjalla on niitä paljon puhuttuja vuosisopimuksia, niin tämä toimii kyllä ihan vastaavasti toiseen suuntaankin sitten kun markkinat liikkuu voimakkaasti toiseen suuntaan, huolimatta niistä vuosisopimuksista.

Tätä kuvastaa hyvin se, ettei Outokumpu itsekään pysty antamaan edes yhtä kvartaalia eteenpäin luotettavia ennusteita. Vuoden 2022 tulos on siis vielä isolta osin auki, vaikka toki ihan ok tulos on varmastikin jo varmistettu. Korjatkaa toki mielellään jos tässä logiikassa oli jokin aukko ![]()

3 tykkäystä

Jos aina katsotaan tuloskummun yli, silloin otetaan syklin lähtökohta eli Outokummun kohdalla edellinen tappiollinen tulos vuonna 2020, ja kiinnitetään silloinen kurssi tavoitehinnaksi (tässä tapauksessa 2 €). Tämä tavoitehinta täytyy pitää koko supersyklin yli, koska joskushan Outokumpu tekee jälleen tappiota ja kurssi on sen 2 €.

Kun haarukoidaan sitä, milloin Outokumpu jälleen tekee tappiota, joudutaan todennäköisesti menemään 2030-luvulle. Tähän on monta syytä. Outokumpu on nettovelaton 2023 (todennäköisesti jo aikaisemmin). Outokumpu on ajanut 250 miljoonan käyttökatesäästöohjelman läpi. Säästöä syntyy nettovelattomuudesta ja säästöohjelmasta yhteensä yli 300 miljoonaa euroa vuodessa.

Teräsmarkkinat ovat murroksessa ja muuttuneet. 2010-luvulla kiinalainen halpateräs dumpattiin länsimarkkinoille. Nyt tuo tulva on ehtynyt, ja Kiinan tuotanto ei riitä edes heidän omaan käyttöönsä. Kiina (ja muutkin, jotka aikovat tuoda terästä länteen) joutuu hiilidioksidin vuoksi uusimaan koko terästuotansa, eikä se tapahdu hetkessä. Kun katsotaan hyvässä kunnossa olevia terästuottajia kuten Aperamia, se pystyi tekemään tulosta lähes koko 2010-luvun kiinalaisterästulvan ajan. Hyvä tase on siis avain pärjäämiseen myös huonoina aikoina.

Jos Outokumpu maksaa tasaisesti osinkoa lähes koko 2020-luvun, ja jos Outokumpu ryhtyy ostamaan omia osakkeita, voidaan hyvin kysyä, onko perusteltua aina katsoa koko tuloskummun yli. Jos Outokumpu ryhtyy ostamaan omia osakkeita, Outokumpu ei palaa 2 € hintaan edes seuraavassa tappiokvartaalissa.

Jos tätä erityistä karhunäkymää haluaa arvostaa, täytyy myös pystyä perustelemaan, miksi krooninen tuloksenteon aliarvioiminen on arvostettavaa. Inderes ennakoi nyt Q4:lle EPS 0,51 € (tämä ei enää jää kovin paljon toteutuvasta tuloksesta), mutta EPS 0,88 € (syyskuussa 0,51€) koko vuodelle 2022. Minä en nähnyt perusteluja sille, miksi Outokummun tuloskunto romahtaisi näin perusteellisesti ensi vuonna varsinkin, kun 1H2022 on jo suurin piirtein taputeltu ennätyshinnoilla ja ennätyskorkeilla pitkillä sopimuksilla.

Minusta Inderes nimenomaan ei kykene näkemään isompaa kuvaa eli teräsmarkkinoilla ja Outokummussa tapahtuvia pitkän ajan muutoksia. Jos kerran katsotaan koko tuloskummun yli, miksi silloin ei pidetä tiukasti kiinni 2 € tavoitehinnasta?

28 tykkäystä

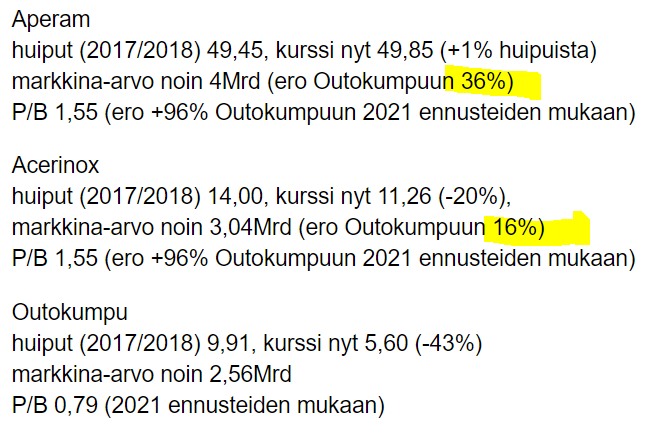

Tässä vielä “puujalka-analyysiä”; Outokumpu suhteessa verrokkeihin (Aperam, Acerinox):

Aperam

huiput (2017/2018) 49,45, kurssi nyt 49,85 (+1% huipuista)

markkina-arvo noin 4Mrd (ero Outokumpuun 56%)

P/B 1,55 (ero +96% Outokumpuun 2021 ennusteiden mukaan)

Acerinox

huiput (2017/2018) 14,00, kurssi nyt 11,26 (-20%),

markkina-arvo noin 3,04Mrd (ero Outokumpuun 19%)

P/B 1,55 (ero +96% Outokumpuun 2021 ennusteiden mukaan)

Outokumpu

huiput (2017/2018) 9,91, kurssi nyt 5,60 (-43%)

markkina-arvo noin 2,56Mrd

P/B 0,79 (2021 ennusteiden mukaan)

Tässä nähdään tätä markkinoiden spekulaatiota ottamatta kantaa siihen, mitkä odotukset olivat tuolla edellisissä huipuissa. Eli hajontaa löytyy tässä verrokkiryhmässäkin. Mikään ei kuitenkaan poista sitä faktaa, että Outokumpu on tällä hetkellä monessa mielessä aliarvostetuin osake tässä verrokkiryhmässä. Mielenkiintoinen yksityiskohta on se, että P/B lukujen valossa Aperam ja Acerinox ovat tämän hetken kurssin mukaan saman hintaisia. Jos P/B luku kertoisi jotain arvostuksesta, niin Outokummun kurssin pitäisi olla nyt siellä 10 euron nurkilla (edellisen syklin huipuissa). Toki tämä vertailu on nyt hyvin karkealla tasolla.

Jos itse pitäisi miettiä sijoitusportfolioon isommassa kuvassa eurooppalaista ruostumattoman teräksen toimijaa, niin kyllä näistä kolmesta eniten potentiaalia on mielestäni Outokummussa. Samalla markkinalla kuitenkin toimitaan ja saman kokoisista yrityksistä on kyse.

11 tykkäystä

Inderes on oikeassa, näyttäähän kellokin oikeaa aikaa 2 kertaa päivässä vai miten se meni. Eri asiahan se vaan että milloin oikeasti oikeassa. Petrihän osittain kumosi/kyseenalaisti viimeksi osarin jälkeen omia puheitaan jo seuraavana päivänä VÄH ja 5.5 suosituksesta ja nyt taas onkin varmana asiasta asioiden ollessa vielä paremmin kuin silloin tai 5 vuoteen lähinnä. Liittynee ylivarovaisuuteen joka on ollut vallalla Outokummun kanssa Inderesillä jo vuosia, itse olen tämän kanssa touhunnut kohta 15 vuotta ja seurannut sekoilua sekoillen itsekkin ottaessani näkemystä firmasta. Ettei vaan lupailtaisi liikoja, koska Outokumpu on pettänyt liian monta kertaa, ehkä 8/10 kvartaaleissa lähivuodet. Viime syklissä kuitenkin osake laukkasi aivan eri sfääreissä kuin mitä Inderes “näki”, gäppiä oli kymmenissä prosenteissa. Kuitenkin tuo Petrin matokoukussa kiemurtelu on ahdistavaa katsottavaa, jätän jatkossa välistä, OP:n anaali sentää oli reipas ulosannissaan eikä ollut sellaista ajantäytettä kuin Petrin vastaava videoklippi. Oma näkemykseni on näiden kavereiden välissä, toivon tietty OP:n olevan oikeassa, kuten taisi viime huipullakin olla osakkeen huidellessa 10 -kastissa.

Mielummin osinko kuin omien ostoja, pitkään omistaneena ja kärsineenä pitäisi joskus kärsimys palkitakin, viimeiset shortit kuivuvat kokoon kun osingoista aletaan puhumaan jatkuvana virtana tulevaisuudessa. Niin mahdottomalta kuin se kuullostaakin, ja ehkä onkin jokavuotisena. Mutta miltä näyttää että menemme huippusyklin ohi ilman osinkoja ja kohta virsi on että tyhjästä ei voi nyhjäistä…

Näytti vaan pahasti tj:n puheiden perusteella siltä ettei taida tippua eikä liristä nyt keväälläkään jos ei sitten murusia tyyliin 10 - 15 senttiä. Jo kerran meni sama sivu suun, puhuttiin että kohta se on isompi, nyt ei taida sitäkään tulla. Olisi sekin viite tulevasta, sillä tämä ei ole edelleenkään osake jota kannattaa ostaa syklin huipulla ilman tietoa tulevasta osingosta. Se, jos jokin ajaa shortit taas ralliin kun riskit on mitättömät kuluissa osinkojen puuttuessa. Velan pienentäminen on toki todella tärkeätä tiettyyn pisteeseen, mutta osakkeen omistamiselle pitää löytyä jokin järkisyy, ja ymmärtääkseni julkisen osakeyhtiö -muotoisenkin yrityksen päätehtävä on edelleenkin antaa tuottoa siiihen sijoittaneille. Sijoittaja ei ole huonoihin päätöksiin halunnut sijoittaa tässä osakkeessa, vaan siihen, että syklinen tuottaa jossain kohtaa aina ja se näkyy sijoittajalle palkintona tavalla tai toisella; arvonnousu/osinko. Jos arvonnousua rajoittaa lähes AINA pelko shorttiarmeijasta Outokummun ollessa raskaimmin shortattuna vuositolkulla, niin osinkohan saisi tuota hillittyä tehokkaasti. Koko ajan höpötetään että on noussut nyt juurikin 150 %, mutta ei puhuta siitä mistä tilasta ja tilanteesta. Shortit taivaissa ja usko nollissa, pilkahdus nosti terveelle tasolle hetkessä jolla ei ollut 2 € kanssa mitään tekemistä sittenkään jos sitten tilanne ei olisi jatkunut samana lähinnä vuosia pikemmiinkin kuin kuukausia. Konkkahan näillä veloilla olisi tullut vääjäämättä mutta se ei realisoitunut eikä ollut niin liki edes. Nokiasta voi ottaa mallia omien ostojen järkevyydestä sitten kun kaikki menee pieleen, ehkä hillitsi todella mitättömän vähän osakkeen romahtamista hetkittäin mutta lähinnä kassa hävitettiin turhaan. Terveelle firmalla järkevää, mutta tämä ei ole ihan vielä siellä.

Jos Malinen nyt pettää puheissaan/teoissaan kerrankin isosti niin tämä tyrmätään shorteilla sinne 2 € kastiinkin vielä kirkkaasti syklin pohjilla. Sen verran raskas painolasti yhtiöllä on töpättyjen tekojen ja puheiden suhteen. Ei siinä paina velkasuhde enää, eihän firman hinta nytkään kuvaa tilannetta edelleenkään EPS:n suhteen.

Tänään huomaa mikä epävarmuus tässä on taas, isot eivät ole mukana ostamassa edelleenkään. Sahaa sinne tänne, kuten luottamuspohjakin. Itse en aio lisätä enää, liian paljon kiinni jo; mutta uskon edelleenkin että tämä on hyvä lappu tällä hintaakin vielä sen puoli vuotta hyvinkin. Sääli vaan että ei pääse nyt nousemaan syystä tai toisesta joka on nyt joko uskon puute tai manipulointi kurssilla robojen välillä, mene ja tiedä. Viime kerralla nousut oli paljon rajumpia, nyt ne on aika hampaattomia vaikka kaikki näyttää niin paljon paremmalta. Oliskohan ylivarovaisuus vaan tarttunut tässä lähinnä vähän kaikkiin ja Malinen ei sitä pysty karistamaan ilman karismaa? Olkoonkin että teot on vakuuttaneet muutoin toistaiseksi, osakkeessa tämä vaan ei näy tarpeeksi.

Ikävää on että kaikki jankuttaa että 10 lappu, mutta kukaan ei osta silti puheidensa mukaan. Itsellä ei mahdollista, liika on liikaa. Ja koska niin pahoja “traumoja” lähinnä historiassa tämän kanssa en anna lapsilleni edes mahdollisuutta tämän kanssa, ottakoon omat riippuvuutensa sitten johonkin muuhun lappuun ![]() Tämä palkitsee mutta liian harvoin ja välissä tämän omistaminen on kyllä sijoitusoppien vastaista lähinnä. Ei vaan ikinä oikein näe mitä kulman takana on ajoissa ennenkuin housuissa, se 15 vuoden kokemus lähinnä, liikkeet ovat olleet niin rajuja. Toivon että jatkossa livumme rauhallisen nousutahdin päätteeksi 10 -satamaan ja silloin on myyntitoimarit kivessä kirjoitettuina niillä joilla usko ei kanna enempään. En vaan ymmärrä että jos kaikki vaan myyvät 10 eurossa, mistä ostajat? Ehkä ei ihan pilkulleen 10 ole se onni ja autuus kuitenkaan tämän kanssa, jos liki päästään edes.

Tämä palkitsee mutta liian harvoin ja välissä tämän omistaminen on kyllä sijoitusoppien vastaista lähinnä. Ei vaan ikinä oikein näe mitä kulman takana on ajoissa ennenkuin housuissa, se 15 vuoden kokemus lähinnä, liikkeet ovat olleet niin rajuja. Toivon että jatkossa livumme rauhallisen nousutahdin päätteeksi 10 -satamaan ja silloin on myyntitoimarit kivessä kirjoitettuina niillä joilla usko ei kanna enempään. En vaan ymmärrä että jos kaikki vaan myyvät 10 eurossa, mistä ostajat? Ehkä ei ihan pilkulleen 10 ole se onni ja autuus kuitenkaan tämän kanssa, jos liki päästään edes.

7 tykkäystä

Tsekkaatko vielä nämä markkina-arvojen erot suhteessa Outokumpu ![]() Ei ole prosentit ihan OK.

Ei ole prosentit ihan OK.

1 tykkäys

Minusta Inderes tässä nyt nimenomaan katsoo sitä isoa kuvaa, siinä missä moni kirjoittaja täällä katsoo vain ja ainoastaan seuraavan noin puolen vuoden kuvaa. Kuten tuossa itsekin kirjoitat, niin ei Inderes mitään syklinpohjaa ennusta, koska tavoitehinta ei ole syklinpohjan mukainen, vaan Inderes ennustaa syklin tasaantumista ja sen mukaista osakkeen käypää arvoa.

En oikein tiedä millä tavalla Inderesin ennuste on “erityinen karhunäkymä”, kun tavoitehinta on käytännössä lähes tismalleen tämän päivän kurssitasossa. Inderesin mukaan osake on siis niin sanotusti täyteen hinnoiteltu, jolloin sitä ei riski-/tuottosuhteen perusteella ole perusteltua ostaa 12kk aikajänteellä. Pitää muistaa, että <12kk aikahorisontin sijoitukset ovat sitten asia ihan erikseen ja siihen vaikuttaa paljon enemmän markkinapsykologiset asiat kuin yhtiön käypä arvo.

Indersin näkemyksestä voi, saa ja varmasti ainakin osittain pitääkin olla eri mieltä, mutta ei tätä karhunäkemykseksi kannata tulkita kun ei tässä mitään kurssilaskua povata. Jos tämä tuntuu karhunäkemykseltä, niin oma ajattelumalli voi olla hiukan vääristynyt ![]()

Onko tästä jonkinlaista faktaa pohjaksi? Tiedetään kyllä, että niitä vuosisopimuksia siellä on, mutta kuinka suurelle volyymille, mihin hintaan/millaisella katteella ja kuinka pitkät toimitusajat muulle myynnille on? Eli myydäänkö nyt joulukuun vai kesäkuun toimituksia (siis muita kuin vuosisopimuksia), vai jotain siltä väliltä? Edellisessä viestissäni juuri kuvasin miten tämän vuoden tulos on heilunut voimakkaasti hyvin lyhyelläkin ennustehorisontilla, huolimatta niistä vuosisopimuksista, joten olisi tärkeää kuulla perusteluja miksi tämä sama ei voisi tapahtua ensi vuonna toiseen suuntaan.

Kiitos kannustavasta ja hyödyllisestä vastauksesta. Käytän monesti itse samaa muissa ketjuissa, mutta tapana on liittää mukaan myös linkki yhteen näistä lukuisista ansiokkaista viesteistä jossa on vastaus kysyttyyn kysymykseen ![]()

Samaa mieltä kyllä sinänsä tämänkin ketjun laadukkaista viesteistä olen. Valitettavasti vaan tännekin tulee lähes jatkuvalla syötöllä sijoituskeissin kannalta myös täysin epärelevantteja viestejä, minkä seurauksena jää moni ansiokas viesti lukematta ja niiden juuri oikeiden tiettyihin kysymyksiin vastaavien ansiokkaiden viestien etsiminenkin hankaloituu.

6 tykkäystä

Tämä Outokumpuketju on mielestäni epätavallisen korkeatasoinen mitä tulee Outokummun ja teräsmarkkinoiden informatiiviseen viestintään. Löydät vastauksen viimeiseen kysymykseen lukemalla Opan ja monen muun ansiokkaita viestejä. Kysymäsi asia on lukuisia kertoja ketjussa käsitelty. Myös Malisen viimeinen haastattelu auttaa. On hyvä, että haastetaan erilaisia näkemyksia, mutta jos haastamiseen liittyy se, että ei ole perehdytty perusasioihin, ja kysytään lukuisia kertoja jo ketjussa käsiteltyjen faktojen perään, ei tällainen haastaminen palvele ketään.

6 tykkäystä

3 tykkäystä

Kiitos huomiosta, excelin käyttäjävirhe… korjattu ![]()

2 tykkäystä

Syklisten yhtiöiden arvostuksesta. Lähtökohtaisesti, mikäli syklit ovat ”samanmittaisia” (ajallisesti ja siten, että syklin huipulla (esim. 1,40 EPS, kesto 2 vuotta), keskiosalla (esim. 0,70 EPS, kesto 6 vuotta) ja pohjalla (EPS 0,05, kesto 2 vuotta) tehdään samanlaista tulosta eri syklien välillä), tulisi yhtiön arvostus olla suhteellisen stabiili. Tarkoitan siis sitä, että markkina-arvo (joka tietysti heijastuu osakkeen hintaan) pysyisi koko syklin lähes samalla tasolla. Muutokset markkina-arvossa tapahtuvat vain tilanteissa, joissa liiketoiminnan kannattavuus muuttuu riittävästi. Kaikki varmaan ymmärtää, että ei kukaan osta osaketta (ei ainakaan pitäisi ostaa) syklin huipulla hintaan 12 EUR, jos pian on odotettavissa pudotus arvoon 2 EUR. Siksi markkinat hinnoittelevat, tai ainakin pitäisi hinnoitella, osake esim. arvoon 7 EUR koko syklin ajan. Näin ollen P/E olisi:

- Syklin huipulla (EPS 1,40): 5

- Keskiosalla (EPS 0,70): 10

- Pohjilla (EPS 0,05): 140

Huom. Yllä olevat luvut, ja syklin pituus ja vaiheet, ovat kuvitteellisia ihan sen takia, että näin asia on helpommin selitettävissä. Jos sykli olisi 10 vuotta, niin EPS ja oletetut vuotuiset osingot voisivat olla esim. seuraavat:

| Syklin vaihe | EPS | Vuotuinen osinko |

|---|---|---|

| Huippu | 1,40 | 0,35 |

| Huippu | 1,40 | 0,35 |

| Keski | 0,70 | 0,35 |

| Keski | 0,70 | 0,35 |

| Keski | 0,70 | 0,35 |

| Keski | 0,70 | 0,35 |

| Keski | 0,70 | 0,35 |

| Keski | 0,70 | 0,35 |

| Pohja | 0,05 | 0,35 |

| Pohja | 0,05 | 0,35 |

| Yhteensä | 7,10 | 3,50 |

Jos siis ”stabiili” osakkeen arvo olisi 7 EUR, olisi osinko 5 %.

Noin sen siis pitäisi toimia, jos liiketoiminta olisi vakiintunutta. Mitä Outokumpuun tulee, niin liiketoiminta ei ole ollut kovin stabiilia ja siksi yli- ja alilyöntejä ollaan nähty lähihistoriassa. Järkevä sijoittaja käyttää varsinkin alilyönnit hyväkseen ja ostaa osaketta siihen 2 EUR:n hintaan. Koska markkina on täynnä pelureita (ja luotto Outokumpuun markkinoilla on vielä suhteellisen heikkoa), niin on varsin todennäköistä, että markkinoiden viilennettyä osake painetaan taas selkeään ”alilyöntitilaan”. Oletan, että Indereksen tavoitehinta 5,50 EUR juurikin noudattaa tässä viestissä esitettyä periaatetta…siitä sitten voi olla montaa mieltä, että onko tuo arvio oikea vai ei.

6 tykkäystä

Kannattaa muistaa että jos Outo nyt maksaa korolliset velkansa pois niin se tarkoittaa noin 0.13€ EPS lisäystä tästä ikuisuuteen, eli jos aikaisemmin oli syklin pohjalla 0.05 niin jatkossa se olisi 0.18.

15 tykkäystä

Joo…tuo oli siis vain simppeli malli periaatteesta. Ja täytyy myös muistaa, että joka vuosi jää toinen 0,35 EUR/osake investointeihin ja sinne kassan pohjalle. Tuolla esimerkillä voisi karkeasti sanoa, että hinta 8 EUR/osake olisi aika passeli ![]()

1 tykkäys

On tätä pohdittukin tässä ketjussa mutta en pysty kahlaamaan kaikkia kahta tuhatta viestiä läpi niin kysyn tässä:

Miten näette, onko mahdollista ja/tai todennäköistä, että vähäpäästöinen teräs saisi samantyyppistä nostetta kuin vähäpäästöiset polttoaineet? Eli voisiko tästä saada nostetta, kannattavuuden parantumista ja syklisyyden vähentymistä tulevaisuudessa? Ja onko päästöpuolella Outokummulla sellaisia pysyviä kilpailuetuja, että se kykenisi oikeasti hyödyntämään tätä asiaa?

1 tykkäys

Ruotsalaiset ovat askeleen edellä päästöttömän teräksen kehittämisessä, Ruotsin Lapissa menossa useampikin projekti ja esim. autoteollisuus osoittanut kovaa kiinnostusta asiaa kohtaan. Mutta Outokumpu ymmärtääkseni erikoistunut ruostumattomaan teräkseen,ruotsalaiset eivät eli hieman eri markkinalla mennään?