Toistaiseksi vain tietyt erittäin kovat brändit ovat valmiita maksamaan hiilineutraaleista metalleista preemiota, eivätkä nämä preemiot ole kovin suuria. Imagonnostatusta niille jotka ovat sitä valmiit maksamaan, koskee vain marginaalista määrää tuotannosta toistaiseksi. Onhan se tietysti siinä mielessä iso mutos että pari vuotta sitten kukaan ei ollut valmis maksamaan senttiäkään ylimääräistä. Tähän olen törmännyt muissa metalleissa,

Outokummun kykyä hiilineutraalin ruostumattoman tuottamiseen en osaa arvioida. Ongelma Torniossa on mm. Suomen sähkö-mixin CO2. Kaikki mikä tarvitsee sähköä tuottaa sen takia Suomessa suuremmat päästöt kuin vastaava tuotanto Ruotsissa. Suomi on edelläkäviä vain Marinin hallituksen puheissa.

Inderes on päivittänyt yhtiöraportin osarin jälkeen, itse tavoitehintaa (5,5 EUR & vähennä) palstalla onkin jo puitu ja päivitelty.

-kuten huomattu, jopa firmalle itselleen on ollut kovin hankalaa katsoa vaikkapa tuo 3Q2021 käyttökate etukäteen. Osarin yhteydessä Elokuun 5pv arvio oli Käyttökatteesta että “similar”=223 MEUR, ja lopputulema oli 295 MEUR kun kvartteripäättyi. 35pv oli mennyt ja 55pv jäljellä (fully booked). Noususta 22 MEUR oli niitä varastoarvon/derivaattojen erikoiseriä joita osari kerrottiin että ei pitäisi tulla

-vaikea siis tulevaisuutta ennustaa… mutta itse näen että 2021 hintakehityksen ja 2022 kauppatilanteen johdosta paremmaksi kuin 2021 koska korkeat 1700-1800 EUR/t Base Price -hinnat valuvat Euroopan hintoihin lead time kautta vasta 1Q2022 alkaen, samoin uudet vuosisopparit tulevat voimaan vasta 1.1.2022 alkaen (tämän vuoden vuosisopparit neuvoteltiin vuosi sitten jolloin base pricet lienivät luokkaa 700-800 EUR/t

Ehkä kuitenkin hyvä kurkata perusteita mitä Inderes syklin käänteestä arvelee, ja siihen DCF-laskelma on se näkemys mikä on raportissa esillä. DFC -arvoksi / osake on laskettu 7,0 EUR mikä on enemmän kuin edellisen arvion 6,6 EUR

Tuossa laskelmassa 2021 liikevoitto on 781 MEUR, 2022 537 MEUR, 2023 348 MEUR

-jos kuvittelisi, että 2022 olisikin +10% vs 2021, ja 2023 olisi sitten -30% vs 2022 eli vähän siirrettäisiin ja nostettaisiin vähän syklin huippua niin 2022 antaisi 859 MEUR eli 322 MEUR enemmän vuodelle 2022. 2023 vastaavasti tulisi (-30% vs 2022) 601 MEUR eli 253 MEUR enemmän

-näin ihan lähitulevaisuuteen tulisi 322+253=575 MEUR lisää ja verojen (20%) jälkeen 460 MEUR

-diskontteilematta em 2 muutosta antaisi n 1,00 EUR/osake DCF:ää lisää eli

→ DCF = 7,0+1,0 = 8,0 EUR

Mikä tavoitehinta pitäisi olla osakkeella jos DCF on tuollainen? No kai se on vähän makuasia mutta oma tavoitehinta on Indeä korkeammalla ja enemmän OP:n suunnalla, koska kuvittelen 2022 tuloksen olevan jopa em esimerkkilaskelman yläpuolella ja markkinoiden muuttuneen lähivuosien osalta Kiinan ylituotannon ja dumppauksen osalta (sähköpula, CO2-rajoitukset, saasteet, viennin alv-palutuksen vähentämiset jne), säteillen muun maailman hintoihin. Unohtamatta Outsan etumatkaa vihreässä siirtymässä.

Ei Outokumpu tai ruostumaton ole missään omassa kuplassaan, syklin kääntymiselle on aina joku syy ja se sama syy vaikuttaa myös kaikkeen muuhun elämään. Sen takia en kaipaa asiantuntijan lausuntoa, että sykli kääntyy, muta kuulisin mielelläni, että miksi sykli kääntyy seuraavan kerran.

Tuotannon liian nopea kasvu on joskus ollut syy ruostumattoman markkinan pilaamiseen. Sellaista investointivyöryä ei nyt ole valmisteilla, joten tämä pelko on turha vielä useita vuosia.

Syklin voi kääntää moni asia: inflaatiopelkojen takia nostetut korot ja tämän vaikutus investointeihin eli kysyntään, halpatuonti Kiinasta koska paikalinen kysyntä romahtaa tai joku muu syy. Kriisejähän riittää. Oli syy mikä tahansa, niin se ei ole mikään pelkästään ruostumattomaan vaikuttava tapahtumaketju. Jos syy on koroissa, niin vaikutus iskee laajalti kaikkiin osakkeisin. Jos syy on Kiinan tilanne, niin tämä pitää ottaa huomioon samalla lailla kaikissa Kiinariskiä sisältävissä osakkeissa.

Jos saman perussyyn aiheuttama käänne ennustetaan ruostumattoman markkinoille puolen vuoden päähän, mutta muille aloille vasta usean vuoden päähän, niin jompikumpi on mielestäni väärässä.

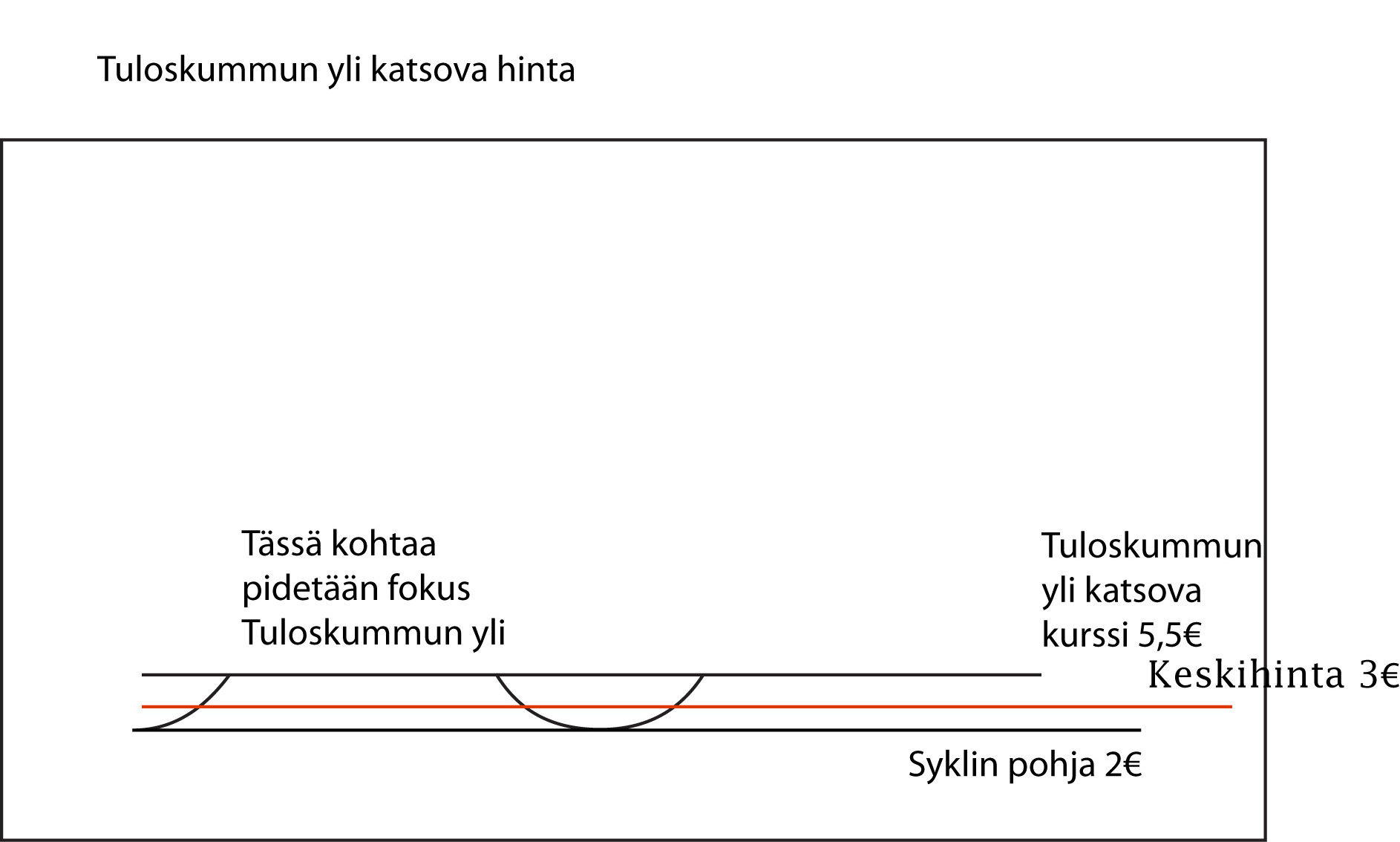

Sovitaan tässä niin, että syklin yli katsova sopiva keskihinta Outokummun osakkeelle on 8 € perustuen syklin yli toteutuviin nettotuloksiin. Syklin yli arvioitu P/E voisi tuolloin olla vaikkapa 10. Koska emme voi joka tapauksessa sitoa Outokummun osaketta viivasuoraksi 8 euron osakkeeksi, kurssihuiput ja Kurssipohjat on vain hyväksyttävä syklin eri vaiheissa. Näyttää siltä, että palsta on jakautunut isoa kuvaa ”tuloskummun yli” katsoviin ja normaali syklisyyden hyväksyviin koulukuntiin.

Isoa kuvaa tuloskummun yli katsovassa ajattelussa kurssi sidotaan noin noususyklin puolivälissä johonkin kiinteään kurssiin. Outokummun tapauksessa tuo kurssi on 5,5 €. Kurssigraafi näyttää tällöin tältä.

Tuloskummun yli katsovassa ajattelussa on se ongelma, että tällä tavalla laskettu keskikurssi syklin yli jää erittäin alhaiseksi. Tässä tapauksessa se on 3 €. Syklin yli katsova EPS taas oikeuttaisi 8 € keskikurssiin. Aliarvostuksesta tulee pysyvä, eikä tällaiseen osakkeeseen kannata sijoittaa missään syklin vaiheessa.

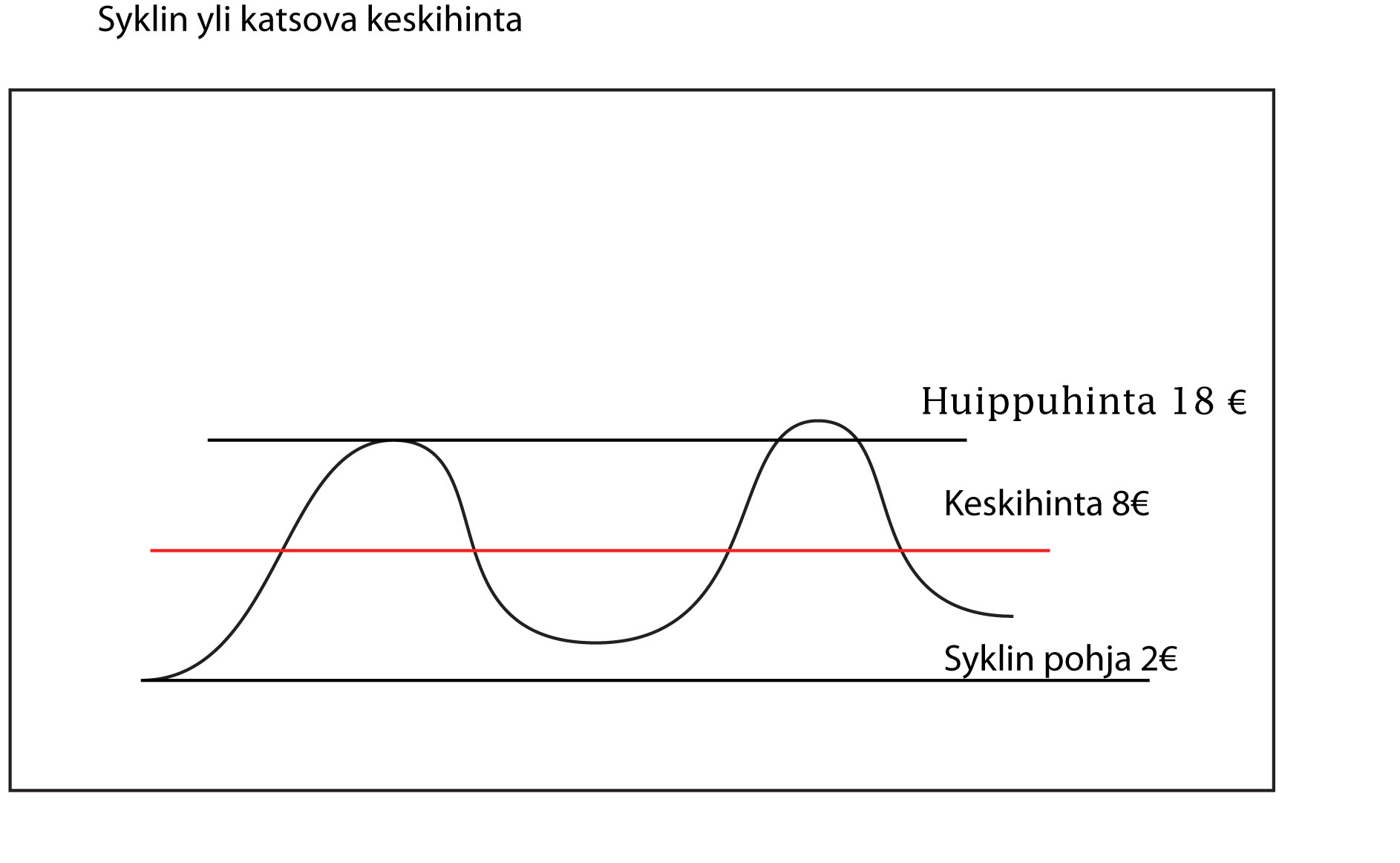

Normaalissa syklisyydessä huippukurssin ja pohjakurssin erotus on suuri. Silloin kurssikuvaaja näyttää tältä.

Jotta saavutettaisiin 8 € keskikurssi, jonka syklin yli laskettu ESP oikeuttaa, huippukurssin ja pohjakurssin erotus on oltava hyvin suuri. Muuten tuota keskihintaa ei saavuteta.

Itse en kannata laajaa tuloskummun yli katsovaa koulukuntaa, koska se johtaa osakkeen suureen krooniseen aliarvostukseen. Normaaliin syklisyyteen kuuluuvat suuret erot huippuhinnan ja pohjahinnan välillä. Jos tätä ei hyväksy, silloin ei pidä sijoittaa syklisiin osakkeisiin.

Olen seuraillut Outokumpua n. 20v, ja siitä on todella kauan kun nämä asiat ovat loksahtaneet yhtä hyvään asentoon. Ihmettelen, että jos “katsotaan kummun taakse”, niin ei kuitenkaan keskustella mikä kaikki siellä on muuttunut. Ja jos mietitään ihanne-skenaario, mitä positiivista vielä olisi tapahduttava että asiat muuttuvat? Miten pitkään Outokumpu on esim. valittanut Aasian dumppauksesta… Paine “likaista” terästä kohtaan on kova ja en näe miten se palaisi entiseen. Tietysti makropuolella voi tulla äkkiliikkeitä, mutta mitä muuta Outokummun pitäisi sen suhteen tehdä? Tämän takia kertoimet ovat pienemmät.

Tuntuu kuin olisi epäusko vallalla, voiko tämä olla totta, vaikka numerot näyttävät että on. Toisaalta se luo tuottomahdollisuuden. Sitten kun yhtälö on todistettu, on paras potentiaali syöty, ja aika kiittää kyydistä

Tämä on syklisten osakkeiden ilmiö*, mitä en tajua. Ymmärrän kyllä, että on kiva ostaa halvalla syklin huonossa vaiheessa ja myydä kalliimmalla kun ollaan huippusyklissä. Tähän asti siis tajuan. Mutta siitä eteenpäin en tajua - miksi joku ostaa syklin huipulla kovaan hintaan yhtiötä, jonka tiedetään olevan luonteeltaan syklinen? Näihin syklisiin tavallaan tarvitaan joku “riittävän hölmö ostaja”, joka on valmis ottamaan tappiot vastaan syklin kääntyessä. Jos riittävän hölmöjä ostajia ei ole tarpeeksi ei kurssikaan nouse syklin kohotessa.

Jotta ei olisi ihan off topic: onko Outokummulla toivoa syklisyyden vähentymisestä?

(*Tämä ei koske pelkästään Outokumpua vaan syklisiä noin yleisemminkin.)

Eihän analyytikon tehtävä ole lähteä veikkailemaan millä kertoimilla kansa milloinkin haluaa osakkeet arvostaa. Tavoitehinta on ylipäänsä merkitykseltään melko viihteellinen, juuri siksi että arvostuskertoimet muuttuvat niin nopeasti. Ja kun riskitöntä korkoa ei ole, riskiä voi hinnoitella itse kukin omista lähtökohdistaan. Analyytikolla ainoa oikea lähestymistapa on yli syklin -arviointi niin kassavirroissa kuin niiden diskonttauksessakin.

Ennuste oli just sitä mitä odotettu, eli sen verran mitä kurssi on arvaushetkellä. Kun ei pysty arvioimaan kurssia, niin turvallisinta on olla arvaamatta kumpaankaan suuntaan.

Malinenhan kehui aiemmin että yhtiön sisällä on taannoin kehitetty mikrosyklisyys, jolla kumotaan osittain syklisyyden vaikutuksia. Kuullosti lähinnä soopalta, sillä kun tanssit on tanssittu, niin minne tuotetta enää silloin saa menemään. Varastojakaan kukaan ei halua turhaan täyttää vaikkeivat tuotteet tässä kohtaa “happanekaan”. Supersykli on ainoa toivo jolla saadaan osinko ja velka hilattua, siihen Inderesin usko on näemmä puhdas nolla. Muilta sitä löytyy, mutta miksi nyt Inderes ottanut vallan tässä ajattelussa koska aiemminkin lähinnä ollut isosti myöhässä tai väärässä TAI “liian ajoissa”, kuten Petri tässä kehui olleensa tämän kvartaalin suhteen.

Longin myyntiä kukaan ei edes haaveksi enää, joskin oli hyvä kuulla että Kemin kaivos kehittyy; sinne osoitettiin 200 milj.edellisvuonna. Tämä jälkeen eka kerta kun puhutaan, ikävää että “kaapeli” katkesi ja vei KUUSI kk taaksepäin. Ihmeellinen kaapeli kun aiheutti moisen kiipeli.

Inderes myy analyysia, moni muu myy osakevaihtoa ja ennustaa siksi positiivisemmin. Johonkin se käänne on ennustettava, ja on paljon tuevallisempaa ennustaa pehmeitä muutoksia kuin sellaisia rajuja käänteitä mitä ne todellisuudessa ovat.

Näkisin itse, että Inderesillä ei haluta tehdä samaa mokaa, mikä viime kerralla Outokummun kanssa kävi. Kiinan halpatuonti ja Trumpin tullit osuivat rajusti Outokumpuun, mutta silloin tulevaa laskua ei ollut Inden papereissa, vaan tavoitehintoja reivattiin alas vasta jälkikäteen. Ihmettelen vain sitä, että tavoitehinta on pysynyt samoilla nurkilla jo hyvin pitkään, vaikka Outokummun näkymä on kirkastunut. Kiinan mahdollisesti pysyväkin viennin vähentyminen ei mielestäni näy Inderesin analyysissä, eikä myöskään kustannussäästöt (250 miljoonaa), joista foorumilla on puhuttu. Näillä toimenpiteillä tulevaisuuden taantumissa kustannusrakenne on alhaisempi. Saa nähdä voisiko velkalastia saada laskettua myös Long Product-segmentin myynnillä. Vuosi sitten ymmärrettävästä syystä koronan keskellä siitä oli vaikea päästä eroon. Nyt syklin käännyttyä voisi segmenttiä yrittää jälleen kaupata.

Syklin kääntymisen ennustaminen on erittäin vaikeaa, siinä on muuttujia hyvin paljon ja ne vaikuttavat erilaisilla painoarvoilla ja niiden vaikutussuhde toisiinsa ei ole välttämättä selvä ja looginen. Lisäksi vielä eri maantieteelliset alueet eivät kulje samassa tahdissa. Nyt vielä tilannetta on sekoittamassa ilmastonmuutoksesta johtuvat megatrendit, joiden vaikutus ensisijaisesti tarjontapuoleen, mutta myös kysyntäpuoleen on hankalasti ennakoitavia. Ainoa varma asia on, että suhdannekäänne on päivä päivältä lähempänä.

Itseä pistää silmään tuo olettamus kun puhutaan “milloin Outokumpu jälleen tekee tappiota…”.

Tämä siksi koska Outokummun kilpailijat (foorumilta luettuna) pystyvät myös heikompana aikana tekemään matalaa tulosta.

Mikäli ei syystä tai toisesta pystytä tekemään positiivista tulosta syklistä riippumatta niin silloinhan ollaan nähdäkseni täysin syklin armoilla ja mielestäni perusteltua myös silloin hinnoitella yhtiö ottaen huomioon tämä epäkohta.

Foorumilla ollaan paljolti vakuuttuneita siitä että Outokumpu saa nyt tässä syklissä velat maksettua ja ne olisivat käytännössä jo historiaa mutta onko tämä nyt aivan “kirkossa kuulutettu” asia? Mielestäni ainakin Inderesin analyysissä jäätiin vielä odottavalle kannalle.

Itse kyllä omistajana haluan uskoa että tämä tuloskunto nyt pysyisi niukasti plussan puolella myös heikompana aikana, joka sitten mielestäni sallisi yritykselle korkeampaa arvostusta syklin yli mutta ymmärrän / koitan ymmärtää myös tätä Inderesin näkemää uhkaa…

Jos osakevaihtoa ollaan myymässä niin samaan pääsee kaikilla muilla paitsi PIDÄ-suosituksella. Eli en osta tätä näkemystä. Näkemykseni mukaan OP:n analyytikot yrittävät tuoda lisäarvoa asiakkailleen siinä missä muutkin analyytikot.

Tässä suositushinta-asiassa näkyy että poterot on kaivettu syviksi. Ympäröivää maailmaa yritetään selittää omasta poterosta näkyvän maiseman mukaan.

Nostan hattua Inderesin analyytikolle. Hyvä analyysi, hyvin esitetty näkemys joka selvästi on vastavirtaan. Aika näyttää kenen analyysi oli paras ja kuka toisteli kauppamatalan jargonia tuottamatta lisäarvoa asiakkaalle.

Outokumpu itse katsoo, että yhtiö on hyvissä asemissa vähentämään päästöjä, eritoten Torniossa. Tavoitehan on -30% kokonaishiilijalanjäljestä tällä vuosikymmenellä. Sähköä isompi asia on Torniossa käytetty koksi.