Jos aina katsotaan tuloskummun yli, silloin otetaan syklin lähtökohta eli Outokummun kohdalla edellinen tappiollinen tulos vuonna 2020, ja kiinnitetään silloinen kurssi tavoitehinnaksi (tässä tapauksessa 2 €). Tämä tavoitehinta täytyy pitää koko supersyklin yli, koska joskushan Outokumpu tekee jälleen tappiota ja kurssi on sen 2 €.

Kun haarukoidaan sitä, milloin Outokumpu jälleen tekee tappiota, joudutaan todennäköisesti menemään 2030-luvulle. Tähän on monta syytä. Outokumpu on nettovelaton 2023 (todennäköisesti jo aikaisemmin). Outokumpu on ajanut 250 miljoonan käyttökatesäästöohjelman läpi. Säästöä syntyy nettovelattomuudesta ja säästöohjelmasta yhteensä yli 300 miljoonaa euroa vuodessa.

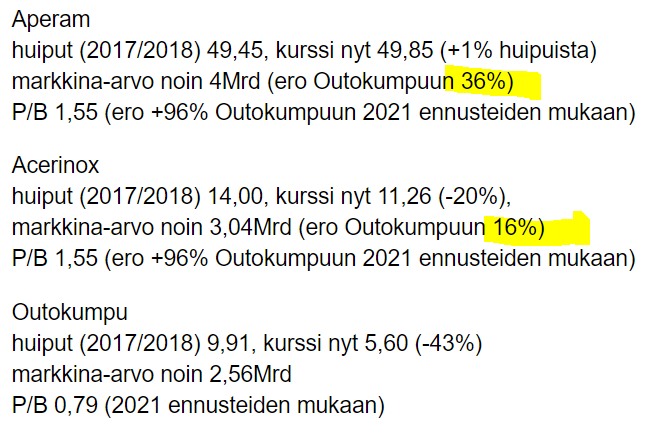

Teräsmarkkinat ovat murroksessa ja muuttuneet. 2010-luvulla kiinalainen halpateräs dumpattiin länsimarkkinoille. Nyt tuo tulva on ehtynyt, ja Kiinan tuotanto ei riitä edes heidän omaan käyttöönsä. Kiina (ja muutkin, jotka aikovat tuoda terästä länteen) joutuu hiilidioksidin vuoksi uusimaan koko terästuotansa, eikä se tapahdu hetkessä. Kun katsotaan hyvässä kunnossa olevia terästuottajia kuten Aperamia, se pystyi tekemään tulosta lähes koko 2010-luvun kiinalaisterästulvan ajan. Hyvä tase on siis avain pärjäämiseen myös huonoina aikoina.

Jos Outokumpu maksaa tasaisesti osinkoa lähes koko 2020-luvun, ja jos Outokumpu ryhtyy ostamaan omia osakkeita, voidaan hyvin kysyä, onko perusteltua aina katsoa koko tuloskummun yli. Jos Outokumpu ryhtyy ostamaan omia osakkeita, Outokumpu ei palaa 2 € hintaan edes seuraavassa tappiokvartaalissa.

Jos tätä erityistä karhunäkymää haluaa arvostaa, täytyy myös pystyä perustelemaan, miksi krooninen tuloksenteon aliarvioiminen on arvostettavaa. Inderes ennakoi nyt Q4:lle EPS 0,51 € (tämä ei enää jää kovin paljon toteutuvasta tuloksesta), mutta EPS 0,88 € (syyskuussa 0,51€) koko vuodelle 2022. Minä en nähnyt perusteluja sille, miksi Outokummun tuloskunto romahtaisi näin perusteellisesti ensi vuonna varsinkin, kun 1H2022 on jo suurin piirtein taputeltu ennätyshinnoilla ja ennätyskorkeilla pitkillä sopimuksilla.

Minusta Inderes nimenomaan ei kykene näkemään isompaa kuvaa eli teräsmarkkinoilla ja Outokummussa tapahtuvia pitkän ajan muutoksia. Jos kerran katsotaan koko tuloskummun yli, miksi silloin ei pidetä tiukasti kiinni 2 € tavoitehinnasta?