Eilen juuri kirjoitin siitä, että kovin usein yrityksiä arvuutetaan vain tuloslaskelman perusteella ![]() Lainan lyhennykset ja ihan käteisen kertyminen taseeseen ei siis paljon merkitse, ei edes ammattipiireissä.

Lainan lyhennykset ja ihan käteisen kertyminen taseeseen ei siis paljon merkitse, ei edes ammattipiireissä.

Ja tuloslaskelmaperusteisesti (“lyhyen tähtäimen”) Outokumpu on edullinen, kuten analyysissä seisoo. Halpa paperi siis, ihan joka vinkkelistä.

5 tykkäystä

Eikä myöskään ole ollut merkitystä nykyisillä tuloksilla. Inderes on nostanut ennusteita monta kertaa mutta loppu tulos on aina sama. Eli käytännössä vaikka tulosta olisi tehty paljon vähemmän niin tavoitehinta ja suositus olisi ollut sama. Tätä en itse ymmärrä. Myös velkaa oli lyhennetty ja lyhennetään vielä tänä vuonna reilusti, mutta nämäkään ei vaikuta inderesillä. Jos mietitään sitä ihan ensimmäistä kertaa kun inderes antoi 5.5e ja vähennä ja katsottiin sen hetken ennusteita ja verrataan nykyisiin niin onhan tämä nyt outoa. Tottahan se sykli joskus kääntyy, mutta kumpu voi olla hyvin eri yhtiö silloin.

16 tykkäystä

Ja minua kiinnostaa syklin kääntymisen anatomia. Lisääntyykö tuotanto, mikä romahduttaa kysynnän? Alkaako dumppaus Aasiasta uudestaan sekä Eurooppaan että Amerikkaan? Kai syklin kääntymisen syyt on analysoitu?

7 tykkäystä

Alkaa jo mennä ohi aiheesta, mutta huomioiden Inderesin aseman suomalaisessa sijoituskentässä keskustelu on varmasti aiheellista.

Omasta mielestäni Inderesin analyysi on aukoton. Outokumpuun sijoittaneena olisin tietenkin toivonut hieman rohkeampaa näkemystä siihen suuntaa, että lyhyen aikajänteen tulosodotus auttaisi myös keskipitkän ja pitkän aikajänteen tavoitteiden ylittämisessä.

Pitää rehellisesti myöntää, että Outokummulla on historia, jota ei voi ravistella hetkessä pois. Näyttöjä tarvitaan vielä lisää, jotta osakkeen arvostus nousisi merkittävästi nykyisestä.

Joskus sitä toivoisi rohkeampia avauksia suomalaisilta analyytikoilta. Jos vain katsoo, mitä kaikkea tapahtuu vaikkapa Teslaan ja Metaan jollain tavalla liittyvien yhtiöiden ympärillä on ainakin lätäkön toisella puolella vähän eri meininki. ![]() Rohkeitä näkemyksiä piisaa ja epäonnistumisia ei pelätä. Yllättävän usein rohkeus on myös palkittu ruhtinaallisesti viimeisen parin vuoden aikana.

Rohkeitä näkemyksiä piisaa ja epäonnistumisia ei pelätä. Yllättävän usein rohkeus on myös palkittu ruhtinaallisesti viimeisen parin vuoden aikana.

En kaipaa suomalaiseen osakeanalyysiin Amerikan meininkiä, mutta rohkeutta saisi olla hitunen lisää. Näkemys syntyy toisinaan ehkä liikaakin pelkistä näytöistä eikä vielä realisoimattomille vaikuttimille anneta aina riittävästi painoarvoa.

16 tykkäystä

Danske: Osta ennallaan, target 7,70 € → 8,00 €

23 tykkäystä

OP katsoo hintaa 2023 asti joten muuttumaton 10e ja osta.

21 tykkäystä

Ja siitä rohkeudesta puheen ollen tosiaan:

OP: Parhaat päivät vielä edessä otsikoinnilla

Osta, target 10,0 € ennallaan

Nostaisin ennusteet vielä esille, sillä ei odoteta merkittävän suurta käännetta huonommaksi.

EPS 2021 1,40 €

EPS 2022 1,64 €

EPS 2023 1,19 €

20 tykkäystä

Eihän Inderes tai kukaan muukaan tiedä milloin metalli puolen sykli kääntyy laskuun.

Nuoremmat sijoittavat tuntuvat pitävän Inderesin ja muidenkin tavoitehintoja jotenkin

“kiveen hakatuilta” varmana hintana. Osa ammatilaisista ei edes välitä tai seuraa näitä tavoitehintoja vaan tekevät omat analyysit.

Ne ovat kuitenkin pelkkiä “arvauksia” vuoden päähän.

Mielestäni Inderesillä on analyysit ja tavoitehinnat osuneet paremmin kohdalleen

pienemmissä yhtiöissä. Large capin yhtiöissä inderesin osumatarkkuus ei ole ollut niin hyvä kuin pienemmissä. Ehkä large capit ovat vaikeampia analysoida.

2 tykkäystä

Hyvältä näyttää. Kiinan dumppaus on loppunut eikä dumppaus jatku 2022. Outokumpu on nettovelaton yhtiö 2023, kuten toimitusjohtaja esittää. Osinko tulee vuodelta 2021, mutta toimitusjohtaja ei aivan oikein puutu hallituksen tuleviin päätöksiin.

Osakkeen suunta on koilliseen. Liike on vakaata, koska talous ja markkina kehittyy erittäin positiivisesti vuoden 2022 aikana. En ymmärrä joidenkin analyytikkojen ajatusta siitä, että outokumpu palaa vanhoihin tuloslukuihin jokin epämääräisen syklin jälkeen?

Outokumpu on täysin muuttunut yhtiö jo vuoden 2022 jälkeen ja esim. kaivostoiminta on eriytetty ja long product toiminta myyty, kuten toimitusjohtaja on aiemmin esittänyt.

11 tykkäystä

Nordea: Osta ennallaan, target 7,50 € → 8,00 €

12 tykkäystä

Kun Outsalla velkalasti pienenee, niin samalla rahoituskulut vähenevät ja se menee suoraan tulokseen.

12 tykkäystä

Täytyy sanoa että ensimmäisen kerran ihan ihmettelen analyysia näinkin paljon ![]() Mitä olisi siis vaadittu, eli kuinka kovat tulokset ja näkymät olisi pitänyt olla jotta näkymä analyytikolla muuttuisi. Hyvä tietysti muistaa itsekin, kuten muut ovatkin todenneet, niin tavoitehintojen sokea tuijottaminen ei kovin hedelmällistä ole, mutta onhan tässä erittäin iso näkemysero kun vertaa OP ja Danskeen. Muuttuuko tämä näkemys sitten kun seuraavalla kvartaalilla sama meno jatkuu? Eikö silloinkin katsota tuloskummun yli? Koska jos näkymä silloin muuttuu niin onhan se toki hyvä sitten ladata tässä vaiheessa ne odotukset, että tämä oli poikkeuksellinen kvartaali ja analyytikon mukaan jatkossa vastaavaa ei enää tule.

Mitä olisi siis vaadittu, eli kuinka kovat tulokset ja näkymät olisi pitänyt olla jotta näkymä analyytikolla muuttuisi. Hyvä tietysti muistaa itsekin, kuten muut ovatkin todenneet, niin tavoitehintojen sokea tuijottaminen ei kovin hedelmällistä ole, mutta onhan tässä erittäin iso näkemysero kun vertaa OP ja Danskeen. Muuttuuko tämä näkemys sitten kun seuraavalla kvartaalilla sama meno jatkuu? Eikö silloinkin katsota tuloskummun yli? Koska jos näkymä silloin muuttuu niin onhan se toki hyvä sitten ladata tässä vaiheessa ne odotukset, että tämä oli poikkeuksellinen kvartaali ja analyytikon mukaan jatkossa vastaavaa ei enää tule.

14 tykkäystä

Näitä tavoitehintoja jne. on tässä kommentoitu jo varmaankin riittämiin, mutta yhden asian nostaisin vielä esille: Petri on edellisessä päivityksessään (siis ennen tämänpäiväistä) todennut, ettei näe syytä arvostaa Outokumpua verrokkiyhtiöitä korkeammalle. Verrokkien arvostukset ovat tällä hetkellä 30-50% korkeammat kuin Outokummun ja paljon lähempänä 12kk targetteja kuin Outokumpu. Jos Outokumpu olisi keskiarvoisesti samalla tasolla kuin verrokkinsa, niin kurssi olisi tällä hetkellä ehkäpä jossain 9 euron tietämillä. Verrokit ovat käytännössä nyt edellisen syklin huipuissaan, Outokumpu kaukana siitä. Ja velkaantuneisuuskin lähes samaa tasoa kuin esim. Acerinoxilla, jonka arvostus kuitenkin paljon korkeampi kuin Outokummulla.

Kyse on tuosta luottamuksesta ja sen puutteesta. Osalla analyytikoista luottamusta ei edelleenkään ole syklin jatkumiseen ja varsinkaan Outokumpuun. Tosiasia on myös se, että kun riittävän kauan pitää kiinni tuosta 5,5 eurosta, niin varmastikin jossain vaiheessa se osuu kohdalleen. Sijoittajan on tietysti itse tehtävä päätöksensä, mutta kyllähän nämä ammattilaisten analyysit antavat isosti tukea päätöksentekoon. Jos katsoo metsää puilta eli isompaa kuvaa kuin mitä esim. Inderes liputtaa, niin valtaosa markkinoista uskoo paitsi syklin kestävän pidempään niin myös siihen, että Outokumpu on aliarvostettu osake.

Syklinen osake tai ei, niin onhan maailman ennustaminen varsin vaikeaa pidemmälle kuin 6-12kk, kuten esim. pandemia opetti. Tai eskaloituvat konfliktit. Tai finanssikriisit. Tai Kiinan kiinteistömarkkinoiden ongelmat. Tavallaan Outokummun ennustaminen 6-12kk päähän on mielestäni nyt jopa suhteellisen helppoa, kun tilauskanta kantaa pitkälle. Onhan Nokiakin romahtanut jopa kvartaalissa, vaikka sen toimialaa ei pidetä kovinkaan syklisenä. Nokia teki kovan tuloksen ja Inderes pamautti saman tien kunnon tavoitehinnan noston ja suosituksen. Siltikin, Nokian tuloskunto voi hiipua yhtä nopeasti kuin nousikin. Periaatteessa melkein kaikilla yhtiöillä näin voi tapahtua, mutta toki se vaatisi isoa maailmankuvan muutosta. Jos teräksen sykli kääntyy, tarkoittaa se myös isommassa kuvassa maailmantalouden kasvun hiipumista. Aika harva toimiala selviää siitä ilman haasteita.

Maailman talouskehityksen ennustetaan jatkuvan tulevina vuosina vahvana ja se on yleisesti satanut syklisten laariin. Selvää on, ettei tällaisia teräksen hintoja nähdä loputtomiin. Toisaalta, jos myyntihinnat laskevat ja markkina jäähtyy hieman, tarkoittaa se myös kustannusten (esim. energia, rahti, raaka-aineet) laskemista. Niinhän markkinatalous toimii, kysyntä ja tarjonta määräävät lopputuotteen hinnan. Eli ei syklin kääntyminen “normaalimpaan” tarkoita romahdusta ja ottaen huomioon mekanismit, on Outokummullakin pidemmällä juoksulla hyvät mahdollisuudet ja edellytykset tehdä edelleen hyvää tulosta. Tällainen sanoisinko älytön tuloskunto ei voikaan jatkua loputtomiin, enemmän kiinnostaa millaiseen iskuun yhtiö saadaan kun markkinat “normalisoituvat”. Ottaen huomioon velkaisuuden laskun (rahoituskulut), 250Meuron kustannussäästöohjelman, ylivertaisuuden ympäristöasioissa (päästöt), Americasin jalansijan vahvistumisen jne. on Outokumpu mielestäni huomattavasti paremmassa iskussa kuin aikoihin. Tätä markkinat nyt kipuilevat; onko Outokumpu eri yhtiö kuin aikaisemmin vai se sama sarjapettäjä. Kaikki merkit viittaavat siihen, että Outokumpu on uusi parempi yhtiö kuin aikaisemmin. Ja kun seuraavat 12kk korjaavat totaalisesti kassan ja velkasuhteen, ei ole mielestäni olemassa niitä tekosyitä, miksi Outokumpu olisi enää verrokkejaan heikommassa asemassa.

26 tykkäystä

Ja I ennustaa todellakin ensi vuodelle 0,88. Nyt siis OK myy ensi kesää yhä nouseviin hintoihin, kun pitkiä sopimuksia uusitaan ja tuotemixiä justeerataan yhä parempaan suuntaan. Malinen kertoi lisäksi eilen, että käännettä markkinalla ei ole näköpiirissä. Tuo 0,88 saattaa siis ylittyä jo H1 aikana.

Entäpä, kun autoteollisuus alkaa taas vetää kunnolla, uusiutuvia hankkeita runnotaan läpi ennennäkemätöntä vauhtia ja myös fossiilisella puolella joudutaan investoimaan jkv, kun energiaa on vaan pakko saada jostain vastaamaan kovaa kysyntää. Lisäksi infrahankkeet erit USAssa. Ja toki tuo OKn esityksessäänkin esillenostama hiilijalanjälki tulee myös nousemaan arvoon arvaamattomaan. Puhumattakaan nyt sitten siitä, että kumpu on pian käytännössä velaton yhtiö.

I joutuu jatkossa taas hilaamaan eps ennusteitaan ylös häntä koipien välissä - kuten tähänkin saakka.

17 tykkäystä

Nordean tämän aamuinen Stock Report

Nordea Equity Research 5 November 2021

Buy

Outokumpu

Business description

Outokumpu is a Finnish stainless steel producer. It has steel smelters with total

capacity of 3.3 million tonnes in four countries: Finland, Sweden, the UK and the

US. Scrap content in Outokumpu’s stainless steel is high, at over 85%. It also has

its own chromite mine in Kemi, Finland, which supplies ferrochrome for steel

production. Its main market has traditionally been Europe, but it now has a

foothold in North America through the Calvert plant. The company’s largest

competitors in Europe are Aperam, Acerinox and ThyssenKrupp. In the US, its

competitors are Acerinox and AK Steel (AKS).

Investment case

We see value support for the share, owing to the positive momentum building up in conjunction with the economic recovery, which supports pricing and volumes. We are encouraged by management’s confidence in its ability to pass on recent raw material cost increases. The price mix will likely improve – demand so far has been strong for the lower-priced segments and is only just starting to recover for the investment project-driven grades, which tend to be better priced. Improving fundamentals for ferrochrome boost benchmark price prospects for Q2. The implementation of the new strategy with a EUR 200m profit

improvement target is starting to bear fruit. These factors will likely continue to drive earnings.

Main risks

Key downside risks: Weakness in end-use demand affecting Outokumpu’s steel output and pricing; failure of the EU measures to ease pressure from imports, given the increase in competing capacity in Asia; weaker-than-expected success in raising profitability for the Americas operations.

Estimate and valuation changes

We raise our EBITDA estimates by 10% for 2021 and 18% for 2022, owing to the strong Q3 and Q4 earnings guidance based on positive price developments. We reiterate our Buy recommendation and raise our DCF-based target price to EUR 8.0 (from 7.5).

8 tykkäystä

Inderesiltä oikein kiva toimitusjohtajan ja talousjohtajan videohaastattelu.

Verneri: kaverin puolesta tässä kyselen “jotkut ennustaa kröhöm inderes talouden hyytymistä pidemmälle katsoen. näkyykö teille, että talous rauhottuisi tai hyytyisi”

Malinen: "täytyy sanoa että ei näy. "

![]()

Syklin kääntymisen ennustaminen on tunnetusti vaikeaa. OP ilmeisesti ennustaa sen tapahtuvan ~2024+ ja Inderes 2022 puolessa välissä ![]()

Nordean 8,0 tavoitehinta ostosuosituksella on jo mainittu. Nordea näyttää osuvan komeasti ennusteissaan ultra-bull OP näkemyksen ja ultra-bear Inderes näkemyksen väliin: EPS(ad) 2021=1,35 2022=1,3 2023=0,89

22 tykkäystä

Ja outokummun historiasta pitää muistaa että se teki investoinnit “ympäristöystävällisempään” vähemmän saastuttavaan tuotantoon omasta taseestaan etujoukossa, kun taas kilpailijat julkisella tuella pakon edessä. (Toki sijoittajien kukkarolla käytäessä oli valtiokin mukana mutta se on ihan eri asia.) Kummun suhteellisen alisuorittamisen ei luulisi enää jatkuvan ainakaan samasta syystä. Inoxum-kauppa meni mönkään kilpailusäännösten takia. Alkuperäinen idea oli hyvä, lopputulos huono ja mielestäni olisi pitänyt perua. Velkataakka oli jo ennestän massiivinen.

Olisi kiinnostavaa nähdä miten analyytikot ottavat huomioon vaihtarit laskelmissaan. Onko joku lukijoista törmännyt?

7 tykkäystä

Tulosjulkistuksen jälkeen Kepler pysyy 9,0 EUR& Osta -linjalla.

Kommentit suoraan translatorin lävitse. Ehkä mielenkiintoista noteerata, että arvioivat käyttökate/tonni laskee 432 EUR/t (2021) → 300 EUR/t.

Pari huomiota:

-voimakas käyttökatelasku arvioitu, vaikka kaiken logiikan mukaan 2022h1 tulee olemaan todella antoisa Outokummun kertomien lead timen ja vuosisopimusten (around 50%) tuomien korotusten myötä. Periaatteessa vuosisopimusten pitäisi kantaa läpi koko 2022, ellei asiakaskunta sitten tavoittele vahvasti muutosta 6kk vuosisopimuksen suuntaan

-anyway, em huolimatta aika bullish tavoitehinta, +60% vs päivän kurssi 5,60 EUR

Kepler: 9,0 (Osta) → 9,0 (Osta)

Vahvaa kehitystä

Toistamme Buy 9 euron tavoitehinnalla odotettua vahvemman kolmannen vuosineljänneksen raportin jälkeen. Yhtiö tarjoaa myös neljännelle vuosineljännekselle peräkkäin parannetun ennusteen. Nostamme EBITDA-ennustetta vuodelle 2021. Outokumpu (OUT) hyötyy edelleen erittäin vahvasta ruostumattoman teräksen perustasta maailmanlaajuisesti. Toteutuneet hinnat ovat nousseet kuuden vuosineljänneksen ajan ja tuloksen odotetaan olevan tänä vuonna korkein kymmeneen vuoteen. Vaikka lähivuosille ennustetaankin tiettyä marginaalin normalisoitumista, osake näyttää houkuttelevalta.Tärkeitä tuloksia

Odotettua vahvemman raportin ja neljännen vuosineljänneksen parantuneiden näkymien johdosta nostamme koko vuoden EBITDA-arvioamme 29 prosenttia yli miljardiin euroon. Tämä johtuu suurelta osin vahvasta hinnoitteludynamiikasta Euroopan ja Amerikan liiketoiminta-alueilla. Seuraaville vuosille tarkennamme ennusteitamme 6-11 prosenttia, mikä kuvastaa tiettyjä kapasiteettirajoituksia ja mahdollista marginaalien korjausta vuosille 2022-2023, sillä teräksen hintojen irtautumisprosentti neljännellä vuosineljänneksellä on huomattavasti aiemmin odotettua korkeampi. Mallimme tietyssä marginaalin normalisoitumisessa, sillä Aasian markkinoiden kiristyminen saattaa laantua ajan myötä. Vahvan vapaan kassavirran pitäisi mahdollistaa velan vähentäminen edelleen taseessa. Nettorahoitusvelka voi laskea 200 miljoonaan euroon vuonna 2022. Vuodelta 2021 odotetaan osinkoa.Ennuste arvostelu

Ennustamme ruostumattoman teräksen toimitusten kasvun 13 prosenttia 2,43 miljoonaan tonniin tänä vuonna ja 4 prosenttia vuonna 2022. Odotamme käyttökatteen nousevan 432 euroon vuonna 2021, minkä jälkeen sen jälkeen normalisoituu 300 euroon tonnilta. Toistamme Osta ja tavoitehinta 9 EUR.

https://www.swedbank-aktiellt.se/analyser/2021/11/05/outokumpu.csp

9 tykkäystä

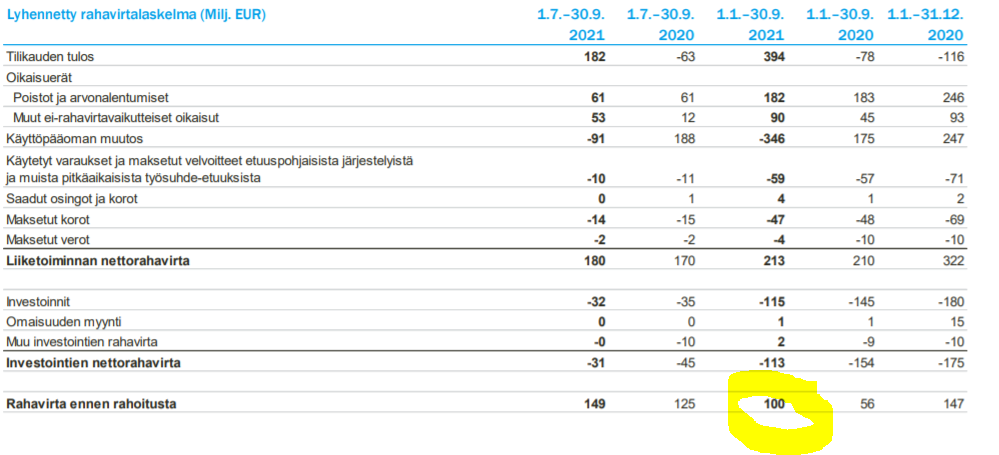

Otan tämän aikaisemmin kommentin takaisin. Minulla oli vain käsitysero Petrin analyysin suhteen mitä tulee kassavirtaan. Ihan asianmukaisesti Petri ottanut huomioon investoinnit. My bad.

3 tykkäystä

On kyllä käsittämätön logiikka tuossa Indereksen analyysissä ja tavoitehinnan asetannassa. Odotukset ennen Q3 osaria olivat xxx, ja ne kaikki ylitettiin valtavalla marginaalilla ja myös yli konsensuksen ja osittain yli rangen ylälaidan. Tavoitehinta pysyi samana. Onko todella siis niin että tämä toteutunut reilu tulosylitys (plus LV ja näkymäylitys) oli nollan arvoinen DCF mallissa?

14 tykkäystä