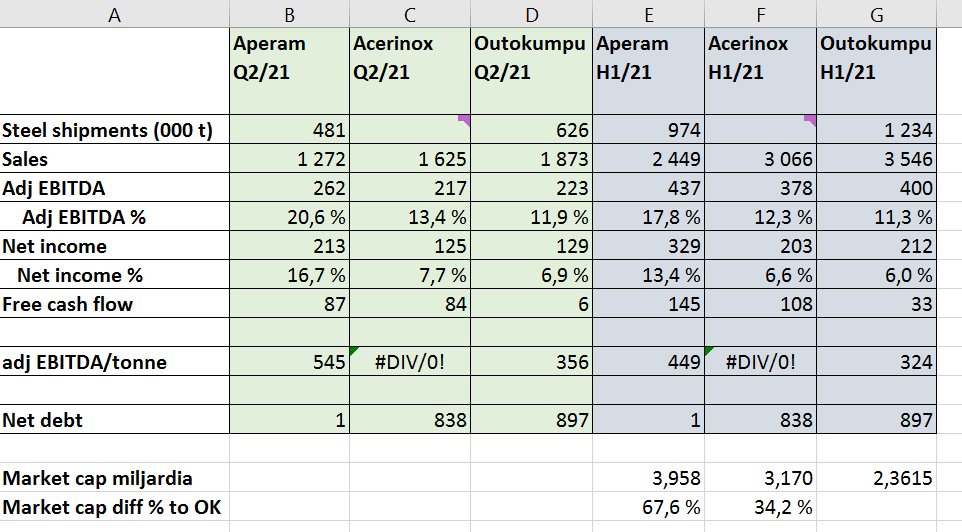

Kuten jo aikaisemmin on tullut mainittua, niin Outokumpu:n ja Acerinox:n tuloslaskelman tunnusluvut on hyvin samankaltaiset…ja velkaisuus myös lähes yksi yhteen. Juuri tällä hetkellä Acerinox:n market cap 34,2 % korkeampi, kuin kotimaisen toimijan. Siksi juuri Q3:n luvut ovatkin varsin mielenkiitoiset. Josko Outokumpu saisi kannattavuuden suhteen gapin kurottua kiinni; ja näinhän sen tulisi ehottomasti olla, kun huomioidaan Ferrokromin omavaraisuus ja sen myynti markkinoille varsin hyvällä hinnalla.

12 tykkäystä

vaihtohan outokummulla ei ole mitenkään erikoisen suurta tänään, aika normaalia jopa… ja kurssi kyllä nousee iltaa kohden =) näin nään

Pikkufaktana tähän vertailuun liittyen; Espanjassa pörssisähkön (spot) lokakuun keskihinta ollut 199,9 €/MWh kun taas Nord Poolissa 83,4 €/MWh. Espanjassa pörssisähkö ollut lokakuussa siis melkein 2,5 x kalliimpaa kuin täällä pohjolassa. Ja yleisesti Euroopassa maksellaan ennusteiden mukaan selvästi kalliimpaa energiaa kuin täällä Suomessa. Suojauksien tasot tietysti tasaavat eroja, mutta siltikin kustannuspuolella esim. energiassa Outokummulla pitäisi olla selvästi voitettavaa suhteessa kilpailijoihin. Loka- ja marraskuun sateet ja tuuliset olosuhteet ovat kääntäneet Nord Poolin sähkön hinnan jopa alle elokuun (vastaavasti Euroopassa nousua), joten eron voisi sanoa olevan tällä hetkellä merkittävä. Euroopan spotit tällä hetkellä 200 €/MWh tasolla

Tuossa vielä sähköspottihintojen viimeiset 3kk (Espanja vs. Nord Pool)

Elokuu 105€ vs. 87€/MWh (ero 20%)

Syyskuu 156€ vs. 114€/MWh (ero 37%)

Lokakuu 200€ vs. 83€/MWh (ero 141%)

Suomessa tänään spot-hinta 72 eur/MWh, Euroopan isoilla markkinoilla 180-200€/MWh.

3 päivän ka. Suomi noin 60 €/MWh, Saksa 167 €/MWh

11 tykkäystä

Viimeisessä silent call:ssa CFO mainitsi, että arvioi energian hinnan nousun aiheuttavan noin 10-15 MEUR:n kuluerän per “tuleva vuosineljännes” (koskeen ainakin Q3-Q4); näin itse muistan ja tulkitsen. Mutta tosiaan, sähkön hinta on täällä pohjolassa huomattavasti alle kiljailijamaiden tason EU- alueella.

2 tykkäystä

Shortit olleet muuten viimeksi näin alhaalla 2/2020… ![]()

3 tykkäystä

Ainakaan itse en vakisivustoja selaamalla löytänyt mitään erityistä mikä Outsaan erityisesti vaikuttaisi

Nyt Euroopan verrokkoja katsomalla huomaa että Outsa on tuplamiinukset vs verrokit

Outsa: -6,04%

Acerinox: -3,06%

Aperam; -2,04%

Vaihto on ollut so far 4,3 mkpl eli sellainen tuplavaihto, viimeksi yhtä iso päivävaihto 12.10 kun Outsa antoi posarin (koko päivä 6,5 mkpl).

Ilmeisesti vaan joku isohko omistaja päätti laittaa laput laitaan, shorttarit riehuvat yhteistuumin mutta oletettavasti lain mukaisesti itsenäisesti.

Tai sitten joku suuromistaja on infonnut pankkiiriliikkeitä että illalla haetaan nopeutetulla menettelyllä isolle määrälle osakkeita uutta omistajaa. Jolloin joidenkin tiedotettujen tahojen paperiseinien toiselle puolelle on kuultu, ja laitetaan salkkuun tilaa illan aleostoja varten.

Outsa on myös ehkä jonkinlainen riskinhallintaelementti rosteriin tai teräkseen sijoittajille, shorttaamalla voi suojata tai vivuttaa laajempaa portfoliota. Ja Outokumpua saa shorttiin esimerkiksi soittamalla eläkevaroistamme huolehtiville firmoille.

Mutta komea on päivän pulkkamäki, vaikka lumesta ei ole tietoakaan!

19 tykkäystä

Onko jossain mainittu, että Outokumpu ei käytä magnesiumia rostereissaan? Nopealla googlauksella niin ainakin joissakin seoksissa magnesiumia käytetään. En sitten tiedä käyttääkö Outokumpu ja siksi kyselen.

1 tykkäys

Magnesiumpula tietysti vaikuttaa tuotantoon monellakin yhtiöllä, mutta mikäli se vähenee, niin mitkä vaikutukset sillä on erityisesti spot-hintoihin?

OP ainakin kirjoitti aamukatsauksessaan että Outokumpu ei käytä. Toisaalta kirjoittivat että SSAB lle potentiaalinen ongelma.

6 tykkäystä

Kuten Lexus tuossa edellä kirjoittikin, OP:n aamukatsauksesta tuo tieto poimittu. Lisäksi erikseen vielä mainitsivat, että mikäli magnesiumpula kärjistyy, sillä voi olla merkittäväkin vaikutus esim. SSAB:n toimintaan. Ja kommentti oli tosiaan, että Outokumpu ei käytä magnesiumia eikä tilanteella ole vaikutusta Outokummun toimintaa. Olisi varmasti mainittu, jos olisi edes pieni vaikutus, mutta tuosta hyvin selkeästä ja suorasta kommentista ei voi erehtyä.

Paitsi tietenkin markkinat, jotka nähtävästi näkevät Outokummun magnesiumin suurkuluttajana… ![]()

1 tykkäys

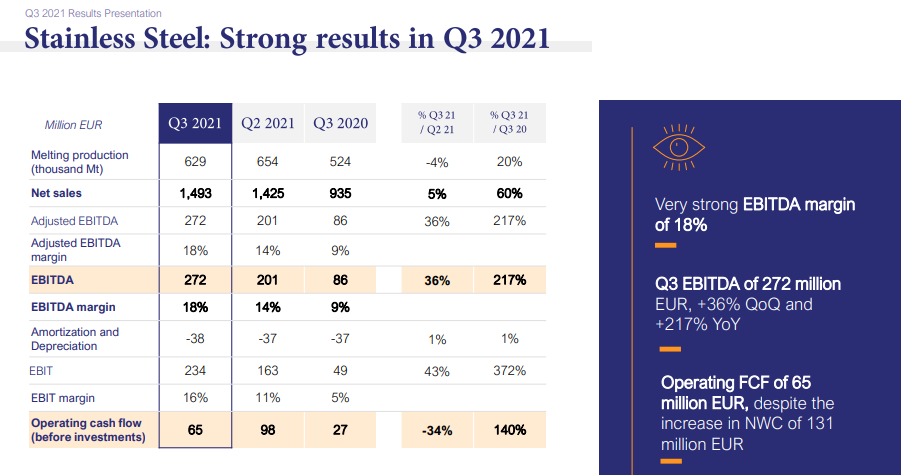

Acerinox tulos ulos, Stainless -puoli hyvässä vedossa. Outlook - “slightly” paranevaa

EDIT

-siinä missä “melting shop” tuotanto laski 4% niin liikevaihto nousi 5%

-koko myynnin nousu (n +70 MEUR) valui käyttökatteeseen (EBITDA) nostaen sen +14% → +18%

-samoin valui tulosriville (EBIT) asti, nostaen EBIT marginin 11% → 17%

- → todella vahva tuloskehitys, tosin ei voi tietää esim mikä osuus tuosta on hintojen nousua ja mikä esimerkiksi nousseen Ferrokromin tuomaa varastoarvonnousua

11 tykkäystä

Luulisi, että tähänkin pätee kysynnän ja tarjonnan laki, eli hinnat nousisivat jos tulee tavarasta pulaa. Tietysti tehtailla on velvoitteensa toimittaa sopimukset, joten voi olla että tavaran vähentyessä ei spot-markkinoille ole toimittaa. Tilanne on syntynyt Kiinan energiakatkojen jne. johdosta, mutta tuotantoa on taas lisätty. Magnesium säilyy hyvänä varastossa vain noin 3kk, siksi puskurit ovat varsin pienet etenkin nyt, kun tehtaat ovat käyneet täysillä. Vaikutusta voi siis olla, mutta varmastikin tilapäinen ja melko nopeasti ohimenevä häiriö.

3 tykkäystä

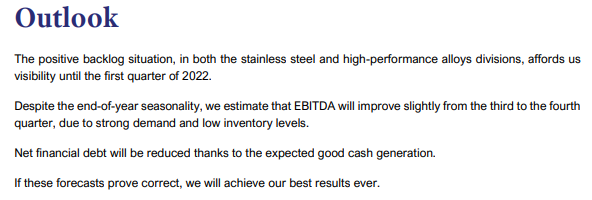

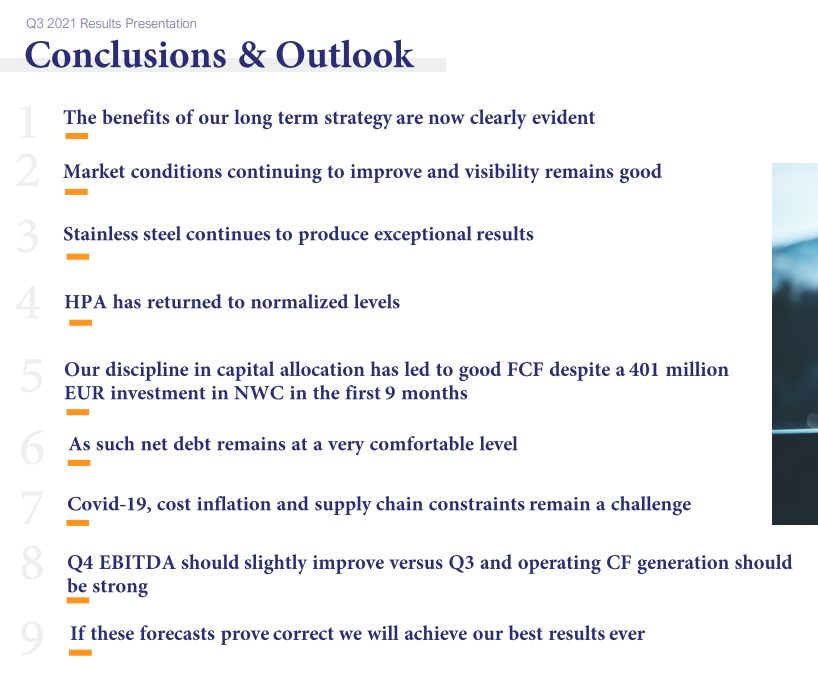

Huomio kohdistuu erityisesti viimeiseen riviin “outlook” -osioissa, jossa toteavat, että ennusteiden valossa tulevat tekemään kaikkien aikojen parhaan tuloksensa. Q3/21 oli heidän paras kvartaali 14 vuoteen (presestä kaivettu) ja parempaa tulossa. Markkinan odotetaan edelleen paranevan ja näkymät eteenpäin säilyvät hyvinä. Stainless jatkaa poikkeuksellisen kovaa tulosta.

Edit: Visibility Q1 2022 loppuun asti hyvä, Outokummulla todennäköisesti tätä pidempään johtuen sopimusten osuuksista kokonaistuotannosta ja sopimusten pituuksista. Kaiken järjen mukaan Outokummulta pitäisi tulla vähintäänkin samankaltainen ohjeistus huomenna, mutta aika näyttää. Luulisi, että kun samalla markkinalla toimitaan, niin ainakaan mitään negatiivista yllätystä ei pitäisi olla huomenna tulossa.

9 tykkäystä

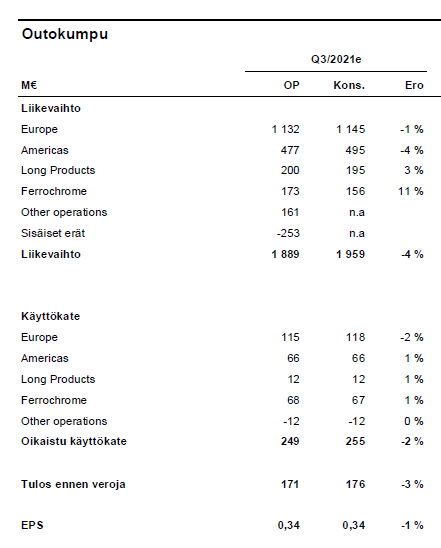

Huomista ajatellen on veikeää nähdä käyttökatteen ja tuloksen paraneminen. Posarin perusteella tiedetään sen nouseen, mutta kuinka paljon? Siitähän ei kerrottu, jos prosentit ovat samaa luokkaa kuin Acerinoxilla, niin mentäis päälle 300 miljoonan.

2 tykkäystä

Konsensus odottaa 255 Meuron oikaistua käyttökatetta, esim. OP vastaavasti 249 Meur. EPS konsensus 0,34.

5 tykkäystä

Acerinoxin kalvoista vielä, markkina"täpät"

Punaisella

-Cost inflation josta kylläkin mainitaan osarissa vain Euroopan energia. Joka sekin kerrotaan hoidetun hinnoittelussa, vaikkakaan haittaa nykytasolla vientikilpailukykyä

-Kuljetuskustannukset ja saatavuus ajavat alueellisiin “regional” markkinoihin

Em asioista

-Suomen energiahintataso on onneksi Etelä-Eurooppaa alhaisempi, ja Outokummulla harrastetaan suojausta 24-36kk eteenpäin joillain korkeahkolla asteella

-nähdäkseni alueellinen markkina on Outokummulle (ja Acerinox Stainless) ihan positiivista, molemmilla kun on EU ja US -footprintit, joihin ei hirveästi tuontia kaivatakaan. Tosin Kiinan toiminta on ajanut Aasian ylituotantoa (Kiina) ja hinnoittelua ylös joka tapauksessa. Yhden SMR:n kalvon (09/2021) mukaan tonni terästä maksaisi rahdata 700-1100 USD/t (600-950 EUR/t) riippuen kohteesta

Although the favourable market situation mitigated the alarming escalation of energy prices, those prices nevertheless hampered the competitiveness of European industry

SMR-arvio / ei siis Acerinoxin kalvoja

11 tykkäystä

Kävin juuri keskustelua erään Outokumpua seuraavan analyytikon kanssa osakkeen tämänhetkisestä aliarvostuksesta. Esitin oman näkemykseni tilanteesta, joka omasta mielestäni johtuu nyt lähinnä luottamukseen liittyvistä tekijöistä eikä niinkään perustu faktoihin markkinoiden tilasta ja näkymistä tai yhtiön kannattavuudesta. Tässä analyytikon vastaus asiaan:

“Yleisellä tasolla jaan näkemyksesi. Katsoin juuri aamulla kilpailijoiden (Aperam, Acerinox) kurssikehitystä ja molemmat ovat käytännössä jo nousseet edellisen syklin huipputasoille, mutta Outokumpu on tosiaan jäänyt tähän 5-6 euron väliin heilumaan. Uskoisin, että kyse on juuri mainitsemistasi asioista. Outokummun tuloskäännettä on odotettu pitkään ja sitä on moni johtaja yrittänyt, mutta aina on joko markkina tai jokin muu tekijä tuonut pettymyksen käänteen onnistumiselle, joten markkinoiden luottamuspula on arvatenkin suuri. Outokummun operatiivisen kassavirran kehitys on myös ollut kilpailijoita heikompaa alkuvuoden ajan, joka varmasti osittain on jarruttanut osakekurssia. Yhtiö on tietoisesti kasvattanut käyttöpääomaa, joka alkaa olla ns. tavoitetasolla ja odotamme, että viimeistään Q4:stä eteenpäin kassavirtaa aletaan käyttämään velkojen lyhentämiseen, jonka pitäisi vähentää riskitasoa ja näkyä arvostuksessa.”

23 tykkäystä

Ja nyt vaikuttaisi että shortit on saatu purettua aika lailla, joten voisi kuvitella että hinta “laukeaa” kohta ylöspäin. Toki voi käydä niin että tänään häipyy listoilta viimesetkin shortin rippeet… Saa nähdä alkavatko vielä perjantaina tankata uusia shortseja, jos ei niin luulen että noissa useissa edellämainituissa viesteissä mainittu luottamuspula yms helpottavat riittävästi siihen että hinta pääsee noin suunnilleen oikealle tasolle. Jonka itse toivoisin olevan perjantaina 7,50… ← EI ostosuositus, puhdas arvaus.

En itse usko, että shorteissa on merkittävää alenemaa esim. jos vertaa tilanteeseen noin kuukausi sitten. Nyt näkyvät shortit on 3,02 %, kun noin kuukausi sitten lukema oli noin 3,5 %. Kuitenkin esim. Citadel on nyt “pinnan alla”, mutta itse uskon, että tämän toimijan positio on vieläkin 0,49 % (eli on juuri pinnan alapuolella). Citadel on juurikin “harrastanut” tätä…eli käy välillä pinnan alla, kunnes taas pulpahtaa esiin naftisti pinnan päälle. Uskon myös, että Bluecrest on myös juuri ja juuri pinnan alla (tämän päättelen kaupankäyntivolyymista ja kurssin kehittymisestä). Summa summarum: uskon, että shorteissa ei ole tapahtunut merkittävää alenemaa ja sama vanha painaminen jatkuu. Mutta katsotaan nyt ensin, että mikä on tilanne viikon loppupuolella ja ensi viikon alussa.

1 tykkäys

Ilmoitettuja shortteja on siis noin 3 %:n verran osakekannasta tällä hetkellä. Tämä tarkoittaa noin 13,7 miljoonaa osaketta. Puolestaan päivittäinen volyymi (vaihdettu osakemäärä) on ollut keskiarvoisesti viimeisen kolmen kuukauden aikana noin 3,1 miljoonaa osaketta. Shortteja on siis noin 4,4 keskiarvoisen päivävaihdon verran. Eli lienee selvää mitä tapahtuu mikäli tuo osakemäärä alettaisiin ostamaan, eli kaikki shortit suljettaisiin.

Tulokseen mennään siis alemmalla shorttimäärällä kuin joskus aiemmin, mutta edelleen niitä on verrattain paljon. Ja hyvä niin. Jos näkemys osakkeen ympärillä muuttuisi myönteisemmäksi, tulisi shorttaajille kiire ostaa osakkeita takaisin (sulkea short positiot), ja näin aikaiseksi saataisiin short squeeze eli osakekurssin raju nousu. Huominen näyttää mitä tulos ja varsinkin tulevat näkymät tuovat tullessaan.

15 tykkäystä