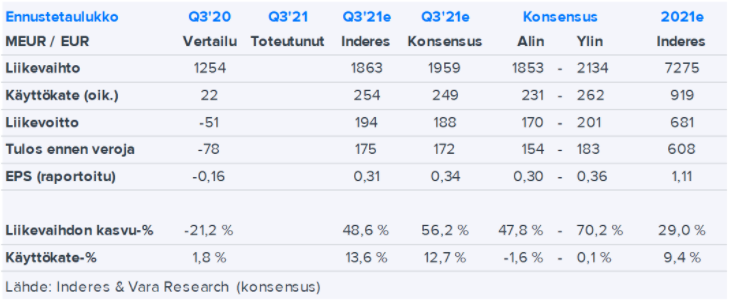

Inderesin odotukset

EPS diluted

1Q21: 0,19

2Q21: 0,28

3Q21: 0,31 (Inderes ennakko)

4Q21: → 1,11-0,19-0,28-0,31= 0,33 EUR

Inderesin odotukset

EPS diluted

1Q21: 0,19

2Q21: 0,28

3Q21: 0,31 (Inderes ennakko)

4Q21: → 1,11-0,19-0,28-0,31= 0,33 EUR

Luottavaisin mielin kohti vuotta 2022. Outokummun tulevaisuuden kurssikehitys on pitkälti kiinni H1/2022 tuloksentekokyvystä. Inderessin ennuste syklin kääntymisen ajankohdasta on osoittautunut ennenaikaiseksi. Vuoden 2021 ESP on nyt nostettu tasolle, johon olen itse uskonut jo jonkin aikaa. Varoituksen sana on kuitenkin paikallaan ja tavoitehinta 5,5 Euroa 12 kk päähän voi ikävä kyllä olla ihan relevantti jos sykli kääntyy vuoden vaihteessa. Näin ollessa näkisin Outokummun suosituksen ennemminkin vahva HOLD merkittävällä prospektilla nousupotentiaalista. Sykli jatkuessa hinnankorotuksista päästään nauttimaan vuonna 2022 täysimääräisesti joten ohjeistus ja markkina kommentit ovat nyt fokuksessa. Itse olen valmis veikkaamaan syklin jatkumisen puolesta. BUT tunnistan kyllä riskin, että nousupotentiaali jää toteutumatta. Toisaalta suurta riskiä osakkeen hinnan merkittävälle tippumiselle ei mielestäni ole.

Ei Inderes eikä kukaan muukaan tiedä milloin sykli kääntyy ja mihin suuntaan. Inderes ennustaakin. Tiedä mistä. Periaatteessa “sykli” kääntyy joka päivä. Ennustuksilla ei itselleni ole painoarvoa.

Outokumpu on uusinut hyvällä hinnalla puolenvuoden ja vuoden sopimukset, joten q1/2022 on todella hyvä edellisvuoteen verrattuna. Käänne voi tapahtua vasta q3…4/2022, mikäli hinta voimakkaasti laskee. Tulos vuodelle 2022 on kaikkien aikojen korkein johtuen myös ferrokromin hyvästä pohjahinnadta.

Rosterihinnassa Aasia 10 vuoden huipuissa.

Kiinan CO2-rajoitukset ja sähköpula johtaneet että subventoitu tuotantojätti (puolet maailman kapasta) ja vientijätti rajoittaakin aktiviteetteja kotimarkkinoihin ja jopa tuontiin. Ml ferrokromin rajoitukset. Säteilee Aasian hintoihin ja vientitarpeita rajoittavasti.

No eihän tämä uutta ole, mutta mukava tietenkin lukea “julkaisusta” että dynamiikka toimii kuten olettaa saattaa

The MEPS Asian average grade 304 hot and cold rolled coil prices, in October, stand at their highest levels since September 2011. Cold rolled coil transaction values have increased by more than 50 percent, in China, in the past twelve months. In Japan, flat product prices have risen to figures last reached in October 2008.

Ennakkotietoa ensiviikon osavuosikatsaukseen. Kuten muutkin teräsyhtiöt US Steel Corporation raportoi tänään kaikkien aikojen ennätystuloksen Q3:lle. H1:llä US Steel teki tulosta per laimennettu osake (EPS) $4,33. Nyt pelkästään yhdessä neljännesvuodessa Q3:lla tulosta tuli $6,97 per osake. Liikevaihto kasvoi vertailukaudesta 155 %. Koska teräsyhtiöiden kassat paisuvat käsittämättömiin mittasuhteisiin, ja arvostuskertoimet tippuvat ennennäkemättömin alhaisiin lukemiin, US Steel aloittaa omien osakkeiden ostot 300 miljoonalla dollarilla. Tätä kirjoittaessa US Steelin osake oli 12 % kasvussa.

Tällainen tuloskasvuvauhti jatkuu Outokummun osalta ainakin 2Q2022 asti, koska nyt käytävä spottimyynti toimitetaan vasta 2Q2022, ja ruostumattoman teräksen hinnat ovat nousseet jyrkästi näihin päiviin asti. Lisäksi 1Q2022 on odotettavissa tuloshyppy pitkien sopimusten hintojen noustua 80 – 100 % (50 % Outokummun myynnistä). Olen vahvasti sitä mieltä, että Outokummun on myös aloitettava omien osakkeiden ostot heti Q3 osarin jälkeen. Outokummun omistaja-arvoa on mielestäni syönyt merkittävästi se, että monet analyytikot aloittivat jo keväällä käännerummutuksen. Tuloskasvu ei ollut tuolloin vielä käytännössä alkanut.

Kun muutama kuukausi sitten tehtiin alennushinnoilla suunnattu osakeanti ja nyt alettaisiin ostamaan omia osakkeita markkinoilta takaisin, niin kuinka fiksulta hallitus vaikuttaisi?

Silloin kun Outokummun johto antia suunnitteli, ei se voinut tietää, millainen rahasade olisi edessä. Nyt kun se tiedetään, hyvä johto tekee johtopäätökset, ja aloittaa toimet omistaja-arvon nostamiseksi kohtuulliselle tasolle. Paras tapa tähän on omien osakkeiden ostot. Luultavasti muutkin kuin US Steel tulee päätymään tähän viimeistään ensi vuonna. Outokummun johtoon en kyllä luota, että se kykenee omistaja-arvoa parantaviin päätöksiin.

Päinvastoin kuin moni näyttää kuvittelevan, Outokumpu ei ole velkainen. Sen nettovelkaantumisaste oli Q2 lopussa 32 %. Siksi velasta ei tarvitse välittää. Omien ostot ovat parempi vaihtoehto omistaja-arvon kannalta kuin osingot. Tietysti nämä kaksi voidaan yhdistää.

Eikös outokumpu ole kuitenkin vielä perässä tavoitteestaan nettovelan ja käyttökatteen suhteelle (<3)? Ja pitäähän firman varautua taas tappiontekoonkin joka syö opoa sitten aikanaan ja nostaa net debt to ebitda -lukua.

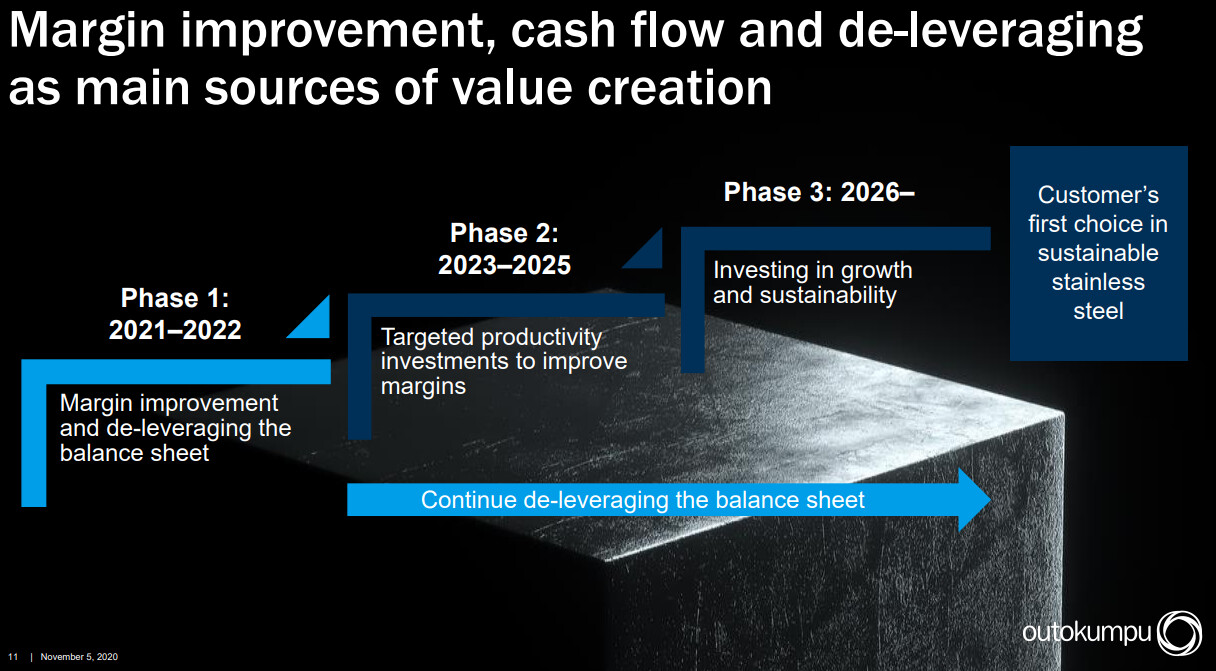

Outokummun strategiaan omien osto ei mielestäni sovi. Tämä kuva puhukoon puolestaan. Itselleni kestävä kehitys on itseisarvo ja oletan, että vuonna 2026 Outokummun strategiassa vihreä energia on avainroolissa. Tase pitää olla vahva, jos meinaa pystyä siihen investoimaan.

En itsekään näe omien ostamista ajankohtaisena ennen kuin velkaisuutta on leikattu lisää, sen verran tiukka oli tuo koronakurimus. Ja jonka aikana/ jälkeen tehtiin 2 antia, tuore 5/2021 anti jossa 5,15 EUR/osake hintaan kerättiin 200 MEUR. Ja se pässi vvk-laina (07/2020) jossa 125 MEUR rahaa otettiin 5,00% korolla, ja joilla oikeus konvertoida ne 3,27 EUR hintaan 2025 osakkeiksi (9,3% osakkeista). Luonnollisesti tuo 3,27 EUR oikaistaan alas muitten antien ja osinkojen mukaan.

Asia tietenkiin muuttuu, jos kassavirtaa alkaa tulemaan ovista ja ikkunoista kuten US Steelin tapauksessa. 10 USD/osake (9kk) vaikka huomioisi adjustementit, ja neloskvertterilta tosiaan vielä paljon lisää. Periaatteessa keväällä on tuo kovan tuloskunnon “riski” jos omat laskelmat pitävät kutinsa (eivät voi…), ja markkinanäkymät näyttäisivät vahvoilta koko 2022 ja ehkä 2023 puolelle.

Vihreä puoli on mielestäni suht reilassa Outokummulla niin tilanteessa kuin kustannuksissa. Outokummun CO2 -ystävällisyys vs Aasia (5-6x Outsa) ja Eurooppakin on etu joka arvostuksessa loistaa poissaolollaan:

Heikki Malinen

So, thank you. I want to revert to the conversation we had during our Capital Markets Day in May. At that stage we indicated that we had just made a decision. We had made preliminary calculations about what the journey - assuming that the 1.5 degrees will mean a roughly 30% reduction in CO2. So, assuming that’s kind of the baseline case, then we had calculated that this is probably going to be somewhere in the 300 to 400 million range. We obviously are going to look at, will the European Union want to contribute in any way to some of these investments. That remains to be seen. And also in some areas we would see that some of our suppliers would be making the investment and then of course from that standpoint we would pay through the price of the raw material or service then we will then cover that capital outlay.

In terms of timing, I think it’s realistic to say that we will use the whole decade for this journey, and I think in the strategy as we’ve launched it, we have been very explicit that for 2021 and 2022 our focus is very much on just getting now the Kemi deep mine investment completed and we have some CO2 reduction initiatives underway for the next couple of years, but nothing major. So, the more substantial investments will probably come in the mid – let’s say, halfway through the decade and then as we head towards the latter part of the decade

https://otke-cdn.outokumpu.com/-/media/files/investors/interim-reports/outokumpu-2021-q2-webcast-transcript.pdf?revision=96950ba2-a5e7-4adf-ad6d-12fdb7f57b3e&modified=20210809094529

Mitenköhän markkinat reagoi tähän Outokummun osalta?

Se, mitä YLE:n uutisesta puuttuu on osapuolten yhteinen lausuma, jonka mukaan he “taistelevat yhdessä ‘likaista’ tuotantoa ja terästuotannon ylikapasiteettia vastaan”. Ja tämähän tarkoittaa tietenkin Kiinaa, joka on dumpannut maailmanmarkkinat täyteen valtion tukemana valmistettua halpaa terästä.

Sopimusta USA:n ja EU:n välillä odotettiin varmasti jo aiemmin, joten uskon, että se on markkinoiden odotuksissa mukana. Eiköhän tällä silti ole positiivinen vaikutus Eurooppalaisten teräsyhtiöiden lähipäivien pörssikursseihin.

Biden Ends Trump-Era Trade War With EU Steel Deal. What It Means. – Barrons.com

Global cooperation is suddenly in vogue.

At a G-20 summit in Rome over the weekend, the U.S. and the European Union agreed to end a dispute over steel and aluminum tariffs imposed by the Trump administration. Under President Donald Trump, the U.S. placed a 25% tariff on European steel and 10% on aluminum on national security grounds. The agreement keeps the tariffs in place but allows “limited” volumes of European imports to enter the U.S. tariff-free, U.S. Commerce Secretary Gina Raimondo said Saturday. In return, the EU won’t impose retaliatory tariffs.

The agreement has big implications for markets, with some European steel producers enjoying gains Monday. Harley-Davidson CEO Jochen Zeitz called it a “big win” for the company. Investors clearly feel the same way, as the motorcycle maker’s stock climbed more than 8% in premarket trading.

It’s an even bigger win for international relations. European leaders were hopeful of a new dawn in the relationship with the U.S. after Joe Biden won last year’s presidential election. Things didn’t move as quickly as expected at first, leading to some frustration. But a 17-year trade dispute over Boeing and Airbus subsidies was resolved in June and now the Trump-era steel and aluminum row has followed.

Of course there is more to it than just being friends with Europe; Raimondo said the agreement would relieve supply-chain problems and drive down costs for U.S. manufacturers and consumers. U.S. steel prices have surged close to 80% this year but a small correction could now be on the cards.

– Callum Keown

Lyhykäisyydessään tosta USAn ja EU:n diilistä: Outokumpuhan ei juuri mannerten välillä tavaraa liikuta, joten olennaisia suoria vaikutuksia tuolla ei nähdäkseni ole. Yksinkertaistettuna markkinahintojen erotuksen pitäisi olla tarpeeksi iso pidemmässä juoksussa, jotta mannerten välillä kannattaisi kuskata tavaraa. Toisaalta, jos hintaero olisi iso niin tuo tavaran siirtäminen tasaisi niitä, ainakin teoriassa. Tarkkaa dataa tästä minulle ei ole, mutta todennäköisesti tavaran liikkuminen rajoittuu korkeintaan joihinkin erikoistuotteisiin.

Tämä ylitarjonnan aiheuttaman ongelman ratkaisu olisi sitten isompi juttu, mutta toistaiseksi konkretia on ollut vähäistä, eikä tämä ole ensimmäinen kerta kun tästä julkisesti puhutaan. Aiemmin mitään molempia palvelevaa konkretiaa ei olla saatu - ehkä yhdeksi ratkaisuksi voisi lukea USAn section 232 tullit, mutta nämähän ovat lähinnä aiheuttaneet ongelmia EU:ssa. ![]()

Mielenkiintoista nähdä vahvistaako OP:n analyytikko 10 euron tavoitehinnan Outokummulle tulosjulkistuksen jälkeen. Hankala siitä varmaan on pakittaakaan, koska asiat ovat menneet ainoastaan positiiviseen suuntaan tavoitehinnan jälkeen. Minusta videopäivitys olisi jälleen paikallaan. Tavoitehinnat annetaan aina 12 kuukautta eteenpäin, joten taitaa tässä vielä olla reilu kuusi kuukautta jäljellä, että 10 euroa paukkuu rikki👍

Magnesiumvarastojen ehtyminen Euroopassa johtuen Kiinan tuotanto-ongelmista (95% Euroopan magnesiumista tulee Kiinasta) lyö teräsyhtiöitä. Ymmärrettävää.

Vähemmän ymmärrettävää on Outokummun voimakas reaktio markkinoilla. Outokumpu kun ei käytä magnesiumia seosaineena tuotantoprosessissaan, joten magnesiumpulalla ei ole vaikutusta Outokumpuun. Taas kerran pelipaperia lyödään käytännössä ilman syytä. SSAB:n osake 1kk +21,88%, Outokumpu vastaavalla ajanjaksolla +1,28% ![]()

Totta tosiaan erikoinen reaktio - markkinat eivät taida olla tietoisia Outokummun riippumattomuudesta magnesiumiin. Koko sektoria myydään. ![]()

Muutoinkin mielenkiintoinen asetelma ylihuomiseen vaikka tulos itsessään on jo osittain ohjattu, mutta miten q4 ja kommentit. Kumpaan suuntaan purkaantuu?

Tänään tarjoutui kyllä hyvä mahdollisuus ostaa, mikäli tulosriskiä mielii ottaa.

Edit: Epäilen et tänään on ladattu shortteja. Otollisesti koko päivän on pidetty osake laskutrendissä näyttämällä toistuvasti riittävää bear volyymia.

Edit2: Vaihto on ollut siis otollisen suuruista shorttaajille. Kun vaihto ei ole liian suurta pystyvät ohjailemaan suuntaa. Sikäli siis täsmäisi.

Jep. Tämä tekee osakkeesta sijoittajan näkökulmasta välillä tuskallisen “haastavan”, kun tuntuu etteivät markkinareaktiot perustu mitenkään faktoihin vaan johonkin ihan muuhun. No, sitkeästi täytyy vaan olla uskoa siihen, että lopulta ne faktat ratkaisevat pelin.

Outokumpu, johon magnesiumpula ei vaikuta mitenkään, tänään -5%.

SSAB, johon potentiaalinen magnesiumpula iskee kovaa, tänään -2,6%

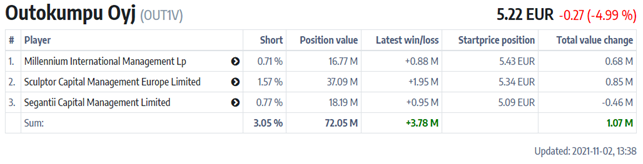

Jokin jarruttaa nyt voimalla tuota Outokummun nousua. Viimeisen 5kk sisään jokaista pientä nousujaksoa (+10%) seuraa suunnilleen vastaavansuuruinen lasku. Posari alla, CRU:n mukaan hintakehitys ollut edelleen nouseva koko syksyn ajan (+ferrokromin tähän päälle), shortitkin todella alhaalla (Outokummulle) vain noin 3%, tulosta “sisällä” seuraavan 12kk:n jaksolta helposti 1Mrd €, jos koko maailma ei romahda. Arvostus silti vähintään 20% alle verrokkien.

Tietääkö joku sisäpiiri nyt jotain enemmän tulevasta osarista vai onko puhdasta spekulointia ja riskin välttelyä? Iso vaihto joka tapauksessa tänään, niin ei pelkästään tuulipukukansa pysty lyömään osaketta näin isolla.

Jos jollain viisaammalla löytyy tähän näkemystä, niin saa jakaa.