Analyytikotkin arvioivat osakkeen tavoitehinnan 12 kuukauden päähän perusteellisten laskutoimitusten ja markkinoiden ymmärryksen avulla. Mielestäni sijoittajien mielenkiinto fokusoituu arvioituun kurssikehitykseen, tulevaisuuden oletukset ja niihin perustuvat laskelmat ovat mielenkiintoista “taustakohinaa”. On sääli, jos palstalaiset eivät tohdi toimia samalla tavalla kuin analyytikot eli tiivistää omia ja/tai eri tahojen analyysien oletuksia ja laskelmia tuleviin kurssimuutoksiin.

2 tykkäystä

Mitä tarkalleen ottaen tarkoitat kommentillasi?

Valitettavasti harvalla palstalaisella on pääsy analyyseihin ja niissä mainittuihin perusteluihin, josko niissä olisi mainittu mihin niissä printatut numerot perustuvat! Kuten minkälaisiin toimituksiin ja keskihintoihin tulevat vuodet perustuvat, ja miten niihin on päädytty. Olisikin loistavaa jos olisi, sittenhän niitä parametreja voisi seurata ja arvioida niitä.

Totta puhuen, edes Outokumpu itse ei vaikuta osaavan ohjeistaa kuin seuraavaa kvartteria, vaikka siitä on tulosjulkistuksen yhteydessä kulunut yleensä yli 1kk, ja vaikka kausi olisi loppuun myyty. Silloinkin voi tulla tarve posarilla ja negarille!

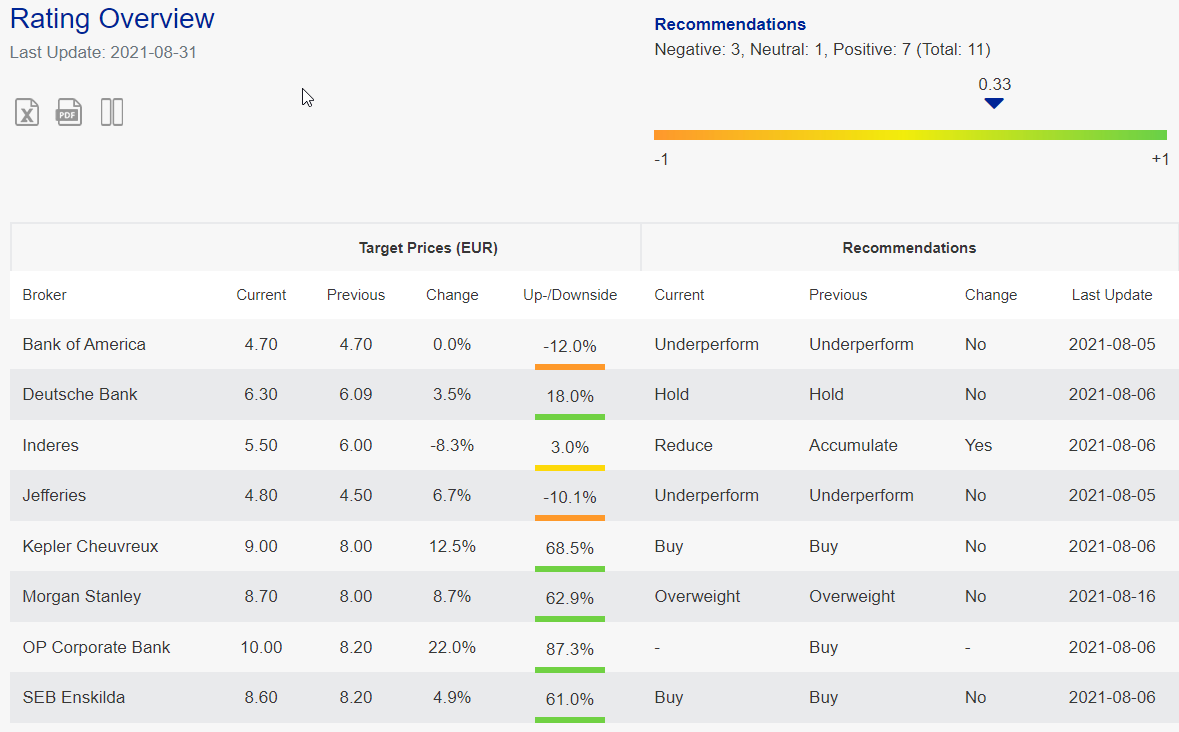

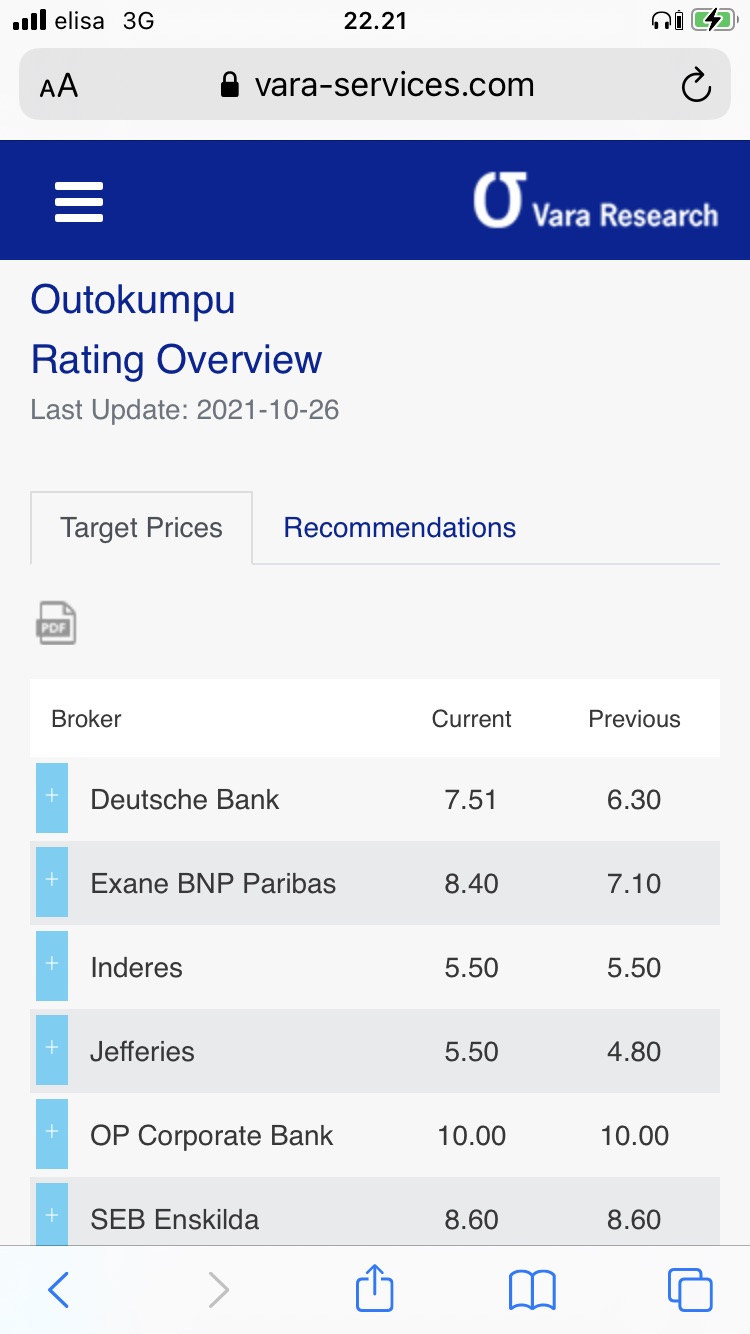

Analyytikoiden tavoitehinnat ovat palstalla hyvinkin tuttuja, ja niitä on tähän hetkeen tarjolla 4,7-10,0 EUR.

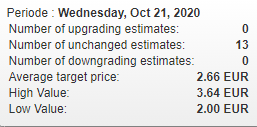

Jos olisimme viime vuonna samaan aikaan katsoneet, niin tavoitehintojen keskiarvo oli 2,66 EUR (2,00-3,64), varmaan useimmiten 12kk päähän eli tähän päivään arvioitu.

Vara Research Outokummun sivujen kautta, sittemmin osa päivitettu kuten Jefferies 5,5 (Hold) ja listan ulkopuolelta JP Morgan 7,60 (Overweight), Kepler 9,00 (Osta)

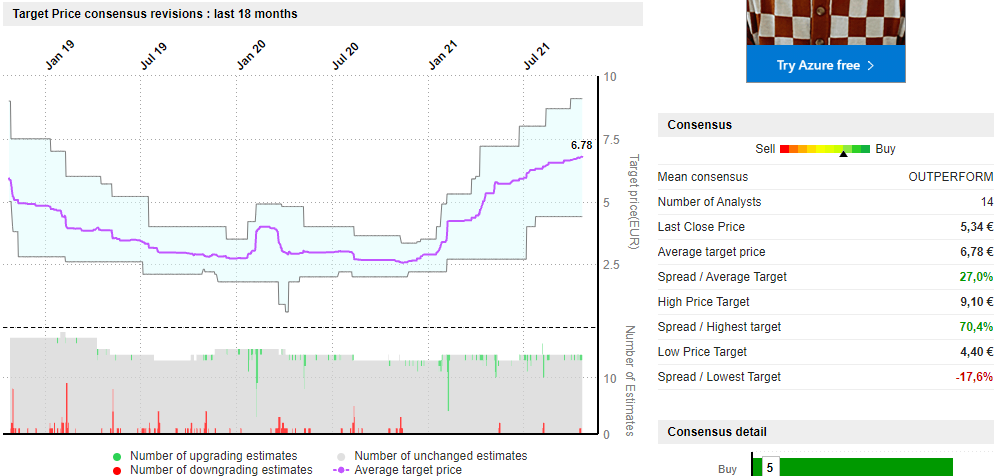

Vuosi sitten Market Screener

24 tykkäystä

Suurkiitos Opa panoksestasi palstalle! Kiva lukea perusteltua pohdintaasi.

Minäkin ihmettelen juuri sitä, mitkä ovat ne substanssiset ja numeeriset perusteet noille karhuisille näkemyksille. I:n kommentissa todetaan mm, että markkina odottaa tuloksen heikkenevän. No kaikkihan sen näkee muutenkin, että niin on: kurssit mataa. Mutta nyt olisikin hyödyllistä saada näkemystä, miksi hinnat/OKn tuotot laskisivat merkittävästi huomioiden maailman tapahtumat: myös Kiinan saaste/energian hintaongelmat, vihreä siirtymä, kauppapolitiikka, rahtikustannukset, OKn oma kaivos, poistuva/rakenteilla oleva kapasiteetti jne jne.

Toki itse OK on myös syyllinen tähän epämääräisyyteen. Salkussani on yrityksiä, jotka antavat varsin seikkaperäisiä ohjeistuksia ja tavoitteita jopa 3-5 v päähän. Eikun joukolla yhtiökokoukseen vaatimaan parempaa sijoittajaviestintää.

10 tykkäystä

Ihmettelin aikaisemmin, että mikä yhtiö on Vara Research, jota suomalaiset pörssiyhtiöt laajalti käyttävät analyytikoiden konsensusennusteiden ja tavoitehintojen tarjoajana. Kyseessä on saksalainen Frankfurtissa toimipaikkaa pitävä yhtiö, jonka palvelutarjoama tuntuu koostuvan ainoastaan edellä mainituista konsensus-palveluista. Lähetin heille juuri sähköpostia, jossa totesin että heidän palvelunsa ei tällä hetkellä juurikaan tarjoa lisäarvoa sijoittajille mikäli tietoja päivitetään noin kahden kuukauden välein. Esimerkkinä Outokumpu päivitetty 31.8 ja Sampo 16.8.2021. Tämä olisi ihan hyvä palvelu ja tarjoaisi nopealla vilkaisulla yleiskuvan analyytikoiden odotuksista, mutta päivitys pitäisi olla vähintään viikoittaista (miksei välittömästi, kun joku analyytikoista tekee muutoksen näkemykseensä). Katsotaan mitä vastaavat ja kerron heidän vastauksensa myös tällä palstalla sen saatuani.

18 tykkäystä

Hyvin karkeasti yksinkertaistaen näkisin tämän niin, että markkina ja osa analyytikoista uskoo Outokummun ja sen kilpailijoiden tulosten laskevan nykyisestä huippusyklistään, koska se on aina ennenkin niin tehnyt. Tässä puhutaan nyt yhdestä syklisimmistä toimialoista mitä markkinoilta löytyy, jolle on hyvin tyypillistä se, että välillä tehdään kuokalla rahaa ja heti perään kärvistellään heikoilla tuotoilla tai jopa tappiolla.

Toisaalta myös toimialan näkyvyys on aikalailla poikkeuksetta lyhyt ja hämyinen. Siitä kertoo omaa kieltään @Opa:n kommentti siitä ettei Outokumpu itsekään osaa ennustaa kuin kvartaali kerrallaan, ja senkään suhteen osumatarkkuus ei ole mairitteleva. Onkin tosi vaikea vaatia tai pyytää substanssia ja numeerisia perusteita karhuisille tai härkäisillä näkemyksillä, kun puhutaan toimialasta jossa ei ole näkyvyyttä eikä ennustettavuutta.

Tämän tarkoituksena ei nyt ollut sanoa etteikö tämä kerta voisi olla toisin Outokummun tapauksessa, suomalaisena veronmaksajana todellakin toivon että olisikin. Yksi faktoista tällä toimialalla on kuitenkin se, ettei kukaan oikeasti tiedä missä markkinatilanteessa vuoden päästä ollaan. Tämä olisi se ylivoimaisesti tärkein asia mikä pitäisi “tietää” jos Outokummussa pitkäjänteistä sijoitusta miettii. Lähikvartaalien tulokset ovat tällä toimialalla niin merkityksettömiä kuin ne suinkaan vain voivat olla, eli niistä ei ole kuin treidaajan avuksi, niin syklinen toimiala on ja sen kaikki markkinalla “tietää” kunnes toisin todistetaan.

Tämä kannattaa kaikkien Outokumpuun kovin positiivisesti suhtautuvien muistaa. Lähikvartaalit ovat sen osalta pitkässä juoksussa tai edes 12kk jänteellä käytännössä täysin merkityksettömiä, tällä toimialalla ne kun eivät kerro juuri mitään tulevasta. Näin minä Outokumpuun itse siis suhtaudun, mielelläni muutan mieltäni jos vääräksi todistetaan ![]()

Yllä olevaa viitaten ei Outokummulla eikä yhtiökokouksella ole oikein mitään valtaa tähän asiaan liittyen. Jos haluaa saada ohjeistuksia ja tavoitteita 3-5 vuoden päähän, niin pitää sijoittaa yrityksiin/toimialoihin joita on edes teoriassa mahdollista ennustaa 3-5 vuoden päähän. Tällä toimialalla se on mahdottomuus.

9 tykkäystä

Syklin suotuisin vaihe ei ole käsillä, eikä se varsinkaan ollut käsillä viime keväänä, jolloin Petri näki jo syklin käänteen. Ruostumattoman teräksen hinnat ovat nousseet näihin päiviin asti. Ruostumattomassa teräksessä perushinnat (base prices) ovat nousseet luokkaa 150 - 200 %. Edellisessä huippusuhdanteessa vuonna 2018 hinnat nousivat luokkaa 20 %, ja koko sykli oli ohi vuodessa. Parhaillaan myydään terästä, joka toimitetaan 2Q2022. Tämä tarkoittaa sitä, että tulokset nousevat vähintään 2Q2022 asti. Lisäksi 1Q2022 hintoihin tulee suuri tasokorotus, koska vuosisopimusten (Outokummulla 50 % myynnistä) korotukset tulevat tuolloin voimaan. Korotukset saattavat olla luokkaa 100 %.

Tällaiset hinnankorotukset tulevat syklisellä bulkkialalla luonnollisesti suurella vivulla voittoriville. Nucor Corporationin aikaisempi EPS-vuosiennätys oli vuodelta 2018 $7,42. Nyt Nucor teki pelkästään yhdellä kvartaalilla 3Q2021 EPS $7,28. Petrin Outokummun EPS-ennuste vuodelle 2022 on 0,61 €. On todennäköistä, että tämä tulos ylitetään ensi vuonna jo ensimmäisellä osavuodella tai ainakin päästään lähelle sitä. Totta kai, jos jossakin Force Majeure tilanteessa Outokumpu ei voi toimittaa tilauksia ja asiakkaat menevät konkurssiin, Petrin käänne-ennusteet kuulostavat ihan järkeviltä. Tällöin pitää kuitenkin odottaa pikaista maailmanloppua.

Markkinat hinnoittelevat vuoden päähän, mutta ne eivät tiedä mitään siitä, missä maailma vuoden päästä seisoo. Jos markkinat olisivat viime syksynä tienneet, että teräsfirmat tekevät tänä vuonna kaikkien aikojen tuloksensa, Outokumpu olisi maksanut viime syksynä 2 € sijasta 6 €. Syklisillä arvostuskertoimet tipahtavat syklihuipulla pohjiin. Jos tämän vuoden toteutuvalla tuloksella Outokumpu hinnoitellaan P/E 3-4, voi tietysti olla, että ensi vuonna arvostuskertoimet tipahtavat edelleen luokkaan P/E 1-2. Jossakin vaiheessa kuitenkin teräsyhtiöt alkavat maksamaan niin järjettömiä osinkotuottoja, että jossakin tuon arvostuksen alarajan on oltava. Meistä kukaan ei tiedä, miten ja miksi Outokumpu hinnoitellaan ensi vuonna, kun emme tiedä edes sitä, miten se hinnoitellaan huomenna. Siksi analyytikkojen vuoden päähän katsova tavoitehinta on lähinnä surkuhupaisa jäänne. Sillä on lähinnä negatiivista arvoa, koska on selvästi olemassa ihmisiä, joille tavoitehinnoilla on merkitystä. Se on omiaan johtamaan kokematonta sijoittajaa harhaan.

Tähän ketjuun kirjoittelee aika ajoin henkilöitä, jotka näkevät oman ajattelun ja parviälyn tyhmyyden ilmentymänä. Onhan analyytikot ja yrityksen johto, jotka joka tapauksessa tietävät kaikki asiat paremmin. Tietävätkö sittenkään? Outokumpu antaa ohjeistuksen ainoastaan yhden osavuoden eteenpäin. Kun viimeksi Outokumpu antoi ohjeistuksensa 3Q:lle, se oli jo myynyt 3Q:n täyteen ja se tiesi etukäteen toteutuvat hinnat. Raaka-aineista aiheutuvat varastovoitot ja -tappiotkin on helppo haarukoida. Silti Outokumpu ei pystynyt kolmiportaisella asteikolla (pienempi kuin, samalla tasolla kuin, suurempi kuin edellisen osavuoden käyttökate) ennustamaan käyttökatetta oikein osavuoden päähän. 2Q käyttökatteen Outokumpu ennusti olevan samalla tasolla tai suurempi kuin edellisellä osavuodella. Oikaistu EPS nousi yli 50 %. Outokumpu piti silti mahdollisena, että käyttökate on samalla tasolla kuin 1Q:lla. Tällaista ennustamisen tarkkuutta minä pidän erittäin hämmentävänä. Näin ollen katson, että omalle ajattelulle, laskennalle silloin kuin se on mahdollista ja parviälylle ei ole korvaajaa. Sitä tarvitaan, kuten tarvitaan analyytikoita ja yritysten johtoakin.

37 tykkäystä

Jos katsoo esim tätä Opan aiemmin linkittämää Aperamin CMD kalvosarjaa:

Ja vertaa sitä OKn CMD päivityksiin, niin ero on huomattava. OK ei juuri tuo esille muuta kuin 2022 tavoitteitaan ja yrittää todistella, että kehitystä on tapahtunut. Puuttuu kaikki mielenkiintoinen tieto sovellusalueista, trendeistä ja juuri noista pidemmän aikavälin tavoitteista. Nyt uuden johdon pitäisi laittaa itsensä likoon ja kertoa, mitä tavoitellaan pidemmällä aikavälillä ja miksi OKhon kannattaa sijoittaa.

14 tykkäystä

Hieman eri tavalla tuotu asioita esiin. En näitä CMD:eitä erityisen tarkasti vertaillut keskenään, mutta pidemmän aikavälin strategiaa Outokumpukin muistaakseni CMD:ssä avasi. Hieman se ehkä raapaisuksi jäi ainakin tuossa pelkässä prujussa.

OK:lla on kuitenkin etua siitä, että verrokkeihin nähden OK on minun mielestäni (ja myös monen muun) luotettavin toimittaja markkinoilla tällä hetkellä, mitä tulee laatuun ja toimitusaikoihin.

3 tykkäystä

Kannattaa myös muistaa, että Outokumpu on näistä se velkaisin yritys. Tästä syystä myös sen arvostus matelee. Verrokkeina on käytännössä nettovelattomia yrityksiä, jotka voivat nyt tuottaa omistajilleen rahaa ennen syklin käännettä eikä tarvitse tuskailla sillä milloin sykli kääntyy, koska puskuria löytyy.

Tästä syystä verrokit tosiaan voivat maksella isoja osinkoja, mutta Outokummun kannattaa keskittää kaikki panokset velan vähentämiseen. Mieluummin otan 20c vähemmän osinkoja keväällä ja lyhennän sillä summalla kalliita velkoja, kuin otan yhdet isot osingot ja makselen taas annin muodossa rahat firmalle takaisin syklin pohjalla.

6 tykkäystä

Hyvä huomio. Olin juuri kirjoittamassa, että vaikka katse olisi kaukana tulevaisuudessa, ei ole yhdentekevää, maksaako yritys osinkoa 1e vai 5e ennen kuin käänne oikeasti tapahtuu.

2 tykkäystä

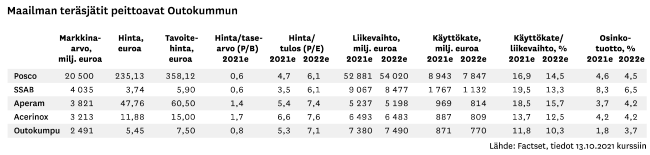

H1/2021 lopussa Outokummun nettovelka (net debt) oli 897 MEUR. Acerinox:n nettovelka oli taas 838 MEUR. Muutenkin liiketoiminnan luvut ovat hyvin “samantasoisia”, joten kyllä Acerinox on Outokummulle varsin hyvä verrokki. Mielenkiinnolla odotan, että miten näiden kahden yrityksen EBITDA- luvut ovat kehittyneet Q3:n aikana.

6 tykkäystä

Poimintoja sivustojen pläräyksestä:

Euroopan toimituksia myydään toukokuulle, Base Pricea nostetaan syyskuulta (mm energia), raaka-aineet nostavat hintoja, varastot ohuet. Aasiasta ei volyymiapuja.

AST eli Ternin rosteritehdas (Thyssen luvannut myydä Arvedille) puskee energialisää, mistä asiakkaat tykkäävät kyttyrää

EU asetti Intialle ja Indonesialla toukokuussa anti-dumping dutyt (provisional) 14-35%, mutta on nyt päättänyt olla asettamatta anti-subsidy duteja. Ilmeisesti eri asiat?? Ainakin Eurofer toivotti erikseen tervetulleeksi nuo anti-dumping dutyt, ja odotti että anti-subsidykin tulisi kehiin.

-EAF -grafiittikatodeille Kiinasta sen sijaan on asetettu 18-66% anti-dumping dutyja

11 tykkäystä

Uusimmassa Talouselämässä oli, en sen enempää lähde summeeraamaan, mutta tarinat olivat tätä palstaa lukeneille tutut. Ml syklinen osake, ml CRU:n arvio, että hinnat kääntyvät vuoden vaihteessa.

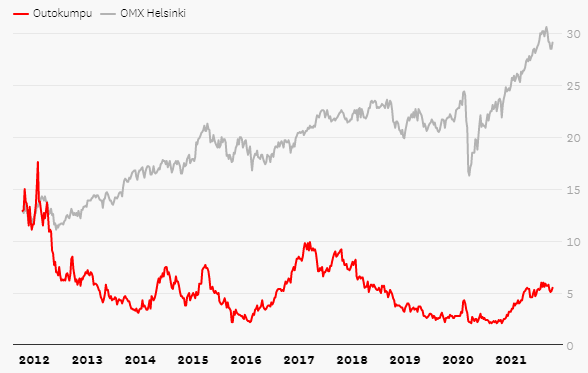

Kurssikehitys onkin ollut sangen hulppean huono peilattuna indeksiin! Ei ihme että myyntinappi monilla kutkuttaa

Kuten Petrikin todennut, tulospohjainen P/E arvostus on verrannollinen Aperam / Acerinox.

Tosin tasearvostus on paljon kilpailijoiden alle, koska investointeja (liikevaihtoa) pitää olla paljon enemmän kuin Aperam/Acerinox saavuttaakseen saman käyttökatemäärän. Nähtäväksi jää tuoko Ferron & Calvertin parantuneet tilanteet tuonne P-puolelle ylimääräistä kilpailijoihin nähden

Maksumuuri

9 tykkäystä

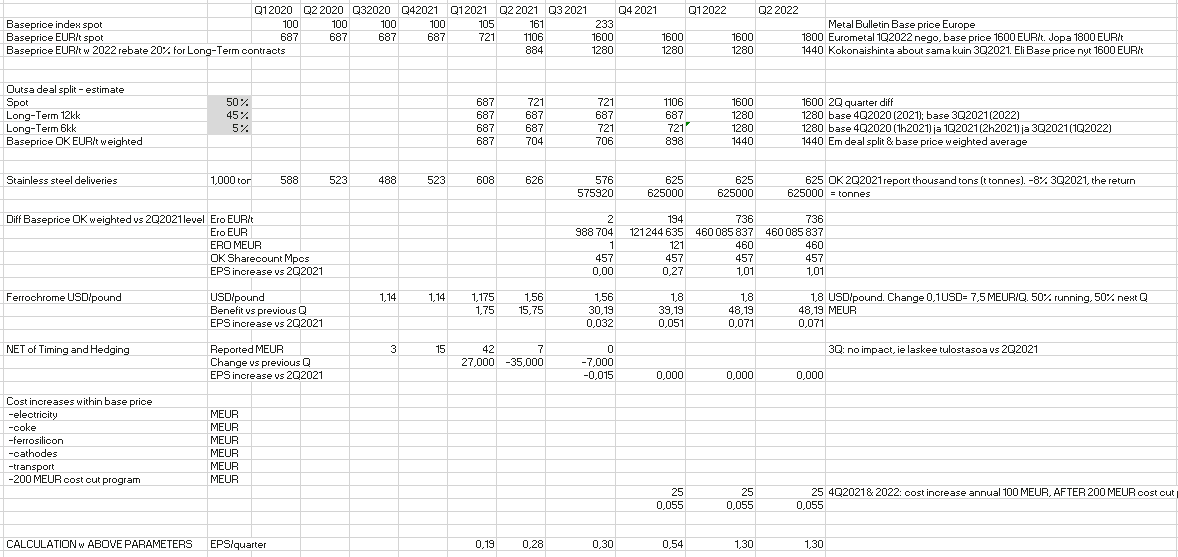

Pistetään tähän vielä viikonlopun ratoksi huumorilaskelma, mitä 1Q2021 / 2Q2022 voisivat olla jos pelkkään omaan exceliin ja puhuttuihin perushintamuutoksiin voisi luottaa.

Vuosisopimuksiin huomioin perushinnassa 20% alennusta. Vuosisopimukset 50% pääosin vuoden vaihteessa uusiutuen, Spotit 50% parin kvartterin viiveellä (lead time). Tonneina kuvittelen 2Q2021 tasoa 625 ttons. Ferron hinnannousun huomioin 50% seuraava, 50% seuraava kvartteri, ja vaikutus 7,5 meur/0,10 USD per paunan muutos (pre-silent callissa Pia sanoi että tulosnousu ei ole ehkä yhtä korkea kuin peukalosääntö). Kulutasoa nostin vuositasolla 100 MEUR, 200 MEUR säästön jälkeisesti siis.

Summa Summarum, em periaate jos meni excelissä oikein antaa mielikuvituksellisen EPS 1,30 ekalla ja tokalle kvartterille, siksi siis huumorilaskelma, nimittäin kaikki asiasta perillä olevat tahot sanot tuon olevan yli koko vuoden 2022 EPS -tason

19 tykkäystä

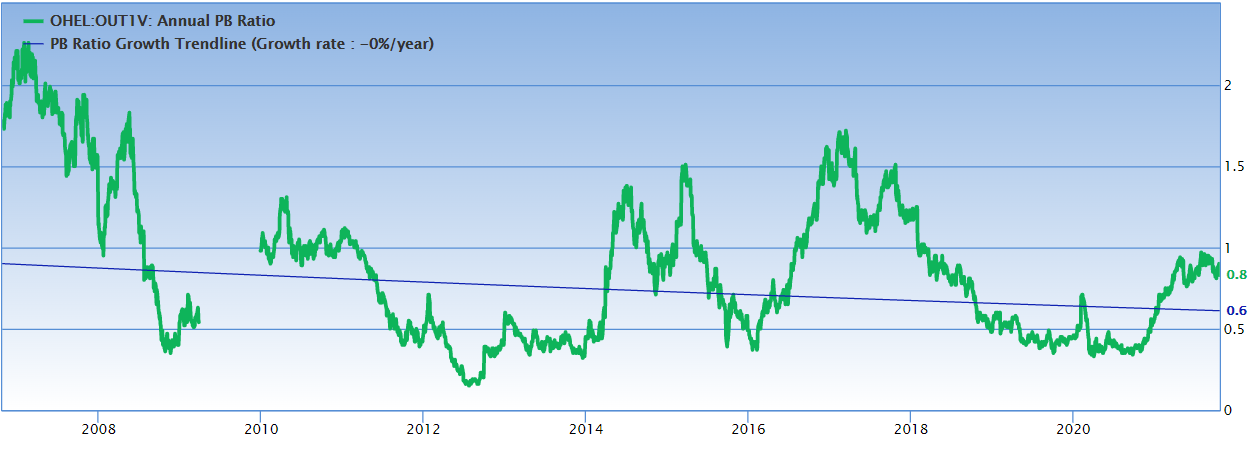

P/B on ollut kohtuullisen osuva tunnusluku Outokummun ostohetken ajoittamisessa. Aiemmat huiput:

2007: 2,2

2010: 1,3

2015: 1,5

2017: 1,7

Nyt 0.83

Lähde: Gurufocus

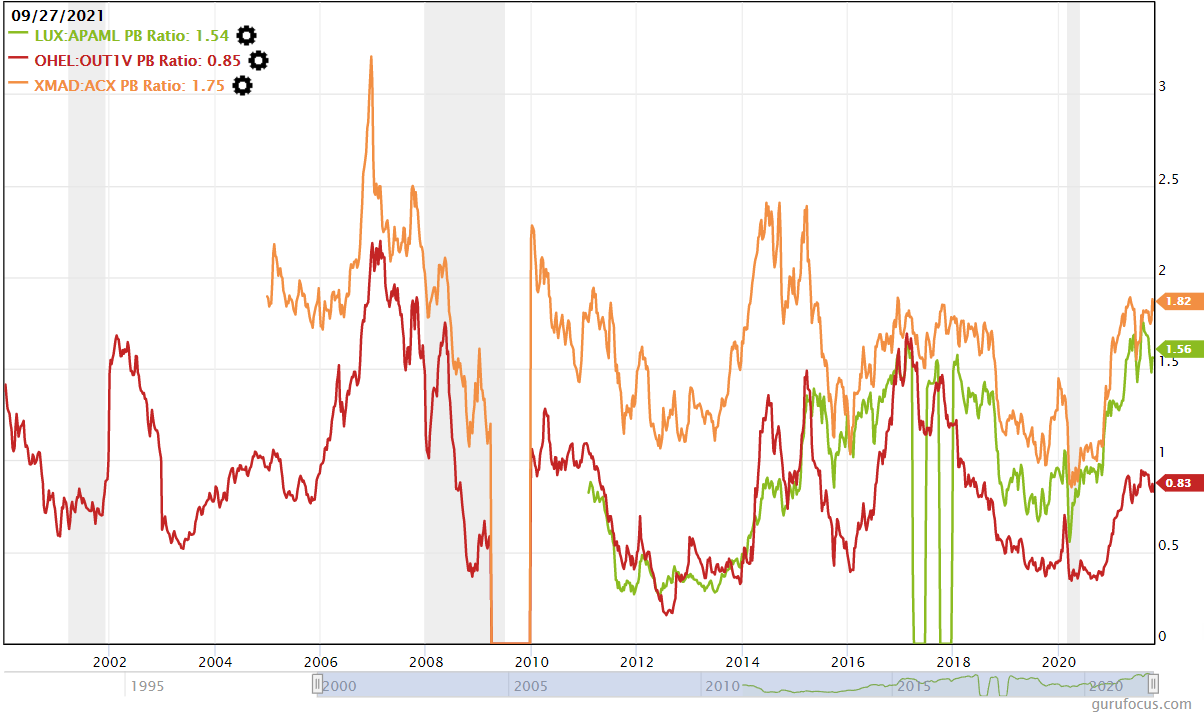

P/B kehitys vuosina 2000-2021: Outokumpu, Aperam, Acerinox. Onhan tämä Outokumpu melkoinen alisuorittaja verrokkeihinsa nähden.

14 tykkäystä

Ssabilta tänään huippu q3, en ole vielä ehtinyt täysin perehtyä mutta antaa varmaan vähän osviittaa millainen kvartaali on outokummullakin ollut

3 tykkäystä

Lupasin jakaa vastauksen kaikille minkä saan Vara Research yhtiöltä, jota monet yhtiöt käyttävät konsensus-ennusteiden tarjoajana. Sähköpostissani yhtiölle ihmettelin miksi esimerkiksi Outokummun ja Sammon ennusteita päivitetään niin harvoin (Outokumpu päivitetty viimeksi 31.8 ja Sampo 16.8) ja mitä lisäarvoa vanhentuneet ennusteet tarjoavat sijoittajalle. Näistä kahdesta yhtiöstä Outokumpu päivitettiin tänään, mutta Sampo on edelleen päivittämättä. Tässä lyhyt ja ytimekäs vastaus yhtiöltä:

Both companies are updated eight times a year, before and after quarterly reports. The next update will be in due time.

FYI: You can order an alert for those companies that you would like to follow.

12 tykkäystä

Siinä vanhat ja päivitetyt suositukset ja sivulta löytyy lisää informaatiota. Tosiaan Googleen hakusanoiksi ”Outokumpu konsensusennusteet” ja se menee Outokummun omille sivuille ja pitää vaan hyväksyä ensimmäisellä sivulla mainitut ehdot.

Tämä on ihan normaali käytäntö ja konsensuksen päivityssykli kaikissa yhtiöissä, koska ihan älyttömästi etenkin useammasta ennusteesta koostuva konsensus ei muutu kvartaalin aikana. Tyypillisesti analyytikoiden päivitykset ajoittuvat tuloksen jälkeiseen hetkeen ja mahdollisesti tulosennakossa sitten etenkin lyhyen pään ennusteita tarkastellaan.

Outokummussa toki tuloksen volatiliteetti korkea ja siten varmaan keskimääräistä enemmän ennusteet liikkuu, joten siinä mielessä vähän poikkeuksellinen yhtiö tästä näkökulmasta.

8 tykkäystä