Outokumpu ei ole ihan pikkutekijä maailman kromimarkkinoilla.

11 tykkäystä

- Spillover-effect of property slump poses fresh risks to economy

- Steel demand, vital part of industrial engine, suffers blow

- Hit to construction ripples broadly, stings cement, appliances

- Credit constraints, property woes show no signs of easing soon

8 tykkäystä

Mahdollisesta aamudipistä lisäostohousut jalkaan

3 tykkäystä

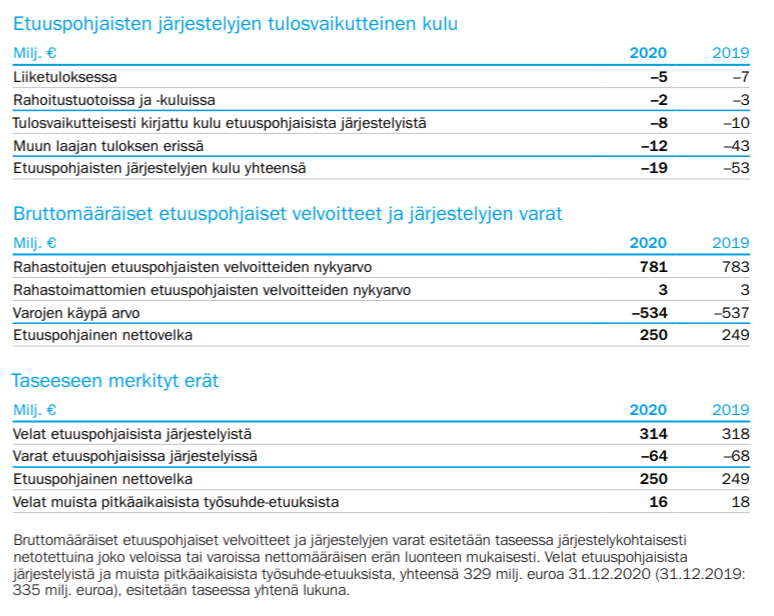

Jaahas, mitähän tämä tarkoittaa? Kassavirtaan ei vaikuta mutta mikä on tuo 100 meur? Sekö annetaan vakuutusyhtiölle, joka hoitaa eläkkeet, eläkevastuut ml riskit

Outokummun Ison-Britannian etuuspohjaiseen eläkejärjestelyyn vakuutusratkaisu

Outokummulla on Isossa-Britanniassa työntekijöiden etuuspohjainen eläkejärjestely. Eläkejärjestelyn edunvalvoja on yhteistyössä Outokummun kanssa toteuttanut nyt 390 milj. punnan vakuutusratkaisun eläkevakuuttaja Rothesayn kanssa. Ratkaisussa Rothesay vakuuttaa eläkejärjestelyyn liittyvät velvoitteet ja takaa maksut eläkejärjestelystä 426 eläkkeelle jääneelle työntekijälle sekä 500 muulle, jotka ovat oikeutettuja eläkkeeseen. Eläkerahaston jäsenien kannalta tilanne ei muutu, vaan se jatkuu niin kuin tähänkin asti.

Outokumpu saa ratkaisun myötä pienennettyä eläkejärjestelyyn liittyviä riskejä muun muassa sijoituksiin, korkomuutoksiin ja inflaatioon liittyviä riskejä, jotka voisivat toteutuessaan johtaa velvoitteiden kasvuun.

Vakuutusratkaisun arvioidaan pienentävän Outokummun omaa pääomaa noin 100 milj. eurolla ilman rahavirtavaikutusta vakuutusmatemaattisen arvostuksen muutoksesta johtuen. Lopullinen määrä on tiedossa tilinpäätöksen eläkevastuulaskelmien valmistuttua.

5 tykkäystä

Eiköhän tämä kirjata tuloslaskelman kautta, joten tämä transaktio pienentää vuoden 2021 EPS:ä noin 0,22 EUR. Ja siis kuten mainittu, niin ei vaikutusta kassavirtaan. Tässä tiedotteessa on varmaan käytetty “kiertoilmaisua” sille, että vuoden tulos heikkenee transaktion takia…ja sen sijaan ilmaistu asia niin, että oma po heikkenee. No, niinhän siinä käy, kun tulos on huonompi. Hyvillä uutisilla on ollut heikko kaiku suhteessa pörssikurssin muutoksiin. Nyt kuitenkin arvioin, että tämä negatiivinen transaktio näkyy tämän päivän kurssireaktiossa ihan koko voluumilla.

2 tykkäystä

Jospa Outokumpu laittaa Long Products -liiketoiminta-aluetta parempaan myyntikuntoon tuolla liikkeellä?

3 tykkäystä

s. 58-60 vuosikertomuksessa käsitellään eläkevastuita, 40% Saksassa ja 57% UK:ssa.

Valitettavasti Outokummun tiedote on sangen heikko, se ei edes kerro onko UK nyt loppuun käsitelty vai jäikö vielä vastuita. Nyt tehtiiin 390milj punnan ratkaisu kun 2020 oli tehty jo 110 milj. punnan ratkaisi

Mikään perusbisneksen tulosvaroitus tämä ei ole, sen verran kryptinen selaliseksi olisi. Eli ei oikaistuun EBIT:tiin liittyvä.

Mutta laskee kokonaistulosta, koska vastuita ulkoistaessa omaa pääomaa hävisi jonnekin? Eli taseesta annettiin 100 MEUR bookattua enemmän eläkevakuuttajalle?

Kurssi voi ottaa hittiä, rahaa kuitenkin ilmeisesti menee nyt. Ja tulee takaisin pikkuhiljaa kulujen laskun myötä, ja tasekin kevenee kun ei tarvitse pitää vakuutusjärjestelmää itse yllä?

6 tykkäystä

En ole perehtynyt vakuutusmatematiikkaan, mutta tämmöisissä pitkän aikavälin vastuissa on ominaista että esimerkiksi pienet muutokset diskonttokoroissa tai arvioiduissa tuotoissa heiluttaa sitä taseessa olevaa vastuuta huomattavasti. Tässä taustalla sama logiikka, kuin kasvuyhtiöiden kohdalla eli mitä kauempana rahavirrat niin sitä herkempiä ne on muutoksille parametreissä.

Olennaista tässä kyseisessä tiedotteessa on kuitenkin se, että tämä on vain kirjanpidollinen muutos eikä vaikuta kassavirtoihin. Sijoittajan perspektiivistä uutisarvo siis hyvin pieni.

22 tykkäystä

Vaikuttais millenium santa rallilta, katoaa lymyilemään 0,5 ilmoitusrajan alle ![]()

Nippon steel pikku laskussa

Jos veikata tätä pvää pitäis niin laskettelua ensin ja sitten millenium jatkaa shortti sulkujansa…

Onnea matkaan kaikille

4 tykkäystä

BEIJING, Dec 23 (Reuters) - Chinese stainless steel futures extended gains to a third straight session on Thursday, rising more than 2%, on expectations of lower output even as demand has been dented by lower seasonal consumption.

Steelmakers are expected to strengthen maintenance amid poor demand outlook and production for the metal will remain at relatively low levels till the Chinese New Year holidays, Jinrui Futures wrote in a note, adding that stainless steel prices will be underpinned by raw material costs.

The most actively traded stainless steel contract on the Shanghai Futures Exchange for February delivery gained as much as 2.5% to 16,560 yuan ($2,599.44) per tonne. It was up 2.4% at 16,540 yuan a tonne as of 0330 GMT.

Steel rebar futures on the Shanghai bourse for May delivery advanced 0.6% to 4,481 yuan per tonne.

Hot rolled coils , used in cars and home appliances, inched 0.04% higher to 4,584 yuan a tonne.

Prices for steelmaking ingredients on the Dalian Commodity Exchange were mixed.

Benchmark iron ore futures fell 1.2% to 689 yuan a tonne, tracking spot market as prices of 62% iron ore for delivery to China dropped $1.5 to $127.5 per tonne on Wednesday, according to SteelHome consultancy.

Dalian coking coal prices jumped 0.9% to 2,243 yuan a tonne and coke futures increased 0.5% to 3,084 yuan per tonne.

Onnea matkaan ja hyvää joulua kaikille outonauteille

8 tykkäystä

North american stainless nostaa hintoja, Tamaraltakin odotetaan toimenpiteitä

12.22.21

LONG PRODUCT PRICE ANNOUNCEMENT

Effective with shipments January 1, 2022, North American Stainless will make the following price changes:

Cold Drawn and Peeled Bar

● Increase by $.05/lb

Wire Rod

● Increase by $.05/lb

12.22.21

FLAT PRODUCT PRICE ANNOUNCEMENT

Effective with shipments January 1, 2022, North American Stainless will make the following price changes:

● Increase of CR by reduction of functional discount by 2 points

● CR non-430 ferritic increase of $.04/lb

● Increase of the Polish extra by reduction of functional discount by 10 points

● Increase of 200 series CMP by $.15/lb

8 tykkäystä

BEIJING, Dec 28 (Reuters) - Chinese ferrous futures fell on Tuesday with raw material prices opening more than 3% lower and steel products also declining on worries over a supply glut due to a likely production recovery.

The market was concerned that a recovery in consumption may not match a quick resumption of steel production, CITIC Futures analysts wrote in a note, after authorities quelled rumours of any impending massive shutdown of industrial firms in the northern part of the country.

The government also recently reiterated to promote healthy development of the property market, reinforcing its stance that “housing is for living, not for speculation”, raising concerns on medium- to long- term demand for industrial metals. read more

The most-traded iron ore futures on the Dalian Commodity Exchange for May delivery dropped 2.2% to 682 yuan ($107.03) per tonne as of 0215 GMT.

Spot prices of iron ore with 62% iron content for delivery to China fell $1 to $126.5 a tonne on Monday, according to SteelHome consultancy.

Dalian coking coal futures plunged 3.9% to 2,153 yuan per tonne and coke prices dived 3.7% to 2,917 yuan a tonne.

Steel rebar for construction use on the Shanghai Futures Exchange slipped 1% to 4,342 yuan per tonne.

Hot rolled coils on the Shanghai bourse, used in the manufacturing sector, dipped 0.5% to 4,455 yuan a tonne.

Shanghai stainless steel futures inched down 0.1% to 16,830 yuan per tonne.

Lakkojen uhkaa ilmassa ja harjavallan nikkelilinja seis tammikuun puoleenväliin asti, johtuen jouluaaton räjähdyksestä.

2 tykkäystä

Ferrokromiliiketoiminnan johtajan Martti Sassin mukaan Kemin kaivoksen syventäminen turvaa toiminnan tulevaisuutta ainakin parinkymmenen vuoden päähän

23 tykkäystä

BEIJING, Dec 29 (Reuters) - Steel prices on China’s Shanghai Futures Exchange were range-bound in early trade on Wednesday as investors sit tight amid the still sluggish downstream demand and an outlook for recovering production next month.

Seasonal steel consumption is weak and speculative trading demand is extremely low, analysts with Huatai Futures wrote in a note, adding that there is limited room for gains in steel rebar while production resumption at mills in January also weighs on prices of flat products.

Still, market sentiment was somewhat supported by Beijing saying it would appropriately front-load infrastructure investments to stabilise the economy. read more

The most-traded construction rebar futures on the Shanghai bourse , for May delivery, edged down 0.5% to 4,306 yuan ($675.82) a tonne as of 0258 GMT.

Shanghai hot rolled coils futures , used in the manufacturing sector, inched 0.2% higher to 4,449 yuan per tonne and stainless steel prices increased 0.4% to 16,870 yuan a tonne.

An official from the China Iron and Steel Association said on Tuesday that the country’s steel production is expected at around 1.03 billion tonnes in 2021, down from the record output of 1.065 billion tonnes last year.

Prices for steelmaking ingredients on the Dalian Commodity Exchange were mixed.

Benchmark iron ore futures declined 2.3% to 661 yuan a tonne, tracking the drop in spot 62% iron ore, which fell $3.5 to $123 a tonne on Tuesday, according to SteelHome consultancy.

Analysts with SinoSteel Futures anticipated iron ore prices will further drop in 2022 due to China’s steel output controls and stable supplies from major miners.

Dalian coking coal futures advanced 0.2% to 2,162 yuan a tonne while coke prices dipped 0.2% to 2,909 yuan per tonne.

1 tykkäys

Ehkä kromikaivoksen (osittainen) spin-off voisi tapahtua, Long Productsien ohella. Joku mainitsikin muuten että kun UK:n eläkehommat on selkeytetty tuossa joulun alla, myös yrityskauppa voisi olla yksinkertaisempi tehdä. Samoin tuloskunto parantunut.

Eipä silti, yhtä hyvin Americas -puoli voisi olla irrallinen ja Europe -puolellekin ottajansa löytyisi. Tosin omistakunnan heikkous eli valtio-omisteisuus pitää kyllä huolen että Europe ei mihinkään ole lähtemässä.

Kurssi on mörninyt huhtikuusta asti, vaikka toiminta- ja tuloksenkykyedellytykset ovat nousseet viimeiset 12kk, jatkuen mukavana klousattuihin / meneillään oleviin vuosisopimusneuvotteluihin.

Konsensus arvioi nyt 1,3 EUR tulosta niin 2021 kuin 2022 eli P/E4. Oma arvioni on, että olemassa olevan tiedon pohjalta EPS 2022 tulee olemaan paljon vahvempi kuin konsensus arvioi, vuosisopimusnousujen ja perushintojen noustua. 1h2022 melko lailla myyty. 2023 konsensus 0,90 EUR.

Uuden vuoden toiveeni onkin, että Outokummun osakkeen arvo nousisi konsensukseen (8,3 EUR, marraskuu), joko:

- yritysmyynnin valaisemana / tukemana

- 1Q2022 tuloksen kautta, mikä toisaalta tullee nostamaan konsensusta

Joutessani katselin kromikaivoksesta vielä lisää, tosiaan tällä deepmine -projektilla (280 MEUR) tehdään edellytykset saada kromia muutama vuosikymmen ja kilometrin syvyyteen asti.

Sinänsä malmiossa arvioiden mukaan (tosin vanhojen arvioiden, mutta Outokummun entinen TJ itse näin kommentoi) riittäisi potkua jopa 3-4 km syvyyteen ja 70…muutama sata vuotta. No, aika näyttää miten riiton kanssa tosiasiallisesti on, ja mikä on kilpailukykyinen kaivos milloinkin.

Mutta, yllättävän hyvin virtaa tuntuu tässä Kemin kaivoksessa riittävän.

“Loputtomalla” elämän kaarella varustetulla kaivoksella voisi olla mukava tämän päivän arvo

Kemin kaivos on Euroopan unionin ainoa kromikaivos. Tällä hetkellä kaivoksessa louhitaan kromimalmia yli 2 miljoonaa tonnia vuodessa. Kaivoksen todetut malmivarat ovat noin 50 miljoonaa tonnia. Näiden lisäksi mineraalivarantojen määrä on noin 98 miljoonaa tonnia ja ne on arvioitu yhden kilometrin syvyyteen asti.[3] Keskimäärin 40 metrin paksuinen esiintymä on lähes pystysuorassa ja on noin kilometrin pituinen. Malmin syvyysulottuvuus on avoin. Malmin kromioksidipitoisuus on 26 % ja kromi-rauta-suhde on 1,6. Geologian tutkimuskeskuksen tutkimusraportin mukaan kromimalmia sisältävä muodostuma jatkuu kahden–kolmen kilometrin, mahdollisesti jopa neljän kilometrin syvyyteen

Raportin mukaan myös kromiittikerros jatkuu aiemmin arvioitua syvemmälle. Kemin malmi- ja mineraalivarantojen on aiemmin arvioitu riittävän 70-80 vuodeksi, mutta nyt saatujen tietojen perusteella on mahdollista, että louhittavaa riittäisi jopa sadoiksi vuosiksi myös suunnitellun tuotannon kaksinkertaistamisen jälkeen.

25 tykkäystä

Aina kun joku näyttää hyvältä, niin vedetään mattoa vaan jalkojen alta. ![]()

Päsiisivät nyt sopuun, niin päästäis heti alkuvuodesta hyviin tuloksiin…

6 tykkäystä

Mielenkiintoinen artikkeli Kemin kaivoksen ja Outokummun terästehtaan synnystä.

9 tykkäystä

Outokummun pre-silent conf call tulossa parin päivän päästä…

Vaikka varsinaista sisäpiiritietoa ei näissä julkaistakaan, kyllä hyviä tiedonhippuja ja tarkennuksia oletettavasti tarjolla

Outokumpu järjestää Q4 2021 pre-silent konferenssipuhelun keskiviikkona 5.1.2022 klo 15.00, puhelua isännöi talous- ja rahoitusjohtaja Pia Aaltonen-Forsell.

Kysymyksiä voi esittää puhelimitse soittamalla 5–10 minuuttia ennen tilaisuuden alkua numeroon (09) 4245 1472. Tilaisuuden tunnus on 1490861#.

Pre-silent puhelun tallenne on saatavilla tällä sivulla 5.1.2022 noin kello 18.00.

17 tykkäystä

Katsotaan saadaanko analyytikon kommenttia konffapuhelusta. Ilman uutisia seuraava sisältö tulee muuten varmaan olemaan vasta 2021/Q4 tuloksen pre-kommentti Petriltä.

Kiitos @Opa kun jaksat tänne päivittää asioita yhtiöstä ja markkinoista. Toivottavasti jaat konffapuhelusta, jos tulee jotain mielenkiintoisia nostoja. Outokumpu on kuitenkin Suomalaisittain erittäin merkittävä yritys (vrt esim liikevaihto, työpaikat, vienti, energiankulutus, jne), josta tylsänä perinteisenä teollisuusyrityksenä käydään harmillisen vähän keskustelua sijoituspiireissä.

Nyt kun päästiin vuoden 2022 puolelle, niin pieni katsaus Outokummun ennusteisiin.

Kurssista analyytikoiden tavoitehintoihin on erittäin paljon nousuvaraa (paitsi Inderesin tavoitehintaan).

2022 11 analyytikon liikevaihtoennusteet isolla hajonnalla 6967-10304 m€.

2023 11 analyytikon liikevaihtoennusteet isolla hajonnalla 6501-9746 m€.

Näkyvyys vaikuttaa olevan edelleen kroonisen heikkoa.

2021 Liikevaihto otti tasoloikan ylöspäin. Inderesin ennusteissa liikevaihto laskee jokainen vuosi 2022, 2023 ja 2024 putkeen. Jo kuluvalle vuodelle Inderesin liikevaihtoennuste on yli 750 m€ konsensusta alempana.

Kannattavuusennusteita katsottaessa on analyytikoilla luonnollisesti myös paljon hajontaa, mutta ollaan sentään samalla planeetalla. (Katsotaan EBIT reported kun se näkyy suoraan sekä konsensuksella että Inderesillä)

10 Analyytikolla EBIT2022 537-956 m€

EBIT2023 348-628 m€

Kummallekin vuodelle 10 analyytikon joukosta Inderesillä on kaikkein alhaisin ennuste.

Toivotaan että Petri on vain liian varovainen ennusteidensa kanssa ja muut analyytikot lähempänä totuutta. Konsensus mediaani 10 analyytikolta eps(adj) 2022 antaa PE-luvuksi vain 4,5 ja 2023 PE-luku 6,2. Osinkoennusteista 2022 olisi tulossa 6,2 % osinkotuotto ja 2023 5,3 % osinkotuotto.

22 tykkäystä