Hallituksen valtuuttaminen päättämään omien osakkeiden hankkimisesta

Hallitus ehdottaa, että hallitus valtuutetaan päättämään enintään 45 000 000 oman osakkeen hankkimisesta. Määrä vastaa noin 9,85 % Outokummun nykyisestä rekisteröidystä osakkeiden kokonaismäärästä. Omia osakkeita voidaan valtuutuksen nojalla hankkia vain vapaalla omalla pääomalla. Osakkeista maksettava hinta määräytyy Yhtiön osakkeesta julkisessa kaupankäynnissä hankintapäivänä maksetun hinnan mukaisesti tai muuten markkinoilla muodostuvaan hintaan.

Hallitus päättää, miten osakkeita hankitaan. Omia osakkeita voidaan hankkia muuten kuin osakkeenomistajien omistamien osakkeiden suhteessa (suunnattu hankkiminen). Osakkeita voidaan hankkia myös julkisen kaupankäynnin ulkopuolella. Omien osakkeiden hankinnan toteuttamisessa voidaan tehdä pääomamarkkinoilla tavanomaisia johdannais-, osakelainaus- tai muita sopimuksia soveltuvan lain ja määräysten puitteissa. Yhtiölle hankitut osakkeet voidaan pitää Yhtiöllä, mitätöidä tai luovuttaa edelleen. Outokummulla ja sen tytäryhteisöillä hallussaan olevien Yhtiön omien osakkeiden yhteenlaskettu määrä ei voi kuitenkaan ylittää 10 % Yhtiön kaikista osakkeista. Valtuutus on voimassa seuraavan varsinaisen yhtiökokouksen päättymiseen, kuitenkin enintään 31.5.2023 asti.

Oma pääoma/osake kauden lopussa 6,89€ eli P/B = 0,82 joten onhan tuossa järkeä, jos kerran Q1 lopussa ollaan jo nettovelattomiakin.

Jos koko 45Mkpl saisi nykykurssilla, laskin että OPO/osake olisi operaation jälkeen ulkona oleville osakkeille 7,03€/osake eli 1.02x sen verran mitä ennen operaatiota ja TTM EPS olisi 1.11 kertaa se mitä se olisi ollut ennen moista operaatiota. Tämä on mielestäni aika absurdi tilanne, että omaa pääomaa per osake olisi enemmän samaan aikaan kun osakekohtainen tulos olisi suurempi, ja tällaiseen tilanteeseen voidaan päästä vain kun ostetaan omia tilanteessa missä P/B<1.

Tämä operaatio kasvattaisi kyllä myös nettovelkaa per osake, mutta sitten kun yritys on saavuttanut nettovelattomuuden, ei sekään olisi enää ongelma.

Liikevaihdon kasvu on sulanut käyttökustannusten kasvuun. Nyt kysyn Foorumita voiko tämä johtua romun hinnan muutoksista, siis meneekö kasvanut hinta romun hintaan viiveellä → Q3 romu ollut edullisempaa kuin Q4? Siis tämä koskee terästä romussa, seosaineet on kai sielläkin hinnoiteltu erikseen?

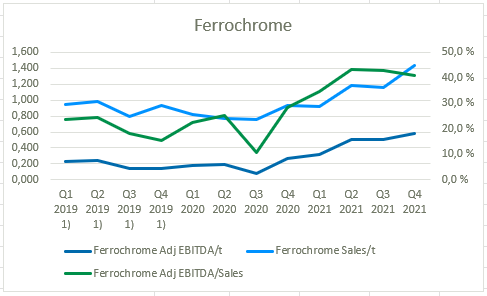

Kun katsoo vielä noita Outokummun katteita niin Europe kyllä erottuu valitettavasti edukseen. Käyttökate% laskussa. Ferrokromikin pistää silmään, käyttökate% laskussa vaikka European benchmark price nousi 1,56 → 1,80 USD / Pauna

@Ummon totta on että Outokumpu on kertonut että vuosisoppareissa hintataso ei spottitasoon, mutta vuosi sitten vuosisopparit tehtiin kuitenkin aivan eri perushintojen vallitessa, luokkaa 700 EUR/t kun nyt 1800-1900 EUR/t. Ja samaan aikaan kun nämä vuosisopparit joita kerrotaan olevan jotain 50% grouptasolla (valtaosa vuodenvaihteessa uusiutuvia) - ohjeistetaan käyttökatteesta että jopa vain flat tai paranee.

Ja muutenkin on kerrottu että spottikauppojenkin hinnoittelu pitkien toimitusaikojen johdosta tehty 5-6 kk aiemmin.

Ajatellaan positiivisesti, juhannuksena ei teoriassa enään yhtään velkaa (riippuen miten maksavat ennakkoon lainat pois) ja kassassa tukku rahaa kiitos vuoden parhaan kvartaalin. Ja todennäköisesti ei enään mitään killer-ideoita M&A suunnalta jotka tuhosivat talouden pitkäksi aikaa.

Mutta kun korkokulut on saatu pois rasittamasta niin alkaa aika esittää kysymys että mistä tulee seuraavat tulosparannukset? Ei näitä säästöohjelmia hamaan tappiin voi jatkaa, jatkossa pitäisi saada jotain uutta tulevaisuutta rakennettua. Mutta mistä? Siitä vaikka @Petri_Gostowski pientä palloa sinun suuntaasi.

Niin kauan kuin oma osake treidaa alle bookin niin sitä ei kannata käyttää M&A:ssa, se tuhoaa arvoa.

Hyvää tietysti se että jos nuo kaikki velat saadaan pois niin luottoluokitus nousee varmasti ja uuden velan hinta tippuu.

EDIT: niin kauan kuin P/B alle yhden niin ei kannata investoida mihinkään isoon vaan ostaa omia osakkeita ns. koko rahalla. Sitä kautta saadaan P/B ylös ja sitten voi käyttää M&A:ssa.

Mun mielestä tämä asettaa hallituksen ja toimarin ajatuksenjuoksun hieman outoon valoon. Kesällä tehdään anti alennushintaan ja hieman yli puoli vuotta myöhemmin ollaan halukkaita ostamaan osakkeita 10 prosenttia enemmän mitätöitäväksi huomattavasti antihintaa korkeammalla hinnalla.

Teoria on teoria, on hyvä muistaa että outokummun kaltaisenkin firman bookvalue on kuitenkin suht eria asia kun yrityksen arvo. yritys on historiallisesti pyörinyt huomattavasti alle book valuensa. Eikä ole selvää irtaantuuko se hyöty koskaan tuosta bookvaluesta.

Kyllä, pääomaintensiivinen ja syklinen ala jossa P/B on perinteisesti ollut alhainen mutta kilpailjoilla kuten Aperamilla se on jatkuvasti yli 1, ei pitäisi olla mitään syytä miksi Kumpu pystyisi samaan.

Puhelinconffassa tämä nostettiin Q&A- osiossa esille. CFO mainitsi, että tämä on vain “vakiovaraus” omien ostolle. Ja mainitsi siihen tyyliin, että nyt tulee osinkoa, niin tuskinpa tämä omien osto realisoituu.

Kuuntelin sivukorvalla konffin, tuo Q1 ohjeistus oli ilmeisesti covidin yms muiden mahdollisten logistics yms. ongelmien takia varovainen. Uskon aika hyvään tulokseen ellei AKT tai joku muu taho vedä pelikaania turbiiniin.

Kyllä se oli juuri noin. Oikeastaan flat EBITDA voisi perustua juurikin vain viruksen aiheuttamiin ongelmiin. Viime aikoina viruksen aiheuttamat ongelmat ovat näkyneet yrityksen toiminnassa aikaisempaa selvemmin.

Koko Outokummun arvo perustuu sen kaivokseen jos se myydään mitä yhtiöstä on enää jäljellä. Itseä huolettaa tulevaisuudessa rahtikustannukset että millä keinolla ne saadaan pidettyä kilpailukykyisinä.

Minua kovasti myös ihmetytti ohjeistus, sillä yhtiö ohjeisti, että korkeammat hinnat kattaa kustannukset ja toimitukset kasvaa. Näiden tekijöiden perusteella on vaikea rakentaa yhtälöä, jossa käyttökate olisi samalla tasolla kuin q4:llä. Pitää kuunnella illalla konffapuhelu.

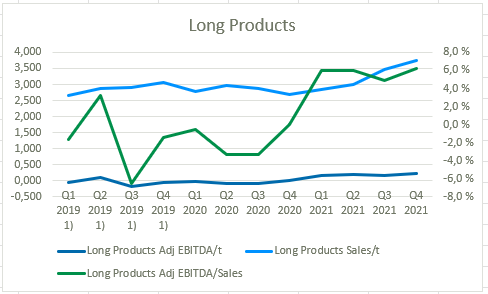

Itse hieman petyin osariin. Europe ei suoriutunut mielestäni hyvin, sillä se ei selvästi saanut siirrettyä kustannuksia hintoihin. Muut divisioonat suoriutuivat hyvin mielestäni. Vaikka osari ei ollut ihan parhaasta päästä, niin yhtiö alkaa olemaan nettovelaton ja tulevaisuus vaikuttaa valoisalta. Jos jotain positiivista osarista pitää löytää, niin ehdottomasti rahavirta oli hyvällä tasolla ja sitä kautta saatiin lyhennettyä velkaa rutkasti. Tästä on hyvä jatkaa.

Itse olin tulkitsevani covid-varauman hyvin ympäri pyöreänä teoreettisena riskinä. Vaikka haluaisin, itse en tulkinnut niin, että ohjeistuksen sisältämä “sama” liittyisi nimenomaan covidiin.

Joka tapauksessa on selvää, etteivät vuosisopimukset tuoneet mukanaan sellaista tulostason parannusta, mihin itse uskoin. Toisin sanoen vuosisopimusasiakkaille annettu alennus on huomattava. Ihmettelen kyllä miksi näin tilanteessa, jossa samaiset asiakkaat saivat jo vuoden verran nauttia markkinaan nähden huomattavan huokeasta tavarasta.