Vieläkin kilpailijat edellä kannattavuudessa (käyttökate % on merkittävä ero) vaikka Outokumpu on lähes saavuttanut kustannussäästötavoitteensa ja sähkönhinta on tuonut kilpailuetua suhteessa kilpailijoihin ![]()

2 tykkäystä

Lisää kovia tuloksia, Salzgitter jymäytti myös kovat luvut pöytään:

“Earnings before taxes (EBT) quadruple to € 465.3 million”

4 tykkäystä

Jotta ei tule täysin väärää kuvaa teräsyhtiöiden voittokulusta, laitetaanpa tällainen uutinen Intiasta: Teräsanalyytikko ja paikallisen teräsyhtiön edustaja ennakoivat, että teräksen hinta on laskemassa. Kuinka osuva tämä arvio sitten on esim Outokummun osalta, jää arvailujen varaan, mutta ainakaan itse en kyllä usko, että pörssikurssi mitenkään erityisesti kohoaisi tässä markkinaturbulenssissa (inflaatio, koronnostot yms). Venäjän järkyttävien toimien takia Euroopassa tosin voi olla hieman parempi tilanne, kun tarjonta vähentyi ja tietyt toimialat tarvitsevat lisää terästä, ja lisäksi Outokummulla vielä omia lisäetujaan (esim oma kaivos), joten ehkä kurssiin ei kohdistu erityisen kovaa laskupainettakaan, mutta pitemmällä tähtäimellä suunta lienee alaspäin.

Eipä Outokumpu kehityksestä huolimatta positiivisesti erotu Aperamista (summasin Stainless&Electrical+Solution&Services) tai Acerinoxista (Stainless). Ainakin Acerinox on ollut erityisen vahva. Outokummusta käytin koko firman lukuja, koska kuitenkin ferrokromista 2/3 menee firman omaan käyttöön kun taas Aperam/Acerinox hankkivat tarpeensa markkinoilta.

-vaikka Acerinoxilla on isompi painotus USA (50%) kuin Outsalla, ainakin Outsalla käyttökate/tonni oli tuoreimmalla kvartterilla melko sama Americas vs Europe. Eli se ei selitä

-Aperamiin verrattuna 1Q2021 ja 1Q2022 hieman alle

Periaatteessa käyttökate% vaikuttaa esim

-liikevaihto - paitsi volyymin taso (kaikki täydehkössä kapasiteetissa) niin ennen kaikkea hinnoittelu. Olisiko Outokummun hinnoittelu matalampaa tasoa? Huonompi markkinahinnan ymmärrys, enemmän vuosisopimuksia “herrasmieshintaan”? Tuotemix?

-kulut - kaikesta hehkutuksesta huolimatta, onko Tornion integraatti sittenkään erityisen tehokas kustannusmielessä? Periferiasijainti - tuoko kuljetus paljon lisäkuluja? Energian hinnan pitäisi olla kilpailuhyöty…

Tiedä häntä…

10 tykkäystä

Espanjan (Acerinox) kaasuhinta laskee alle puoleen, tasoon 40 eur/MWh

Ilmeisesti valtiosponssaa loppuvuoden markkinahinnan ja kattohinnan erotuksen…

7 tykkäystä

On se kiva kun Suomi taas tuki muiden maiden kilpailukykyä EU-tukipaketilla. Sinne meni se kilpailuetu.

Voisiko Outokummun heikompi kannattavuus johtua myös siitä, että tehtaat eivät ole yhtä hyviä. 2023-2025 tähän käännettäisiin focus ja pyrittäisiin investoinneilla parantamaan kannattavuus kilpailijoiden tasolle.

6 tykkäystä

Vastaavaa FastMarketsilta kuten Jonny jo aiemmin CRU:n luvuista infosi

The price of cold-rolled flat stainless steel in Europe has decreased this week because of lower prices for imported Asian material and weakening domestic demand, sources told Fastmarkets on Friday May 13.

Fastmarkets’ weekly assessment of the stainless steel cold-rolled sheet, 2mm, grade 304, base price domestic, delivered Northern Europe, was €1,500-1,600 ($1,565-1,670) per tonne on Friday, down by €200 per tonne…

6 tykkäystä

Mikko kerännyt twiitteihin muutamien firmojen EV/EBIT (forward 12kk).

Monissa firmoissa kurssilaskujen myötä löysät puristeltu pois.

Myös Outokummusta, ja vähän päällekin. Toki yleisesti tiedetään, että tuloskumpu on päällä

8 tykkäystä

Itsekin mietiskelin Outokumpua sijoituskohteena viikonloppuna.

Näin yksityissijoittajana sitä jää ammattilaisista pakosti jälkeen resursseissa, tiedon määrässä, työkaluissa jne. Piensijoittajana sitä voi painottaa pienyhtiöitä (Outokumpu, hah!), ottaa ja kantaa riskiä miten haluaa ja keskittyä pitkään peliin lyhyen aikavälin heilunnasta huolimatta, tai jopa yrittää hyötyä markkinoiden hetkellisistä ylilyönneistä.

(Suur)sijoittajat pitävät ennakoitavuudesta, tasaisuudesta ja karttavat riskiä. Outokummun kurssi ja tulos heiluu miten sattuu ja näkyvyys on kroonisen heikko. Yhtiöön sisältyvä korkea riski tarkoittaa kääntäen teoreettisesti hyvää tuotto-odotusta ![]()

Suuren riskin ottaminen osakemarkkinoilla ei suoraan tuo suuria tuottoja. Jos markkinoita meinaa ajoittaa, niin olisi kiva tietää pidemmän aikavälin tuloskunto, jotta voisi ostaa halvalla ja/tai myydä kalliilla. Analyytikoiden ennusteissa on arvioitu 2022-2024 tulokset, mutta sen jälkeisistä kassavirroista on vähäisesti tietoa.

Inderesillä on oma kassavirtamallinsa ja arvo selvästi nykyistä kurssia ja tavoitehintaa korkeammalla. Nordean analyysissä puhutaan DCF-mallin käytöstä tavoitehintaa laskettaessa, mutta DCF arvosta ei kerrota mitään.

Outokummulla on enää suhteellisen vähän velkaa ja loputkin voidaan maksaa halutessaan nopeasti pois. Velkaisuuden laskeminen on jo vähentänyt yhtiön riskiprofiilia ja rahoituskuluja.

Jos katsotaan Inderesin ennusteita, konsensusennusteita Inderesiltä tai varaResearchilta ja Nordean ennusteita, niin yhteenlaskettu EPS2022-2024

Nordea 3,8 €

Inderes 2,8 €

Konsensus 3,1 €

Näin paljon nettotulosta / osake ennustetaan 2024 loppuun mennessä vs osakkeen kurssi nyt 4,85 €

Aika mitättömän näköisiä vaikuttaa olevan 2024+ kassavirrat, että osakkeen kurssi treidaa tällaisella tasolla ![]()

Analyytikot ennustavat osinkoja 2022-2024 yhteensä

Nordea 1,45 €

Inderes 0,6 €

Konsensus 1,0 €

Inderes ennustaa osinkoa maksettavan siis reilu 20 % tuloksesta kun muut ennustavat vajaan 40 % tuloksesta maksettavan ulos.

Jos yhtiö tekee esim Nordean ennustamat tulokset, niin nettotulosta tulisi 2024 loppuun mennessä 79 % yhtiön markkina-arvosta.

Olisi kiva tietää miten nämä rahat yhtiö tulee käyttämään. Malinen lupasi 2022 aikana tietoa strategiasta ja tulevista investoinneista. Ainakin siihen saakka taidetaan roikkua löysässä hirressä.

10 tykkäystä

Kerrotaan, että Euroopan spottipuolella (Outsalla siis koko firmana 50% muuta kuin spottia)

-toukokuussa Aasiasta 4400-4500 EUR/t (ml rahdit, tullit)

-toukokuusta Eurooppalainen 4800-5300 EUR/t (ml rahdit ja tullit 0)

→ mietityttää kyllä mistä moiset hintaerot voivat kustannusperustaisesti syntyä?

Kysyntä on kuitenkin siellä kuten Outokumpukin on viestinyt, mutta Nikkelin huippuhinnoilla ei kannata yliostaa

The service centres who spoke to Kallanish however do not see a price collapse coming and are not too concerned by the standoff. They notice that their customers are reluctant to buy because they believe prices will fall, but end-use demand is still evident.

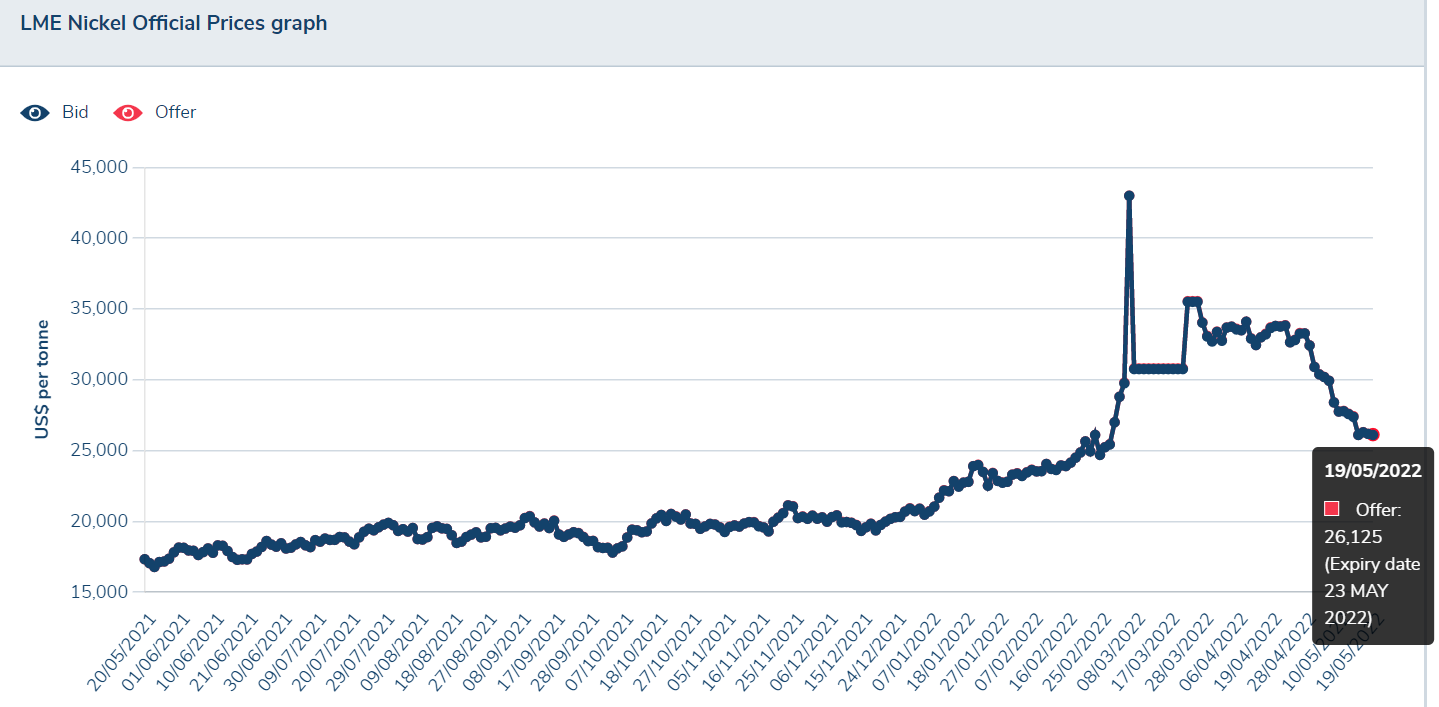

BTW Nikkeli osoittaa vähän rauhoittumisen merkkejä, eilinen päätös noin 26 kUSD/t, kun alkuvuonna ennen kuin Tsingshan shortti isku turbiiniin oli 22-> 25 kUSD/t

7 tykkäystä

- Maakaasu on erinomainen energianlähde kaukolämmössä ja sähköntuotannossa, mutta se on suosittu myös teollisuuden prosesseissa, sillä se ei vaadi varastointia.

![]()

Fortza-Fortum & Kumpu tulevat kompunseeraamaan tulevaisuudessa, väkisinkin…?

- Teräksen valmistus vie massiivisia määriä energiaa, ja nostaa pienen kaupungin sähkönkulutuksessa yhdeksi Suomen suurimmista paikkakunnista. Tehdas on Pohjoismaiden suurin yksittäinen sähkönkäyttäjä…

4 tykkäystä

Idän kaasuhanan sulku ei vaikuta Outokumpuun juurikaan.

14 tykkäystä

Intiassa 15% tulli teräksen viejille, jotta saavat suojeltua raaka-aineen pysymistä kotimaassa. Ilmeisesti kysyntää riittää eikä korkea hinta ole este. Mutta, onko Intia miten merkittävä teräksentuoja EU-alueelle, eli vaikuttaneeko tämä kotimaisiin teräsfirmoihin missä määrin…?

6 tykkäystä

En tiedä onko Intia juuri EU alueelle merkittävä tuoja mutta kertoohan tämäkin sitä miten tuotantoa on tarpeeseen nähden liian vähän ja miten jossain määrin strateginen asia teräs on kansakunnille edelleen.

3 tykkäystä

VARA-services on “vihdoinkin” päivittänyt analyytikko näkymän. Varsin positiivisia ollaan tulevaisuuden näkymästä, vaikka nyt jo itsekin uskon, että syklin huippu on saavutettu. Kysynnän ja hintojen tippuminen on kuitenkin ennusteissa maltillista eikä mitään romahdusta ole ennusteiden mukaan odotettavissa ![]()

![]()

8 tykkäystä

Mielenkiintoisia EPS-arvioita, noita kelpaa diskonttailla vaikka korot vähän nousevatkin

EPS2021: 1,38 EUR

EPS2022: 1,87 EUR

EPS2023: 1,03 EUR

EPS2024: 0,83 EUR

Tarkemmin kun katsoo 2022 EPS niin kuluva kvartteri on toden totta huippu ennen kuin lerpsahtaa ja reilusti

1Q: 0,51

2Q: 0,68 cons

3Q: 0,37 cons

4Q: jää 0,31

Toinen asia on sitten voiko analyytikkoihin luottaa? He arvioivat Outokummun tavoihinnaksi n 8,0 EUR (consensus)

Ainakaan markkinat eivät kurssikehityksestä (tänään 5,11 EUR) päätellen luota…

Tosin markkinat kertoivat osakkeen “diskontattujen kassavirtojen nykyarvon” olevan noin 2,5 EUR vielä 1,5 vuotta sitten (marraskuu 2020). Saman verran EPS:iä arvioidaan nyt kertyvän 2021+1h2022.

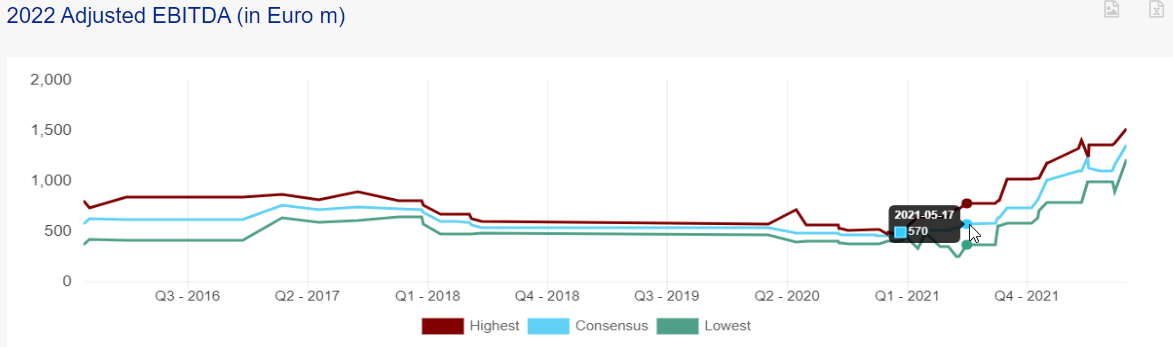

Toisaalta tasan vuosi analyytikot arvioivat 2022 EBITDA:n olevan 570 MEUR (cons) ja nyt arvio on 1350 MEUR

Saas nähä…

BTW SSAB YTD= +17% vaikka 0,5 EUR osinko irtosi

Outsa YTD: -7% (0,15 EUR osinko irtosi)

Helsinki PI: -14% (excl osingot)

18 tykkäystä

Outokumpu kohtelee sijoittajia epätasa-arvoisesti: Pääomamarkkinapäivään ei ole piensijoittajilla asiaa.

Eikös kaikki relevantti tieto pitäisi olla markkinoiden käytettävissä samanaikaisesti…?

VMP, Outokumpu.

( https://vittumitapaskaa.fi/wp-content/uploads/2020/03/glitterimuki_vittumitapaskaa_paskakauppa.jpg )

{kind=link}

Tilaisuus on hybridi eli siihen voi osallistua tulemalla paikan päälle tai osalllistumalla suoraan verkkolähetykseen. Jos haluat osallistua tulemalla paikalle, otatko yhteyttä Päivi Laajarantaan, paivi.laajaranta@outokumpu.com. Linkki verkkolähetykseen ja konferenssinumerot ovat saatavilla lähempänä tilaisuutta

Lainaus mainitsemastasi linkistä.Kokeile yhteydenottoa Laajarantaan asiasi saattaa järjestyä.

2 tykkäystä

Kepler laskee tavoitehintaa, valitettavasti Swedbankille tehtävät yhteenvedot aukevat nykyään vasta perjantaisin (muistaakseni). “Useita pilviä taivaalla” maalailee Kepler.

Kepler: 9,0 → 7,5 EUR & Osta

![]()

2022-05-30 08:36

Kepler Cheuvreux sänker riktkursen för Outokumpu till 7,50 euro (9), upprepar köp

4 tykkäystä

Mitä mieltä Opa outokummun tilanteesta kiinan asuntokriisiin/ongelmiin liittyen. Kiina aikoo käsittäkseni alkaa elvyttämään, tämä tehdään perinteisesti siellä infralla.

Tämähän johtaisi massiivisen teräs/ ruostumaton tarpeeseen siellä ja aasian tuotannon siirtymiseen paikalliseen käyttöön?

Voisi olla täydellinen myrsky outokummulle.