Firman kokonaislukuja (1Q2022 sales = 2265 MEUR) tarkasteltaessa hyvä huomata, että siinä on mukana paitsi jo muutaman vuoden Alloys&Specialities (Sales 1Q2022=148 MEUR, EBITDA=21 MEUR) niin myös 1Q2022 alkaen kokonaisuudessaan Recycling&Renewables (Sales 1Q2022=735 MEUR, EBITDA -39 MEUR, EBITDA adj 14 MEUR) eli lähes 900 MEUR muuta kuin Rosteria (joka jakautuu tuotantoon Stainless&Electrical (ts ml sähkölevyt) ja Service&Solution (em jalostus)

Muutama poiminta

-Stainless & Electrical: myyntihintojen ja varastoarvostuksien nousu ei riittänyt kompensoimaan raaka-aineiden nousua

-Services & Solution -puolella myyntihintojen nousu sen sijaan näkyi

-yhteensä em osat EBITDA -10 MEUR vs 4Q2022. Tässä mittakaavassa voi sanoa EBITDA=flat

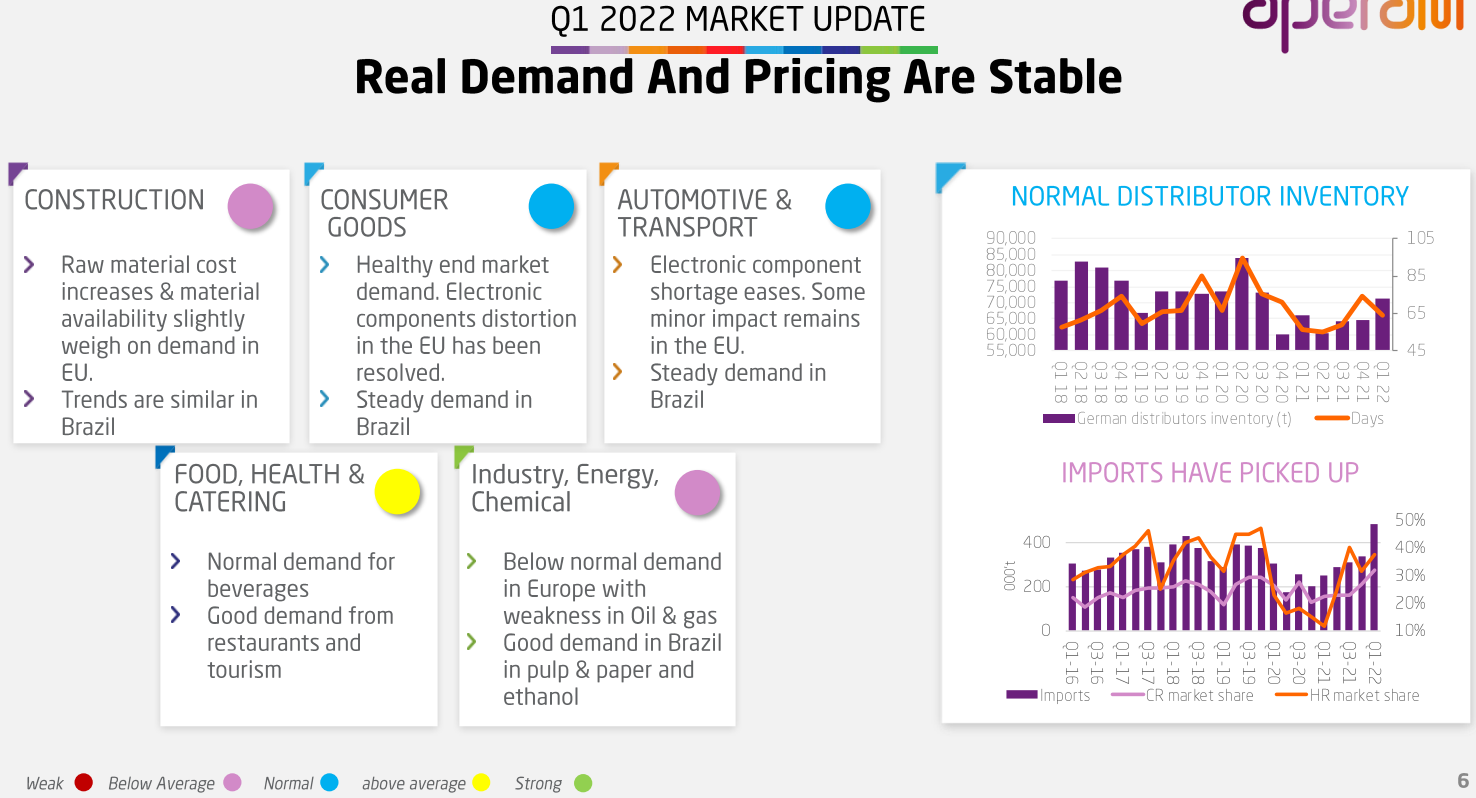

-Markkinasegmenteistä Construction&Industry/Energy/Chemical below normal; Consumer Goods & Automotive/Transport normal; Food/Health/Catering above average

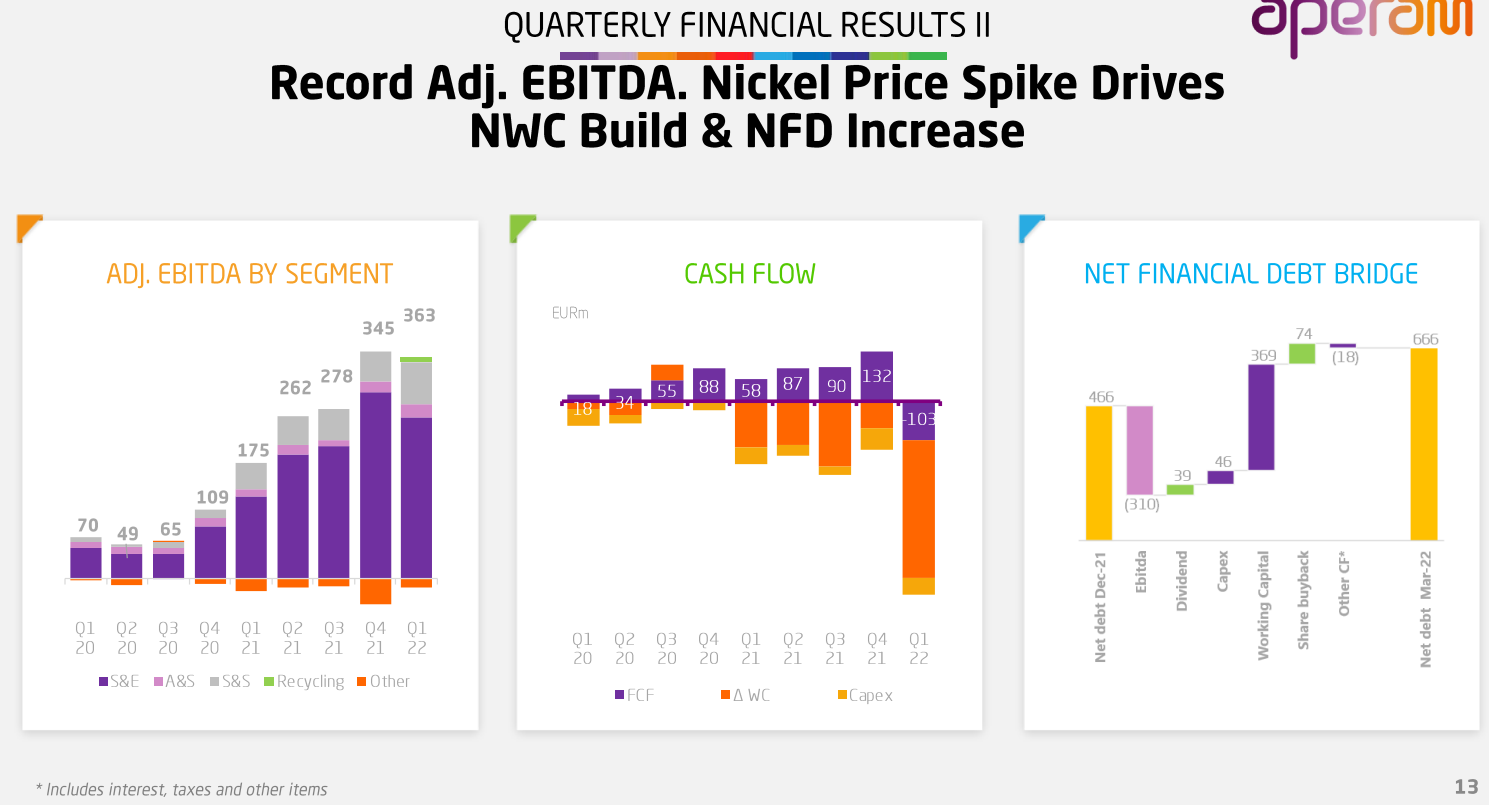

-Kassavirta negatiivinen, NWC syö peräti 369 MEUR (Raaka-aineiden hinnan nousu, hieman noussut volyymi, myyntihintojen nousun myötä myös saatavat nousivat (enemmän kuin ostovelat)

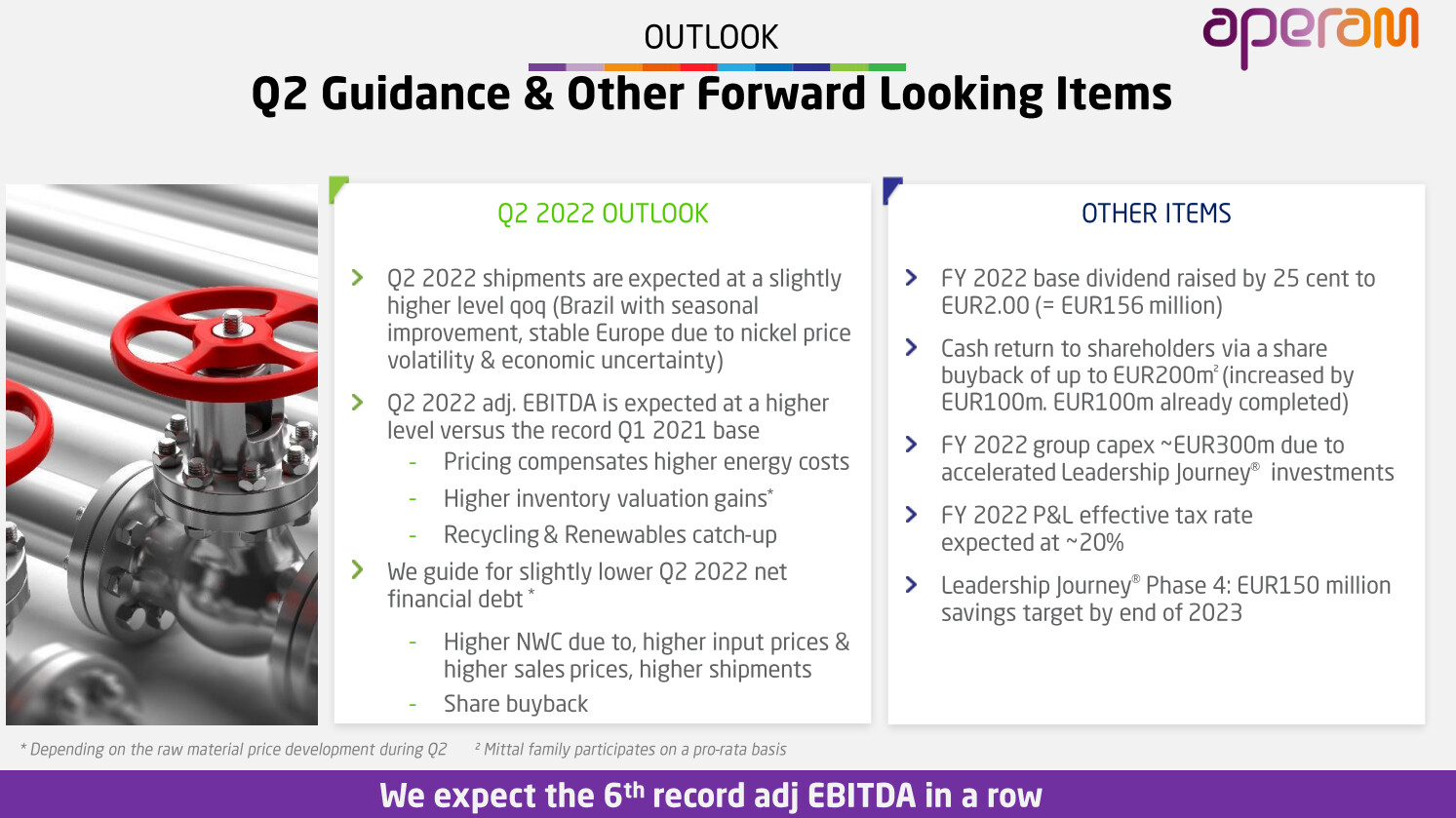

-2Q2022 ohjeistus

toimitukset nousevat “slightly” jossa Europe =stable

OP:n uudet ennusteet. Ei ainakaan ole hinnalla pilattu tämä pulju, jos OP:n ennusteet toteutuu. Nordea taisi antaa osta 8€ suosituksen EPS 1,89 ja osinko 0,45.

Tämähän lensi jo kiville, kun Hanhikivi kuopattin. Tosin taisi olla enemmän porvarien hanke. Outokumpu poltti siihen 100 Meur. Vuoden 2021 lopussa arvoksi kirjattiin 0 euroa. https://www.hs.fi/talous/art-2000008599927.html

Toivotaan, ettei tule vanhingonkorvausvaateita

Jotain energiaan liittyvää pitää keksiä tilalle. Strategian mukaan vuosina 2023-2026 investoidaan tuottavuuteen ja vastuullisuuteen. Outokummun strategia | Outokumpu

Eli siis suomeksi: investoidaan halpaan vihreään energiaan. Sitä pitää löytyä jatkossa läheltä omia tehtaita.

Koska meillä ei vieläkään ole niitä öljylähteitä niin eiköhän joku uusi ydinvoimahanke polkaista pystyyn. Jonka tarjouskilpaan ei Venäläisiä yllättäen oteta mukaan. Pakko rakentaa, koska muitakaan energianlähteitä ei oikein ole, pitäisi olla niin vihreää ja hiilineutraalia, aurinkopanelit toimivat talvella huonosti, tuulivoimaa pystyy rakentamaan vain niin ja niin paljon ennenkuin maa on täynnä tolppia ja maan neljä ensimmäistä reaktoria eivät tule pyörimään loputtomiin - ne pitää ennen pitkää korvata.

Ja loogista olisi jos Outokumpu olisi jälleen mukana. Tosin sopimukset saattavat olla hitusen eri lailla kirjoitettu ensi kerralla…

Miksei rakenna omaa biokaasuvoimalaa ja siitä suorat putket tehtaaseen… yritykset voisivat viedä jätteitä jalostamoon jota mädättämällä saataisiin kaasu tehtaalle tai vaihtoehtoisesti ajoneuvoille

Analyytikko Petri ei puhunut omien oston yhteydessä 2025 vaihtovelkakirjalainasta.Osakkeita olisi hyvä alkaa “haalimaan” Heinäkuussa 2025 lankeaa velka maksuun.Jos osakkeen kurssi edes jotenkin pitää pintansa, luulisi lainan haltijoiden vaihtavan osakkeisiin.Tuon takia en usko reippaisiin osinkoihin,nehän käsittääkseni huomioidaan lainan vaihto-osakkeen hinnassa.

Outsalla näyttää olevan 4 milj osaketta hallussaan.Puuttuu siis reipas 30 miljoonaa, että saadaan velkakirjan ehdot täytettyä.

Eli Outsa alkaa jo tästä syystä ostamaan omia osakkeitaan ja jättää osingot vähemmälle.

Outokummun ei tarvitse ostaa omia osakkeita suorittaakseen vaihtovelkakirjaa. Vaihtovelkakirjan osakevaihto voidaan suorittaa vain luomalla tietty määrä osakkeita tyhjästä ja antamalla ne velkakirjan omistajille.

Toisin sanoen osakeannilla. Toinen vaihtoehto on omien osakkeiden ostaminen.

Mikäli yhtiö päätyy ensimmäiseen vaihtoehtoon ja miksi ei muutoinkin, toivottavaa olisi, että yhtiö aloittaa omien osakkeiden oston osakekurssin ollessa sille otollinen.

Noinhan se on.Mutta kumpi on parempi,karrikoiden.Ostetaan omia osakkeita, maksetaan reippaita osinkoja.Saadaan osakkeen arvo nousemaan.Sitten painetaan markkinoille vajaa 10% osakekannasta.Ja maksetaan vielä uusille usean vuoden osingot päälle, jos oikein olen tulkinnut.Kurssi putoaa uusien osakkeiden myötä aivan varmasti.

Jos saisin päättää, niin ostetaan omia,etenkin kun kurssi on “halpa” Maksetaan vähän nuukemmin osinkoja. Ja saahan sitä velkakirjaa ostaa Frankfurtin börsästä, jossa on noteerattu ja kaupan.

Kummassa on parempi lopputulos osakkeen arvon kannalta.? Vuoden 2025 heinäkuussa.

Oletan, että johtaja Malinen hallituksineen miettii tätäkin asiaa.

Jep ja erityisesti velkakirjan takaisinosto tuntuu fiksuimmalta, koska se pienentää velkaantumista samalla kun vähentää dilutoitumista. Mukavinta tietysti olisi jos koko vaihtovelkakirjalainan saisi lunastaa takaisin.

Eikös Malinen todennut että Outokumpu ollut huono sijoitus viimeisen vuosikymmenen aikana. Pyrkivät nyt luomaan parempaa ennustettavuutta ja luoda omistajille arvoa. Osakeanti ei oikein istu näihin sanoihin.

Kuuntelin haastattelun. Gasum myy nyt Outokummulle venäläistä LNG:tä. Mielestäni hieman huolestuttava kommentti Outokummun johdolta, että harkitsevat propaania. Enkä nyt ole huolissani siitä, mistä kaasu tulee ja mitä kaasua se on, vaan kustannuksesta. Varmaa on, ettei kukaan tiedä, kuinka paljon kaasun hinta nousee. Kuinka suuri osuuden kaasu muodostaa Outokummun kustannuksista? Eli mikä olisi lisäkustannus, jos kaasun hinta tuplautuisi?

Maakaasun hinnan tuplaantuminen aiheuttaisi noin 200 miljoonaa lisäkustannuksia, jos oletetaan, että Outokummulla ei olisi futuuri- tai termiinisopimuksia, eli siis kaikki maakaasu ostettaisiin spot-markkinoilta.

Itse olen melko skeptinen, että Venäjä laittaisi kaasuhanat kiinni. Tänään Kauppalehdessä oli uutinen, jonka mukaan Gazprom ei tule vaatimaan maksua ruplissa. Täten en näe kovin todennäköisenä kaasun hinnan tuplaantumista, koska kohta on kesä ja muutenkin talous näyttää ajautuvan taantumaan tai ainakin heikomman kasvun aikaan. Kaasun hinta Euroopassa on laskenut merkittävästi maaliskuun alun huipuista.