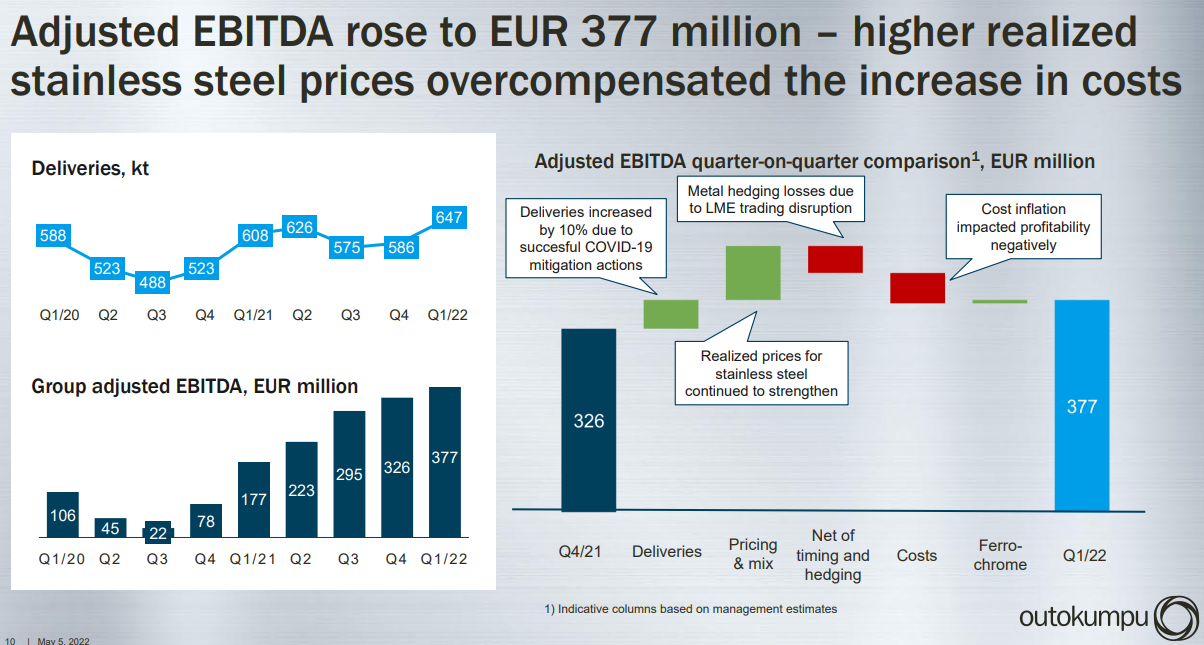

Täällä on ihmetelty aiemmin Outokummun näkymäennusteita kuluvalle osavuodelle. Jatkan näitä ihmettelyjä. Otan vertailukohdaksi US Steelin. US Steel ohjeisti odottamaan Q4 2021 käyttökatetta $1,65 mrd. Toteutuma oli $1.728 mrd. Ohjeistukset toteutuvat pienellä marginaalilla osavuodesta toiseen. Outokumpu ohjeistaa kuluvalla neljänneksellä käyttökatteen joko laskevan, pysyvän ennallaan tai nousevan. Usein Outokumpu ei tiedä kuluvasta neljänneksestä edes sitä nouseeko käyttökate vai pysyykö se ennallaan. Tätä on hyvin vaikea ymmärtää, sillä Outokumpu on näissä olosuhteissa myynyt tavaran puoli vuotta etukäteen Euroopassa tietäen hinnat ja määrät. Ferrokromin hinnat myös tiedetään ja varastovoitot/tappiot voidaan arvioida. Tai ainakin US Steel pystyy tekemään tämän kaiken, vaikka sen tilauskirjat ovat lyhyemmät.

Tällä hämmentävällä johdon kyvyttömyydellä arvioida omaa liiketoimintaa on seurauksensa. Vastuu tulosennusteista jää kokonaan analyytikkojen varaan. Talon ulkopuolelta näkee luonnollisesti talon sisälle heikommin. Inderes ennusti syyskuussa 2021 vuoden 2022 EPS 0,51 €. Jos arvioidaan tämän vuoden menevän korkeilla teräshinnoilla, Inderesin Q1 ennuste oli tuolloin 0,13 €. Q1 toteutuma oli 0,51 €, ja toteutuma tällöin 300 % ylöspäin. Tämä ennuste tehtiin olosuhteissa, jossa Q1 tavaraa jo myyntiin, merkittävät vuosisopimusten hinnankorotukset olivat odotettavissa ja hinnat vain jatkoivat nousuaan.

Syklisten yritysten käänteen ennustaminen on hyvin haastavaa touhua. Analyytikkojen kyky arvioida käännettä ei ainakaan ole parempi kuin kadunmiehen, joka ei koskaan ole kuullutkaan Outokummusta. Analyytikot olivat vuosi sitten jokseenkin yksimielisiä siitä, että käänne oli käsillä vuosi sitten. Kun hinnat vain jatkoivat nousuaan, käännepuheet unohdettiin lukuunottamatta Inderesiä, joka juoksutti käännettä viime syksyyn. Kun hinnat vain edelleenkin jatkoivat nousuaan, käänne piti olla käsillä Q1:llä. Nyt Outokumpu ennakoi, että Q2 on parempi kuin Q1. Käänne siis juoksee edelleen eteenpäin. EU iskee ensi vuonna hiilitullit teräkselle. Se ei ainakaan helpota EU:n teräspulaa ellei sitten taantuma tai lama ehdi iskeä väliin.

Sanotaan, että markkinat ovat aina oikeassa. Sijoittaminen olisi kuitenkin hirveän paljon helpompaa ellei markkinat käyttäytyisi toisinaan kuin nuori valtion virkamies mersun ratissa Pohjois-Esplanadilla. Vähempi määrä psykoosia kelpaisi minulle. Jos oletetaan, että hinnat pitävät suurin piirtein syksyyn asti, tänä vuonna tulosta tehdään suunnilleen EPS 2 €. Ennen aamun avausta PE kerroin on 2,25. On selvää, että tuloshuipuilla tällaisia PE-lukuja ei ennen ole nähty. 2000-luvun supersyklissä Outokummun P/B-luku saavutti arvon 2,2 ja 2010-luvun raaka-aineiden hetkellisessä nousussa keskellä aasialaisen teräksen tulvaa luvun 1,4. Nyt P/B-luku on 0,69 vanhentuneella taseella (oikea matalampi). Minä en näe mitään järjellistä syytä siihen, miksi P/B ei nousisi 2000-luvun tasoille nyt. Mutta niin se ei vain tee.

Outokummun johto on uhkaillut investoinneilla. Kun katsotaan Outokummun historiaa, nämä puheet ovat levottomia. Miksi hyvä pitää ehdoin tahdoin pilata? Ainoa järjellinen investointikohde tällä arvostustasolla on yhtiön omat osakkeet. Jotkut ovat sitä mieltä, että omia osakkeita ei voi ostaa, koska menneisyydessä on järjestetty osakeanteja. Minä näen sen pikemminkin syynä ostaa omia.